Kontrak SHFE bulan depan SS2606 ditutup pada sekitar $2.237/mt (RMB 15.215/mt) pada 8 Mei, turun sekitar $54/mt (RMB 370/mt) dari penutupan sebelum libur. Pergerakan minggu ini hampir sepenuhnya didorong oleh reposisi makro, bukan perubahan kondisi penawaran-permintaan yang mendasarinya — yang masih lemah.

Latar belakang makro: geopolitik memberi, geopolitik mengambil

Reli sebelum libur sebagian dibangun di atas kekhawatiran pasokan di kompleks bahan baku. Fondasi tersebut retak minggu ini. Laporan bahwa Amerika Serikat dan Iran hampir menandatangani nota kesepahaman — yang berpotensi memulihkan transit melalui Selat Hormuz — menyebabkan harga minyak mentah turun tajam dan, yang lebih krusial bagi baja tahan karat, meredakan kekhawatiran tentang kekurangan belerang dan input kimia terkait yang digunakan dalam pemrosesan nikel. Logika dorongan biaya yang menggerakkan reli tersebut secara langsung tergerus.

Penguatan yuan menambah tekanan. Yuan offshore menembus level 6,80 terhadap dolar — terkuat sejak Februari 2023 — yang secara mekanis menekan harga komoditas berdenominasi yuan secara menyeluruh.

Penumpukan persediaan pasca-libur, permintaan spot memudar setelah lonjakan singkat

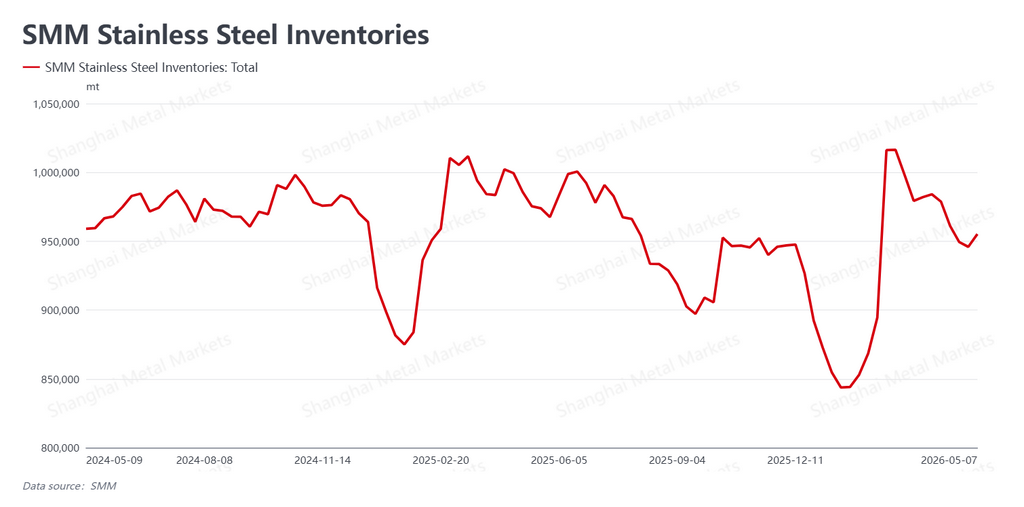

Dinamika pasar fisik berjalan sesuai perkiraan. Data SMM menunjukkan persediaan sosial naik menjadi 955.200 mt setelah libur, meningkat 9.300 mt dari level sebelum libur. Momentum destocking terhenti.

Aktivitas spot mengalami denyut pasca-libur yang singkat dan khas. Pembeli yang kekurangan stok sebelum libur masuk di awal minggu, menghasilkan jendela singkat aktivitas pembelian di atas rata-rata. Namun seiring futures terkoreksi, permintaan spot menguap dengan sama cepatnya. Pengguna akhir tetap enggan berkomitmen pada level harga saat ini, dan pembelian kembali ke pola berbasis kebutuhan semata. Pasar fisik tidak memvalidasi reli yang dibangun harga futures selama minggu-minggu sebelumnya.

Narasi bahan baku kehilangan pijakannya

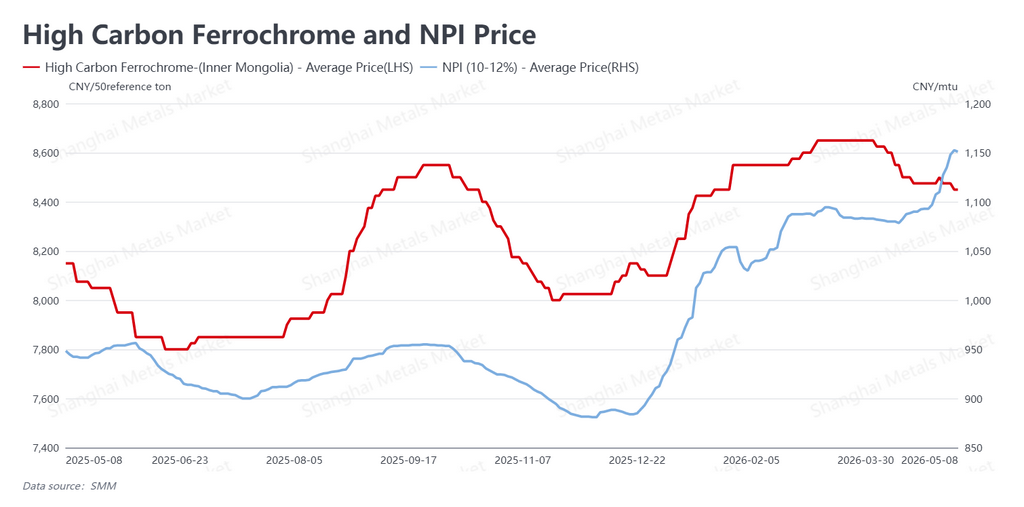

Sisi biaya kini mengirimkan sinyal campuran. Nickel Pig Iron (NPI) — paduan ferro-nikel kadar rendah yang diproduksi terutama di Tiongkok dan Indonesia, serta input logam dominan bagi pabrik baja tahan karat Tiongkok — terus menguat akibat ketatnya pasokan sisa sebelum libur, dengan penawaran naik ke sekitar $169 per poin nikel (RMB 1.151/poin Ni). Ferrochrome karbon tinggi melunak sedikit ke sekitar $1.242 per 50 ton dasar (RMB 8.450/50BU).

Namun pergeseran yang lebih signifikan bersifat kualitatif. De-eskalasi geopolitik telah memutus katalis makro yang menopang ekspektasi biaya. Tanpa narasi gangguan pasokan yang kredibel menopang harga NPI dan material pendukung, lantai biaya yang menjadi pijakan fundamental reli kini dipertanyakan.

Prospek: dari premi ke fundamental

Pasar baja tahan karat Tiongkok dibuka kembali setelah libur dan mendapati tesis bullish utamanya — gangguan pasokan bahan baku — melemah secara signifikan. Premi risiko geopolitik sebagian besar telah terurai, dan yang tersisa adalah pasar dengan persediaan yang meningkat serta pembeli hilir yang berhati-hati dan enggan.

Seiring perdagangan memasuki Mei, pertanyaan utamanya adalah apakah harga NPI dan ferrochrome akan mengikuti tren penurunan — dan jika ya, seberapa cepat pabrik dan pedagang menyesuaikan harga material fisik. Hingga permintaan pengguna akhir menunjukkan pemulihan yang meyakinkan, kontrak SS bulan depan tampaknya akan tetap tertekan, bergerak turun perlahan mencari level yang bersedia dipertahankan pasar fisik.

Ditulis oleh Bruce Chew

Analis Nikel & Baja Tahan Karat, Shanghai Metals Market

Email: bruce.chew@metal.com

Tel: +601167087088

![[SMM Nickel Flash News] Indonesia Tinjau Amendemen PP 19/2025, Royalti Terkait Nikel Berpotensi Naik](https://imgqn.smm.cn/usercenter/yUOUz20251217171732.jpg)