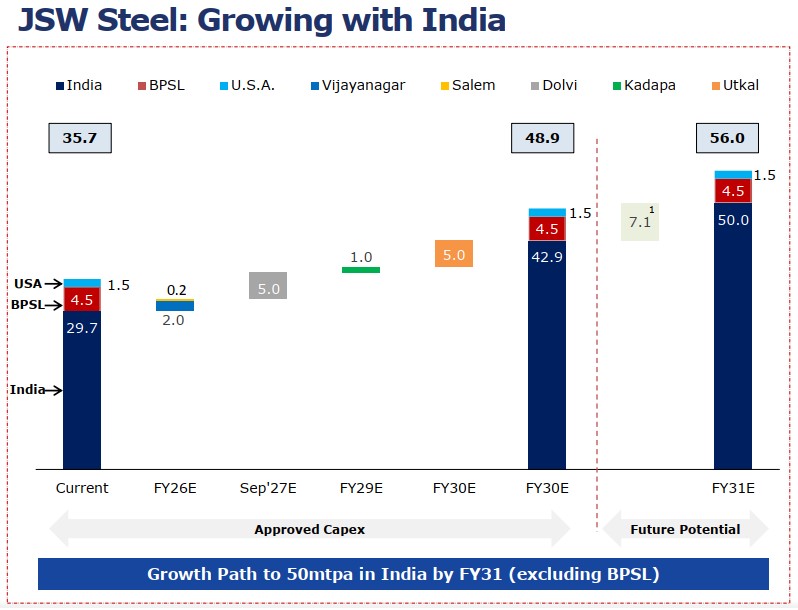

JSW Steel tetap menjadi produsen baja terbesar di India, dengan kapasitas baja mentah domestik 34,2 MTPA, termasuk 1,7 MTPA yang sedang dalam tahap commissioning, serta kapasitas konsolidasi 35,7 MTPA. Perusahaan didukung oleh 23 tambang bijih besi captive dan 3 tambang batu bara kokas, yang memberinya posisi yang semakin terintegrasi di seluruh rantai nilai baja.

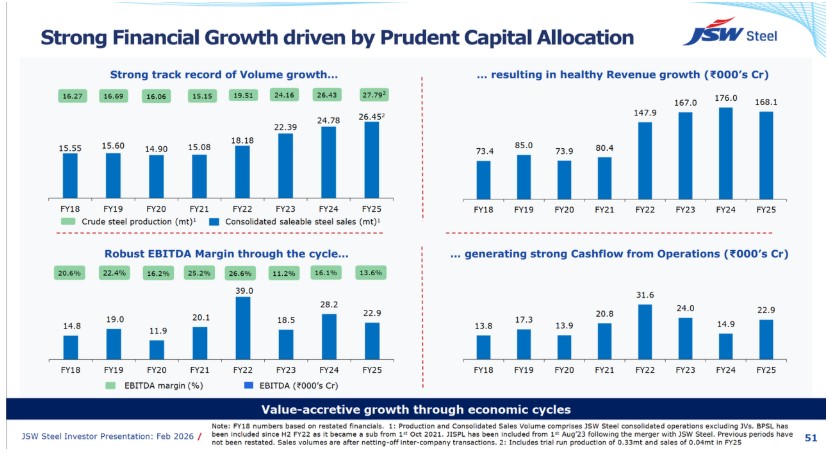

Pada FY2024-25, JSW mencatat rekor produksi baja mentah 27,79 juta ton, naik 5,1% YoY, dan penjualan baja 26,45 juta ton, naik 6,7% YoY. Produk bernilai tambah dan produk khusus menyumbang 62% dari total penjualan, menunjukkan bahwa perusahaan tidak sekadar memperbesar output, tetapi juga berupaya meningkatkan kualitas bauran penjualannya.

Namun, tahun tersebut juga menunjukkan batas pertumbuhan yang didorong skala. Meski produksi dan penjualan meningkat, pendapatan dan margin JSW turun akibat realisasi harga baja yang lebih lemah. Karena itu, isu utamanya bukan apakah JSW dapat tumbuh lebih besar. Pertanyaan yang lebih penting adalah apakah perusahaan dapat mengonversi skalanya menjadi laba yang lebih kuat, lebih stabil, dan berkualitas lebih tinggi.

Kinerja Operasional: Ekspansi JSW Bukan Sekadar Perlombaan Volume, Melainkan Reposisi Platform Produksinya

Strategi kapasitas JSW Steel jelas berjangkar di India. Kapasitas baja mentah konsolidasi saat ini adalah 35,7 MTPA, termasuk 34,2 MTPA di India dan 1,5 MTPA di AS. Berdasarkan capex yang telah disetujui, total kapasitas JSW Steel diperkirakan meningkat menjadi 48,9 MTPA pada FY2030E, terutama didorong oleh proyek brownfield domestik dan proyek terintegrasi. Ambisi jangka panjang perusahaan adalah mencapai total kapasitas 56,0 MTPA, termasuk BPSL dan AS, pada FY2031E.

Strategi kapasitas perusahaan bukan ekspansi acak. Strategi ini dibangun di atas tiga arah yang jelas.

-

Pertama, perusahaan memperkuat hub besar yang sudah ada seperti Vijayanagar dan Dolvi, di mana ekspansi brownfield dapat menghasilkan peningkatan kapasitas lebih cepat dan efisiensi modal yang lebih baik.

-

Kedua, perusahaan membangun platform pertumbuhan regional baru seperti Utkal di Odisha, yang memberi JSW akses lebih baik ke basis bahan baku dan permintaan industri di India timur.

-

Ketiga, perusahaan menambahkan rute produksi berorientasi masa depan melalui Kadapa EAF dan proyek baja hijau Salav, yang memberikan fleksibilitas seiring permintaan baja rendah karbon secara bertahap muncul.

Hal ini menjadikan ekspansi kapasitas JSW lebih strategis daripada sekadar cerita peningkatan skala. Vijayanagar dan Dolvi melindungi skala, Utkal meningkatkan keterkaitan sumber daya, Kadapa menambah opsionalitas EAF, dan Salav mendukung posisi dekarbonisasi. Secara keseluruhan, proyek-proyek ini menunjukkan bahwa JSW berupaya membangun platform baja yang lebih besar, lebih seimbang secara regional, dan lebih terspesialisasi dalam produk.

Sinyal operasional terpenting adalah pangsa VASP sebesar 62% pada TA2024-25. Pertumbuhan kapasitas saja tidak menjamin pertumbuhan laba. Kemampuan JSW mempertahankan margin akan bergantung pada apakah kapasitas baru dapat diserap ke dalam kategori produk bernilai lebih tinggi seperti baja lapis, baja lapis warna, baja elektrik, baja otomotif, tinplate, dan produk panjang khusus.

Oleh karena itu, JSW Steel memang memperluas kapasitas, tetapi tujuan strategis sesungguhnya adalah meningkatkan kualitas pertumbuhan. Perusahaan berupaya beralih dari sekadar memproduksi lebih banyak baja menjadi memproduksi baja yang lebih terdiferensiasi dan tahan margin.

Kinerja Keuangan: Realisasi Harga, Bukan Permintaan, yang Mendorong Tekanan Margin

Meskipun JSW Steel mencatat produksi dan penjualan rekor pada TA2024-25, pendapatannya menurun karena perusahaan menjual lebih banyak baja pada realisasi rata-rata yang lebih rendah. Produksi baja mentah konsolidasi meningkat dari 26,43 juta ton pada TA2023-24 menjadi 27,79 juta ton pada TA2024-25, sementara penjualan baja jadi konsolidasi naik dari 24,78 juta ton menjadi 26,45 juta ton. Namun, pendapatan konsolidasi dari operasi turun dari ₹1,75 triliun menjadi ₹1,69 triliun, sementara margin EBITDA operasional menyempit dari 16,1% menjadi 13,6%. Ini menunjukkan bahwa TA2024-25 merupakan tahun yang positif dari sisi volume tetapi negatif dari sisi harga bagi JSW Steel.

Pada TA2024-25, volume penjualan JSW meningkat, tetapi pada realisasi rata-rata yang lebih rendah. Dampak positif dari volume penjualan yang lebih tinggi lebih dari tertutupi oleh harga jual yang lebih lemah. Hal ini menjadikan TA2024-25 sebagai tahun yang positif volume tetapi negatif harga bagi perusahaan.

Pada level mandiri (standalone), tekanan bahkan lebih jelas. Pendapatan dari operasi JSW Steel turun 6% YoY menjadi ₹127.702 crore, meskipun volume penjualan naik 2,5% YoY. Perusahaan secara langsung mengaitkan penurunan ini dengan penurunan 9% pada realisasi penjualan domestik maupun ekspor, yang disebabkan oleh harga baja domestik yang lesu, harga baja internasional yang lebih rendah, dan impor baja yang lebih tinggi ke India. Ini berarti penurunan pendapatan bukan disebabkan oleh permintaan yang lebih lemah terhadap produk JSW. Faktanya, penjualan domestik tetap kuat, naik 8,1% YoY menjadi 20,50 juta ton, didukung oleh infrastruktur, konstruksi perumahan, pertumbuhan manufaktur, dan permintaan sektor otomotif. Kelemahan berasal dari sisi harga. Penjualan ekspor juga turun tajam 44,8% YoY menjadi 1,24 juta ton, sementara harga ekspor yang lebih rendah semakin menekan realisasi keseluruhan.

Tekanan yang sama mengalir ke profitabilitas. Harga jual yang lebih rendah mengurangi pendapatan per ton, sementara harga bijih besi dan batubara kokas yang lebih rendah hanya sebagian mengimbangi dampaknya. Akibatnya, EBITDA operasional mandiri turun 16% YoY menjadi ₹18.381 crore, dan margin EBITDA menurun dari 16,26% menjadi 14,39%.

Tekanan margin JSW pada TA2024-25 bukan masalah volume operasional. Ini adalah masalah realisasi harga. Perusahaan memproduksi dan menjual lebih banyak baja, tetapi harga domestik dan ekspor yang lebih lemah mengurangi pendapatan rata-rata per ton. Oleh karena itu, volume penjualan yang lebih tinggi tidak cukup untuk mencegah penurunan pendapatan, EBITDA, dan margin. Inilah mengapa fase berikutnya JSW tidak bisa hanya mengandalkan ekspansi kapasitas. Untuk meningkatkan kualitas laba, perusahaan membutuhkan kontribusi VASP yang lebih kuat, keamanan bahan baku yang lebih baik, integrasi hilir yang lebih dalam, dan produk yang lebih terdiferensiasi.

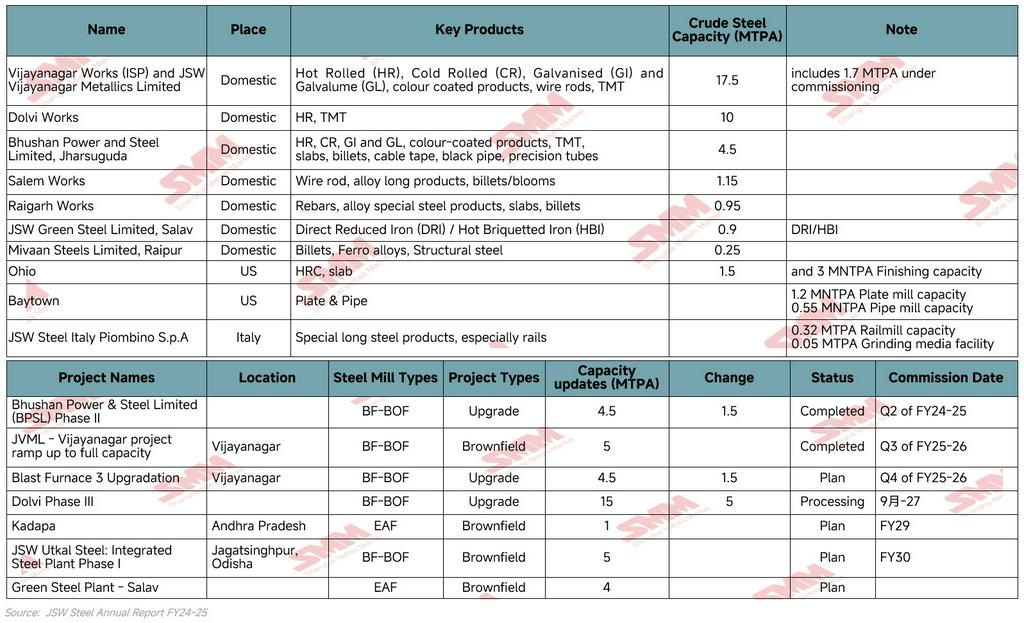

Pabrik Baja JSW di Luar Negeri: Aset Strategis, tetapi Masih Kontributor Laba yang Tidak Merata

Pabrik baja luar negeri JSW Steel secara strategis penting, tetapi belum menjadi penggerak laba utama. Jejak internasional perusahaan terutama mencakup Ohio dan Baytown di AS, serta Piombino di Italia, menjadikan JSW salah satu produsen baja India yang lebih terdiversifikasi secara geografis. Namun, dibandingkan dengan bisnis India, aset-aset ini tetap lebih kecil, lebih volatil, dan lebih terpapar siklus pasar lokal.

Operasi AS menunjukkan sifat campuran dari portofolio luar negeri JSW:

-

Ohio

-

EAF 1,5 MTPA, continuous slab caster 2,8 MTPA, dan hot strip mill 3,0 MTPA

-

Pendapatan sebesar US$588,36 juta, sementara EBITDA operasional negatif sebesar US$54,84 juta

-

Utilisasi kapasitas turun menjadi 61%, dibandingkan 66% pada TA2023-24, terutama karena realisasi HRC dan slab yang lebih lemah tidak sepenuhnya diimbangi oleh harga scrap yang lebih rendah.

-

Baytown Plate & Pipe Mill

-

Menghasilkan pendapatan US$547,78 juta dan EBITDA US$20,15 juta

-

Fokus pada basis produk yang lebih berorientasi hilir, termasuk plate dan pipa

Operasi Italia lebih kecil tetapi lebih terdiferensiasi:

-

Menghasilkan pendapatan €275,72 juta dan EBITDA operasional €14,98 juta.

-

Fokus pada produk baja panjang khusus, terutama rel, didukung oleh pabrik rel 0,32 MTPA, fasilitas grinding media 0,05 MTPA, dan pelabuhan industri captive

Secara keseluruhan, pabrik luar negeri JSW harus dipandang sebagai platform pembangunan kapabilitas selektif, bukan mesin pertumbuhan utama. Bisnis AS menyediakan akses pasar, integrasi slab-ke-plate, dan eksposur terhadap permintaan baja energi/infrastruktur, tetapi profitabilitas tetap volatil. Italia lebih kecil tetapi lebih terspesialisasi dan tampak relatif lebih stabil karena posisinya yang berfokus pada rel. Oleh karena itu, aset luar negeri mendukung kehadiran internasional JSW, tetapi cerita laba dan pertumbuhan kapasitas utama perusahaan tetap berlabuh kuat di India.

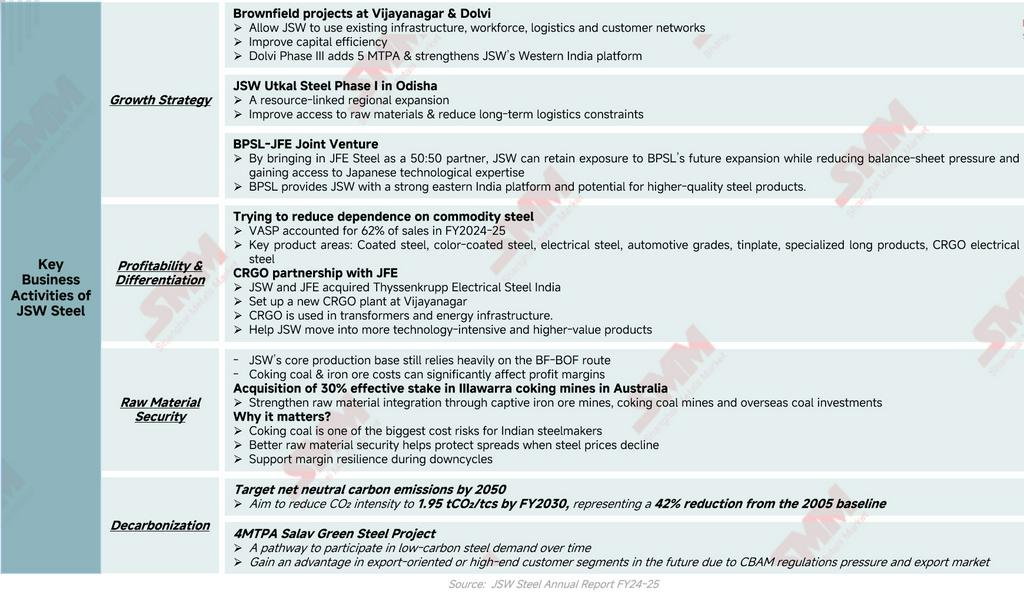

Aktivitas Bisnis Utama: Bagaimana JSW Berencana Mengubah Skala Menjadi Pertumbuhan Berkualitas?

Aktivitas bisnis utama JSW Steel menunjukkan bahwa perusahaan berupaya beralih dari pertumbuhan berbasis skala ke pertumbuhan berbasis kualitas. Strategi ini dapat dipahami melalui empat arah utama: ekspansi kapasitas, profitabilitas dan diferensiasi produk, keamanan bahan baku, dan dekarbonisasi.

Pertama, strategi pertumbuhan tetap berlabuh pada penambahan kapasitas berskala besar, terutama proyek brownfield di Vijayanagar dan Dolvi, proyek Utkal Fase I di Odisha, dan joint venture BPSL-JFE. Proyek-proyek ini memungkinkan JSW memperluas kapasitas sambil meningkatkan efisiensi modal, cakupan regional, akses bahan baku, dan kapabilitas teknologi. Khususnya, kemitraan BPSL-JFE membantu JSW mengurangi tekanan neraca sambil mendapatkan akses ke keahlian pembuatan baja Jepang untuk produk berkualitas lebih tinggi.

Pada saat yang sama, JSW memperkuat profitabilitas melalui diferensiasi produk. Perusahaan mengurangi ketergantungan pada baja komoditas dengan meningkatkan eksposur terhadap produk bernilai tambah dan khusus, yang mencakup 62% penjualan pada TA2024-25. Fokusnya pada baja lapis, baja lapis warna, baja elektrik, grade otomotif, tinplate, dan produk panjang khusus membantu meningkatkan ketahanan margin. Kemitraan CRGO dengan JFE lebih lanjut mendukung langkah JSW ke produk baja elektrik yang lebih intensif teknologi dan bernilai lebih tinggi yang digunakan dalam transformator dan infrastruktur energi.

Keamanan bahan baku merupakan bagian kunci lain dari strategi JSW untuk ketahanan laba. Basis produksi inti perusahaan masih sangat bergantung pada jalur BF-BOF, menjadikan biaya bijih besi dan batubara kokas kritis terhadap profitabilitas. Dengan memperkuat tambang captive dan mengakuisisi 30% kepemilikan efektif di tambang batubara kokas Illawarra di Australia, JSW berupaya mengurangi volatilitas biaya input dan melindungi margin selama siklus penurunan harga baja. Strategi hulu ini bukan hanya tentang mengamankan pasokan; ini juga tentang melindungi spread.

Terakhir, dekarbonisasi menjadi isu daya saing jangka panjang, bukan sekadar target ESG. JSW menargetkan emisi karbon netral pada 2050 dan mengurangi intensitas CO₂ menjadi 1,95 tCO₂/tcs pada TA2030. Proyek baja hijau Salav 4 MTPA yang direncanakan, bersama dengan inisiatif EAF, DRI/HBI, hidrogen hijau, dan energi terbarukan, memberikan JSW opsionalitas dalam permintaan baja rendah karbon di masa depan.

Kesimpulan: Lebih Besar Saja Tidak Lagi Cukup

Kinerja JSW Steel pada TA2024-25 menyajikan paradoks pertumbuhan yang jelas. Perusahaan mencapai produksi dan penjualan baja mentah rekor, tetapi pendapatan dan margin menurun karena realisasi baja yang lebih lemah melebihi manfaat volume yang lebih tinggi. Ini bukan berarti fundamental operasional JSW lemah. Sebaliknya, perusahaan tetap menjadi produsen baja terbesar India, dengan basis permintaan domestik yang kuat, aset terintegrasi besar, pangsa VASP tinggi, dan pipeline proyek yang berkembang. Namun, TA2024-25 menunjukkan bahwa skala saja tidak cukup di pasar baja yang tertekan harga.

Tahap berikutnya pertumbuhan JSW akan bergantung pada apakah perusahaan dapat mengubah skala menjadi laba berkualitas lebih tinggi. Ini membutuhkan lebih dari sekadar ekspansi kapasitas. Ini membutuhkan kontribusi VASP yang lebih tinggi, keamanan bahan baku yang lebih kuat, integrasi hilir yang lebih baik, perbaikan selektif di luar negeri, kemitraan teknologi, dan kesiapan dekarbonisasi.

Oleh karena itu, JSW Steel tidak seharusnya dipandang sekadar sebagai perusahaan yang memperluas dari satu angka kapasitas ke angka lainnya. Cerita yang lebih penting adalah bahwa JSW berupaya mentransformasi diri dari produsen baja besar India menjadi platform baja yang lebih terintegrasi, terdiferensiasi, dan siap karbon. Ujian terbesarnya bukan lagi pertumbuhan produksi. Melainkan kualitas margin.

![SMM Besi & Baja] ArcelorMittal Kryvyi Rih Menghentikan Produksi Baja Akibat Gangguan Logistik Parah](https://imgqn.smm.cn/usercenter/JdqON20251217171718.png)

![[SMM Besi & Baja] AS Keluarkan Hasil Awal AD untuk Pipa Las Berdiameter Besar dari India](https://imgqn.smm.cn/usercenter/HbWNv20251217171718.jpg)

![[SMM Besi & Baja] Pengiriman Pabrik Baja AS Melonjak 10,9% pada Maret 2026; Q1 Turun Sedikit](https://imgqn.smm.cn/usercenter/zbJUC20251217171718.jpg)