SMM News, 5 Mei:

Selama libur May Day 2026, seng LME diperdagangkan dalam kisaran sideways, menemukan support kuat di moving average 40 hari. Secara spesifik, seng LME menunjukkan tren berbentuk N—naik dulu, lalu turun dan rebound kembali. Pada 30 April, seng LME melanjutkan momentum kenaikan intraday di sesi malam. Setelah pembukaan 1 Mei, harga terus reli secara inersia dan mencapai level tertinggi USD 3.395 per ton sebelum berbalik turun dengan cepat. Pada pembukaan minggu ini, seng LME turun ke USD 3.306 per ton lalu bergerak naik kembali, memulihkan sebagian kerugian. Per pukul 16:00 Selasa (5 Mei), seng LME ditutup di USD 3.360,5 per ton, dengan volume perdagangan turun ke 2.620 lot dan open interest turun ke 232.000 lot. Dari sisi inventaris, stok seng LME tercatat 96.250 ton per Selasa ini, turun 2.400 ton dibandingkan 30 April sebelum libur.

Selama libur May Day, otoritas Jepang melakukan intervensi di pasar valuta asing sebelum libur, memicu penurunan tajam Indeks Dolar AS. Sementara itu, Iran mengajukan proposal negosiasi baru ke Pakistan, meredakan ketegangan geopolitik. Berbagai faktor positif bersama-sama mendorong seng LME naik. Namun, Trump mengambil sikap ragu-ragu terhadap negosiasi Iran dan mengumumkan kenaikan tarif pada mobil UE, mendorong rebound Indeks Dolar AS dan menekan seng LME. Selanjutnya, LME tutup pada Senin minggu ini karena hari libur bank Inggris. Setelah pasar dibuka kembali, ketidakpastian makro tetap ada, sementara penurunan berkelanjutan TC konsentrat seng memberikan dukungan biaya bagi harga, mengangkat seng LME bergerak naik kembali.

Secara makro, ketidakpastian yang berlanjut atas konflik Timur Tengah telah mendorong kenaikan biaya energi dan meningkatkan sentimen penghindaran risiko pasar, memberikan dukungan tidak langsung terhadap harga logam non-ferrous. Namun demikian, harga minyak yang terus tinggi dan inflasi yang meningkat telah membebani ekspektasi pertumbuhan ekonomi global. Sementara itu, ekspektasi pasar terhadap pemotongan suku bunga Fed terus tertunda, yang membatasi ruang kenaikan harga seng di level makro. Perlu diperhatikan ketidakpastian makro yang berkelanjutan di pasar selanjutnya.

Secara fundamental, SMM memperkirakan produksi seng rafinasi Tiongkok pada Mei 2026 akan turun 1,6% month-on-month, namun naik 4,5% year-on-year. Berdasarkan data inventaris sebelum libur, inventaris sosial seng domestik tetap di atas 250.000 ton pada level yang relatif tinggi, menjaga pasokan ingot seng domestik tetap memadai.

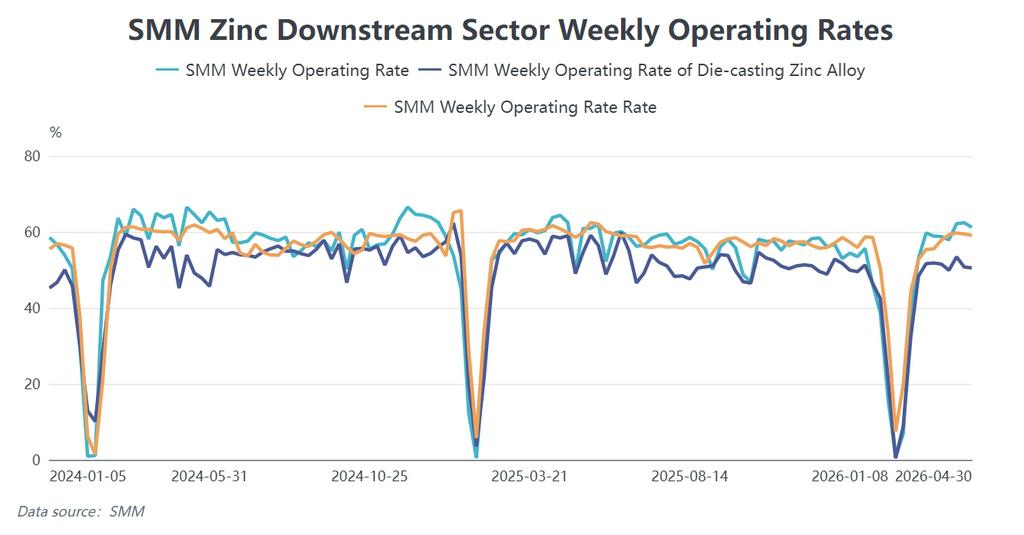

Dari sisi konsumsi, per akhir April, konsumsi pengguna akhir domestik di sektor galvanisasi, die-casting, dan seng oksida semuanya berkinerja di bawah periode yang sama tahun lalu. Libur May Day tahun ini lebih panjang dari tahun lalu. Pasokan ingot seng yang memadai dalam jangka pendek dan konsumsi terminal yang lesu masih memberikan tekanan tertentu pada kenaikan seng Shanghai. Perlu dicermati pemulihan konsumsi hilir dan perubahan inventaris ingot seng setelah libur.

Namun, penurunan berkelanjutan biaya pengolahan konsentrat seng domestik dan mendekatnya pembukaan jendela ekspor memberikan dukungan dasar dan potensi kenaikan bagi harga seng.

Secara keseluruhan, harga seng saat ini berada dalam fase tarik-menarik antara faktor bullish dan bearish. Biaya sisi tambang dan ekspektasi ekspor memberikan dukungan dasar, sementara level inventaris tinggi dan konsumsi lesu membatasi ruang kenaikan. Ditambah dengan gangguan berita makro yang sering terjadi, tren harga jangka pendek akan sangat bergantung pada faktor makro, serta laju restocking hilir dan kekuatan destocking inventaris setelah libur.

![Produksi Bulanan Menurun: Seng Olahan Menghadapi Tekanan Ganda dari Pasokan Bahan Baku dan Biaya [Analisis SMM]](https://imgqn.smm.cn/usercenter/qdibi20251217171755.jpg)