Logik inti pasar baja Amerika Selatan adalah permintaan pengguna akhir yang menggerakkan segalanya. Permintaan konsumsi menjadi titik awal, dipenuhi bersama oleh produksi lokal dan impor; impor berperan sebagai katup pengatur, bukan penggerak. Namun, data sejak 2023 mengungkapkan penyimpangan struktural yang mengkhawatirkan: kapasitas Tiongkok berharga rendah terus membanjir, secara aktif merebut pangsa pasar produsen lokal melalui keunggulan harga. Hal ini menyebabkan situasi terdistorsi di mana konsumsi tumbuh, namun produksi lokal stagnan atau bahkan sedikit menyusut, sehingga profitabilitas perusahaan baja lokal memburuk.

Skenario terdistorsi ini merupakan akar penyebab langsung dari langkah-langkah anti-dumping intensif yang diterapkan negara-negara Amerika Selatan. Pada Februari 2026, Brasil resmi menerapkan bea anti-dumping (ADD) terhadap cold-rolled coil (CRC) dan baja lapis Tiongkok hingga 709 USD/ton. Impor regional diperkirakan anjlok ke 16,4 juta ton (turun 10,9% year-on-year). Dalam skala permintaan yang ada, produsen lokal merebut kembali pangsa pasar yang sebelumnya dikuasai impor, dan produksi lokal diperkirakan pulih ke 44,5 juta ton. Efek kebijakan ini telah tervalidasi sepenuhnya di sisi harga: harga FOB ekspor Hot-Rolled Coil (HRC) Amerika Selatan telah rebound secara kumulatif dari titik terendah 480 USD/ton pada Juli 2025 ke 630 USD/ton pada 24 April 2026. Rata-rata tahun berjalan 2026 sebesar 600 USD/ton naik sekitar 10,3% dibandingkan rata-rata sepanjang tahun 2025 sebesar 544 USD/ton, menjadikannya pasar dengan kenaikan harga year-on-year tertinggi kedua di antara pasar HRC utama global, hanya di bawah Amerika Serikat.

Fundamental Makro: Potensi Permintaan Riil, namun Pertumbuhan Terhambat

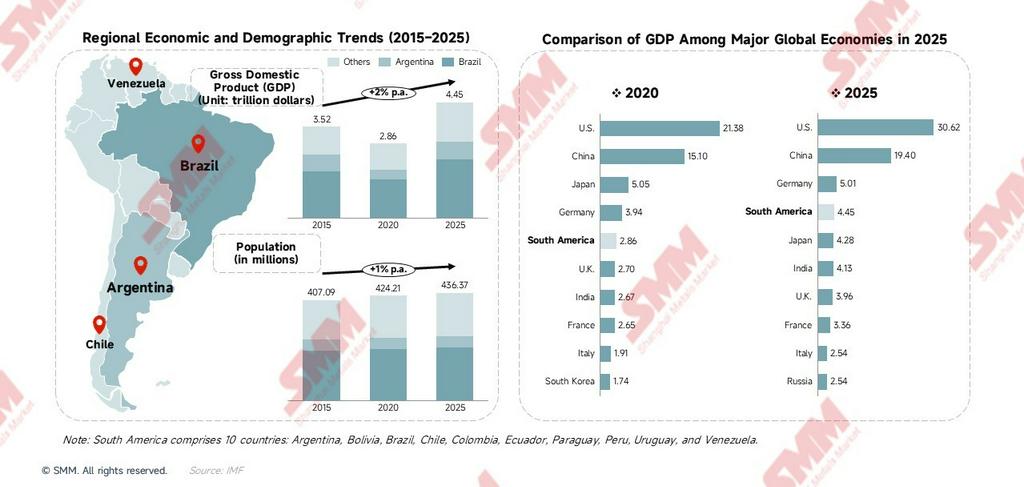

Selama satu dekade terakhir, total PDB Amerika Selatan tumbuh dari 3,52 triliun dolar pada 2015 menjadi 4,45 triliun dolar pada 2025, dengan tingkat pertumbuhan tahunan majemuk (CAGR) +2%. Populasi 436 juta jiwa menyediakan fondasi permintaan baja yang masif dan stabil. Dari perspektif global, PDB gabungan sepuluh negara Amerika Selatan sebesar 4,45 triliun dolar setara dengan ekonomi terbesar keempat dunia, melampaui skala Jepang sebagai negara tunggal (4,28 triliun dolar)—perlu dicatat bahwa ini merupakan agregat sepuluh negara, disajikan semata-mata sebagai referensi skala.

Bagaimana pertumbuhan makroekonomi ditransmisikan ke permintaan baja? Mekanismenya tidak sekadar linear. Mengambil contoh tahun 2016, krisis ekonomi parah Argentina menyeret PDB regional, dan konsumsi baja tahun itu anjlok ke 37,8 juta ton (turun 13,9% YoY), mencapai titik terendah siklus. Pada 2021, stimulus fiskal terkonsentrasi di berbagai negara mendorong konsumsi ke puncak historis 51,1 juta ton (naik 35,2% YoY). Permintaan baja Amerika Selatan sangat sensitif terhadap kebijakan makroekonomi—siklus investasi pemerintah jauh lebih baik dalam memprediksi tren konsumsi jangka pendek dibandingkan tingkat pertumbuhan PDB itu sendiri.

Kesenjangan konsumsi per kapita mencerminkan potensi jangka panjang. Konsumsi baja per kapita Brasil sekitar 110 kg, sementara rata-rata global sekitar 215 kg—selisih hampir dua kali lipat. Dengan urbanisasi yang terus maju dan peningkatan manufaktur, konsumsi Amerika Selatan memiliki potensi kenaikan struktural mendekati 180–200 kg per kapita. Dihitung berdasarkan populasi Brasil 213 juta jiwa, setiap kenaikan 10 kg/orang setara dengan sekitar 2,1 juta ton permintaan baru tahunan, menunjukkan ruang pertumbuhan jangka panjang yang signifikan.

Di antaranya, PDB Brasil sebesar 2,26 triliun dolar (menyumbang 51% dari total Amerika Selatan) mendominasi ekonomi regional dan merupakan mesin utama permintaan baja. Argentina secara bertahap stabil di bawah reformasi liberalisasi pemerintahan Milei (PDB pulih ke 0,68 triliun dolar pada 2025), dengan pengembangan besar-besaran ladang gas serpih Vaca Muerta mendorong permintaan baja energi seperti baja pipa dan Oil Country Tubular Goods (OCTG). Kolombia, Chili, dan Peru menyediakan basis stabil untuk konsumsi baja di sektor pertambangan dan infrastruktur.

Sisi Pasokan: Pertarungan Tingkat Utilisasi Setelah Kapasitas Mencapai Puncak

Kapasitas: Batas Atas Telah Tiba, Mengunci Lanskap Stagnan

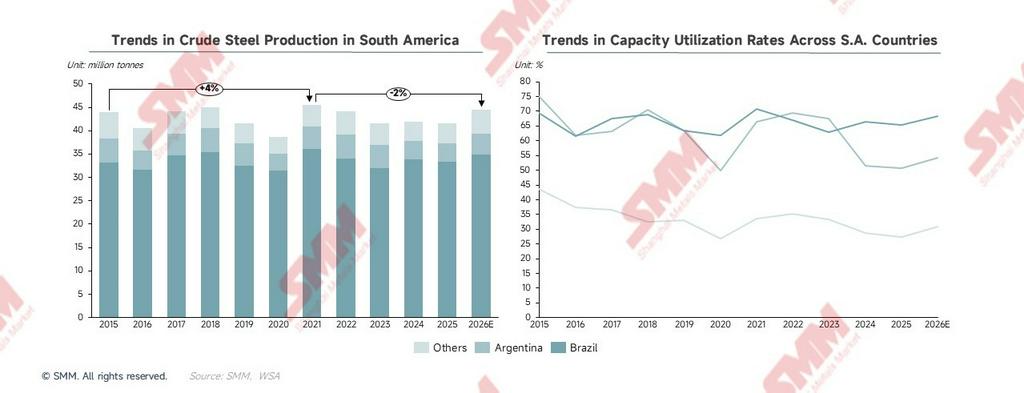

Total kapasitas baja mentah di Amerika Selatan merangkak naik perlahan dari 2015 hingga 2026, dengan CAGR hanya +1%, menandakan bahwa ekspansi substantif telah berakhir. Kapasitas Brasil hampir sepenuhnya stagnan selama sembilan tahun sejak mencapai 51,4 juta ton pada 2017. Menyumbang 69% dari total kapasitas kawasan, Brasil adalah pemimpin absolut—tingkat utilisasi kapasitas, ritme operasi, dan tren harga baja kawasan hampir sepenuhnya ditentukan oleh keputusan bisnis Brasil. Sinyal pemangkasan atau ekspansi produksi dari pabrik baja besar Brasil merupakan indikator utama paling kritis untuk menilai ketatnya pasokan regional. Pertumbuhan kapasitas inkremental hampir seluruhnya berasal dari pelepasan marjinal di Argentina dan negara lain, dengan Argentina menyumbang sekitar setengah dari peningkatan marjinal kawasan. Kurva kapasitas mengalami sedikit kenaikan sejak 2024; namun, pendorongnya hanyalah peningkatan teknis aset yang ada dan reaktivasi lini yang menganggur, bukan commissioning kapasitas baru berskala besar.

Inersia aset blast furnace (BF) adalah kunci untuk memahami fluktuasi produksi. Di kawasan ini, BF-BOF (Basic Oxygen Furnace) menyumbang 60% kapasitas, sementara Electric Arc Furnace (EAF) menyumbang 40%. Blast furnace memiliki periode depresiasi 20–30 tahun. Pembangunan blast furnace baru berskala besar tidak lagi layak di bawah kendala ganda berupa blokade kebijakan (EAF adalah satu-satunya proses yang didukung untuk penambahan baru) dan rendahnya pengembalian investasi. Ini juga berarti bahwa bahkan ketika harga pasar ditekan oleh persaingan impor, lini produksi lokal tidak dapat keluar dari pasar dengan cepat; mereka hanya menanggung tekanan secara diam-diam melalui penurunan tingkat utilisasi kapasitas. Inilah alasan struktural mendasar dari fenomena yang diamati pada 2023–2025: "konsumsi meningkat, tetapi produksi lokal stagnan."

Terdapat ketidaksesuaian inheren antara struktur produk dan sisi permintaan. Semua negara Amerika Selatan didominasi oleh produk panjang, sedangkan lembaran berlapis dan lembaran canai dingin yang dibutuhkan industri manufaktur (seperti otomotif, peralatan rumah tangga, dan pengemasan) adalah produk datar. Pasokan lokal yang tidak memadai menentukan bahwa akan ada permintaan struktural jangka panjang yang kaku untuk impor produk datar. Ketidaksesuaian ini tidak akan diubah oleh kebijakan tarif; penyelesaian fundamental memerlukan investasi peningkatan lini produksi bernilai miliaran dolar.

Produksi: Berfluktuasi Mengikuti Permintaan, Ditekan oleh Persaingan Harga dalam Beberapa Tahun Terakhir

Produksi baja mentah Amerika Selatan mengalami fluktuasi lebar dalam jangka panjang. Variabel kuncinya bukan perubahan kapasitas, melainkan pasang surut tingkat utilisasi kapasitas—yang pada gilirannya langsung ditentukan oleh tingkat tekanan dari persaingan impor.

Produksi baja mentah di Amerika Selatan berfluktuasi sejak 2015, menurun terus-menerus setelah puncak stimulus pasca-pandemi pada 2021. Pada 2025, produksi sekitar 41,5 juta ton, turun sekitar 9% dari puncaknya. Dalam hal utilisasi kapasitas, Brasil turun dari sekitar 69% pada 2015 menjadi sekitar 65% pada 2025; Argentina anjlok dari sekitar 75% pada 2015 ke titik terendah historis pada 2020 (sekitar 27%), dan setelah rebound singkat pada 2023, menghadapi tekanan baru pada 2024–2025, turun ke sekitar 51%. Tingkat utilisasi kapasitas negara-negara lain tetap rendah secara umum, terutama ditarik turun oleh kapasitas menganggur yang masif di negara-negara seperti Venezuela.

Produksi Brasil telah lama menyumbang sekitar 80% dari total regional, menjadikannya satu-satunya variabel inti yang memengaruhi tren produksi regional. Produksi Brasil terkonsolidasi di level rendah pada 2024–2025, terutama karena impor murah Tiongkok terus menggerus pangsa pasar (impor Brasil meningkat +26% YoY pada 2025), menekan tingkat utilisasi kapasitas ke 65%. Ini menunjukkan bahwa impor murah Tiongkok tidak lagi sekadar mengisi celah permintaan; mereka secara aktif mensubstitusi sebagian kapasitas lokal di pasar yang ada melalui keunggulan harga, menekan harga baja lokal dan mengurangi kemauan produsen untuk beroperasi. Inilah akar penyebab berbasis data di balik penerapan intensif langkah-langkah anti-dumping di Amerika Selatan, bukan sekadar dorongan buta menuju proteksionisme perdagangan.

Prospek 2026: Kebijakan Mengubah Lanskap Persaingan, Produksi Rebound Seiring Kembalinya Pangsa Pasar. Langkah-langkah anti-dumping telah mengembalikan ruang pasar yang sebelumnya dikuasai produk Tiongkok kepada produsen lokal. Produksi diperkirakan rebound ke 44,5 juta ton (peningkatan 7,2% YoY), menandai rebound terkuat dalam lima tahun. Penting untuk dicatat bahwa rebound ini bukan pemulihan permintaan alami; ini didorong oleh peningkatan tingkat operasi pada lini produksi lokal setelah langkah-langkah anti-dumping intensif Brasil mengompresi impor, memungkinkan produsen lokal merebut kembali pangsa pasar yang hilang. Intensitas pelaksanaan kebijakan dan kecepatan sumber impor alternatif mengisi kekosongan akan menentukan keberlanjutan dan besaran rebound ini.

Kapasitas Baru: Penambahan Marjinal

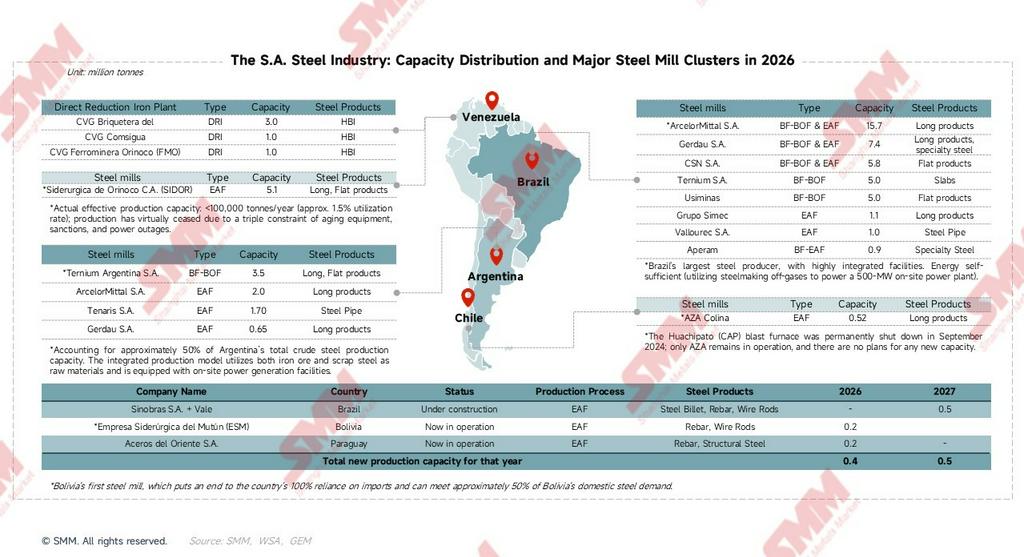

ESM adalah pabrik baja pertama dalam sejarah Bolivia. Seluruh pengujian selesai pada November 2025 dan resmi beroperasi komersial pada awal 2026, mengakhiri sejarah ketergantungan 100% pada impor dan memenuhi sekitar 50% permintaan baja lokal Bolivia. Tiga proyek kapasitas baru seluruhnya menggunakan teknologi EAF, tanpa pembangunan tanur tinggi baru. Total penambahan sekitar 0,9 juta ton/tahun kurang dari 1,2% kapasitas yang ada, hampir tidak berdampak substantif pada lanskap pasokan-permintaan regional. Namun, signifikansi simbolisnya sangat besar: ini memverifikasi bahwa jalur kapasitas baru di kawasan telah sepenuhnya beralih ke EAF, menjadikan arah transisi hijau tidak dapat dibalikkan.

Kebijakan Empat Negara: Lanskap Berbeda, Transisi Hijau Mengunci Jalur Kapasitas Masa Depan

Kebijakan adalah variabel eksogen utama untuk memahami trajektori sisi pasokan Amerika Selatan. Kebijakan tidak hanya menentukan siapa yang dapat berekspansi, siapa yang hanya bertahan, dan siapa yang akan keluar, tetapi juga merupakan faktor pendorong inti tren harga dan produksi pada 2026.

Brasil — Kebijakan Paling Lengkap: Jalur Ganda Hambatan Perdagangan dan Transisi Hijau

Dalam hal pertahanan perdagangan, Brasil memiliki lini pertahanan perdagangan paling ketat di Amerika Selatan: kuota impor + tarif di atas kuota 25%+ + langkah anti-dumping intensif yang menargetkan baja canai dingin/canai panas/berlapis. Pada awal 2026, ADD pada CRC/berlapis/HRC Tiongkok mencapai hingga 709 USD/ton, level tertinggi dalam sejarah regional. Terkait transisi hijau, strategi "Neo-Industrialisasi" (NIB) menetapkan baja sebagai inti dekarbonisasi, memanfaatkan energi hidro, angin, dan biomassa untuk membangun eksportir baja rendah karbon terdepan di dunia. "Dana Iklim" BNDES menyediakan pinjaman bunga rendah khusus untuk peningkatan efisiensi energi, penggantian batu bara dengan gas alam/hidrogen, dan infrastruktur daur ulang skrap. Didorong oleh tekanan Mekanisme Penyesuaian Karbon Perbatasan (CBAM) Eropa, kebijakan memaksa perusahaan (seperti ArcelorMittal dan Gerdau) untuk meningkatkan porsi EAF dan mendorong integrasi teknologi Direct Reduced Iron (DRI) dengan industri hidrogen hijau. Logika kebijakannya jelas: pertama, stabilkan keuntungan menggunakan hambatan perdagangan, kemudian dorong transisi menggunakan dana iklim—keduanya berjalan secara sinkron.

Argentina — Penyelamatan Mandiri Korporat: Dividen Energi Menggantikan Subsidi Negara

Pemerintahan Milei mendorong reformasi liberalisasi ekonomi, beralih dari "substitusi impor yang dipimpin negara" menjadi "pengurangan biaya dan peningkatan efisiensi yang digerakkan korporat." Terkait proteksi perdagangan, Argentina secara historis menggunakan sistem lisensi impor SIRA secara ekstensif untuk membatasi impor baja; meskipun lingkungan perdagangan cenderung terbuka, pemerintah tetap akan menggunakan instrumen anti-dumping saat menghadapi perang harga. Dalam hal insentif investasi, tidak ada subsidi langsung di tingkat nasional, tetapi dividen kebijakan energi cukup signifikan. Perusahaan seperti Ternium telah membangun pembangkit listrik tenaga angin berskala besar pendukung di provinsi San Luis, mendapatkan perlakuan istimewa untuk akses jaringan listrik nasional dan kredit karbon. Mengenai pengurangan emisi karbon, respons terhadap aturan pasar internasional bersifat pasif. Tanpa subsidi besar, mereka mengadopsi jalur pengurangan "bertahap": meningkatkan pemanfaatan skrap dan mengoptimalkan efisiensi BF, alih-alih langsung meluncurkan proyek hidrogen hijau berbiaya tinggi.Refleksi data langsung: Selama tahap awal reformasi Milei, belanja pemerintah dikompresi. Konsumsi baja Argentina anjlok dari 6 juta ton pada 2023 menjadi 4,6 juta ton pada 2024, dan tingkat utilisasi kapasitas turun dari 68% menjadi 51%, titik terendah dalam satu dekade. Pengembangan besar-besaran ladang gas serpih Vaca Muerta merupakan salah satu dari sedikit sumber nyata konsumsi baja inkremental di Argentina, dan tarikannya terhadap baja pipa dan OCTG akan mulai terlihat setelah 2026.

Chili — Pelopor Transisi Radikal: Penghentian BF Mengunci Masa Depan Hidrogen Hijau

Masa depan industri baja sepenuhnya terikat pada "Strategi Nasional Hidrogen Hijau." Pemerintah bertujuan membangun Chili menjadi pusat produksi hidrogen hijau global, memberdayakan pertambangan hijau dan baja hijau. Dalam hal proteksi perdagangan, bea anti-dumping sementara (lebih dari 20%) dikenakan untuk melawan baja impor murah (terutama digunakan untuk bola penggiling tembaga). Namun, penutupan permanen tanur tinggi Compañía Siderúrgica Huachipato (CAP) menandakan kompromi kebijakan, beralih dari "melindungi kapasitas usang" menjadi "transisi dan restrukturisasi menyeluruh." Dana CORFO sepenuhnya diarahkan pada "transisi hijau," menyediakan pendanaan langsung dan fasilitasi lahan bagi perusahaan yang berpartisipasi dalam proyek percontohan H2-DRI. Kebijakan pajak karbon yang matang semakin mendorong kenaikan biaya operasional tanur tinggi tradisional; kapasitas baru di masa depan hampir seluruhnya dikunci oleh kebijakan ke EAF berbasis skrap (AZA) atau proyek metalurgi baru berbasis energi terbarukan.

Venezuela — Mode Bertahan untuk Aset yang Ada: Sanksi dan Pemadaman Listrik Menjebak Potensi Sumber Daya

Industri baja, dengan Siderúrgica del Orinoco (SIDOR) sebagai inti absolutnya, dipandang sebagai sumber daya strategis nasional yang sepenuhnya dikuasai negara. Rencana saat ini bukanlah "transisi" melainkan "bertahan hidup"—memprioritaskan pemulihan kapasitas dasar yang terhenti akibat pemadaman listrik masif, peralatan usang, dan pelarian tenaga ahli. Terdampak berat oleh sanksi internasional dan kelangkaan devisa ekstrem, pasar pada dasarnya semi-tertutup; sulit mengimpor baja dalam skala besar, menghasilkan pasar domestik yang sepenuhnya terkendala pasokan di mana negara memonopoli jalur impor dan ekspor. Tanpa insentif investasi berbasis pasar yang efektif, modal swasta asing sebagian besar telah keluar. "Investasi" saat ini terutama bergantung pada perjanjian bilateral antarpemerintah (seperti pertukaran minyak dengan peralatan dan pemeliharaan teknis). Di tengah krisis kelangsungan hidup, kebijakan perlindungan lingkungan dan pengurangan karbon hampir sepenuhnya terhenti atau termarjinalkan. Meskipun memiliki tenaga air Bendungan Guri dan sumber daya gas alam (yang dapat mengembangkan DRI rendah karbon), kurangnya modal untuk peningkatan teknologi berarti potensi sumber daya ini tidak dapat diterjemahkan menjadi kapasitas produksi aktual.

Kebijakan keempat negara telah membentuk pembagian berjenjang yang jelas: Brasil mendominasi lanskap regional dengan perangkat kebijakan paling lengkap dan perlindungan perdagangan terkuat; Chili bertaruh pada jalur hidrogen hijau dengan postur transisi paling radikal; Argentina mengandalkan dividen energi untuk mensubsidi daya saing korporasi; dan tujuan utama Venezuela tetap "mempertahankan operasional" di tengah sanksi dan krisis listrik. Lanskap yang terbagi ini akan semakin menguat di tahun-tahun mendatang.

Sisi Permintaan: Pemulihan Konsumsi yang Moderat; "Kesenjangan Kualitas" adalah Kendala Struktural yang Tak Terselesaikan

Tren Konsumsi: Permintaan adalah Titik Awal, Impor adalah Katup Pengatur

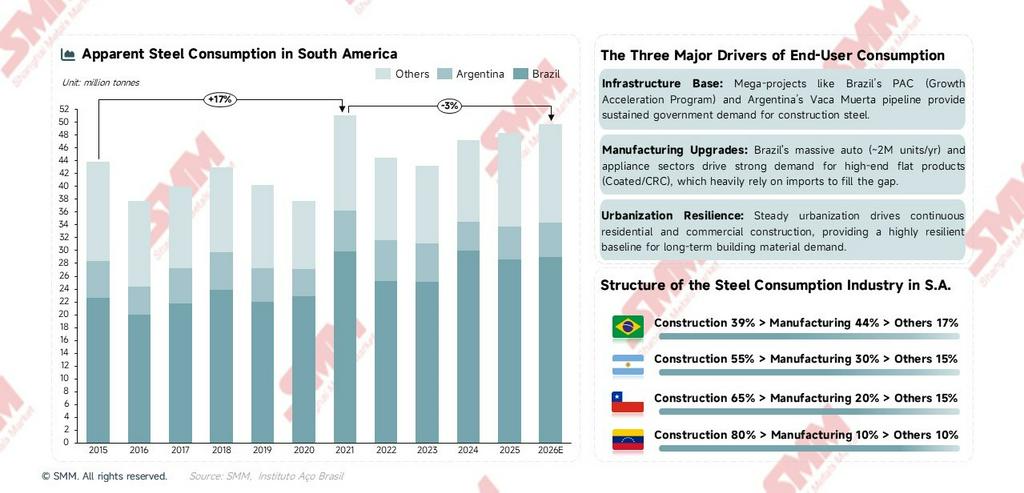

Kurva perubahan konsumsi menunjukkan karakteristik "denyut kebijakan" yang jelas. Perlu dicatat bahwa puncak 2021 sebesar 51,1 juta ton bukanlah basis permintaan berkelanjutan, melainkan hasil dorongan satu kali dari stimulus fiskal; penurunan berikutnya hanyalah kembali ke garis tren jangka panjang, bukan keruntuhan permintaan. Pemulihan moderat 2024–2026 merupakan garis tren sejati yang mencerminkan permintaan pengguna akhir aktual. Mengenai struktur sektoral konsumsi di setiap negara, Brasil adalah satu-satunya pasar utama di mana manufaktur memiliki pangsa lebih besar daripada konstruksi. Di Chile, ketergantungan pada baja konstruksi semakin meningkat setelah penutupan Huachipato. Basis industri Venezuela sangat lemah, dengan konsumsi hampir seluruhnya terdiri dari baja konstruksi.

Tiga pendorong konsumsi inti menopang basis permintaan:

- Dukungan Infrastruktur: PAC "Program Akselerasi Pertumbuhan" Brasil (total 340 miliar dolar selama lima tahun) dan ekspansi pipa Vaca Muerta Argentina menyediakan basis pengadaan pemerintah yang stabil untuk material konstruksi.

- Peningkatan Manufaktur: Industri otomotif Brasil (memproduksi sekitar 2 juta kendaraan per tahun) dan industri peralatan rumah tangganya (masuk sepuluh besar dunia dalam skala) terus mendorong permintaan kuat untuk produk pipih kelas atas, mengandalkan impor untuk mengisi kesenjangan.

- Ketahanan Urbanisasi: Tingkat urbanisasi yang terus meningkat di Amerika Selatan (sekitar 87% di Brasil) menyediakan jangkar permintaan jangka panjang untuk baja konstruksi, memberikan ketahanan penurunan yang kuat bagi konsumsi baja konstruksi regional.

Kesenjangan Kualitas: Ketidaksesuaian Struktural Penawaran-Permintaan dan Sumber Impor Rigid

Kontradiksi struktural paling inti dalam industri baja Amerika Selatan adalah koeksistensi "surplus pasokan produk panjang" dan "kekurangan produk pipih yang parah."" Kontradiksi ini secara langsung menentukan komposisi produk dan sifat tak tergantikan dari impor.

Impor harus dibedakan menjadi dua kategori berdasarkan sifatnya:

- Impor Rigid: Produk yang tidak memiliki kapasitas produksi lokal, terutama produk flat (coated/HRC/CRC, totalnya sekitar 54,5% dari impor Amerika Selatan). Impor ini tetap terjadi berapapun tingginya tarif.

- Impor Substitusi Kompetitif: Produk yang kapasitas produksi lokalnya tersedia, tetapi produk Tiongkok berharga lebih rendah, sehingga pembeli memilih impor daripada pengadaan lokal. Ini terutama produk panjang (rebar/wire rod/billet, totalnya sekitar 25%).

Bea anti-dumping terutama menargetkan yang terakhir—impor substitusi kompetitif. Untuk impor produk flat yang bersifat rigid, ADD hanya dapat mengubah negara asal impor (beralih dari Tiongkok ke Vietnam/Korea Selatan) tetapi tidak dapat menghilangkan permintaan impor itu sendiri. Inilah alasan mendasar mengapa impor Amerika Selatan diperkirakan turun tajam 10,9% pada 2026, namun tetap mempertahankan skala impor 16,4 juta ton—kesenjangan permintaan struktural tetap sangat nyata.

Arus Perdagangan: Lanskap Dinamis, Logika Produk, dan Analisis Mendalam Peta Arus

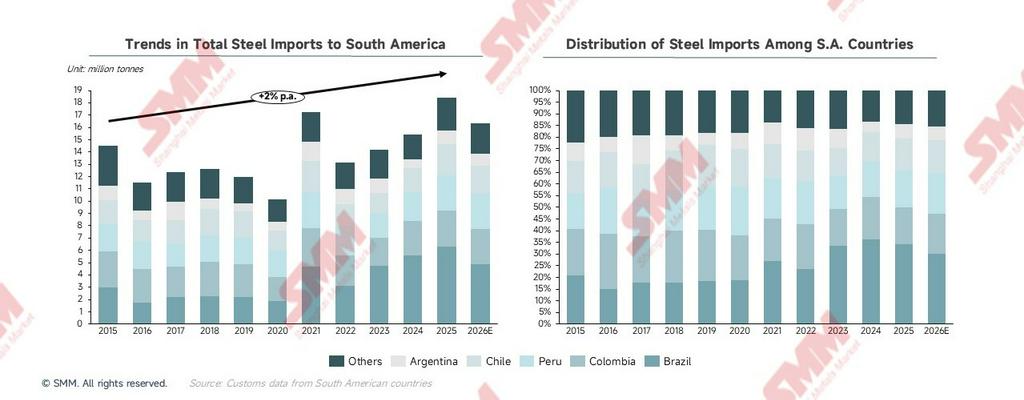

Total Impor: Pergeseran Struktural dari "Mengisi Kesenjangan Permintaan" ke "Substitusi Pasar Kompetitif"

Trajektori evolusi total impor baja Amerika Selatan bukanlah kurva naik sederhana; ini mencerminkan dua fase historis yang sepenuhnya berbeda. Logika dasar yang mendorong pertumbuhan impor bergeser secara fundamental sekitar tahun 2023.

- 2015–2022: Impor Terutama Mengisi Kesenjangan Permintaan Riil Volume impor naik dan turun seiring permintaan konsumsi, menunjukkan karakteristik terkait permintaan yang signifikan. Pada 2020, konsumsi anjlok ke titik terendah historis akibat pandemi, dan impor juga turun drastis ke 10,1 juta ton. Pada 2021, stimulus fiskal mendorong konsumsi ke puncak historis, dan impor melonjak ke 17,2 juta ton. Sifat impor pada fase ini adalah pengisian kesenjangan pasif: bahkan beroperasi dengan kapasitas penuh, produksi lokal tidak mampu memenuhi lonjakan permintaan secara instan. Impor adalah akibat, bukan penyebab.

- Dari 2023 ke Depan: Impor Secara Aktif Merebut Pangsa Pasar yang Ada, Pergeseran Fundamental dalam Sifatnya

- 2023: Konsumsi hanya turun sedikit, namun impor terus meningkat. Impor yang meningkat saat permintaan lemah menunjukkan bahwa impor bersaing memperebutkan pangsa di pasar yang ada, bukan mengisi celah permintaan baru.

- 2024: Konsumsi pulih sekitar 9,3%, dan impor naik secara sinkron sekitar 8,5%, sementara produksi lokal hanya meningkat 0,9%. Ketika konsumsi naik tetapi produsen lokal tidak diuntungkan, pasar inkremental direbut oleh impor.

- 2025: Konsumsi melanjutkan pertumbuhan moderat, tetapi impor melonjak ke 18,4 juta ton, mencapai titik tertinggi sepuluh tahun, sementara produksi lokal justru turun pada periode yang sama. Ini adalah sinyal paling mencolok: impor Tiongkok berharga rendah tidak lagi sekadar mengisi celah; mereka secara sistematis mensubstitusi kapasitas lokal di pasar yang ada melalui keunggulan harga, menekan harga lokal, mengurangi kemauan produsen untuk beroperasi, dan menyebabkan tingkat utilisasi kapasitas menurun.

Titik balik adalah pergeseran sistemis ke bawah harga FOB ekspor Tiongkok. Sejak 2023, FOB ekspor Tiongkok berfluktuasi dalam kisaran harga rendah jangka panjang, secara signifikan mempersempit selisih harga dengan harga lokal Amerika Selatan. Keunggulan harga baja Tiongkok impor cukup untuk secara aktif mensubstitusi produk lokal, bahkan dalam kondisi pertumbuhan konsumsi yang terbatas. Ini mengubah impor dari sekadar "pengisi celah" menjadi "substitusi kompetitif" yang bersaing memperebutkan pasar yang ada dengan produsen lokal. Pergeseran sifat ini adalah akar penyebab sesungguhnya di balik penerapan intensif langkah-langkah anti-dumping oleh negara-negara kawasan pada 2025, bukan sekadar dorongan sederhana untuk proteksionisme perdagangan.

Melihat ke depan pada 2026, impor kawasan diperkirakan turun kembali ke 16,4 juta ton. Ini bukan karena permintaan menyusut, melainkan kebijakan yang membentuk ulang lanskap persaingan. Penerapan ADD Brasil hingga 709 USD/ton untuk produk CRC/coated Tiongkok telah langsung memutus keunggulan harga baja murah Tiongkok di Amerika Selatan, menghilangkan fondasi bagi volume besar impor substitusi kompetitif. Namun, impor produk datar rigid (yang tidak memiliki kapasitas lokal) tidak tertekan oleh ADD dan akan mempertahankan skala signifikan. Ini menjelaskan mengapa, meskipun turun tajam 10,6%, impor tidak akan mencapai nol; baseline impor 16,4 juta ton mencerminkan kesenjangan struktural sesungguhnya di kawasan ini.

Melihat perubahan historis ketergantungan impor di berbagai negara, Brasil mengalami kenaikan paling dramatis sejak 2024—melonjak dari 27% pada 2021 menjadi 33% pada 2025. Ini mencerminkan bahwa guncangan impor Tiongkok paling terkonsentrasi dalam menekan produsen lokal Brasil, sehingga menjadikan Brasil negara dengan respons kebijakan anti-dumping terkuat.

Profil Produk Impor per Negara: Kebangsaan Menentukan Produk, Produk Mengungkap Struktur Industri

Struktur produk impor adalah jendela paling langsung untuk memahami tahap perkembangan dan kesenjangan kapasitas industri baja di setiap negara. Berikut adalah rincian per negara mengenai produk impor dan logika industri yang mendasarinya.

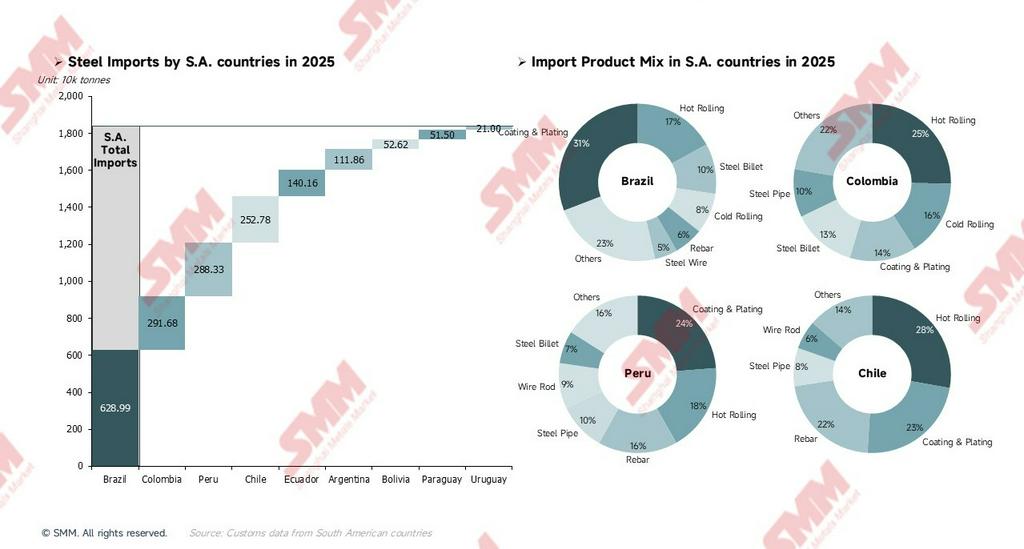

Brasil — Skala Terbesar, Produk Datar Mendominasi, Menyembunyikan Logika "Arbitrase Re-ekspor"

Total impor Brasil mencapai 6,289 juta ton, menjadikannya negara pengimpor terbesar di kawasan. Sumber ekstra-regional mencakup 99%, hampir sepenuhnya bergantung pada impor dari luar benua—karena Brasil sendiri adalah pusat pasokan dalam kawasan. Produk datar (coated, HRC, dan CRC) secara gabungan mencakup sekitar 56%, membentuk inti absolut impor Brasil. Di balik ini adalah industri otomotif Brasil yang memproduksi sekitar 2 juta kendaraan per tahun, dan industri peralatan rumah tangganya yang masuk sepuluh besar dunia. Dua industri besar ini memiliki permintaan kuat terhadap produk datar, dan meskipun raksasa lokal seperti CSN dan Usiminas memiliki lini produk datar, mereka tidak dapat sepenuhnya menggantikan impor dalam hal kualitas dan stabilitas pasokan. Bahkan setelah tarif anti-dumping diterapkan, impor ini hanya akan beralih dari Tiongkok ke negara alternatif lain; tidak akan hilang. Yang perlu diteliti lebih dalam adalah impor billet. Brasil sendiri adalah eksportir billet terbesar di Amerika Selatan (mengekspor 8,68 juta ton billet pada 2025), namun secara bersamaan mengimpor billet dalam skala signifikan. Ini bukan kontradiksi; melainkan pabrik rolling lokal mengimpor billet berharga rendah (biasanya dari Tiongkok atau Mesir) untuk langsung digiling menjadi produk jadi, yang menawarkan fleksibilitas lebih tinggi dan biaya lebih rendah dibandingkan membeli billet dari pabrik baja terintegrasi lokal. Logika arbitrase ini akan terdampak parah seiring pengetatan ADD, yang berpotensi memaksa pabrik rolling meningkatkan proporsi pengadaan billet lokal, secara tidak langsung mendorong tingkat utilisasi pabrik baja besar domestik.

Kecuali Brasil, pasar Amerika Selatan lainnya sebagian besar telah kehilangan daya saing rantai pasok penuh. Mereka bertahan secara domestik di produk panjang dengan memanfaatkan sinergi regional dan hambatan logistik, sementara dalam ranah produk pipih dan baja khusus bernilai tambah tinggi, mereka telah sepenuhnya tereduksi menjadi tempat dumping kaku dan medan pertempuran tarif bagi eksportir global (terutama Asia).

- Kolombia — Hub Transit Geopolitik dan Rantai Nilai Tersembunyi: Kolombia memanfaatkan impor global untuk menyuplai perdagangan pemrosesan regional. Nilai intinya bukan pada volume produksi baja, melainkan pada "fungsi transit" yang diberikan oleh geopolitiknya—mentransformasi produk pipih internasional berharga rendah menjadi material kritis yang dibutuhkan sektor minyak & gas serta infrastruktur Venezuela, sehingga membangun rantai nilai tersembunyi di Amerika Selatan utara yang sangat kebal terhadap sanksi.

- Peru — Hub Perdagangan Pesisir: Mengimpor sekitar 470 ribu ton rebar Tiongkok, sementara produsen lokal juga mengekspor rebar produksi sendiri ke negara tetangga. Dua rantai pasok berjalan paralel namun melayani fungsi berbeda: rebar Tiongkok impor merebut pasar konstruksi kota pesisir melalui keunggulan harga, sementara rebar ekspor lokal memasuki negara tetangga pedalaman dengan memanfaatkan keunggulan biaya logistik dan adaptabilitas terhadap standar bangunan dataran tinggi.

- Chili — Ketergantungan Eksternal Mendalam dan Eksposur Baja Khusus Pertambangan: Impor dari luar kawasan mencapai 95%, menjadikannya pasar dengan ketergantungan eksternal tertinggi di kawasan. Sebelum penutupan permanen tanur tiupnya pada September 2024, Chili masih dapat memenuhi setidaknya sebagian kebutuhan rebar secara lokal; sejak saat itu, rebar sepenuhnya bergantung pada impor, membuat biaya baja industri konstruksi Chili terekspos sepenuhnya terhadap volatilitas pasar internasional. Secara bersamaan, sebagai produsen tembaga terbesar dunia, operasi penggilingan tembaga Chile membutuhkan bola penggiling baja dalam jumlah sangat besar. Permintaan ini sangat rigid, yang menjadi alasan langsung mengapa Chile menjadi negara pertama yang mengenakan ADD sementara 20%+ pada baja untuk bola penggiling tembaga—impor sangat besar, substitusi lokal sulit, dan tujuan kebijakan ini adalah memberi ruang bertahan bagi produsen lokal.

- Argentina — Contoh Klasik Sinergi Rantai Nilai Regional: Karakteristik terbesar impor Argentina adalah perdagangan intra-regional mencapai 70%, dengan sekitar 760 ribu ton berasal dari Brasil, menjadikannya negara yang paling bergantung pada perdagangan intra-regional di Amerika Selatan. Billet adalah kategori produk impor terbesar Argentina, terutama bersumber dari Brasil—ini adalah manifestasi paling khas dari pembagian rantai nilai intra-regional di Amerika Selatan. Perusahaan rolling Argentina mengimpor billet langsung dari pabrik baja Brasil dan menyelesaikan proses rolling secara lokal, menghindari investasi duplikat yang diperlukan untuk membangun lini produksi lengkap dari blast furnace hingga rolling mill.

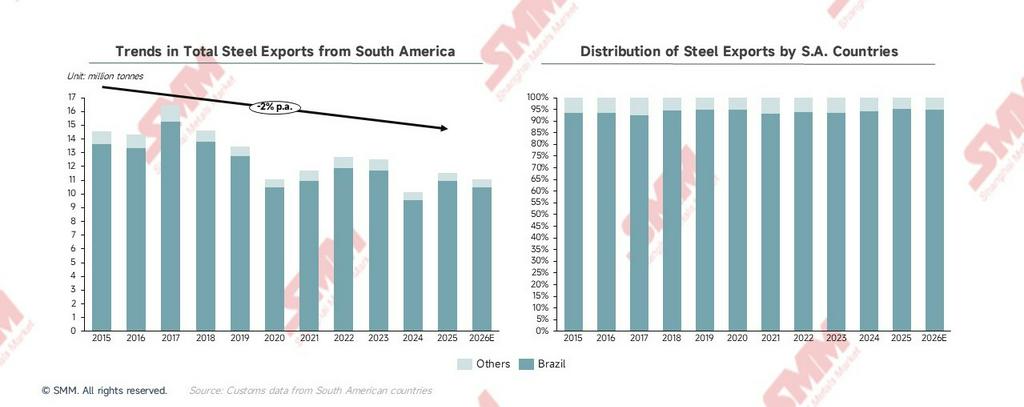

Total Ekspor: Tiga Tekanan Struktural di Balik Kontraksi Jangka Panjang

Ekspor baja Amerika Selatan terus menurun sejak puncaknya pada 2017, menyentuh titik terendah sepuluh tahun sebesar 10,1 juta ton pada 2024, sebelum sedikit pulih menjadi 11,5 juta ton pada 2025. Ekspor baja dari Amerika Selatan telah memasuki jalur penurunan dan berfluktuasi, mencerminkan tekanan berkelanjutan pada daya saing ekspor Amerika Selatan. Ekspor Brasil secara konsisten mencakup sekitar 95% dari total regional dalam beberapa tahun terakhir; oleh karena itu, tren ekspor Amerika Selatan praktis setara dengan tren ekspor Brasil. Mempelajari ekspor Amerika Selatan pada dasarnya berarti mempelajari dinamika ekspor Brasil.

Tiga tekanan struktural yang menyebabkan kontraksi ekspor jangka panjang:

- Ekspor billet mencakup sekitar 79% dari total ekspor Brasil: Billet adalah produk setengah jadi dengan nilai tambah terendah dalam rantai nilai baja. Hal ini membuat kawasan ini secara permanen berada di ujung bahan baku dalam perdagangan baja global, dengan harga sepenuhnya ditentukan oleh fluktuasi pasar billet global, sehingga mereka tidak memiliki kekuatan penetapan harga sama sekali.

- Ekspor ke AS menyumbang sekitar 59% dari total ekspor Brasil: Pada 2025, tarif 25% berdasarkan Section 232 AS terus memberikan tekanan. Ditambah dengan konsentrasi ekspor Brasil yang sangat tinggi pada satu pasar, setiap perubahan kebijakan AS secara langsung mengguncang kinerja ekspor kawasan secara keseluruhan, guncangan yang hampir mustahil diimbangi melalui pasar lain dalam jangka pendek.

- Diversifikasi ekspor berjalan lambat: Diversifikasi struktural lebih penting daripada diversifikasi kuantitatif. Brasil mengintensifkan upaya ekspor ke Eropa dan pasar intra-regional Amerika Latin, tetapi pasar-pasar ini memiliki kapasitas terbatas untuk menyerap billet dan daya tawar harga yang lemah. Terobosan sesungguhnya terletak pada pergeseran dari "menjual billet" menjadi "menjual billet hijau rendah karbon." Dalam kerangka CBAM, keunggulan produksi rendah karbon perusahaan seperti Gerdau (intensitas emisi karbon sekitar 0,91 ton CO₂/ton baja, hanya 50% dari rata-rata global) akan menciptakan keunggulan kompetitif terdiferensiasi melampaui harga. Ini adalah jalur inti peningkatan strategi ekspor.

Profil Produk Ekspor per Negara: Gambaran Presisi Posisi Rantai Nilai

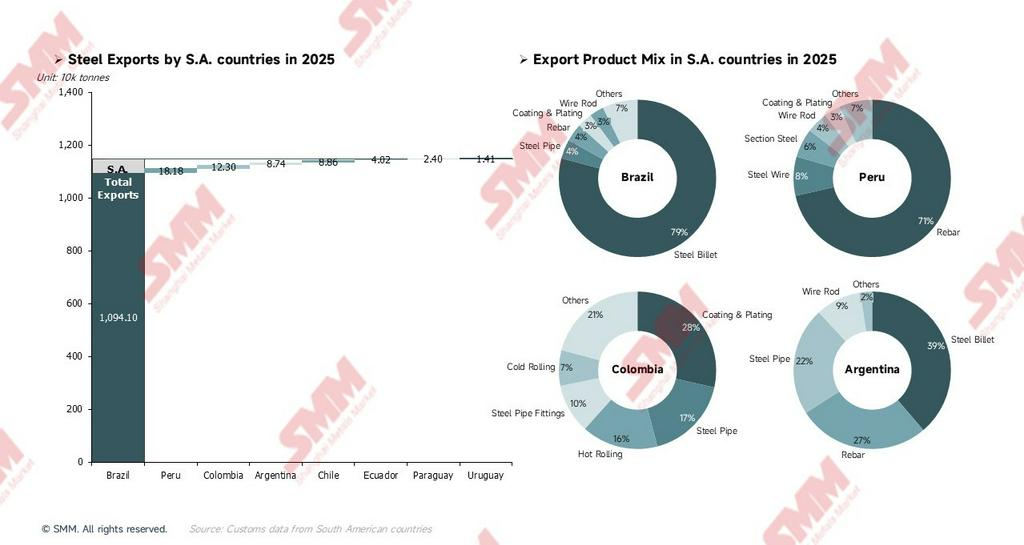

Brasil — Didominasi Billet, Pasar Sangat Terkonsentrasi

Ekspor pipa baja terutama dilakukan oleh Tenaris (pemimpin pasar global dalam pipa seamless OCTG), dengan produk mencakup OCTG, line pipe, pipa mekanis, dan pipa otomotif. Ini merupakan salah satu kategori dengan nilai tambah tertinggi dalam portofolio ekspor Brasil. Ini mengimplikasikan bahwa meskipun Brasil mendominasi volume ekspor dengan billet berharga rendah (79%), bisnis pipa baja kelas atas menyumbang nilai ekspor jauh melebihi proporsi volumenya, bertindak sebagai "jangkar nilai" sejati dari ekspor baja Brasil. Bersamaan dengan itu, ekspor ke Eropa (8,7%) terutama terdiri dari billet; volume ekspor spesifik ini merupakan arena uji utama bagi strategi premi hijau di masa depan. Dalam kerangka CBAM, billet rendah karbon yang diproduksi di Brasil menggunakan tenaga air + arang biomassa + skrap akan memiliki keunggulan signifikan dalam perhitungan biaya karbon pembeli Eropa, berpotensi menggeser persaingan dari penetapan harga murni ke premi hijau.

Tanpa skala absolut dan keunggulan biaya global, ekspor baja Amerika Selatan (tidak termasuk Brasil) telah berubah menjadi "pertarungan untuk bertahan di ceruk pasar. " Peru dan Kolombia telah mencapai monopoli lokal dan arbitrase nilai tambah dengan membangun hambatan fisik dan geopolitik yang tangguh (misalnya, jaringan logistik pedalaman Andes dan rantai pasok tersembunyi ke Venezuela). Sebaliknya, "ketergantungan produk primer" Argentina dan "pengembaraan luar negeri" kapasitas Chili mengungkapkan realitas industri yang lebih keras: ketika menghadapi dampak tanpa pandang bulu dari sumber daya global berharga murah, industri baja lokal yang tidak memiliki parit rantai pasok lengkap terjun ke jurang marginalisasi pasar secara pasif.

- Peru — Persaingan Terdiferensiasi: Hambatan Logistik dan Koridor "Baja Pertambangan Dua Arah": Dalam rincian ekspor Peru berdasarkan produk, baja tulangan menetapkan posisinya sebagai pemasok bahan bangunan regional pada angka mencengangkan 71,4%, dengan 89% ekspor mengalir ke negara-negara tetangga seperti Bolivia, Chili, Kolombia, dan Ekuador. Di antaranya, Bolivia menyumbang 44% yang sangat besar—karena merupakan negara daratan di dataran tinggi, Peru memiliki keunggulan logistik yang jelas. Perlu dicatat, meskipun Peru mengimpor kawat baja untuk bola penggiling tembaga, pabrik baja lokal seperti Aceros Arequipa juga memproduksi sedikit kawat baja, sebagian di antaranya memasuki pasar intra-regional, membentuk pola unik "impor dan ekspor paralel baja pertambangan." Dengan latar belakang ekspansi penambangan tembaga yang berkelanjutan, jalur ini dapat menjadi arah potensial untuk diversifikasi produk ekspor Peru.

- Kolombia — Rantai Pasok Tersembunyi yang Dibentuk oleh Geopolitik: Kolombia mengekspor sekitar 123 ribu ton baja pada 2025, dengan sekitar 78 ribu ton mengalir ke Venezuela. Di bawah blokade sanksi internasional, koridor perdagangan khusus ini merupakan jalur darat paling vital bagi Venezuela untuk memperoleh baja industri. Pipa baja dan fitting pipa bersama-sama menyumbang 27% dari aliran ke Venezuela, sangat mungkin terkait langsung dengan permintaan pemeliharaan dan perbaikan lokal untuk infrastruktur minyak dan gas Venezuela. Ini adalah rantai pasok tersembunyi yang dibentuk oleh geopolitik, menunjukkan stabilitas tinggi selama kerangka sanksi terhadap Venezuela tetap tidak berubah. Selain itu, baja lapis adalah produk ekspor dengan nilai tambah tertinggi di Kolombia; sebagian mungkin berasal dari model perdagangan nilai tambah di mana Kolombia mengimpor bahan baku Tiongkok (HRC/CRC), memprosesnya menjadi baja lapis secara lokal, lalu mengekspornya kembali. Model ini memungkinkan Kolombia berperan sebagai pusat pemrosesan ringan di kawasan.

- Argentina & Chili — Keterkuncian Produk Primer dan "Marginalisasi Pasif": Struktur ekspor Argentina tetap didominasi produk primer dan setengah jadi, dengan billet dan rebar mencapai 66%. Meskipun ekspor pipa baja naik menjadi 22%, mengubah posisi rantai nilai Argentina secara fundamental dalam ekspor memerlukan ekspansi kapasitas dan peningkatan produk lebih lanjut. Perlu dicatat bahwa setelah penutupan Huachipato, produksi Chili yang tersisa terutama digunakan untuk ekspor alih-alih penjualan domestik—karena permintaan lokal untuk rebar dan material bangunan lainnya telah dipenuhi oleh impor Tiongkok yang memiliki keunggulan harga. Tidak mampu bersaing di pasar lokal, produsen terpaksa mengalihkan produk ke Republik Dominika, pasar Karibia lainnya, dan negara tetangga untuk mencari pasar. Ini adalah harga nyata dari jalur transisi radikal: kapasitas dipertahankan, tetapi posisi pasar terpinggirkan secara paksa.

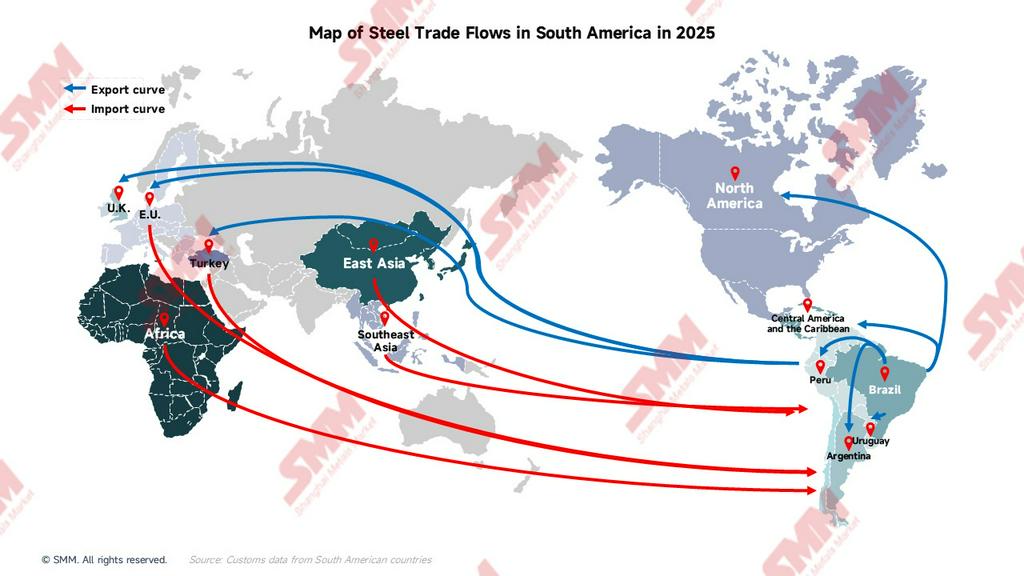

Peta Arus Perdagangan Global 2025: Konsentrasi Bipolar, Kesenjangan Diversifikasi Sangat Mencolok

Sumber Impor: Asia Timur (72,9%) vs. Seluruh Dunia (27,1%)

Sumber impor Amerika Selatan sangat terkonsentrasi di satu kawasan, dengan kawasan lainnya sangat tersebar dan masing-masing memiliki volume sangat kecil. Struktur ini menentukan bahwa jika kebijakan ekspor Asia Timur (Tiongkok) berubah, Amerika Selatan akan mengalami guncangan sistemik pada harga maupun pasokan, karena sumber lain tidak dapat mengisi kekosongan secara efektif dalam jangka pendek.

-

Asia Timur: 13,41 juta ton — Asia Timur (Tiongkok, Jepang, Korea Selatan) mendominasi sumber impor Amerika Selatan dengan pangsa absolut 73%. Ini jelas menunjukkan bahwa keamanan pasokan baja Amerika Selatan hampir sepenuhnya terpapar pada perubahan kebijakan ekspor dari Asia Timur, khususnya Tiongkok. Ekspansi ekspor Tiongkok yang berkelanjutan ke Amerika Selatan pada 2025 menjadi pendorong langsung yang mendorong impor Amerika Selatan ke puncak historis 18,4 juta ton. Penerapan kebijakan anti-dumping pada dasarnya merupakan koreksi kebijakan Amerika Selatan terhadap dominasi berlebihan Asia Timur.

-

Asia Tenggara: 0,61 juta ton — Meskipun volumenya kecil, signifikansi strategisnya meningkat. Vietnam adalah sumber utama dan saat ini lokasi sumber dengan pertumbuhan tercepat untuk impor Amerika Selatan. Seiring berlakunya tarif anti-dumping terhadap Tiongkok di Brasil dan negara lain, importir dengan cepat mengalihkan sumber pengadaan dari Tiongkok ke pemasok alternatif bertarif lebih rendah seperti Vietnam dan Korea Selatan—tren yang diperkirakan meningkat signifikan pada 2026. Kebangkitan Asia Tenggara merupakan respons struktural langsung terhadap ekspor besar-besaran Asia Timur ke Amerika Selatan.

-

Afrika: 0,36 juta ton — Terutama dari Mesir, dengan produk utama berupa billet dan bahan bangunan, berperan sebagai sumber penting untuk impor billet Brasil. Dengan memanfaatkan biaya produksi billet yang rendah dan tata letak strategis di pasar Amerika Selatan, Mesir memiliki pangsa stabil dalam impor billet Brasil. Tidak terdampak langsung oleh tarif anti-dumping Amerika Selatan (yang terutama menargetkan Tiongkok), volume ini berpotensi meningkat lebih lanjut pada 2026.

-

UE & Turki: 0,96 juta ton — Turki terutama memasok rebar dan produk bahan bangunan, melayani pasar Chili dan Peru. Seiring ADD menekan produk Tiongkok keluar, peran Turki sebagai sumber alternatif akan semakin menonjol. Bersamaan dengan itu, produk dari negara UE seperti Jerman dan Spanyol terutama berupa baja khusus kelas atas, lembaran canai dingin, dan baja silikon—kategori impor rigid dengan substitusi sangat rendah. Impor ini sebagian besar tidak terpengaruh ADD dan terutama memenuhi kebutuhan spesifikasi khusus industri otomotif dan energi Brasil.

Tujuan Ekspor: Amerika Utara (61,8%) vs. Seluruh Dunia (38,2%)

-

Amerika Utara: 7,1 juta ton — Amerika Serikat menyumbang sebagian besar dari jumlah ini, dengan Meksiko dan Kanada sebagai pelengkap. Hampir tepat untuk mengatakan bahwa ekspor Amerika Selatan adalah ekspor Brasil, dan ekspor Brasil adalah ekspor ke AS. Risiko ketergantungan tinggi pada pasar tunggal merupakan tanda peringatan terbesar pada peta ini—tarif 25% berdasarkan Section 232 AS terus memberikan tekanan, dan volume ekspor masif ini hampir tidak dapat menemukan penyerap berskala sebanding di pasar lain.

-

UE: 0,92 juta ton — UE adalah arah ekspor dengan potensi terbesar bagi Amerika Selatan, dengan billet mendominasi bauran produk ekspor; ini merupakan medan pertempuran utama strategi premi hijau. Seiring kerangka CBAM diterapkan secara bertahap, perhitungan biaya karbon pembeli Eropa akan meluas ke baja impor, memungkinkan Brasil membentuk keunggulan kompetitif terdiferensiasi di luar harga. Arah ini merupakan yang paling bernilai strategis untuk peningkatan ekspor Amerika Selatan, namun volume saat ini masih jauh di bawah Amerika Utara.

-

Amerika Tengah & Karibia: 0,47 juta ton — Terutama mengalir ke Republik Dominika, Kosta Rika, Guatemala, dll. Pasar ini merupakan arah ekspor berkembang pesat bagi Amerika Selatan, didominasi produk panjang seperti besi tulangan dan bahan bangunan. Intensitas persaingan lebih rendah dibanding Eropa atau AS, menjadikannya sumber pertumbuhan inkremental marginal yang sangat efektif biaya untuk diversifikasi ekspor.

-

Perdagangan Intra-Regional: Brasil sebagai Satu-satunya "Hub Pasokan Regional" — Sebagai satu-satunya hub tingkat satu, Brasil memasok negara-negara intra-regional dengan total sekitar 1,835 juta ton. Peru berperan sebagai simpul tingkat dua, mengonversi sebagian impor menjadi re-ekspor ke negara-negara terkurung daratan seperti Bolivia dan Chili. Kolombia memainkan peran khusus sebagai satu-satunya koridor baja darat ke Venezuela. Struktur hierarkis ini sangat stabil namun sekaligus sangat rapuh—setiap perubahan produksi besar atau penyesuaian kebijakan ekspor Brasil akan menciptakan efek domino yang merambat ke seluruh jaringan perdagangan intra-regional, dengan Argentina (68,3% impornya berasal dari Brasil) menanggung dampak terbesar.

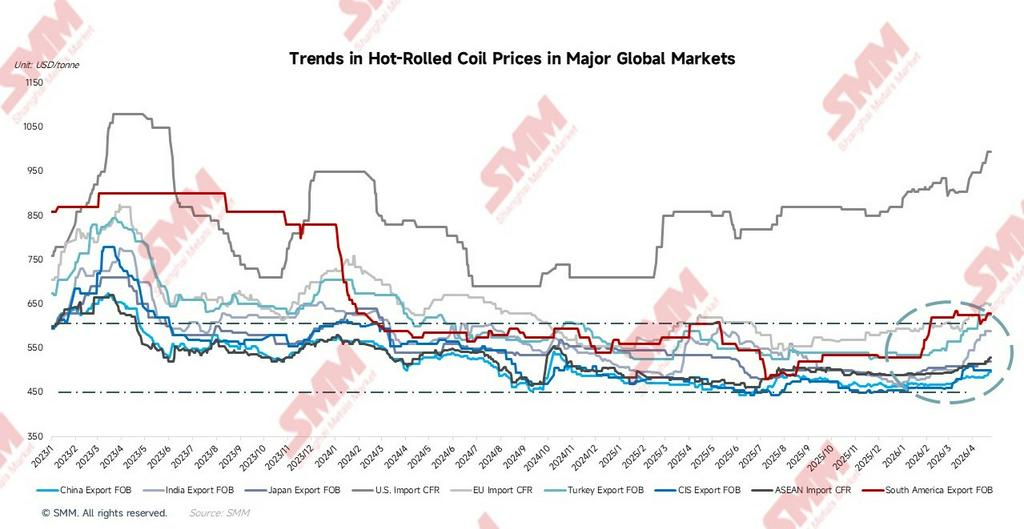

Lanskap Harga Global: Bifurkasi Antara Timur Rendah dan Barat Tinggi; Amerika Selatan Berada di Tengah yang Terlindungi

Berdasarkan data pelacakan SMM untuk kuotasi impor dan ekspor hot-rolled coil (HRC) global, per 24 April 2026, lanskap pasar saat ini adalah sebagai berikut:

Dua pasar dengan kinerja year-on-year paling menonjol pada 2026 adalah AS (+14,5%) dan Amerika Selatan (+10,3%), sementara Tiongkok, Jepang, dan CIS semuanya mendekati nol atau bahkan pertumbuhan negatif, semakin mempertegas bifurkasi lanskap harga global.

Dua garis putus-putus horizontal pada grafik merupakan referensi penting untuk menginterpretasikan lanskap harga: garis atas di sekitar 600 USD/ton mewakili garis penopang harga lokal Amerika Selatan (batas bawah proteksi tarif), dan garis bawah di sekitar 450 USD/ton mewakili harga dasar ekspor Asia Timur (jangkar harga global). Kuotasi terbaru FOB ekspor HRC Amerika Selatan pada 2026 telah menembus garis putus-putus atas, menunjukkan bahwa efek premi kebijakan proteksionis telah melampaui ekspektasi. Sementara itu, harga FOB ekspor HRC Tiongkok bertahan di sekitar garis putus-putus bawah dalam jangka panjang, membentuk dasar harga global.

FOB Amerika Selatan: Dari Titik Terendah 480 USD/ton ke 630 USD/ton, Rebound Kumulatif +31,2%

Trajektori FOB ekspor Amerika Selatan merupakan salah satu kurva paling dramatis dalam grafik harga baja global selama 16 bulan terakhir:

-

Jan–Mei 2025: Ekspektasi Kebijakan Mendorong Kuotasi. FOB ekspor HRC Amerika Selatan bergerak naik moderat, mencapai puncak tahunan pada April 2025. Periode ini bertepatan dengan pengumuman Brasil dan negara lain yang mendorong putaran baru langkah anti-dumping. Ekspektasi kompresi impor mendorong kuotasi ekspor naik lebih awal, meskipun kebijakan belum resmi diberlakukan.

-

Jun–Jul 2025: Ekspektasi Gagal Terwujud, Ditambah Guncangan Harga Rendah Tiongkok, Memicu Koreksi Cepat dan Dalam. Dalam dua bulan saja, harga anjlok ke titik terendah tahunan pada Juli 2025. Bersamaan dengan itu, FOB ekspor HRC Tiongkok juga berada di titik rendah. Selisih harga FOB ekspor HRC antara Amerika Selatan dan Tiongkok menyempit ke titik terendah historis hanya 17 USD/ton. Produk ekspor Amerika Selatan hampir sepenuhnya kehilangan premi kompetitif relatif terhadap produk Tiongkok, memaksa eksportir memangkas margin secara signifikan.

-

Agt 2025–Jan 2026: Stabilisasi Dasar dan Perdagangan Sideways Selama ~6 Bulan. Harga secara bertahap pulih dari titik terendah dan memasuki fase konsolidasi sempit selama sekitar setengah tahun. Pada tahap ini, jadwal tarif anti-dumping Brasil semakin jelas, dan pasar mulai melakukan repricing.

-

Feb 2026 hingga Saat Ini: Implementasi Resmi Kebijakan Anti-Dumping Mendorong Reli Kuat. Kenaikan bulanan terbesar terjadi pada Februari 2026. Harga terdorong lebih lanjut ke level tertinggi fase 635 USD/ton pada Maret, kemudian memasuki konsolidasi di level tinggi pada April. Per 24 April, kuotasi terbaru adalah 630 USD/ton.

Efek Jangkar Asia Timur: FOB Ekspor HRC Tiongkok adalah Plafon Struktural Harga Baja Global

FOB ekspor HRC Tiongkok (rata-rata setahun penuh 2025: 469 USD/ton) telah berfluktuasi jangka panjang dalam kisaran 445–497 USD/ton. Rata-rata year-to-date 2026 adalah 476 USD/ton, turun kumulatif sekitar 43% dari puncak 2021 (rata-rata 842 USD/ton). Selisih besar saat ini sebesar 498 USD/ton antara FOB ekspor HRC Tiongkok dan CFR impor HRC AS berfungsi sebagai "cermin" terbaik untuk mengamati lanskap perdagangan baja global—mencerminkan dengan sempurna tingkat fragmentasi harga yang diciptakan oleh hambatan perdagangan di pasar baja global. CFR impor HRC Asia Tenggara (rata-rata year-to-date 2026: 502 USD/ton) secara konsisten mempertahankan selisih stabil sekitar 30 USD/ton dengan FOB ekspor HRC Tiongkok (kira-kira setara biaya angkut laut), mencerminkan bahwa produk Tiongkok telah mencapai penetrasi penuh di pasar Asia Tenggara, menghubungkan keduanya secara substantif.

Evolusi Kuartalan Selisih Antara FOB Ekspor HRC Amerika Selatan dan Tiongkok: Efek Kebijakan Terlihat Jelas

Selisih antara FOB ekspor HRC Amerika Selatan dan Tiongkok telah melebar ke +134 USD/ton saat ini, pulih selama lebih dari tiga kuartal dari titik terendah ekstrem +30 USD/ton pada Q3 2025. Trajektori ini jelas menguatkan efek restoratif substantif kebijakan anti-dumping terhadap kekuatan penetapan harga baja lokal.

Pasar UE: Selisih 20 USD/ton adalah Jendela Peluang untuk Ekspor Hijau

CFR impor HRC UE (rata-rata year-to-date 2026: 616 USD/ton, terbaru 650 USD/ton) telah pulih secara moderat dari titik terendah Desember 2024. Rata-rata April sebesar 640 USD/ton telah mempersempit selisih dengan FOB ekspor HRC Amerika Selatan menjadi -20 USD/ton. Level harga saat ini berarti daya saing ekspor billet Amerika Selatan ke Eropa berada di ambang impas. Jika harga UE terus naik atau keunggulan biaya karbon CBAM sepenuhnya diperhitungkan, jendela ini akan terbuka secara signifikan. Perusahaan terkemuka Amerika Selatan seperti Gerdau memiliki intensitas emisi karbon sekitar 0,91 ton CO₂/ton baja, hanya 50% dari rata-rata global (1,85 ton). Dalam kerangka CBAM, baja impor berkarbon tinggi harus membayar pajak perbatasan karbon tambahan. Akibatnya, billet rendah karbon Amerika Selatan memiliki keunggulan biaya struktural yang signifikan dan siap menang dalam persaingan serta meraih premi hijau.

CFR Impor HRC AS Mendekati 1.000 USD/ton: Kolam Laba Paling Menguntungkan dan Risiko Paling Terkonsentrasi

CFR impor HRC AS (terbaru 995 USD/ton) adalah satu-satunya pasar utama global di mana harga menguat secara signifikan, lingkungan yang sepenuhnya dikonstruksi secara artifisial oleh tarif 25% klausul 232. Bagi Brasil, margin keuntungan tersirat dari ekspor ke AS sangat besar. Namun, dengan ekspor ke AS mewakili 59% yang sangat terkonsentrasi dari total ekspor Brasil, setiap pengetatan akses pasar akan menyebabkan kerugian sistemik yang sulit dipulihkan.

Prospek 2026: Restrukturisasi Lanskap Persaingan Mendorong Keseimbangan Ulang Penawaran-Permintaan

Menurut Neraca Penawaran dan Permintaan Global SMM, Amerika Selatan pada 2026 adalah salah satu dari sedikit kawasan global yang secara bersamaan menampilkan lanskap "triple positif": "Produksi naik, Impor turun, Konsumsi naik."

Tiga Sumber Perbaikan Laba bagi Produsen Lokal

Pada 2026, perbaikan laba produsen lokal Amerika Selatan berasal dari tiga sumber yang saling menguatkan, berdasarkan urutan kepentingan:

- Pengembalian Pangsa Pasar: Bea anti-dumping menyusutkan impor sekitar 2 juta ton. Permintaan ini beralih dari importir kembali ke produsen lokal. Ini adalah perubahan murni lanskap persaingan; produsen lokal dapat meningkatkan tingkat operasi tanpa memerlukan pertumbuhan permintaan baru, menjadikannya sumber perbaikan laba paling langsung.

- Pertumbuhan Permintaan: Konsumsi tumbuh moderat sebesar 1,4 juta ton, menyediakan ruang pasar baru yang dapat diserap secara efektif oleh produsen lokal dalam lingkungan persaingan yang lebih longgar.

- Pemulihan Harga: Berkurangnya impor kompetitif mengarah pada pemulihan premi harga lokal, sementara margin per unit membaik. Kenaikan FOB ekspor HRC Amerika Selatan sepenuhnya mencerminkan hal ini.

Kombinasi ketiga sumber ini diperkirakan akan mengangkat utilisasi kapasitas Brasil dari 65% kembali ke 68%, dan Argentina dari 51% kembali ke 54%, mewakili jendela perbaikan laba paling longgar dalam lima tahun terakhir.

Tiga Tren Utama dan Keterkaitannya

- Kebijakan anti-dumping adalah prasyarat bagi semua perbaikan lainnya. Tanpa perlindungan perdagangan yang merestrukturisasi lanskap persaingan, tidak akan ada rebound produksi, tidak ada pemulihan harga, dan tidak ada kapasitas belanja modal yang diperlukan untuk memulai transisi hijau. Perlindungan perdagangan bertindak sebagai "fondasi arus kas" untuk tahap transisi hijau saat ini, bukan tindakan jangka pendek yang bertentangan dengannya.

- Rebound produksi adalah hasil dari perubahan lanskap persaingan, bukan hasil ekspansi permintaan. Pada 2026, tingkat pertumbuhan year-on-year produksi baja mentah adalah dua kali lipat dari Konsumsi Baja Apparent. Esensi perbedaan keduanya adalah produsen lokal telah merebut kembali sebagian pangsa pasar dari importir. Perbaikan yang didorong oleh "pengembalian pangsa yang ada" ini membawa lebih banyak kepastian dibanding pertumbuhan permintaan, karena bergantung pada perlindungan kebijakan yang sudah diterapkan, bukan dorongan permintaan satu kali.

- Transisi hijau adalah sumbu utama jangka menengah-panjang pasca-2027. Jendela anti-dumping akan berlangsung sekitar 12–18 bulan. Daya saing yang benar-benar berkelanjutan harus dibangun melalui transisi EAF dan sertifikasi rendah karbon, yang memerlukan siklus investasi 3–7 tahun.

Amerika Selatan dari Perspektif Global: Kawasan Triple-Positif yang Langka

Melihat lanskap penawaran-permintaan global, pasar baja global secara keseluruhan terus menghadapi tekanan kelebihan pasokan pada 2026. Produksi baja mentah global diperkirakan turun sedikit, dan Konsumsi Baja Apparent global tetap tertekan. Kawasan produsen baja utama seperti Asia Timur dan UE semuanya menghadapi kontraksi produksi atau konsumsi yang lesu. Hanya beberapa pasar berkembang yang mempertahankan momentum pertumbuhan. Dengan latar belakang global ini, Amerika Selatan adalah salah satu dari sedikit kawasan yang secara bersamaan menampilkan lanskap "triple positif" berupa "Produksi naik, Impor turun, Konsumsi naik." Kelangkaan kombinasi ini terletak pada fakta bahwa: pertumbuhan produksi tidak berasal dari investasi kapasitas baru, melainkan dari perbaikan tingkat operasi pada lini yang ada yang didorong kebijakan; penurunan impor bukan karena menyusutnya permintaan, melainkan manifestasi efek substitusi impor setelah restrukturisasi lanskap persaingan; dan pertumbuhan konsumsi berasal dari pemulihan genuine permintaan pengguna akhir, memiliki tingkat keberlanjutan tertentu.

Faktor Risiko Utama

- Risiko Sisi Impor: Jika inflasi naik dan tekanan biaya konstruksi meningkat pada paruh kedua 2026, pemerintah Brasil mungkin melonggarkan langkah anti-dumping. Dalam skenario tersebut, impor kompetitif akan mengalir kembali, FOB ekspor HRC Amerika Selatan akan menghadapi risiko penurunan, dan peningkatan produksi lokal bisa terdiskon besar. Apakah penetapan harga dari negara sumber alternatif tetap kompetitif juga akan menentukan apakah kompresi impor terealisasi sesuai harapan.

- Risiko Sisi Ekspor: Jika AS memperluas cakupan tarif Section 232 atau menaikkan tarif, ekspor Brasil ke AS akan menghadapi guncangan sistemik—kelebihan kapasitas lokal akan menekan harga domestik, menciptakan guncangan balik terhadap pemulihan laba.

Narasi lebih dalam dari pasar baja Amerika Selatan adalah ketegangan antara potensi jangka panjang permintaan pengguna akhir dan distorsi jangka pendek lanskap persaingan. Selama tiga tahun terakhir, kelebihan kapasitas Tiongkok secara sistematis mensubstitusi pangsa pasar produsen lokal di material bangunan menggunakan keunggulan harga, menciptakan skenario terdistorsi di mana konsumsi tumbuh sementara laba produsen terlepas—konsumsi naik, produksi turun, dan laba memburuk. Pada 2026, semuanya mengarah ke satu arah: setelah peluncuran intensif kebijakan anti-dumping, lanskap persaingan sedang direstrukturisasi. Sinyal tiga serangkai produksi, impor, dan harga telah saling menguatkan, memberikan perusahaan baja lokal jendela perbaikan laba paling longgar dalam lima tahun terakhir.

Namun, jendela perbaikan ini memiliki batas waktu sekitar 12–18 bulan. Apakah mereka dapat menyelesaikan perbaikan laba, meluncurkan investasi transisi hijau, dan memajukan tata letak diversifikasi ekspor selama periode ini akan menentukan apakah industri baja Amerika Selatan dapat mengamankan posisi lebih tinggi pada rantai nilai dalam putaran persaingan global berikutnya. Kesenjangan kualitas, konsentrasi ekspor, dan transisi proses (biaya keluar untuk blast furnace sangat tinggi) adalah tiga patahan mendalam yang membentang selama 5–10 tahun ke depan; sementara itu, endowment sumber daya bijih besi (kadar bijih besi kawasan pertambangan Carajás di 66%), keunggulan biaya produksi rendah karbon (intensitas karbon Gerdau hanya 50% dari rata-rata global), dan potensi konsumsi populasi 436 juta berfungsi sebagai jangkar nilai jangka panjang paling solid bagi pasar ini.

![[SMM Besi & Baja] Italia Mencatat Lonjakan Produksi Baja 10,2% Secara Bulanan](https://imgqn.smm.cn/usercenter/DpLok20251217171715.png)