Pada 24 April, Indeks Konsentrat Tembaga Impor SMM (mingguan) berada di -81,44 USD/dmt, turun 2,83 USD/dmt dari pembacaan sebelumnya -78,61 USD/dmt. TC yang sangat negatif mencerminkan ketatnya pasar konsentrat tembaga global, yang telah bergeser dari ekspektasi pasar menjadi kontraksi pasokan riil yang nyata.

Pada kuartal pertama 2026, perusahaan tambang terkemuka dunia berulang kali merevisi turun panduan produksi mereka, dengan gangguan sisi pasokan jauh melampaui perkiraan awal tahun. Freeport secara signifikan menurunkan perkiraan produksi tembaga tahunan 2026 dari 1,542 juta ton menjadi sekitar 1,406 juta ton, dengan tingkat pemulihan yang diharapkan hanya 65%, akibat pemulihan tambang yang lebih lambat dari perkiraan di lokasi Grasberg di Indonesia, yang terdampak tanah longsor dan kelembapan bijih. Selain itu, blokade jalan akibat pemogokan di tambang Escondida dan Zaldivar milik BHP telah menyebabkan dampak produksi aktual yang masih perlu dipantau.

Menurut data eksklusif SMM, defisit konsentrat tembaga global pada 2026 diperkirakan sebesar 317.000 ton logam, situasi yang mungkin sedikit mereda pada 2029.

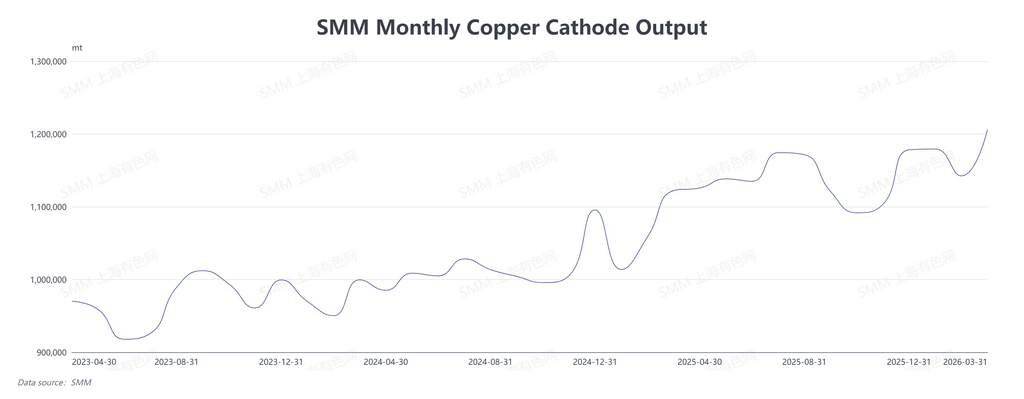

Berbanding terbalik dengan TC yang terus turun, tingkat utilisasi smelter domestik tetap tinggi pada Q1 2026. Menurut data SMM, produksi tembaga elektrolitik Tiongkok pada Maret 2026 mencapai 1,2061 juta ton, naik 5,58% month-on-month dan 7,49% year-on-year. Pada Q1 2026, total produksi tembaga elektrolitik mencapai 3,5278 juta ton, naik 4,60% quarter-on-quarter dan 10,45% year-on-year.

Data survei SMM menunjukkan bahwa 11 smelter telah mengonfirmasi jadwal pemeliharaan untuk Q2 2026. Ini berarti produksi tembaga elektrolitik domestik diperkirakan menurun pada Q2, dengan pasokan spot kemungkinan mengetat sementara pada Mei dan Juni. Namun, beberapa smelter melaporkan bahwa karena harga asam sulfat yang tinggi, waktu penyelesaian pemeliharaan mungkin dipercepat.

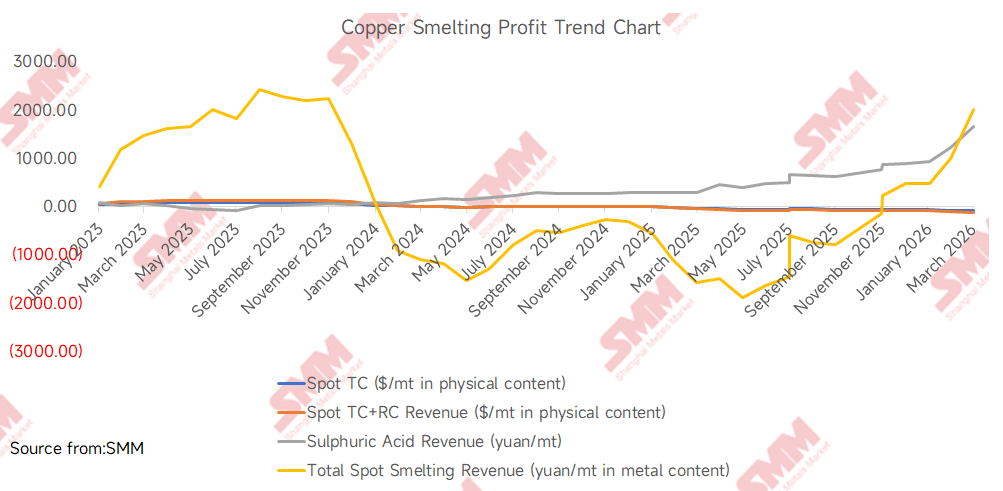

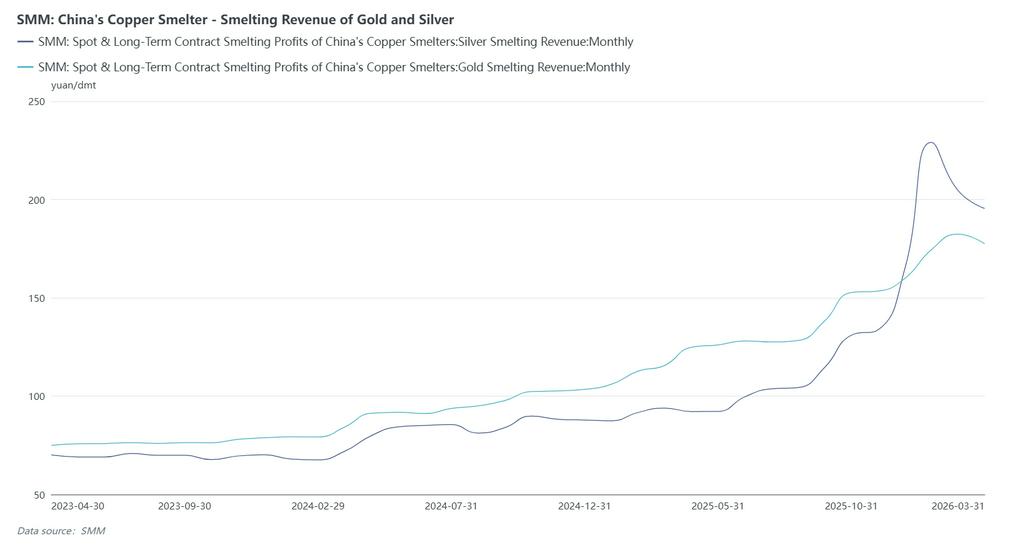

Asam sulfat saat ini merupakan sumber pendapatan produk sampingan terpenting bagi industri peleburan tembaga. Menurut data SMM, pada 24 April 2026, indeks asam sulfat peleburan tembaga Tiongkok berada di 1.660,5 RMB/ton, naik 31,5 RMB/ton dari periode sebelumnya. Seiring pendapatan asam sulfat yang naik stabil dari 890 RMB/ton pada awal 2026 menjadi 1.660,5 RMB/ton pada April 2026, berdasarkan ko-produksi 3–4,5 ton asam sulfat per ton tembaga elektrolitik, pendapatan asam sulfat kini dapat menutupi biaya pengadaan konsentrat tembaga dan sebagian biaya pemrosesan bagi smelter. Kemiringan dan besaran kenaikan ini melampaui penurunan TC spot. Peningkatan substansial profitabilitas asam sulfat memungkinkan smelter mentoleransi TC yang lebih rendah, menciptakan siklus "harga asam sulfat lebih tinggi, TC lebih rendah." Sementara itu, kenaikan harga emas dan perak semakin memperluas margin keuntungan komprehensif smelter. Meskipun segmen peleburan tembaga mengalami kerugian besar, didorong oleh keuntungan besar dari asam sulfat, emas, dan perak, smelter tembaga domestik mampu mempertahankan tingkat utilisasi tinggi tanpa pemangkasan produksi berskala besar akibat TC yang sangat negatif.

Selain itu, sekitar 20% tembaga elektrolitik dunia berasal dari proses hidrometalurgi, dengan DRC dan Chile bersama-sama menyumbang hampir 80% dari jumlah tersebut. Produksi tembaga hidrometalurgi mengonsumsi asam sulfat dalam jumlah besar, dan sulfur merupakan bahan baku utama asam sulfat. Gangguan saat ini di Selat Hormuz telah memutus sekitar 50–60% pengiriman sulfur Timur Tengah melalui laut, mendorong kenaikan harga sulfur dan asam sulfat. Perlu dicatat bahwa menjelang akhir April 2026, pembatasan ekspor asam sulfat yang dikombinasikan dengan peningkatan produksi domestik telah menunjukkan tanda-tanda pelunakan harga. Jika harga asam sulfat terus menurun, hal ini akan langsung menekan margin keuntungan komprehensif smelter domestik. Pada titik tersebut, tekanan ganda dari TC yang terus rendah dan harga asam sulfat yang turun dapat memicu pemangkasan produksi nyata di sisi peleburan.

Meskipun harga emas dan perak tidak secara langsung menentukan tren TC, logika penetapan harga makro mereka sebagai bagian dari sektor logam nonferrous patut diperhatikan. Pasar sebagian besar telah memperhitungkan ekspektasi bahwa Federal Reserve tidak akan memangkas suku bunga sama sekali pada 2026, dengan pemangkasan suku bunga pertama mungkin tertunda hingga Juli 2027. Bagi tembaga, penundaan pemangkasan suku bunga berarti tidak ada pelonggaran likuiditas makro dalam waktu dekat, tetapi logika penetapan harga inti tembaga tetap pada tarik-menarik antara pengetatan pasokan di sisi tambang dan permintaan yang kaku. Dengan kata lain, logam mulia berada di bawah tekanan, tetapi pusat penetapan harga logam industri tetap pada fundamental penawaran-permintaan riil, yang menjelaskan mengapa pelemahan harga emas dan perak tidak menyeret harga tembaga turun.

Menurut SMM, bagi smelter Tiongkok, transaksi TC spot konsentrat tembaga domestik layak dilakukan dalam kisaran -81 USD/dmt hingga -88 USD/dmt. Beberapa pemegang telah mencoba menawarkan TC di -100 USD/dmt, sementara beberapa smelter bersedia menerima pengiriman di batas bawah sekitar -90 USD/dmt. Tren penurunan TC belum berhenti, dan aktivitas pembelian smelter mungkin sedikit melemah, tetapi tidak signifikan.

Area utama yang perlu diperhatikan ke depan:

Sisi asam sulfat: Tren harga akan bergantung pada interaksi berbagai faktor. Pertama, arah kebijakan ekspor asam sulfat Tiongkok: jika pembatasan ekspor berlanjut, pasokan asam sulfat domestik akan relatif melimpah, dan harga mungkin turun dari level tinggi; jika ekspor diizinkan sementara, risiko pasokan tembaga hidrometalurgi luar negeri akan meningkat, tetapi harga asam sulfat domestik mungkin mendapat dukungan. Kedua, pemulihan pasokan sulfur: kapan pengiriman melalui Selat Hormuz kembali normal akan langsung memengaruhi laju sulfur Timur Tengah dalam melengkapi pasar global. Ketiga, perubahan permintaan musiman untuk produk hilir seperti pupuk fosfat juga akan menyebabkan volatilitas harga periodik untuk asam sulfat.

Sisi tambang: Fokus pada kemajuan proyek konversi Grasberg, hasil negosiasi tenaga kerja di tambang-tambang Chile, dan stabilitas logistik di tambang seperti Las Bambas di Peru. Setiap pelepasan pasokan baru akan secara efektif meredakan tekanan TC.

Sisi makro: Pantau jalur kebijakan moneter Federal Reserve, indeks dolar AS, efek pendorong aktual kebijakan pro-pertumbuhan Tiongkok terhadap konsumsi tembaga, dan apakah laju pertumbuhan permintaan tembaga di sektor energi baru global melambat secara marjinal.

![Ketidakpastian Konflik Timur Tengah Menekan Harga Tembaga, Tembaga BC Ditutup Turun 0,56% Intraday [Komentar Tembaga BC SMM]](https://imgqn.smm.cn/usercenter/CaDcj20251217171711.jpg)