Pada Maret 2026, pasar baja global mengalami "gelombang dingin mendadak" geopolitik yang dahsyat. Menurut data terbaru dari World Steel Association (worldsteel), produksi baja mentah global pada Maret turun 4,2% year-on-year menjadi 159,9 juta ton. Jika penurunan produksi Tiongkok dapat dikaitkan dengan "kontraksi aktif" akibat tekanan margin keuntungan, maka anjloknya produksi Timur Tengah secara tiba-tiba merupakan "kelumpuhan paksa" yang dipicu oleh peristiwa black swan geopolitik. Konflik AS-Iran yang meletus pada 28 Februari, dan blokade Selat Hormuz yang menyusul, telah sepenuhnya mengganggu ritme pemulihan musim semi rantai pasok baja global, dengan bayangan krisis energi dan gangguan logistik yang menyebar cepat ke seluruh dunia.

Tinjauan Regional: "Gelombang Dingin Mendadak" di Timur Tengah dan CIS vs. Pertumbuhan Volume di Afrika dan Eropa Timur

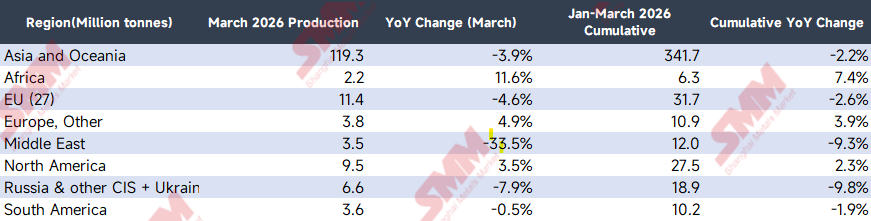

Melihat output regional bulanan, pusat gravitasi pasokan global bergeser drastis pada Maret.

(Sumber Data: World Steel Association)

Di antara data regional Maret, anjloknya Timur Tengah paling mencolok. Produksi baja mentah di kawasan ini merosot 33,5% year-on-year pada Maret, hanya mencatat 3,5 juta ton. Pasar sebelumnya mengantisipasi dampak faktor musiman seperti Ramadan, namun penyebab utama pemotongan produksi "level fisik" yang masif ini adalah eskalasi mendadak konflik AS-Iran pada 28 Februari dan blokade total Selat Hormuz.

- Pemutusan Ganda Energi dan Logistik: Iran, sebagai produsen baja terbesar di Timur Tengah, melihat kapasitas electric arc furnace (EAF)-nya—yang sangat bergantung pada proses Direct Reduced Iron (DRI) gas alam—mengalami pukulan fatal. Konflik menyebabkan kerusakan infrastruktur energi atau penjatahan masa perang di kawasan tersebut, mengakibatkan pemadaman gas dan listrik secara luas di pabrik baja.

- Jalur Impor dan Ekspor Terkunci: Blokade Selat Hormuz tidak hanya memutus jalur ekspor produk baja jadi dari Timur Tengah, tetapi yang lebih mematikan, memblokir impor besi tua dan bahan baku terkait yang diperlukan untuk menjaga operasional kawasan. Hal ini memaksa banyak pabrik baja langsung menyatakan force majeure dan menghentikan blast furnace serta EAF mereka.

Sementara itu, penurunan di CIS melebar pada Maret dibandingkan dua bulan sebelumnya, mencerminkan bahwa pemulihan musim konstruksi domestik Rusia pada Maret tidak sesuai ekspektasi setelah ekspornya terhambat. Pertumbuhan negatif di UE terkunci dalam periode di mana fluktuasi biaya energi bersinggungan dengan lesunya pesanan manufaktur. Perlu dicatat, Afrika merupakan kawasan dengan pertumbuhan tercepat pada Maret, terutama didorong oleh pelepasan kapasitas baru di Afrika Utara dan restocking infrastruktur musiman lokal.

Analisis Negara Inti: Kontraksi Aktif Tiongkok dan "Sprint Akhir Kuartal" India

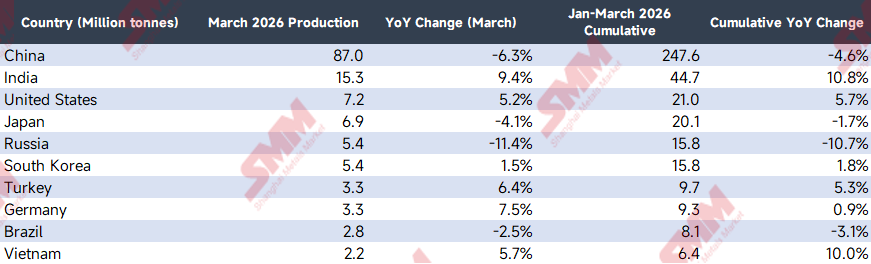

Gelombang kejut konflik geopolitik tidak berhenti di Timur Tengah. Lonjakan harga energi global dan tarif pengiriman, serta terhentinya total aktivitas di Selat Hormuz, secara langsung memperparah divergensi di antara negara-negara produsen utama pada Maret.

(Sumber Data: World Steel Association)

- Eropa dan AS (Tekanan Biaya Berat dan Titik Terang Struktural): Meskipun menghadapi ancaman inflasi biaya energi impor, Amerika Serikat (+5,2%) dan Jerman (+7,5%) tetap tangguh pada Maret. Hal ini terutama karena peningkatan produksi musiman di sektor otomotif dan manufaktur kelas atas domestik mereka, serta dukungan berkelanjutan dari RUU infrastruktur; dalam jangka pendek, permintaan produk datar menyerap tekanan kenaikan biaya. Namun, yang mengkhawatirkan adalah UE secara keseluruhan (-4,6%) tetap lemah, menunjukkan bahwa premi geopolitik telah secara substansial menekan sektor konstruksi Eropa yang rapuh.

- Tiongkok (Pertahanan Aktif di -6,3%): Menghadapi reli komoditas yang luas akibat lonjakan minyak mentah, pabrik baja Tiongkok menghadapi tekanan biaya impor yang melonjak, sementara pemulihan permintaan pengguna akhir domestik untuk baja jadi masih dalam periode transisi struktural. Menghadapi margin keuntungan yang sangat tertekan, pabrik baja domestik memanfaatkan kesempatan untuk meningkatkan pemeliharaan dan pemotongan produksi selama musim puncak tradisional. Ini adalah strategi defensif berorientasi pasar yang khas.

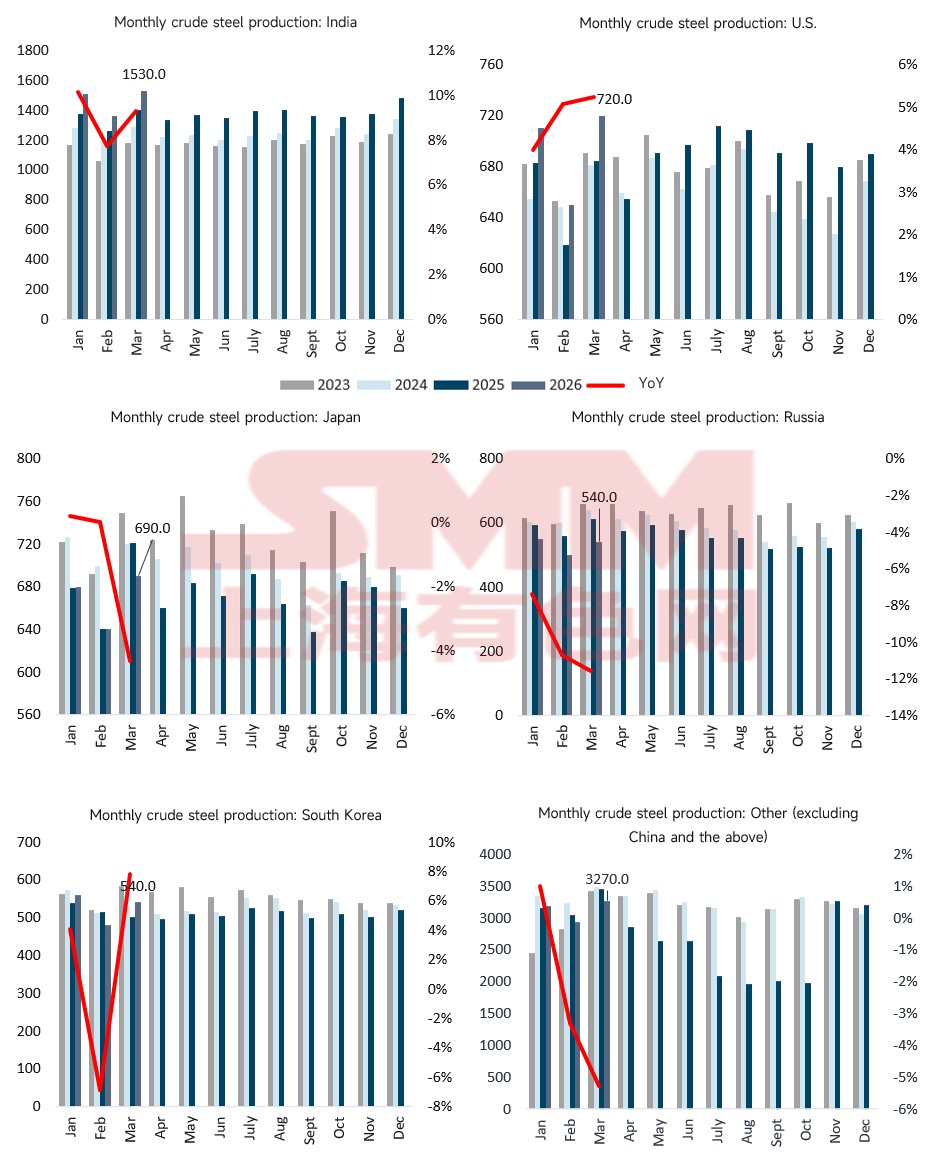

- Lonjakan Kapasitas India (+9,4%): India bergerak menuju target strategis nasional untuk kapasitas baja. Dalam tahun fiskal 2025/2026 yang lalu, kapasitas blast furnace baru yang diinvestasikan besar-besaran oleh raksasa baja domestik (seperti JSW, Tata, dll.) mulai beroperasi satu per satu, memasuki fase peningkatan produksi substantif pada kuartal pertama tahun ini. Lompatan besar dalam basis kapasitas, ditambah dengan dorongan sprint akhir tahun fiskal (31 Maret) untuk memenuhi target, menciptakan pertumbuhan produksi struktural yang tinggi.

- Penyerapan Permintaan Rigid Vietnam (+5,7%): Vietnam dan kawasan ASEAN mempertahankan pertumbuhan positif yang stabil pada Maret, terutama berkat commissioning bertahap dan peningkatan produksi proyek ekspansi kelas atas berskala puluhan juta ton, seperti Hoa Phat Dung Quat Fase 2. Lebih penting lagi, kawasan ini saat ini berada dalam fase pembangunan cepat yang khas. Stok baja per kapita yang relatif rendah memberikan elastisitas kenaikan yang besar, dan permintaan rigid infrastruktur lokal yang kuat dengan sempurna menyerap dan mencerna tambahan kapasitas baru ini, mempertahankan tingkat utilisasi kapasitas yang sangat tinggi.

Tren Global: Permainan Stok di Kawasan Non-Tiongkok

(Sumber Data: World Steel Association)

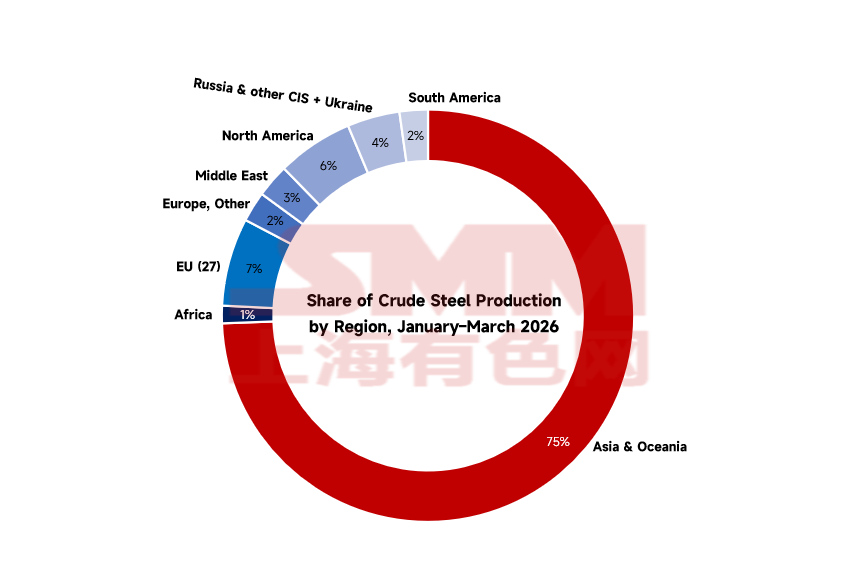

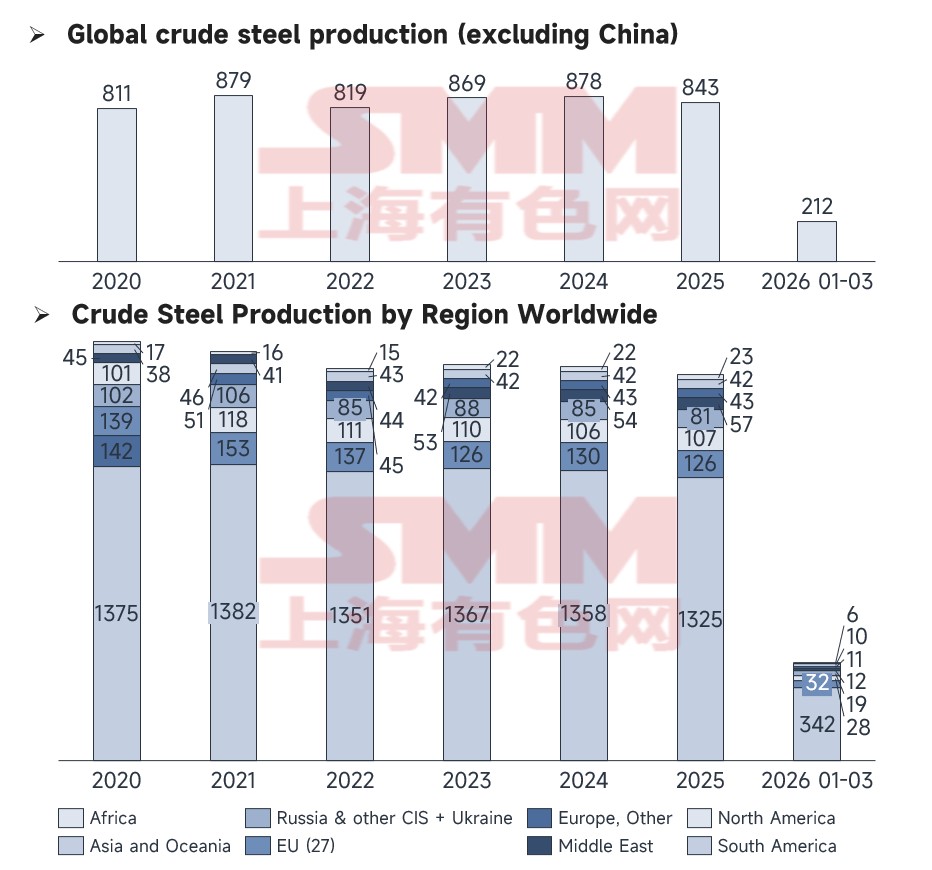

Perbandingan menunjukkan bahwa produksi global (tidak termasuk Tiongkok) pada Maret 2026 adalah 212 juta ton. Meskipun mempertahankan level volume rata-rata beberapa tahun terakhir, ruang untuk pertumbuhan inkremental semakin menyempit. Struktur bertumpuk produksi baja mentah global pada Maret mengungkapkan bahwa, selain dominasi absolut Asia dan Oseania, pertumbuhan stok di kawasan lain mendekati batas atasnya. Fluktuasi bulanan kini lebih bergantung pada keseimbangan pasokan bahan baku (seperti besi tua).

Peta Momentum Bulanan: Rincian Tren Pasar Utama

Melalui data pelacakan bulanan SMM, trajektori real-time berbagai negara dapat dilihat secara lebih intuitif.

(Sumber Data: World Steel Association)

- Penurunan Rusia dan Jepang: Lini produksi Rusia (-11,4%) dan Jepang (-4,1%) pada Maret berada di titik terendah historis. Terpengaruh oleh perlambatan ekspor manufaktur, kurva produksi Jepang pada Maret gagal naik seperti yang diharapkan.

- Pemulihan Melawan Tren di AS dan Jerman: Produksi AS pada Maret mencapai 7,20 juta ton (+5,2%), dan Jerman mencapai 3,30 juta ton (+7,5%). Hal ini sebagian besar disebabkan oleh peningkatan produksi musiman di industri otomotif dan manufaktur peralatan kelas atas di kedua negara selama Maret, yang mendorong pelepasan volume jangka pendek dalam permintaan produk datar.

- Rebound Ekspor Turki: Produksi Turki rebound (+6,4%) pada Maret, sebagian besar memanfaatkan celah perdagangan internasional yang ditinggalkan oleh pemotongan produksi Rusia.

Prospek April: Intensifikasi Keseimbangan Ketat dan Efek Safe-Haven "Daya Beli Nilai Tukar"

Melihat ke depan pada April 2026, kelanjutan blokade Selat Hormuz dan premi perang akan terus menekan produksi baja mentah global, mengubah secara mendalam logika operasional pasar.

- Celah Timur Tengah yang Tak Tergantikan dan "Keseimbangan Ketat" Ekstrem Besi Tua Global: Seiring berlanjutnya konflik, Timur Tengah sangat kecil kemungkinannya mencapai pemulihan kapasitas efektif pada April, yang akan meninggalkan celah pasokan regional yang masif. Lebih parah lagi, sumber daya besi tua global sudah dalam keseimbangan ketat jangka panjang. Dengan terputusnya Timur Tengah sebagai simpul aliran besi tua yang penting, pabrik baja EAF di Turki, Asia Selatan, bahkan Eropa dan AS akan dipaksa bersaing memperebutkan sumber daya besi tua secara global dengan harga tinggi. Melonjaknya harga besi tua akan tanpa ampun menggerus keuntungan pabrik baja EAF luar negeri, menjadi "batas atas" absolut untuk ekspansi produksi di kawasan di luar Timur Tengah pada April.

- Asia Tenggara: Permintaan Rigid dan Dinamika Nilai Tukar dalam Fase Pembangunan Cepat: Menghadapi biaya energi tinggi dan restrukturisasi rantai pasok global, kawasan ASEAN (ASEAN-4, Vietnam, dll.) menunjukkan posisi pasar yang unik. Kawasan ini saat ini berada dalam fase pembangunan cepat yang khas. Stok baja per kapita yang relatif rendah, dikombinasikan dengan penerimaan transfer industri, memberikan permintaan rigid yang tak terbantahkan untuk infrastruktur lokal dan pembangunan pabrik. Dalam kondisi turbulen yang diperkirakan pada April, variabel inti untuk kawasan ini akan berfokus pada nilai tukar. Di tengah arus modal yang dipicu oleh krisis geopolitik, jika mata uang lokal negara-negara pembeli seperti Ringgit Malaysia dan Baht Thailand dapat mempertahankan apresiasi relatif terhadap dolar AS, hal ini akan secara substansial meningkatkan daya beli USD aktual mereka. Daya beli yang meningkat ini dapat secara efektif melindungi dari biaya baja impor berdenominasi USD, sehingga mengamankan kapasitas pembangunan inventaris pabrik pengolahan dan pedagang regional untuk billet dan hot-rolled coil (HRC) luar negeri. Hal ini menempatkan ASEAN sebagai pemberat stabil yang langka dalam arus perdagangan baja global pada April.

Kesimpulan: Pada musim semi 2026, industri baja bukan lagi sekadar tentang interaksi kurva penawaran dan permintaan. Blokade Selat Hormuz telah sepenuhnya merobek keseimbangan perdagangan lama. Output global pada April harus menemukan keseimbangan baru yang sulit di tengah tarikan multi-arah dari biaya energi tinggi, kelangkaan ekstrem sumber daya besi tua, dan daya beli nilai tukar pasar negara berkembang.

![[SMM Hot-Rolled Coil Perdagangan Harian] Volume Perdagangan Spot Turun Tipis](https://imgqn.smm.cn/usercenter/bkAyC20251217171720.jpg)