[Dampak Konflik]

Pecahnya konflik Timur Tengah pada 28 Februari 2026 secara signifikan mengganggu dinamika pasar aluminium global, mendorong peningkatan volatilitas harga aluminium.

Harga aluminium di London Metal Exchange (LME) melonjak seiring meningkatnya ketegangan, naik dari Harga Resmi $3.156,5/mt pada 27 Februari ke puncak $3.519,5/mt pada awal Maret. Harga kemudian turun ke kisaran $3.200–3.300/mt pada akhir Maret, seiring sentimen pasar yang berangsur stabil.

Pada 28 Maret, sebagai respons terhadap serangan terhadap zona industri Iran, Iran dilaporkan menargetkan produsen aluminium regional utama termasuk Aluminum Bahrain dan Emirates Global Aluminum, sementara Qatar Aluminum menyatakan force majeure. Perkembangan ini membatasi produksi aluminium primer di Timur Tengah, memperketat likuiditas pasar dan meningkatkan ketidakpastian pasokan.

Akibat gangguan pasokan, ketersediaan aluminium global menurun, terutama berdampak pada kawasan di luar Tiongkok di Asia. Memasuki April, harga aluminium LME rebound ke $3.400–3.500/mt, menembus di atas $3.600/mt pada pertengahan April dan berfluktuasi dalam kisaran $3.500–3.600/mt.

[Gangguan Pengiriman]

Konflik ini awalnya mengganggu sistem transportasi di seluruh Timur Tengah, dengan Selat Hormuz yang paling terdampak parah. Eksportir aluminium utama—termasuk UEA, Arab Saudi, Qatar, Iran, dan Kuwait—menghadapi kendala logistik yang signifikan.

Ekspor yang secara tradisional melewati Selat tersebut sangat dibatasi, memaksa pelaku pasar mengadopsi rute logistik alternatif, termasuk transportasi darat ke pelabuhan Laut Merah. Penyesuaian ini secara signifikan meningkatkan biaya pengiriman dan memperpanjang waktu pengiriman.

Pada April, eskalasi konflik ke wilayah Laut Merah semakin membatasi rute pengiriman alternatif. Sebagian besar kapal Eropa–Asia memilih mengalihkan rute melalui Tanjung Harapan, mendorong biaya pengiriman dan waktu transit lebih tinggi.

Menurut riset pasar SMM, keterlambatan pengiriman kargo mencapai 3–5 minggu, sementara biaya pengiriman kontainer melonjak hingga 60–70%.

[Aluminium Primer dan Pemrosesan]

Berkurangnya ekspor Timur Tengah memperketat pasokan aluminium primer di negara-negara konsumen utama Asia, khususnya Jepang, Thailand, India, dan Korea Selatan.

Pada 2024, Timur Tengah mengekspor 6,408 juta mt aluminium primer dan produk aluminium utama, dengan keempat negara tersebut menyumbang sekitar 20,8% (1,331 juta mt). Pada 2025, ekspor turun menjadi 6,071 juta mt, dengan impor dari negara-negara tersebut totalnya sekitar 1,215 juta mt (~20%).

Permintaan paduan aluminium primer dan billet (terutama seri 6xxx) tetap kuat. Data SMM menunjukkan bahwa setelah pecahnya konflik, biaya pemrosesan billet 6063 di Asia Tenggara naik dari $200–250/mt menjadi $250–300/mt, mencapai puncak $300–310/mt.

Umpan balik pasar menunjukkan pemulihan permintaan billet 6xxx, dengan transaksi domestik dan ekspor di Malaysia dan Thailand meningkat signifikan pada April. Sentimen pembelian hilir membaik, mengimbangi kondisi pasar yang lebih lemah pada Januari–Februari.

Permintaan paduan tuang primer juga menguat. Harga aluminium yang tinggi, berkurangnya pasokan Timur Tengah, dan pertumbuhan sektor hilir seperti otomotif (khususnya di Thailand) mendorong peningkatan permintaan paduan termasuk A356, AlSi10MnMg, dan AlSi10FeMg.

Khususnya, minat terhadap aluminium rendah karbon juga meningkat, mencerminkan keselarasan yang meningkat dengan kebijakan dekarbonisasi internasional seperti Mekanisme Penyesuaian Perbatasan Karbon (CBAM) UE. Di tengah pengetatan pasokan primer, mengimpor produk aluminium setengah jadi dari kawasan alternatif dapat menjadi opsi yang semakin layak.

[Aluminium Sekunder]

Di luar produksi primer, Timur Tengah juga merupakan pemasok signifikan skrap aluminium dan paduan sekunder, berfungsi sebagai pusat daur ulang dan pemrosesan yang berkembang sebelum konflik.

India dan Korea Selatan adalah importir utama skrap Timur Tengah. Pada 2024, kawasan ini mengekspor 628.000 mt skrap aluminium, dengan India dan Korea Selatan masing-masing menyumbang 62,6% dan 13,5%. Pada 2025, total ekspor naik menjadi 766.000 mt, dengan impor mencapai 489.000 mt (India) dan 101.000 mt (Korea Selatan).

Di tengah konflik, pembeli dari Jepang dan Korea Selatan mendiversifikasi sumber pasokan ke Asia Tenggara, khususnya Malaysia dan Thailand, meningkatkan permintaan paduan aluminium sekunder ADC12. Pergeseran ini mendukung harga FOB Asia Tenggara dan harga CIF Jepang.

Pada April, eskalasi konflik yang berlanjut mendorong permintaan tambahan dari India, dengan data SMM menunjukkan beberapa ribu ton permintaan dan transaksi inkremental di Asia Tenggara.

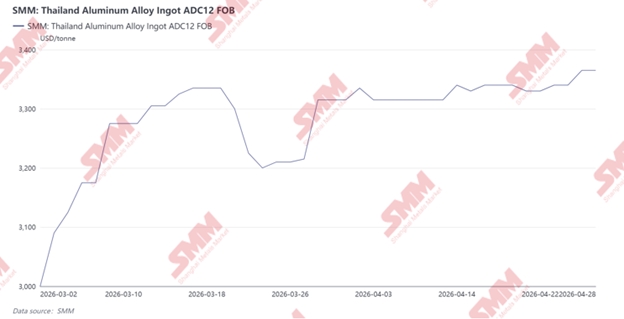

SMM mulai melacak harga FOB ADC12 di Thailand dan Malaysia pada Maret 2026. Harga naik dari $3.000/mt pada 2 Maret menjadi $3.365/mt pada 27 April, menandai kenaikan $365/mt. Aktivitas pasar tetap kuat, dengan ekspor yang solid ke Jepang, Korea Selatan, dan India, serta pengiriman stabil ke Tiongkok, Singapura, dan kawasan lainnya. Beberapa produsen dilaporkan telah mengamankan pesanan hingga akhir Juni hingga Juli.

Di sisi bahan baku, kenaikan harga aluminium LME mendorong harga skrap impor dan domestik lebih tinggi. Di Thailand, skrap kabel aluminium mencapai THB 115.000–120.000/mt ($3.560–3.710/mt) pada April, secara signifikan meningkatkan biaya pencampuran bagi produsen billet.

Seiring kenaikan harga skrap, beberapa produsen billet mengurangi penggunaan skrap dan meningkatkan ketergantungan pada aluminium primer. Sementara itu, harga skrap Tense yang lebih tinggi menyebabkan penurunan volume perdagangan, mendorong produsen ADC12 untuk mengganti jenis skrap alternatif, termasuk material dengan kandungan tembaga lebih tinggi, untuk mengoptimalkan struktur biaya.

Berkurangnya pasokan skrap dari Timur Tengah juga memperketat persaingan, terutama karena India meningkatkan pengadaan dari pasar alternatif, memperketat pasokan dan mendorong harga lebih tinggi di Asia Tenggara.

[Prospek]

Konflik Timur Tengah telah secara fundamental mengubah arus perdagangan aluminium di Asia dan global, meningkatkan tekanan pada sektor pemrosesan aluminium Asia Tenggara.

Jika konflik berlanjut, perdagangan aluminium global kemungkinan akan menjadi lebih teregionalisasi, dengan ketersediaan bahan baku yang lebih ketat di Asia dan sirkulasi internal yang lebih kuat di pasar Barat.

Tiongkok dapat muncul sebagai pemasok penyeimbang utama, karena pelebaran selisih harga domestik-internasional dapat membuka peluang arbitrase ekspor untuk produk aluminium setengah jadi dan paduan sekunder.

Namun, Asia Tenggara mungkin menghadapi tekanan yang meningkat dari kekurangan bahan baku dan persaingan yang meningkat, khususnya dari India. Pada saat yang sama, pengetatan kebijakan rendah karbon dan reshoring rantai pasok Barat dapat semakin menantang daya saing regional.

Sebaliknya, de-eskalasi konflik dan normalisasi rute logistik dapat meredakan kendala pasokan, berpotensi memberikan tekanan turun pada harga produk aluminium dan paduan sekunder, secara bertahap mengembalikan pasar ke kondisi sebelum konflik.

[Catatan]

"18 negara Timur Tengah" yang dirujuk dalam laporan ini meliputi:

Dewan Kerja Sama Teluk (GCC):

Arab Saudi, Uni Emirat Arab, Qatar, Kuwait, Oman, Bahrain

Kawasan Levant:

Israel, Yordania, Lebanon, Suriah, Palestina

Negara-negara regional utama lainnya:

Iran, Irak, Turki, Mesir, Siprus, Libya, Yaman

Aluminium primer dan produk aluminium utama terkait mencakup kode HS berikut:

- 7601 – Aluminium belum ditempa

- 7604 – Batang, tongkat, dan profil aluminium

- 7605 – Kawat aluminium

- 7606 – Pelat, lembaran, dan strip aluminium, ketebalan > 0,2 mm

- 7607 – Foil aluminium

- 7608 – Tabung dan pipa aluminium

![[SMM Analysis] Tren Penahanan Sumber Daya Aluminium Sekrap Global Mendapatkan Momentum: Kebijakan Uni Eropa, AS, Jepang, UEA, dan Afrika Selatan](https://imgqn.smm.cn/production/admin/votes/imageslvDRc20240314085754.png)