Baru-baru ini, gangguan akibat penutupan Selat Hormuz telah mendorong kenaikan signifikan pada biaya logistik dan bahan baku di seluruh rantai pasok peleburan tembaga di Republik Demokratik Kongo (RDK). Riset lapangan menunjukkan bahwa biaya logistik keseluruhan dari pabrik hidrometalurgi di RDK ke pelabuhan Durban dan Dar es Salaam saat ini berkisar sekitar US$270–330/ton, dengan tarif angkut pada beberapa rute ke selatan naik US$20–40/ton dari level sebelumnya. Pada saat bersamaan, pasokan asam sulfat di kawasan ini tetap ketat. Harga asam sulfat ex-works saat ini sekitar US$850/ton, sementara harga terkirim (DDP) secara umum naik ke US$1.000–1.400/ton. Harga sulfur juga tetap tinggi, dengan kuotasi DAP sekitar US$1.500–1.700/ton dan kuotasi DDP sekitar US$2.000–2.300/ton. Di bawah tekanan ganda bahan baku dan logistik, tekanan operasional pada peleburan lokal meningkat secara signifikan.

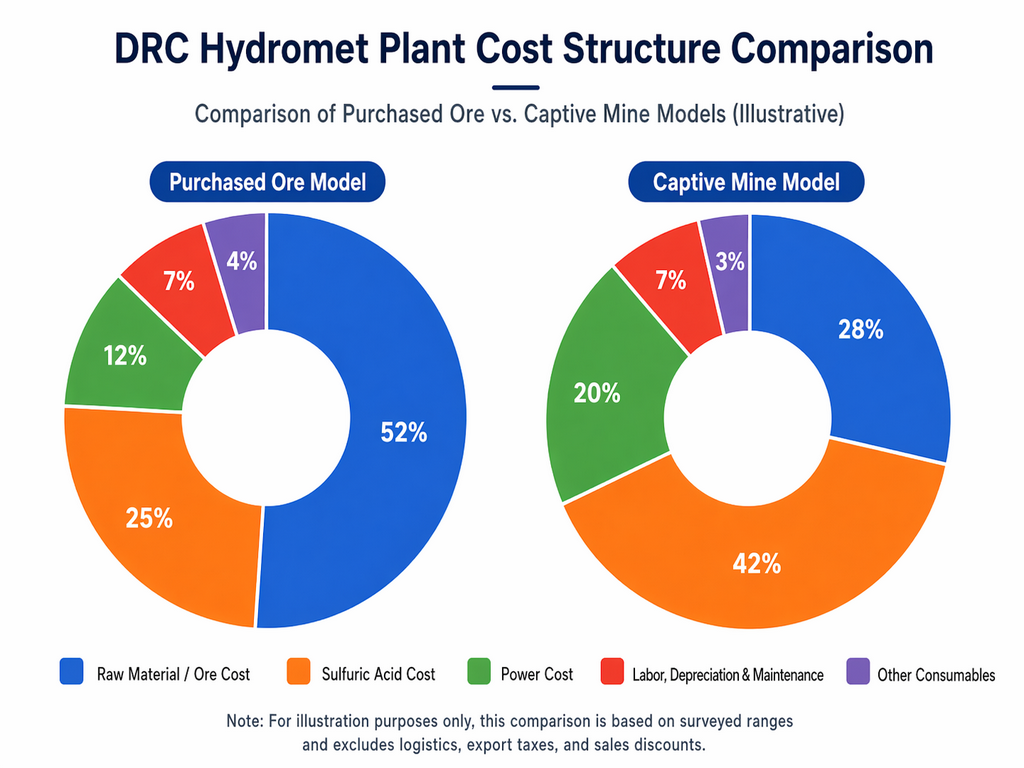

Dari perspektif struktur biaya, tekanan utama yang dihadapi pabrik hidrometalurgi di RDK masih terkonsentrasi pada tiga area: bijih, asam sulfat, dan listrik. Berdasarkan rentang survei, biaya bijih yang dibeli diperkirakan sekitar US$6.000–7.000 per ton logam terkandung. Konsumsi asam sulfat per ton tembaga umumnya berkisar 2–5 ton, dengan level umum sekitar 3–4 ton. Konsumsi listrik per ton tembaga sekitar 2.600–3.500 kWh, dengan rentang umum sekitar 2.600–3.000 kWh. Meskipun beberapa produsen masih dapat mengakses listrik jaringan dengan tarif nominal US$0,10–0,14/kWh, pasokan listrik yang tidak stabil menyebabkan biaya listrik marjinal aktual lebih bergantung pada pembangkit diesel dan sistem listrik mandiri. Biaya pembangkit listrik berbasis diesel secara umum naik ke US$0,80–0,95/kWh, sementara harga diesel sebagian besar terkonsentrasi di US$3,1–3,4/liter. Dengan latar belakang ini, produsen secara luas menghadapi tekanan nyata dari kenaikan biaya bahan baku dan biaya produksi tunai yang lebih tinggi.

Namun, berdasarkan temuan survei saat ini, produksi tembaga olahan di RDK belum mengalami pemotongan produksi atau penghentian secara luas. Sebagian besar peleburan melaporkan bahwa persediaan sulfur masih berada pada level yang relatif aman, umumnya tetap di atas ambang batas keamanan tiga minggu, sehingga belum cukup untuk mengganggu produksi berkelanjutan dalam jangka pendek. Pada saat bersamaan, penimbunan material sebelumnya dan kapasitas produksi asam internal telah mengimbangi dampak jangka pendek dari gangguan transportasi hingga tingkat tertentu. Akibatnya, situasi saat ini lebih dicirikan oleh kenaikan biaya dan margin yang tertekan daripada penghentian produksi berskala besar secara langsung.

Yang perlu mendapat perhatian khusus adalah gangguan transportasi kini mulai berdampak pada persediaan. Survei menunjukkan bahwa persediaan tembaga olahan di lokasi peleburan maupun di pelabuhan mulai menumpuk dalam berbagai tingkat. Di satu sisi, efisiensi transportasi yang lebih rendah memperlambat arus pengiriman. Di sisi lain, proporsi kontrak jangka panjang yang ditandatangani untuk 2026 menurun dibandingkan periode sebelumnya, menyisakan lebih banyak material spot yang tersedia untuk dijual oleh peleburan, sementara kapasitas serap hilir lebih lemah dibandingkan tahun-tahun sebelumnya. Di bawah tekanan gabungan dari pengiriman yang lebih lambat dan harga bahan baku yang tetap tinggi, produsen secara umum menghadapi tekanan lebih besar pada penagihan dan arus kas. Akibatnya, beberapa pabrik secara bertahap menggeser strategi penjualan mereka dari sikap penetapan harga yang lebih kuat menuju fokus yang lebih besar pada pengurangan stok dan pemulihan kas.

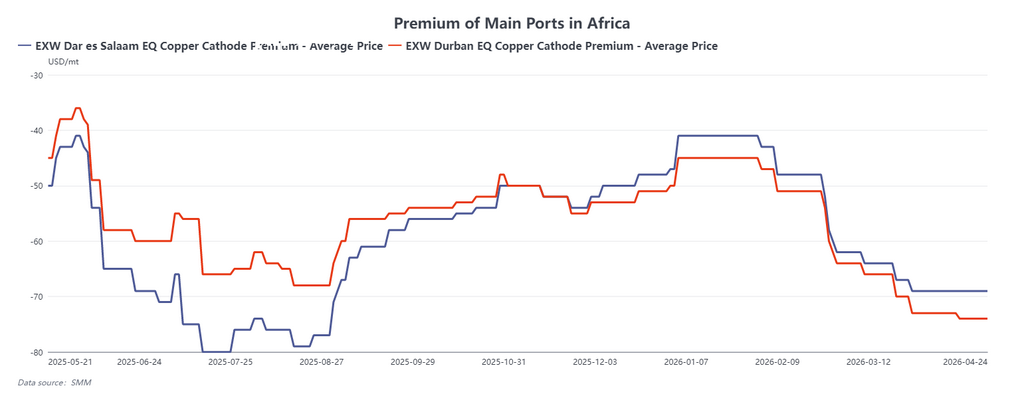

Dengan latar belakang ini, premi spot tembaga olahan di RDK menunjukkan tren penurunan sejak akhir kuartal pertama. Saat ini, harga tender FCA di peleburan utama di kawasan Kolwezi–Lubumbashi telah turun ke sekitar US$-410/ton, sementara beberapa penawaran spot untuk kargo lot kecil turun lebih lanjut ke US$-440/ton hingga US$-430/ton. Selain itu, penjual memberlakukan persyaratan khusus dalam ketentuan penawaran mereka terkait pengiriman truk dan waktu pengambilan kargo. Meskipun sisi produksi belum mengalami penghentian atau pemotongan secara luas, penumpukan material spot, tekanan jual yang meningkat, dan melemahnya keinginan pembeli untuk menerima kargo berharga tinggi telah secara bertahap menggeser pasar dari keseimbangan ketat sebelumnya ke fase kelonggaran relatif. Dengan kata lain, faktor dominan yang memengaruhi premi spot bukan lagi sekadar apakah pasokan dikurangi, melainkan semakin ditentukan oleh perilaku penjualan aktual yang didorong oleh persediaan, penagihan, dan tekanan arus kas. Jika gangguan di Selat Hormuz berlanjut, pemulihan logistik tidak sesuai harapan, dan persediaan di lokasi pabrik terus menumpuk, premi spot tembaga olahan di RDK mungkin tetap berada di bawah tekanan lebih lanjut.

Secara keseluruhan, dampak penutupan Selat Hormuz terhadap rantai peleburan tembaga di RDK saat ini tercermin dalam tiga aspek utama. Pertama, tarif angkut serta harga asam sulfat dan sulfur naik signifikan, memberikan tekanan nyata pada sisi biaya produsen. Kedua, produksi tetap secara umum stabil dalam jangka pendek, dengan persediaan sulfur masih di atas garis aman, yang berarti penghentian atau pemotongan produksi secara luas belum terjadi. Ketiga, gangguan transportasi, dikombinasikan dengan proporsi kontrak jangka panjang yang lebih rendah, menyebabkan persediaan spot yang meningkat dan tekanan lebih besar pada pengiriman dan penagihan kas, yang pada gilirannya menekan premi spot tembaga olahan. Dalam pola biaya tinggi dan tekanan sisi penjualan, fokus operasional pabrik hidrometalurgi di RDK kemungkinan akan semakin bergeser ke arah keseimbangan antara manajemen persediaan, keamanan arus kas, dan jaminan pasokan bahan baku.