The extraction and delivery of iron ore constitute a highly energy-intensive closed industrial loop. By 2026, energy price fluctuations will effectively transmit inflationary pressure to the cost structure of iron ore through the following three key physical and economic pathways:

First, the impact of diesel costs in the extraction and inland transportation stages. Whether it involves drilling, blasting, and loading in mining operations, using heavy mining trucks to transport ore from the pit to the crushing station, or transporting finished ore to ports via diesel locomotives over hundreds of kilometers of railway, the entire upstream extraction and inland logistics stages rely heavily on diesel. As international oil prices break through $100 per barrel, the proportion of diesel in the overall operating costs of mines increases rapidly, significantly driving up cost pressures.

Second, the transmission of electricity and natural gas costs in the beneficiation and agglomeration stages. Different grades of iron ore resources require varying depths of processing. Lower-grade magnetite requires deep beneficiation processes such as crushing, magnetic separation, and flotation, which are highly dependent on electricity. In the process of converting fine-grained iron concentrate powder into pellets or sinter that meet the needs of blast furnace ironmaking, high-temperature roasting at over 1300°C in equipment like grate-kilns and rotary kilns is required. This agglomeration stage relies heavily on the thermal energy of natural gas or coal, making the production cost of pellets highly elastic to changes in natural gas prices.

Third, the fluctuation of low-sulfur fuel oil prices in the transoceanic shipping stage. As one of the dry bulk commodities with the largest global trade volume, the landed cost (CFR/CIF) of iron ore is highly affected by ocean transportation costs. In March 2026, due to crude oil supply shortages and route detours triggered by conflicts in the Middle East, global very low sulfur fuel oil (VLSFO) prices experienced a dramatic surge of 30% to 60% within a single week. This change fundamentally reshapes the relative competitiveness of iron ore from different producing areas in major consuming regions (such as China and Europe).

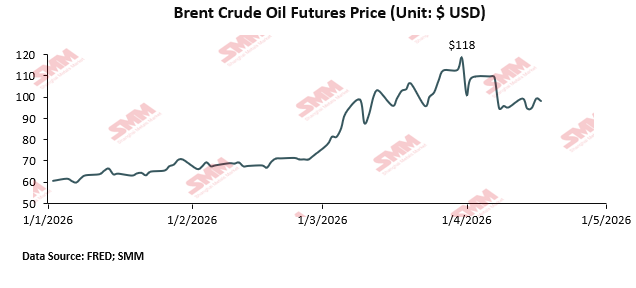

As of mid-April 2026, the global macroeconomic energy market is in a critical period where deep structural adjustments intertwine with geopolitical conflicts. The escalating conflict in the Middle East has exposed the fragility of global energy supply chains, leading to unexpectedly dramatic, non-linear price surges for alternative energy sources such as crude oil, natural gas, and coal.

The crude oil market, in particular, exhibits obvious sensitivity. Before the outbreak of the conflict, the fundamentals of the global crude oil market were relatively stable, with Brent crude prices hovering between $70 and $77 per barrel in January and early February. However, as the war continued to escalate and shipping in the Strait of Hormuz was interrupted, Brent crude futures prices approached $120 per barrel in early March. The natural gas market suffered a similarly significant impact. As a major exporter of liquefied natural gas (LNG), Qatar saw its core onshore production facility (Ras Laffan gas plant) attacked by drones and completely shut down, suspending LNG deliveries. Natural gas prices, including Asia-JKM and Europe TTF prices, doubled within two weeks. This non-linear cost surge is highly likely to force some marginal high-cost mines to cut production scales, thereby shrinking the total global iron ore supply volume and forming strong trend support for the long-term market price center.

II. Differentiated Impacts of Energy Price Fluctuations on the Iron Ore Market: From the Perspective of Ore Types

Every $10 increase in crude oil prices is expected to raise the per-ton extraction cost of large iron ore mines by an average of $0.3, while the cost for small mines is expected to rise by about $2.85. High-cost small mines, especially iron concentrate producers, will be very vulnerable when facing cost shocks, and mines with different product types will face varying degrees of impact.

When evaluating the impact of energy prices on the iron ore market, comprehensive considerations must be made from multiple dimensions, including the global supply landscape, product form structure (lump ore, fine ore, pellets), and the extraction processes of various mines. Because different mines naturally differ due to resource endowments, their operational resilience and cost vulnerability show significant divergence in the face of the same energy inflation cycle.

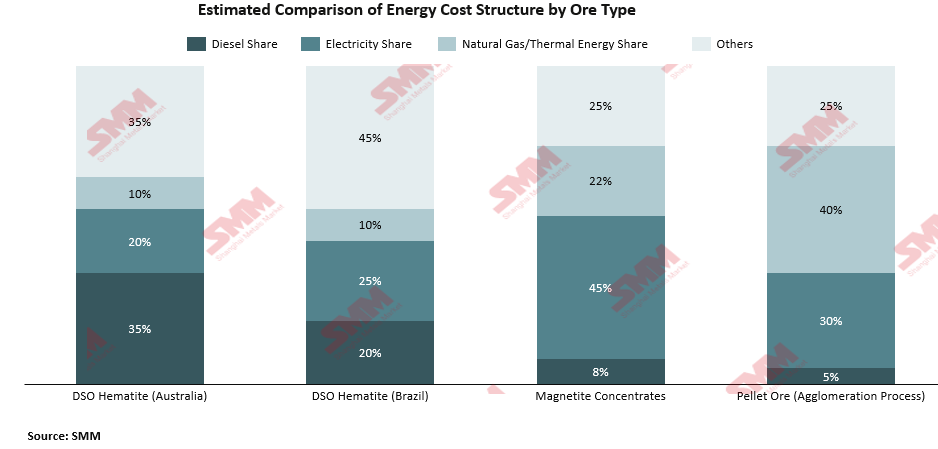

The physical and chemical properties of iron ore fundamentally determine the complexity of its extraction and beneficiation processes, as well as its energy consumption structure. This structural difference further affects each mine's reliance on different energy varieties and their price sensitivity. Based on ore types, mainstream global iron ore assets can be broadly classified into two categories: direct shipping hematite ore (DSO) and magnetite concentrate.

Direct Shipping Ore (DSO) only requires simple physical crushing and screening before it can be directly loaded for export, without needing complex beneficiation processes. In terms of origin distribution, the Pilbara region in Australia is the core production area for global hematite DSO, with the region's iron ore reserves mainly concentrated in the Hamersley Range of Western Australia. The Carajás mine in Brazil is operated by the Brazilian mining giant Vale and is the world's largest existing iron ore mine. In terms of energy structure, the DSO production process is highly concentrated in open-pit mining, loading, and truck transportation, making its operating costs highly sensitive to diesel prices. Notably, the Carajás mine relies mainly on hydroelectric power from the Tucuruí dam, which somewhat buffers the mine's direct exposure to oil price fluctuations. In contrast, mines in Australia's Pilbara region are more dependent on diesel for mining operations (drilling and blasting, loading, and ultra-heavy truck transportation) due to their remote locations and limited grid access. Diesel fuel costs account for approximately 15% to 25% of the total operating costs for typical iron ore mining in the Pilbara. For more remote mining areas with longer transport distances, this proportion is even higher.

Magnetite Assets have extraction and processing paths that rely far more on electricity than on fuel. Magnetite must undergo large-scale crushing, ball milling, and magnetic separation processes to enter the metallurgical flow. Typically, magnetite concentrate requires the ore to be ground to 32–45 microns to produce high-quality concentrate with low silica content. This process has a very significant impact on energy consumption. Compared to hematite, the energy consumption for magnetite beneficiation and processing is about 30–40% higher, but its resulting pellets have a silica content of less than 2%, yielding superior final product quality. In terms of processing costs, the processing cost for magnetite is approximately $50–$70 per ton, much higher than the $20–$30 for hematite. From an energy sensitivity analysis, because the main energy consumption in magnetite concentrate production is concentrated in electricity-intensive grinding and magnetic separation processes, the direct reliance on diesel is relatively low. The linkage ratio of diesel costs to total costs is estimated to be about 6–10%. However, this does not mean that magnetite mines can completely avoid energy crises; if the power grid in their region is highly dependent on natural gas or coal for power generation, rising electricity prices will similarly cause a significant shock to their cost structures.

III. Comparison of Cost Structures Between Domestic Mines and the Top Four Mining Companies Under the Energy Price Transmission Mechanism

In a scenario where oil prices rise by $30 to $40 per barrel, the C1 cost increase for iron ore ranges from about $1 to $3 per ton, corresponding to an increase of 5% to 15%. Based on the proportion of diesel costs and energy transmission mechanisms, the ones most affected are primarily small mines (where diesel accounts for 25%-40% of C1 costs, heavily relying on long-distance trucks and high stripping ratio equipment). This is followed by mines highly dependent on heavy diesel equipment, such as BHP and FMG. Rio Tinto, compared to other mines, also relies on diesel for mining, but its average iron ore cost is somewhat diluted by its diversified mineral operations. Mines like Vale, which use green energy for mining operations, are relatively resilient to energy prices, but their massive railways and fleets still have diesel exposure. Domestic mines, on the other hand, mainly utilize highly electrified underground mining and beneficiation, so the impact of diesel is relatively moderate.

China Domestic Mines

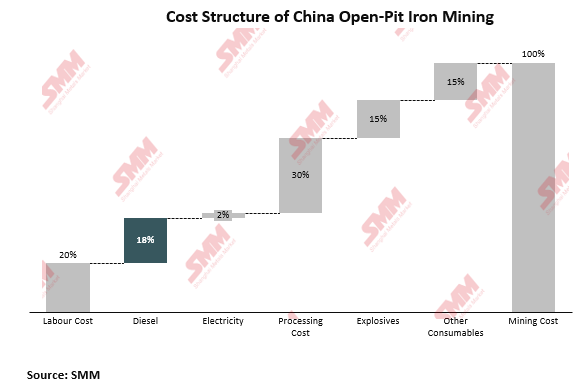

In the production cost structure of domestic Chinese mines, diesel consumption is mainly concentrated in the open-pit mining stage, especially the ore and rock-soil transportation by mining trucks, which is the primary destination for diesel use; meanwhile, underground mining primarily uses electricity, with very little diesel used. At the same time, due to a high degree of electrification, domestic mines consume almost no diesel in the beneficiation stage, so diesel costs only affect the mining cost segment. Proportionally, mining costs usually account for 30%–40% of the complete cost of iron concentrate powder, while diesel expenses only account for 15%–20% of the mining cost. According to actual industry consumption estimates, excavating and transporting one ton of raw ore consumes roughly 2–3 liters of diesel, therefore, fluctuations in diesel prices have a relatively limited impact on the overall complete costs of domestic mines.

Ex-China Iron Ore Mines

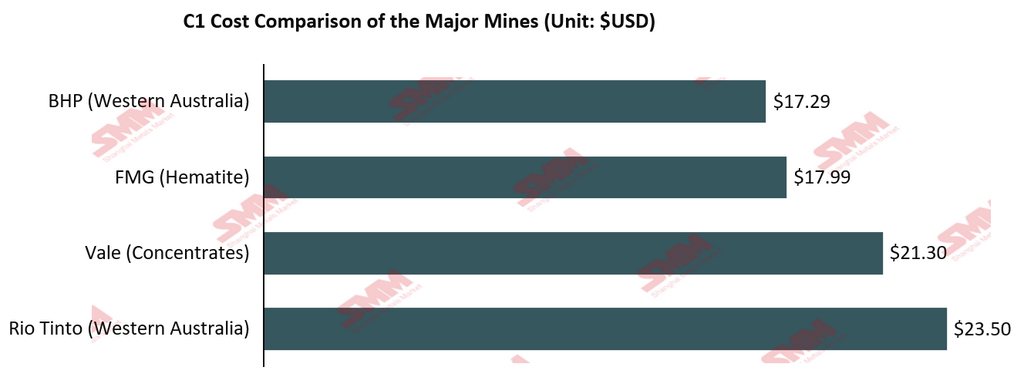

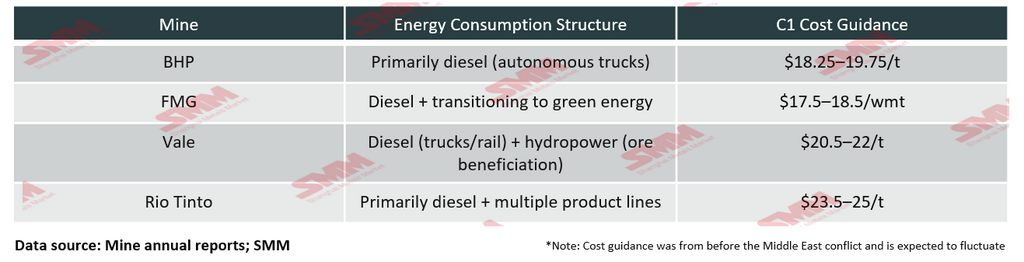

In global iron ore supply chain, There are four major mining companies—BHP, Rio Tinto, Vale, and Fortescue (FMG)—collectively contribute about 60% of the global seaborne iron ore supply. The four companies have differences in resource categories, technological pathways, infrastructure investments, and energy structures, placing them in distinctly different positions on the cost curve. The core metric measuring the efficiency of iron ore producers is the C1 cash cost (i.e., the direct production cost from pit extraction to loading on board, excluding capital expenditures, royalties, and freight).

BHP: BHP's Western Australia Iron Ore (WAIO) C1 unit cost for the 2025 financial year (ending June 2025) was $17.29 per ton, reconfirming its status as the world's lowest-cost major iron ore producer. The core of BHP's cost advantage comes from economies of scale and highly integrated infrastructure. Its Pilbara mining area has five large mines, forming an integrated supply chain with dedicated railways and ports; in 2025, the mines also advanced the full deployment of autonomous trucks, further improving operational efficiency. However, while automation reduces labor costs, BHP remains highly dependent on diesel, as heavy equipment in the extraction, loading, and transportation stages is still primarily diesel-driven. Historical data confirm BHP's sensitivity to oil prices. When oil prices rose due to the Russia-Ukraine conflict in FY2022, WAIO's C1 unit cost increased from $12.98 per ton in the previous year to $15.05 per ton; one of the main drivers was rising diesel prices, along with production ramp-up costs at the South Flank mine. To this end, BHP has been trialing the use of Hydrotreated Vegetable Oil (HVO) as a diesel substitute fuel at the Yandi iron ore mine, hoping to gradually reduce reliance on fossil fuels, but large-scale substitution will still take time. Looking ahead to FY26, BHP's WAIO unit cost guidance range is $18.25 to $19.75 per ton, acknowledging that it will be affected by the lagging effects of labor cost inflation.

FMG (Fortescue): FMG's core production area is also located in the Pilbara, like BHP's, but there are some differences in cost structure. FMG achieved a record full-year iron ore shipment volume of 198.4 million tons in FY2025, and its hematite C1 cost fell to $17.99 per wet metric ton (wmt); this was the company's first annual cost decrease since FY2020, allowing it to maintain its position as an industry low-cost producer. FMG's Iron Bridge magnetite concentrate project (product grade about 67% Fe) is continuously ramping up, which will introduce higher electricity consumption while improving the product mix, thereby making FMG's overall energy structure more complex. At the energy strategy level, FMG's layout is the most aggressive among the four major mines. The company announced a $2.8 billion partnership agreement with Liebherr to jointly develop zero-emission mining equipment, covering battery electric systems, and the first batch of autonomous trucks has entered the deployment phase. However, FMG also acknowledged the cost of its strategic shift—the company decided to shelve the Arizona green hydrogen project and the Gladstone PEM50 project, citing a regression in U.S. policy support for green energy and slow global green energy market development. For now, FMG's diesel exposure is similar in nature to BHP's, and the transmission mechanism of energy price fluctuations to its C1 costs is highly similar.

Vale: Vale's energy structure is the most unique among the top four, leading to a drastically different energy sensitivity compared to the other three. Vale achieved its goal of 100% renewable energy use across all its operating facilities in Brazil in 2023; this electricity is sourced from its own hydroelectric, wind, and solar assets, with a total installed capacity of 2.6 gigawatts. Specifically at the Carajás complex, the mine relies heavily on hydroelectricity from the Tucuruí dam. This means that Vale's electricity costs for beneficiation, crushing, and conveyor belt transmission are not pegged to international oil prices, but are closely tied to Brazil's domestic hydroelectric resources and regulated electricity prices. However, this green electricity shield cannot completely block the shock of fossil fuel fluctuations. Vale's largest energy consumption item is electricity, followed by diesel. Diesel is mainly used to power ultra-heavy trucks in open-pit mines and railway locomotives connecting Carajás to the port in Maranhão. This railway is about 900 kilometers long. In other words, although Vale's electricity costs are almost decoupled from oil prices, whenever diesel prices surge significantly, its massive mining fleet and railway transportation system will still feel obvious cost pressures.

Rio Tinto: Compared to the other three mines, Rio Tinto's Pilbara C1 cash cost averages about $23.7 per ton, roughly $5 higher than BHP and FMG. This cost premium has multiple root causes. First, the ore mix in Rio Tinto's Pilbara mines is more complex than BHP's, covering multiple ore types such as Brockman hematite, Marra Mamba mixed ore, and Channel Iron Deposits; differences in mining difficulty, moisture content, and beneficiation processing requirements for different ores are significant, thereby pushing up the average cost. In its 2024 performance guidance, the company explicitly pointed out that "increased Pilbara mine operating intensity and sustained labor and parts inflation in Western Australia" are the main factors driving up costs. Second, Rio Tinto simultaneously operates a diversified mineral portfolio of aluminum, copper, titanium, etc.; its scale focus and infrastructure specialization in the iron ore sector are less than those of BHP and FMG, which somewhat weakens its cost advantage.

Differentiated Energy Price Transmission among the Top Four Mines

Synthesizing the cost structures of the four companies, the transmission mechanism of energy price fluctuations among the top four mines shows clear divergence.

BHP and FMG are the most sensitive to oil prices. Both companies rely on Australian Pilbara hematite DSO as their core assets, and their production processes rely heavily on diesel-driven heavy mining equipment. In a scenario where international crude oil prices experience a significant upward trend (such as a $30 to $40 increase per barrel), based on BHP's historical transmission coefficient in 2022, the C1 costs of the two mines could suffer a direct shock of $1 to $3 per ton, translating to a cost increase of roughly 5% to 15%.

Vale's energy exposure presents a "two-stage" structure. In the electricity-intensive stages, it has almost no direct exposure to oil prices; however, the reliance of mining trucks and railway locomotives on diesel still poses a non-negligible hidden risk. Additionally, if droughts affect reservoir water levels, its hydropower-dependent electricity costs may also experience unexpected increases—this is a unique climate risk not faced by Australian mines.

Rio Tinto's energy exposure features dual attributes of both oil and electricity prices. Mining operations in the Pilbara region rely on diesel, while its aluminum and copper businesses operating in Canada, Northern Europe, and Mongolia rely heavily on electricity, creating a complex group-level energy risk exposure. In a scenario of purely rising oil prices, Rio Tinto's cost transmission path for its iron ore segment is similar to BHP's, but its overall degree of impact is slightly lower due to the dilution from its diversified businesses.

For small mines, diesel consumption typically accounts for 25% to 40% of their C1 cash operating costs. Small mines usually lack sufficient capital expenditure (CapEx) to build or lease dedicated railways. Transporting their ore from pit loading to the port relies heavily on fuel-powered heavy trucks for long-distance road transportation, a stage that magnifies the proportion of diesel in the per-ton cost. At the same time, because the ore bodies are buried deeper or are of weaker grade, higher stripping ratios mean more waste rock must be moved to produce the same weight of iron ore, leading to higher fuel consumption by drilling, blasting, and loading equipment per unit of output.

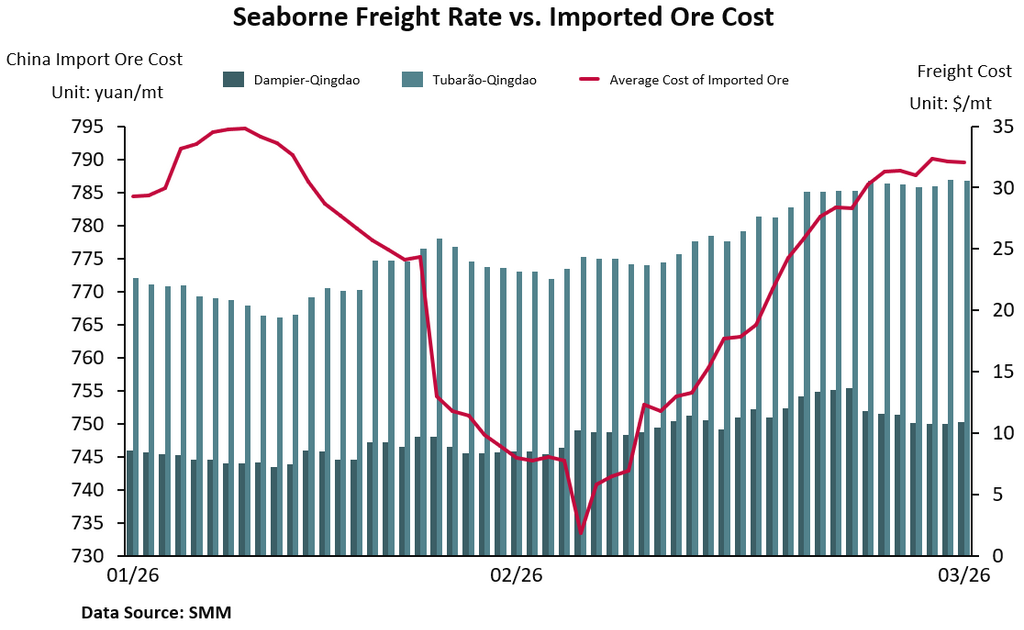

IV. Rising Transportation Costs Caused by Crude Oil and Seaborne Freight Risks Will Have the Most Significant Impact on the CFR China Iron Ore Costs

From a macroeconomic perspective, all four major mines are subject to the additional impact of fluctuations in the AUD/BRL to USD exchange rates. A weaker local currency can act as an effective hedge when energy costs rise, and vice versa. This also explains why, in the same energy inflation cycle, the fluctuation of C1 costs denominated in USD usually does not perfectly synchronize with the rise in crude oil prices. Furthermore, iron ore must go through a shipping phase on its way to Chinese ports. The rise in fuel oil costs directly drives up freight rates on the C3 (Brazil to China) and C5 (Western Australia to China) routes. Concurrently, regional tensions in the Middle East have elevated shipping risks, and soaring insurance rates have simultaneously pushed up the import costs of iron ore. The compounding of multiple factors could result in iron ore freight premiums on relevant routes exceeding $10-$15 per ton.

In conclusion, the impact of energy price changes on mine production costs is closely related to the specific product types and mining equipment used. The shock degree experienced by large mines facing rising energy prices is significantly lower than that of small- and medium-sized mines. Conversely, exchange rate fluctuations and changes in transportation costs have a higher sensitivity to energy prices, while also more directly driving the volatility of overall iron ore prices.

![[China Excavator Sales in May 2026: 24,794 Units]](https://imgqn.smm.cn/usercenter/mpffV20251217171715.jpg)