Selat Hormuz merupakan titik sempit transit energi paling kritis di dunia, menampung sekitar 21% perdagangan minyak global. Ketergantungan Asia Tenggara terhadap impor minyak Timur Tengah, yang diperkirakan mencapai sekitar 60% dari total pasokan minyak kawasan, telah membuat ekonomi yang bergantung pada bahan bakar fosil sangat rentan terhadap gangguan yang terjadi saat ini. Memasuki tahun 2026, eskalasi konflik geopolitik di Timur Tengah dan terganggunya jalur transit ini telah memicu krisis energi dan inflasi yang nyata di seluruh kawasan. Lonjakan harga minyak internasional berdampak langsung pada pasokan listrik di Filipina, di mana lebih dari 1,2 juta rumah tangga di luar jaringan listrik menghadapi pemadaman bergilir selama 8 hingga 16 jam per hari, dan kapasitas cadangan jaringan yang tidak memadai telah menjelma menjadi krisis energi yang substansial. Di Asia Tenggara, dampak inflasi biaya bahan bakar fosil bahkan lebih parah. Gangguan rantai pasokan internasional telah mendorong harga eceran solar domestik Kamboja naik 84% dari tingkat sebelum konflik, sementara harga bensin reguler naik 41,5%. Laos yang bertetangga juga terdampak sama parahnya: lonjakan biaya impor bahan bakar sebesar 99,7% dalam satu bulan mendorong tingkat inflasi Laos pada bulan Maret mencapai 9,7%, rekor tertinggi dalam sebelas bulan terakhir.

Dalam skenario harga minyak ekstrem seperti USD 150 per barel, biaya pembangkitan sistem kelistrikan yang didominasi oleh diesel atau minyak bakar berat dapat melebihi 0,15 hingga 0,20 $/kWh, mengingat dominannya proporsi biaya bahan bakar dalam struktur biaya total pembangkit termal. Pada saat yang sama, menurut perhitungan Badan Energi Terbarukan Internasional (IRENA), rata-rata tertimbang global biaya energi terlevelisasi (LCOE) untuk PLTS skala utilitas yang dipasang di permukaan tanah telah turun hingga sekitar 0,043 $/kWh. Dengan perbandingan struktur biaya ini, PLTS tidak hanya memiliki keunggulan ekonomi yang signifikan, tetapi juga semakin memperkuat posisi strategisnya dalam sistem energi global.

Brent Crude Futures: 21 April 2026

Sumber data: Investing.com

PLTS sebagai Pengganti Bahan Bakar Fosil: Ekonomi Biaya

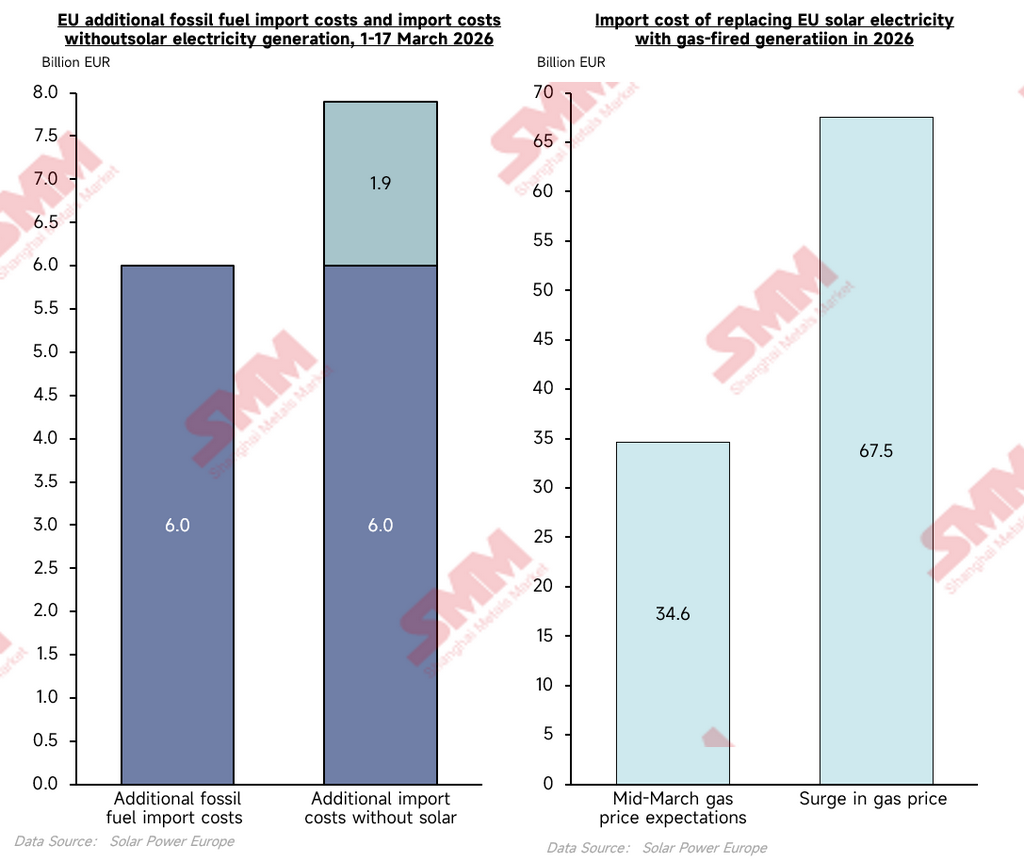

Untuk menilai secara kuantitatif kegunaan praktis PLTS sebagai instrumen penyangga harga selama krisis energi, dengan menggunakan periode 1 Maret hingga 17 Maret 2026 sebagai jendela pengukuran dan dalam skenario di mana kapasitas terpasang PLTS saat ini sudah tersedia, pengeluaran tambahan aktual impor bahan bakar fosil UE selama periode tersebut tercatat sebesar EUR 6,0 miliar (sumber: SolarPower Europe). Berdasarkan model kontrafaktual komparatif, yang menghilangkan pembangkitan solar PV inkremental dari sistem, biaya impor tambahan akan meningkat langsung menjadi EUR 7,9 miliar. Data empiris menunjukkan bahwa selama tujuh belas hari pertama krisis, pembangkitan solar PV secara aktual mengimbangi sekitar EUR 1,9 miliar pengeluaran impor bahan bakar fosil tambahan bagi UE, dengan tingkat lindung nilai harian sebesar EUR 112 juta, yang merepresentasikan pengurangan total biaya impor energi fosil sebesar 32%. Uji stres lebih lanjut terhadap skenario ekstrem mengungkapkan amplifikasi non-linear dari manfaat substitusi. Menggunakan ekspektasi harga gas alam pertengahan Maret 2026 sebagai acuan, pembangkitan solar UE tahun ini diproyeksikan menghemat sekitar EUR 34,6 miliar dalam biaya impor; dalam skenario ekstrem di mana harga gas alam berlipat ganda, manfaat lindung nilai biaya dari solar meningkat secara proporsional menjadi sekitar EUR 67,5 miliar. Proyeksi ke depan menunjukkan bahwa pada 2030, penghematan kumulatif dari efek substitusi ini dapat mencapai hingga EUR 170 miliar. Logika empiris ini sepenuhnya berlaku untuk pasar Asia Tenggara yang sangat bergantung pada pasokan energi eksternal: semakin parah krisis energi geopolitik, semakin nyata efek pengganda ekonomi dari aset solar PV dalam mengimbangi inflasi impor.

Sumber data: SolarPower Europe

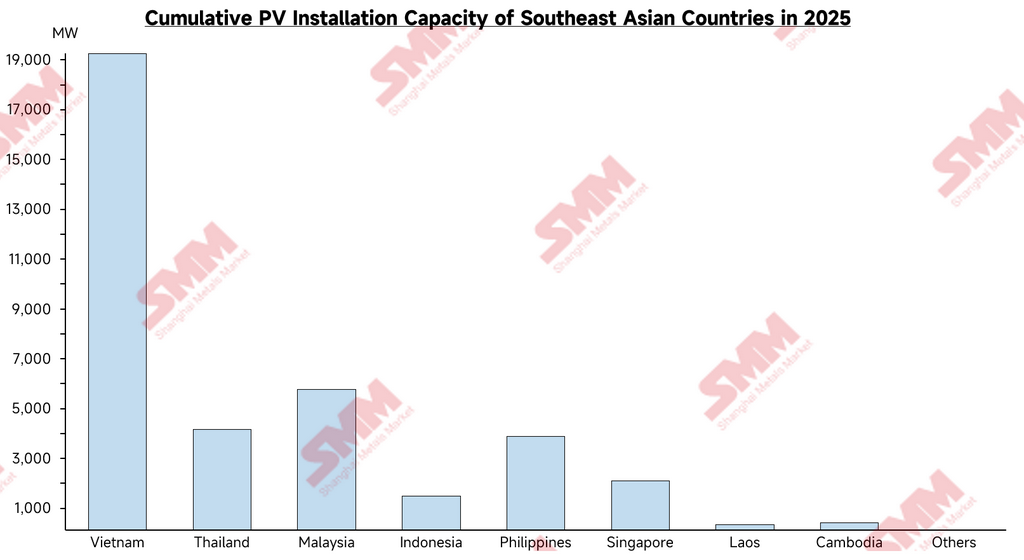

Status Kapasitas Terpasang Solar PV dan Target Kebijakan Terbaru di Ekonomi Utama Asia Tenggara

Kapasitas terpasang solar PV kumulatif di seluruh kawasan bervariasi secara signifikan, dengan struktur yang secara umum dicirikan oleh sejumlah kecil pasar terdepan bersama kelompok pasar tahap awal yang lebih besar. Kapasitas terpasang terkonsentrasi terutama di Vietnam, Malaysia, Filipina, dan Thailand, sementara beberapa ekonomi dengan populasi besar masih sangat kurang terlayani dalam hal pengembangan solar.

Sumber data: IRENA, diolah oleh model SMM

Vietnam: Skala Terpasang Terdepan namun Memasuki Fase Penyesuaian

Kebijakan tarif feed-in yang diterapkan antara 2019 dan 2021 mendorong pertumbuhan kapasitas terpasang jangka pendek yang eksplosif, menjadikan Vietnam sebagai pasar solar terbesar di Asia Tenggara. Namun, pengembangan infrastruktur jaringan listrik tertinggal secara signifikan, mengakibatkan pembatasan (curtailment) yang terus-menerus di beberapa wilayah. Setelah berakhirnya rezim subsidi, pengembangan proyek baru melambat secara signifikan. Pasar saat ini menunggu pengenalan mekanisme perjanjian jual beli tenaga listrik (PJBL) baru dan kebijakan tarif yang diperbarui.

Filipina: Pertumbuhan Permintaan yang Pesat dan Ekspansi Pasar Terdistribusi

Filipina telah lama mempertahankan salah satu tingkat tarif listrik tertinggi di Asia, yang secara signifikan meningkatkan kelayakan ekonomi tenaga surya konsumsi mandiri bagi pengguna komersial dan industri. Dalam beberapa tahun terakhir, implementasi progresif mekanisme Green Energy Auction dan perluasan bertahap perjanjian jual beli tenaga listrik korporasi telah memperluas pipeline pengembangan proyek secara pesat, menjadikan Filipina sebagai salah satu pasar pertumbuhan tenaga surya paling menonjol di Asia Tenggara.

Indonesia: Kapasitas Terpasang Sangat Tidak Sebanding dengan Skala Ekonomi

Sebagai ekonomi terbesar di Asia Tenggara, kapasitas terpasang kumulatif PV surya Indonesia masih berada pada tingkat yang relatif rendah. Dominasi pembangkit listrik tenaga batu bara dalam bauran energi serta penerapan kontrol kuota regional yang ketat oleh pemerintah terhadap proyek tenaga surya telah menekan daya saing tenaga surya, sementara stabilitas transmisi jaringan dan tantangan logistik juga menghambat perkembangan pasar tenaga surya hingga tingkat tertentu.

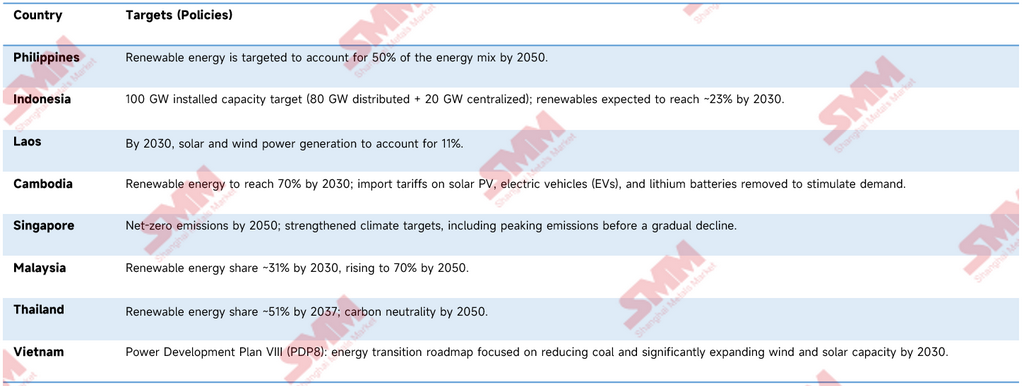

Tekanan Keamanan Energi Mendorong Percepatan Penyesuaian Kebijakan Regional

Dengan latar belakang meningkatnya ketegangan di Timur Tengah dan risiko transit yang meningkat melalui Selat Hormuz, volatilitas harga minyak dan gas internasional yang meningkat sekali lagi menyoroti risiko struktural ketergantungan berat Asia Tenggara terhadap impor energi. Dalam konteks ini, sejumlah negara telah merevisi target pengembangan energi terbarukan ke atas dan, melalui langkah-langkah seperti perluasan volume tender surya, perbaikan mekanisme perjanjian jual beli tenaga listrik, serta pengenalan insentif pajak, mempercepat transformasi struktural bauran energi mereka dan mengurangi ketergantungan terhadap bahan bakar fosil.

Grafik: Target Energi Terbarukan per Negara

Untuk mencapai target transisi energi makroekonomi dan mempercepat pelepasan dari tekanan energi geopolitik saat ini, negara-negara Asia Tenggara telah mengambil tindakan substantif dalam dukungan kebijakan, persetujuan administratif, dan mobilisasi modal. Sebagai contoh, pemerintah Filipina baru-baru ini mempercepat persetujuan administratif untuk 22 proyek energi terbarukan, termasuk 12 proyek surya inti; Provinsi Gia Lai di Vietnam tengah baru-baru ini secara resmi menyetujui proyek investasi khusus senilai total 190 juta USD; dan Kamboja secara resmi menerapkan kebijakan tarif nol untuk sistem tenaga surya, baterai litium, dan peralatan energi terbarukan terkait yang berlaku efektif 1 April 2026, dengan tujuan langsung merangsang permintaan pasar melalui pengurangan biaya impor. Sinyal akselerasi tingkat mikro ini mengonfirmasi bahwa negara-negara berupaya memanfaatkan insentif kebijakan untuk memobilisasi modal industri. Progres instalasi makroekonomi saat ini dan rencana resmi terbaru untuk setiap ekonomi utama disajikan dalam tabel di atas.

Analisis Ketegangan Struktural dalam Sistem Ketenagalistrikan pada Penetrasi Surya Tinggi

Terlepas dari momentum eksternal yang diberikan oleh krisis geopolitik dan kebijakan makroekonomi revisi terbaru masing-masing negara, yang keduanya mengarah pada ekspansi kapasitas surya berskala besar, laju aktual transisi energi di Asia Tenggara secara fundamental dibatasi oleh ketegangan sistemik antara integrasi surya berpenetrasi tinggi dan model komersial mapan dari sistem ketenagalistrikan nasional yang sudah ada. Ketegangan ini termanifestasi secara akut dalam tiga dimensi.

Pertama adalah efek displacement stok terhadap pendapatan penjualan listrik ritel. Model konsumsi mandiri surya atap terdistribusi untuk komersial, industri, dan residensial secara langsung mengurangi pembelian listrik bersih dari jaringan publik oleh pelanggan bernilai tinggi. Di Filipina, misalnya, lonjakan instalasi komersial dan industri yang didorong oleh tarif ritel tinggi telah memberikan tekanan penurunan yang terukur pada volume penjualan serta laporan laba rugi National Grid Corporation of the Philippines (NGCP) dan utilitas distribusi hilir.

Kedua adalah penghancuran mekanisme arbitrase harga puncak akibat distorsi kurva beban harian. Puncak output surya skala utilitas secara struktural bertepatan dengan periode beban tinggi siang hari. Seiring perluasan skala koneksi jaringan, volume besar listrik berbiaya marjinal mendekati nol yang diinjeksikan ke jaringan secara langsung menekan dan dalam beberapa kasus membalikkan harga listrik puncak. Dinamika ini secara fundamental menggerus fondasi keuntungan perusahaan listrik milik negara yang sangat bergantung pada premi harga puncak.

Ketiga adalah misalokasi eksternal biaya redundansi penyeimbangan sistem. Intermittensi dan variabilitas kuat dari output surya memaksa jaringan untuk mengonfigurasi tambahan unit pembangkit puncak berskala besar, fasilitas penyimpanan energi, dan cadangan berputar. Saat ini, investasi layanan tambahan yang signifikan dan biaya peningkatan fleksibilitas jaringan ini hampir seluruhnya ditanggung secara sepihak oleh perusahaan jaringan milik negara. Tanpa adanya mekanisme penetapan harga akses transmisi atau pembayaran kapasitas yang dirancang dengan baik untuk mengalokasikan biaya ini kepada pembangkit dan pengguna akhir, beban finansial tersebut menciptakan disinsentif sistematis bagi operator jaringan untuk memfasilitasi interkoneksi surya, memperburuk sikap pasif entitas jaringan terhadap promosi integrasi surya ke jaringan.

Kesimpulan dan Prospek: Regulasi Kebijakan Menentukan Laju Transisi

Blokade berkelanjutan di Selat Hormuz serta kelangkaan energi regional dan tekanan inflasi yang ditimbulkannya telah membuat struktur energi Asia Tenggara mengalami uji tekanan menyeluruh tanpa pandang bulu. Dari lonjakan inflasi di Laos hingga krisis jaringan listrik di Filipina, dikombinasikan dengan penghematan biaya empiris yang terdokumentasi di Eropa dalam kondisi krisis serupa, bukti-bukti ini secara kolektif mengonfirmasi bahwa PV surya telah melampaui kerangka sebagai instrumen perlindungan iklim dan secara resmi muncul sebagai aset strategis keras untuk melindungi risiko makroekonomi dan menjaga pasokan energi nasional. Revisi terbaru perencanaan pengembangan energi di seluruh negara Asia Tenggara merupakan pengakuan kebijakan atas reklasifikasi aset ini.

Namun, hambatan mendasar yang membatasi tingkat realisasi aktual penambahan kapasitas surya belum dihilangkan. Kendala utama tetap berupa resistensi institusional sistem kelistrikan nasional yang menghadapi redistribusi fundamental kepentingan ekonomi. Indonesia memberikan ilustrasi paradigmatis: kesenjangan substansial antara target surya agresif yang tertanam dalam kerangka pembiayaan multilateral internasional dan postur perencanaan jaringan konservatif PLN pada intinya mencerminkan kebuntuan yang belum terselesaikan terkait alokasi aset pembangkit batu bara yang terlantar (stranded assets) dan beban biaya peningkatan jaringan.

Dalam struktur pasar di mana entitas energi milik negara menjalankan kendali absolut atas investasi jaringan dan otoritas dispatch, titik terobosan kritis transisi sepenuhnya bergantung pada tekad politik pimpinan tertinggi pemerintah masing-masing negara. Hanya ketika pemerintah mampu memanfaatkan mekanisme pemaksaan dari krisis energi saat ini untuk melakukan intervensi substantif—merestrukturisasi pasar spot kelistrikan secara material, membangun kerangka pembagian biaya layanan tambahan (ancillary services) yang adil, dan menyediakan mekanisme kompensasi finansial yang jelas untuk pensiun tertib aset energi warisan—barulah integrasi surya skala besar ke jaringan dapat bergerak dari dokumen kebijakan menjadi kapasitas terpasang fisik.

Dalam dua hingga tiga tahun ke depan, laju implementasi reformasi sektor kelistrikan mendalam ini akan menjadi indikator utama paling kritis untuk menilai kepastian investasi dan skala pasar yang dapat dijangkau dari sektor surya Asia Tenggara.

![[PV: Italia Mengalokasikan Kuota 30 MW untuk PV Terapung dalam Tender FER2 Terbaru]](https://imgqn.smm.cn/usercenter/ZbnfH20251217171741.jpg)

![[PV: Filipina Memajukan Pipeline Surya Skala GW dengan Pencapaian Terra Solar dan SanMar]](https://imgqn.smm.cn/usercenter/XYkMV20251217171740.jpg)