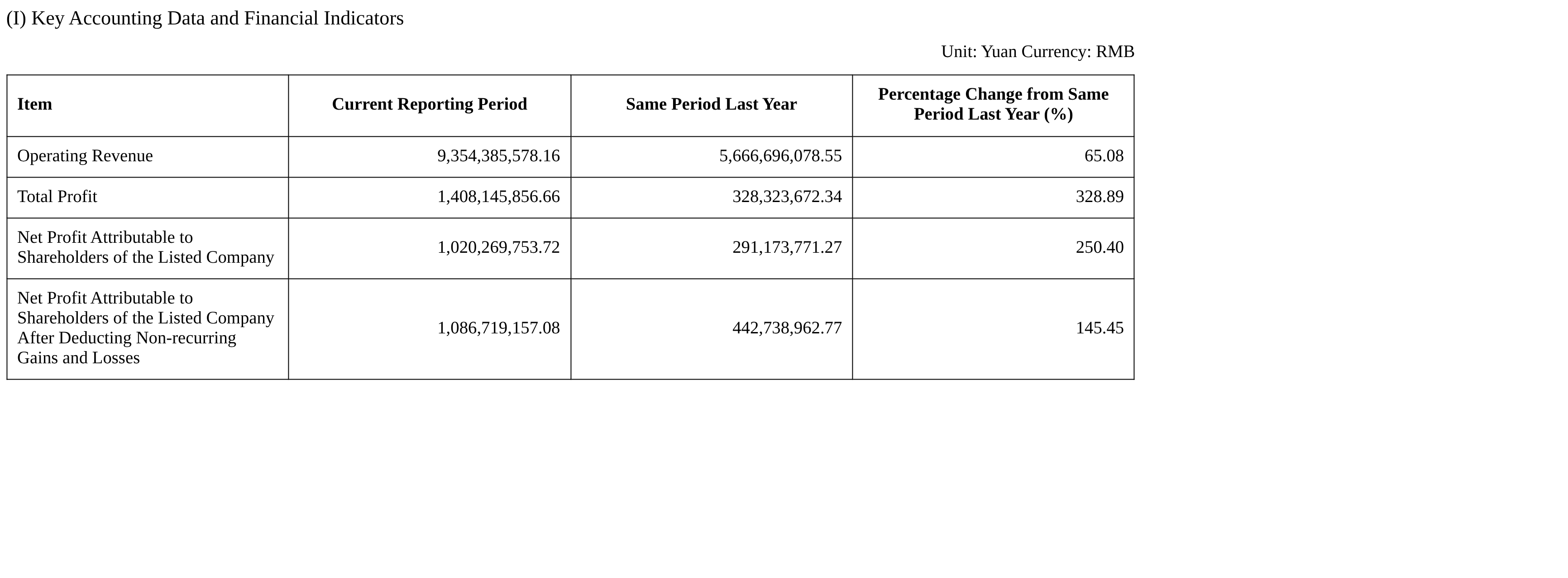

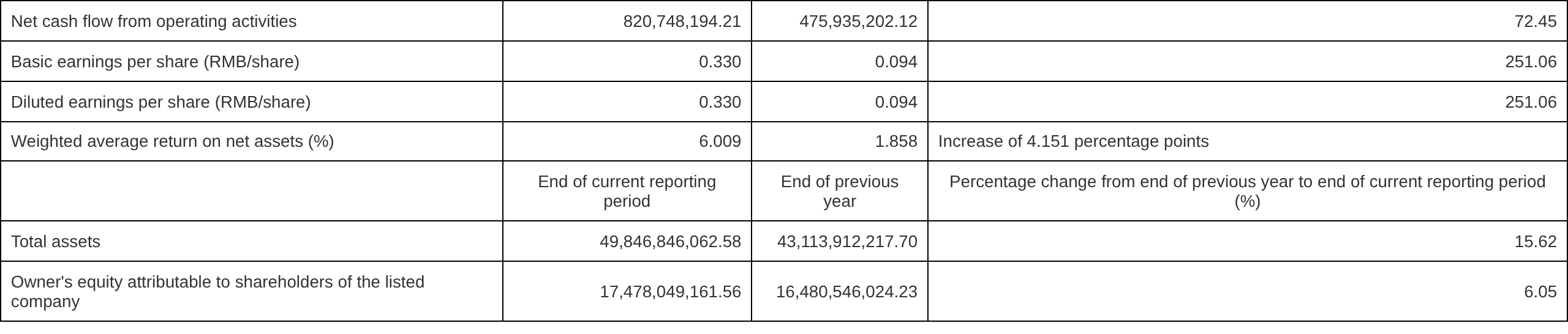

Pada malam 20 April, laporan Q1 Chengtun Mining menunjukkan bahwa perusahaan mencapai total pendapatan operasional sebesar 9,354 miliar yuan, naik 65,08% YoY; laba bersih yang dapat diatribusikan kepada perusahaan induk sebesar 1,02 miliar yuan, naik 250,40% YoY.

Mengenai alasan utama peningkatan pendapatan dan laba bersih Q1, Chengtun Mining menyatakan bahwa produk utama tembaga perusahaan mengalami peningkatan volume produksi dan penjualan secara YoY, harga tembaga naik secara YoY, dan profitabilitas membaik; perusahaan meningkatkan kualitas dan efisiensi dalam produksi dan operasi, biaya terkendali menurun secara YoY, dan kinerja tumbuh selama periode tersebut.

Selain itu, Chengtun Mining juga mengumumkan pada 20 April bahwa hingga tanggal pengungkapan, total kumulatif jaminan eksternal yang belum diselesaikan dari perusahaan tercatat dan anak perusahaan yang dikendalikannya mencapai 10,854 miliar yuan, setara dengan 65,86% dari aset bersih perusahaan tercatat yang terakhir diaudit. Dari jumlah tersebut, total kumulatif jaminan yang diberikan kepada perusahaan asosiasi sebesar 172,04 juta yuan; total kumulatif jaminan yang diberikan kepada anak perusahaan yang dikendalikan sebesar 10,682 miliar yuan, setara dengan 64,82% dari aset bersih perusahaan tercatat yang terakhir diaudit. Tidak ada jaminan eksternal perusahaan yang jatuh tempo.

Chengtun Mining mengumumkan pada 8 April bahwa anak perusahaan yang dimiliki sepenuhnya, Preeminence Holdings Limited, berencana mengakuisisi 50% ekuitas Nkoyi Leopard Mining and Investment Limited, anak perusahaan yang dimiliki sepenuhnya oleh Novel Mining and Services Limited, sebuah perusahaan yang terdaftar di Emirat Abu Dhabi, UEA, senilai 300 juta dolar AS, sehingga secara tidak langsung memperoleh 30% kepentingan dalam hak penambangan tembaga-kobalt tertentu yang berlokasi di DRC. Setelah transaksi ini selesai, Nkoyi akan menjadi perusahaan asosiasi dan tidak akan dikonsolidasikan ke dalam laporan keuangan. Berdasarkan perjanjian, Preeminence berencana mengakuisisi 50% ekuitas Nkoyi senilai 300 juta dolar AS. Anak perusahaan yang dimiliki sepenuhnya oleh Nkoyi telah menandatangani perjanjian usaha patungan untuk hak penambangan tembaga-kobalt tertentu, dengan memiliki 60% kepentingan dalam hak penambangan tersebut. Oleh karena itu, setelah transaksi ini, perusahaan akan memiliki 30% kepentingan dalam hak penambangan tersebut. Nkoyi didirikan pada Oktober 2024 dan belum memulai produksi atau operasi; aset intinya adalah 60% kepentingan dalam proyek tambang tembaga-kobalt tersebut. Pihak lawan transaksi, Novel Mining, didirikan pada Maret 2026 dan terdaftar di Abu Dhabi, dengan proyek intinya berupa hak penambangan tembaga-kobalt.

Pada 2 April, Chengtun Mining menanggapi pertanyaan investor di platform interaktif, menyatakan bahwa perusahaan terus memantau risiko terkait di lokasi operasi luar negerinya, dan proyek operasinya di DRC saat ini berjalan stabil.

Pada 2 April, Chengtun Mining menanggapi pertanyaan investor di platform interaktif, menyatakan bahwa untuk mengelola fluktuasi harga logam non-ferrous dan risiko nilai tukar secara efektif, perusahaan telah menerapkan berbagai langkah manajemen risiko, termasuk lindung nilai dan penguncian harga jual sebagian persediaan produk tambang serta produk tembaga, emas, dan lainnya melalui kontrak futures jual. Ketika harga pasar produk logam naik, kerugian tercermin di sisi futures. Pada 2025, harga pasar tembaga, emas, dan logam lainnya naik signifikan, mengakibatkan kerugian belum terealisasi yang besar di sisi futures, yang diimbangi oleh keuntungan yang sesuai di sisi kargo spot. Tim futures akan melaksanakan operasi lindung nilai secara cermat dan hati-hati yang berpusat pada bisnis inti perusahaan dalam kerangka sistem manajemen perusahaan.

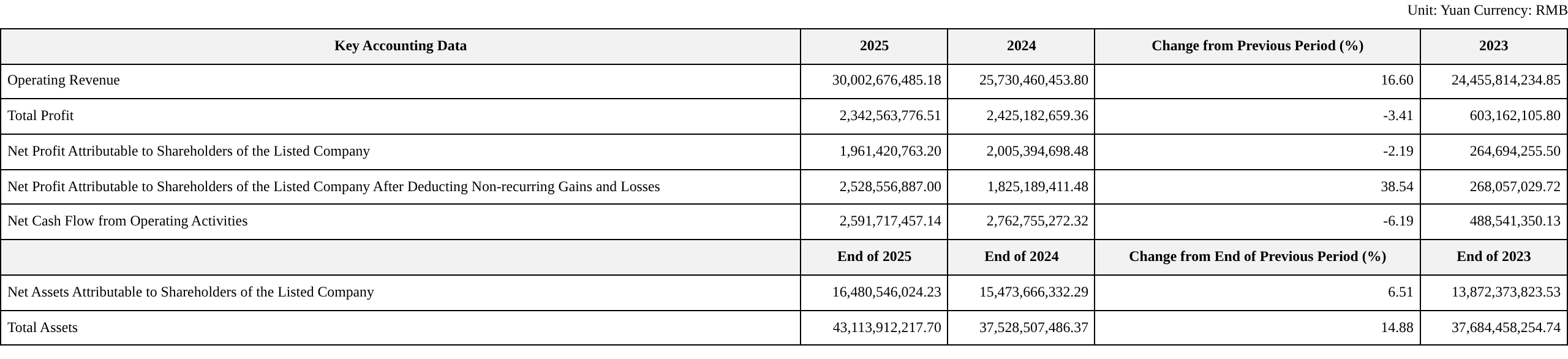

Laporan tahunan 2025 yang sebelumnya dirilis Chengtun Mining menunjukkan bahwa pada 2025, industri logam non-ferrous global memasuki tahap pengembangan baru berupa restrukturisasi pasokan-permintaan dan penilaian ulang nilai. Logam energi seperti tembaga, kobalt, dan nikel didorong oleh permintaan rigid dari sektor energi baru, daya komputasi AI, peningkatan jaringan listrik global, dan sektor lainnya, ditambah dengan kendala rigid di sisi pasokan, mendorong pusat harga terus naik. Logam mulia seperti emas menemukan peluang nilai di tengah konflik geopolitik global dan meningkatnya permintaan aset aman. Industri baterai energi baru mencapai kemajuan berkualitas tinggi di tengah peluang struktural. Menghadapi peluang pengembangan industri baru, perusahaan berpegang pada strategi berorientasi sumber daya dan internasionalisasi, memperdalam tata letak rantai industri secara menyeluruh yaitu "menguasai sumber daya hulu dan memperluas material hilir," memperkuat langkah operasional "mengendalikan biaya, memperhatikan detail, dan meningkatkan kualitas serta efisiensi," terus mengonsolidasikan kemampuan inti dalam eksplorasi, pembangunan, dan operasi sumber daya global, serta meningkatkan nilai perpanjangan rantai industri dalam peleburan, pengolahan, dan manufaktur material, terus memperkuat kualitas operasional dan ketahanan terhadap fluktuasi siklus di tengah restrukturisasi nilai industri. Pada tahun 2025, perusahaan mencapai terobosan baru dalam penempatan sumber daya global dan kemampuan operasional rantai industri. Proyek-proyek inti di luar negeri mencapai hasil luar biasa dalam peningkatan kualitas dan efisiensi. Setelah selesainya ekspansi Fase II proyek peleburan tembaga BMS, kapasitas meningkat signifikan, mencapai 120.000 mt kandungan logam pada akhir tahun, dengan produksi tahunan 106.300 mt kandungan logam, dan ketahanan profitabilitas bisnis tembaga-kobalt terus menguat. Proyek pertambangan dan peleburan terintegrasi Kalongwe di DRC memajukan transformasi teknologi proses penuh dan konstruksi teknik, mencapai peningkatan menyeluruh dalam pengendalian kualitas produk, pengurangan konsumsi energi produksi, pemanfaatan sumber daya secara komprehensif, dan manajemen biaya yang terperinci. Youshan Nickel di Indonesia mempertahankan operasi yang stabil di tengah fluktuasi industri. Segmen domestik mencatat kemajuan di berbagai lini: proyek Guizhou semakin melepaskan nilai perpanjangan rantai industri, Huajin Mining mencapai pertumbuhan stabil dalam produksi emas, dan pembangunan tambang tembaga Dali Sanxin berjalan secara teratur. Pada tahun 2025, perusahaan mencapai pendapatan operasional sebesar 30,003 miliar yuan, naik 16,60% YoY; laba bersih yang dapat diatribusikan kepada pemegang saham perusahaan tercatat adalah 1,961 miliar yuan, turun 2,19% YoY.

Chengtun Mining menyatakan dalam laporan tahunan 2025-nya bahwa perusahaan berkomitmen pada pengembangan dan pemanfaatan sumber daya logam energi, terutama jenis logam yang dibutuhkan untuk baterai energi baru, sekaligus berekspansi ke logam mulia seperti emas.Perusahaan berfokus pada tembaga, nikel, kobalt, dan emas.Segmen bisnis utamanya meliputi logam energi, logam dasar, perdagangan logam, dan lainnya.

Mengenai operasi bisnis utamanya, Chengtun Mining memberikan gambaran berikut:

1. Bisnis logam energi:Selama periode pelaporan, bisnis logam energi perusahaan mencapai pendapatan sebesar 20,384 miliar yuan, dengan margin kotor 25,69%, turun 2,71 poin persentase dari tahun sebelumnya. Pada tahun 2025, produksi produk tembaga mencapai 207.400 mt kandungan logam, naik 17,48% dari tahun sebelumnya; pendapatan produk tembaga mencapai 14,071 miliar yuan, naik 34,20% YoY, dengan margin kotor 28,88%, turun 6,35 poin persentase YoY; produksi produk kobalt mencapai 9.200 mt kandungan logam, turun 30,58% dari tahun sebelumnya, dengan pendapatan 1,011 miliar yuan, turun 30,64% dari tahun sebelumnya, dan margin kotor 53,76%, naik 10,21 poin persentase dari tahun sebelumnya; produksi produk nikel mencapai 49.400 mt kandungan logam, naik 50,42% dari tahun sebelumnya, dengan pendapatan 4,286 miliar yuan, naik 13,16% dari tahun sebelumnya, dan margin kotor 0,32%, turun 3,25 poin persentase dari tahun sebelumnya. (1) Segmen tembaga-kobalt: ① Perusahaan secara aktif mendorong produksi, konstruksi, peningkatan kualitas dan efisiensi segmen tembaga-kobalt di DRC. Hingga akhir periode pelaporan, total kapasitas tembaga perusahaan di DRC mencapai 230.000 mt kandungan logam per tahun. Proyek peleburan tembaga-kobalt perusahaan CCR dan CCM mempertahankan produksi dan operasi yang stabil sambil terus mengoptimalkan alur proses, menjaga tingkat kelulusan produk pada level tinggi. BMS berhasil menyelesaikan ekspansi Fase II, resmi memasuki jajaran perusahaan dengan kapasitas produksi tembaga tahunan lebih dari 120.000 mt kandungan logam. Proyek tembaga-kobalt Kalongwe mengoordinasikan transformasi teknologi proses penuh dan konstruksi rekayasa pada tahun 2025, berhasil menyelesaikan implementasi proyek transformasi teknologi inti, mencapai peningkatan menyeluruh dalam pengendalian kualitas produk, pengurangan konsumsi energi produksi, pemanfaatan sumber daya secara komprehensif, dan manajemen biaya yang terperinci, dengan hasil pengurangan biaya dan peningkatan efisiensi yang signifikan. ② Dali Sanxin secara aktif mengurus izin terkait konstruksi tambang dan telah memperoleh laporan persetujuan proyek, antara lain. Prosedur penggunaan lahan serta penilaian keselamatan dan lingkungan berjalan dengan stabil. ③ Selama periode pelaporan, perusahaan secara aktif mengupayakan jaminan sumber daya berkelanjutan melalui eksplorasi di area berpotensi tinggi dan mengejar peluang M&A serta kerja sama sumber daya bijih tembaga akuisitif. (2) Segmen nikel Indonesia: Selama periode pelaporan, proyek Youshan Nickel mencapai produksi dan operasi yang stabil. Pada tahun 2025, harga nikel secara keseluruhan berfluktuasi menurun di bawah pola kelebihan pasokan, dengan rebound pada akhir tahun akibat gangguan kebijakan Indonesia. Melalui langkah-langkah komprehensif termasuk peningkatan manajemen, optimalisasi proses produksi, dan pengaturan produksi serta operasi secara rasional, serta membentuk sinergi rantai industri dengan industri domestik terkait, ketahanan risiko rantai industri ditingkatkan. Perusahaan akan terus mencari peluang pengembangan lebih lanjut di segmen nikel baik dari sisi sumber daya tambang maupun sisi peleburan. (3) Segmen pemrosesan mendalam dan material: ① Pada tahun 2025, di tengah kekurangan bahan baku yang parah akibat "larangan ekspor kobalt" DRC, Kelixin mencapai maksimalisasi nilai melalui pengendalian yang tepat atas laju produksi dan pengiriman serta alokasi sumber daya bahan baku terbatas secara efisien. ② Zhonghe Nickel mengoptimalkan teknologi proses, lebih memajukan manajemen halus di lokasi produksi, mencapai hasil dalam pengendalian proses material tipe terak magnesium tinggi, dan meningkatkan kemampuan adaptasi sistem terhadap bahan baku dari berbagai saluran. ③ Hingga akhir Desember 2025, proyek Guizhou Fase I telah menyelesaikan peningkatan kapasitas dan mencapai operasi kapasitas penuh, sementara pembangunan proyek Guizhou Fase II terus berjalan secara aktif. Perusahaan melakukan benchmarking proses secara sistematis, lebih mengoptimalkan alur proses sistem, memperkuat persyaratan manajemen dan pengendalian halus untuk berbagai tugas, serta memastikan operasi sistem produksi yang berkelanjutan dan stabil.

2. Bisnis logam dasar: (1)Selama periode pelaporan, peleburan seng Chengtun Zinc & Germanium beroperasi pada kapasitas penuh dan secara komprehensif memulihkan logam berharga termasuk germanium, perak, tembaga, indium, dan emas. Produksi produk germanium meningkat 37,18% YoY, dan industrialisasi pemulihan komprehensif logam indium mencapai keberhasilan bertahap.Terobosan dicapai dalam teknologi pengendalian tungku peleburan, dengan volume pemrosesan terak dan tingkat pemulihan logam berharga yang terus meningkat, serta manfaat ekonomi yang meningkat secara signifikan. (2) Selama periode pelaporan, perusahaan secara aktif memajukan pemrosesan izin tambang domestik untuk memastikan pembangunan yang tertib. Baoshan Hengyuan Xinmao memperoleh persetujuan NDRC provinsi untuk proyek rekayasa pertambangan pada September 2025. Huajin Mining beroperasi sesuai rencana pada 2025, menjual 320,75 kg emas dan mencapai pendapatan 244 juta yuan. 3. Bisnis perdagangan logam dan lainnya: Selama periode pelaporan, perdagangan logam mencapai pendapatan operasional 999 juta yuan, turun 24,46% YoY, hanya menyumbang 3,33% dari total pendapatan. Saat ini, skala bisnis utama perusahaan tumbuh secara stabil. Sementara skala dan proporsi produksi dan manufaktur industri meningkat, skala bisnis perdagangan telah dikurangi secara bertahap, mencapai hasil yang baik dalam jalur pembangunan berkualitas tinggi, berkelanjutan, dan stabil.

Mengenai rencana bisnis perusahaan, Chengtun Mining menyatakan:Pada 2026, target produksi dan operasi perusahaan adalah: produksi produk tembaga 230.000 mt dalam kandungan logam; produksi produk kobalt 15.000 mt dalam kandungan logam; produksi produk nikel 60.000 mt dalam kandungan logam; produksi produk seng 300.000 mt; dan produksi produk emas 380 kg. Di area lain, tambang domestik mencakup terus memajukan pembangunan skala penuh dan komisioning tambang tembaga Dali Sanxin, melanjutkan pembangunan proyek pertambangan Baoshan Hengyuan Xinmao sesuai rencana, meningkatkan produksi Huajin Mining, dan mencapai komisioning penuh proyek Guizhou Fase II. Mengingat lingkungan pasar yang kompleks dan bergejolak, rencana bisnis ini hanya berfungsi sebagai indikator panduan, tunduk pada ketidakpastian, dan tidak merupakan komitmen untuk mencapai target produksi yang dinyatakan. Untuk melindungi kepentingan seluruh pemegang saham, perusahaan berhak merevisi rencana bisnis ini secara tepat waktu berdasarkan perubahan kondisi pasar, penyesuaian kebijakan industri, serta kebutuhan produksi dan operasional aktual. Investor disarankan untuk memperhatikan risiko spesifik industri, mengenali secara rasional ketidakpastian informasi prakiraan, dan membuat keputusan investasi secara hati-hati.

Citi menaikkan prakiraan harga tembaga 0-3 bulan menjadi $13.000 per mt.

ANZ percaya bahwa ketahanan permintaan yang didorong oleh transisi energi dan pertumbuhan pusat data akan menjaga pasar pada kesenjangan pasokan 4%-5%, sehingga menopang harga tembaga.

Laporan riset Huafu Securities tertanggal 8 Maret menunjukkan: Tembaga — jangka pendek, ekspektasi pemotongan suku bunga The Fed AS tetap berlanjut, dan lanskap fundamental yang ketat terus menopang harga tembaga; jangka menengah dan panjang, seiring pemotongan suku bunga The Fed AS yang lebih dalam mendorong investasi dan konsumsi sekaligus membuka ruang bagi kebijakan moneter Tiongkok, ditambah potensi rebound inflasi dari kemungkinan pelonggaran fiskal pemerintahan Trump, pusat harga tembaga diperkirakan bergeser naik, dan permintaan energi baru yang kuat akan memperlebar kesenjangan penawaran-permintaan, mempertahankan prospek bullish terhadap harga tembaga. Aluminium — jangka pendek, harga aluminium terutama didorong oleh sentimen makro dan arus modal. Saat ini, besarnya kenaikan harga aluminium akan bergantung pada durasi blokade selat; jika gangguan pengiriman singkat, dampaknya terhadap harga seharusnya terbatas, tetapi blokade berkepanjangan dapat mendorong harga aluminium ke titik tertinggi baru. Saham individual: Tembaga — fokus pada Zijin, CMOC, JCC, Chengtun Mining, Zangge, Jchx dan Beibu-Gulf Copper, serta saham H fokus pada China Nonferrous Mining dan Minmetals, dll. Aluminium — fokus pada Hongqiao Holdings, Tianshan, Yunnan Aluminum, Shenhuo, Huatong dan Zhongfu, dll.

![Kenaikan harga tanah jarang tiga kali berturut-turut dan penyesuaian harga zirkonium mendorong sektor logam minor naik pada pembukaan; Oriental Zirconium, China Rare Earth Nonferrous menyentuh batas atas [SMM Flash]](https://imgqn.smm.cn/usercenter/YhgvU20251217171725.jpg)