SMM, 20 April:

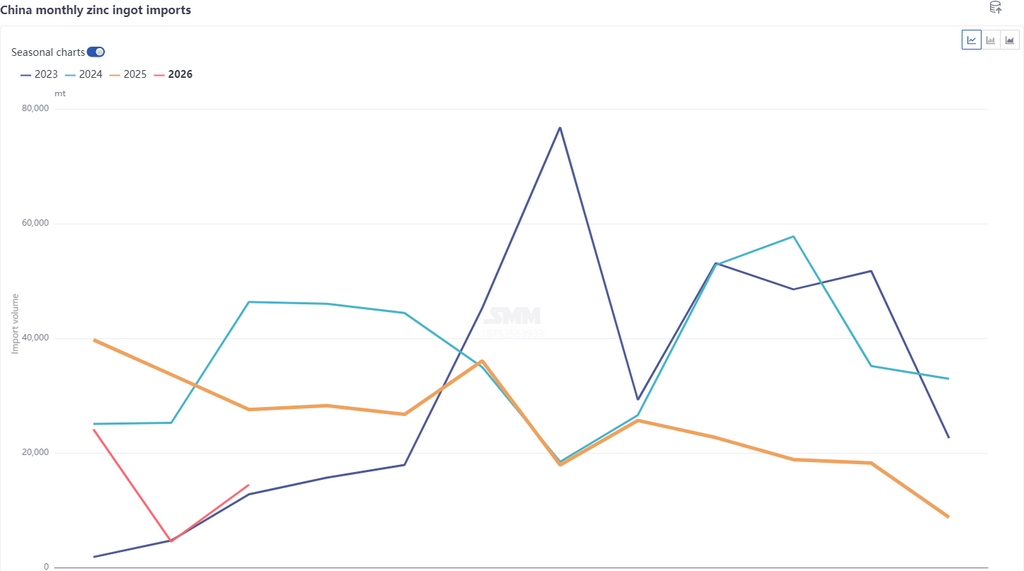

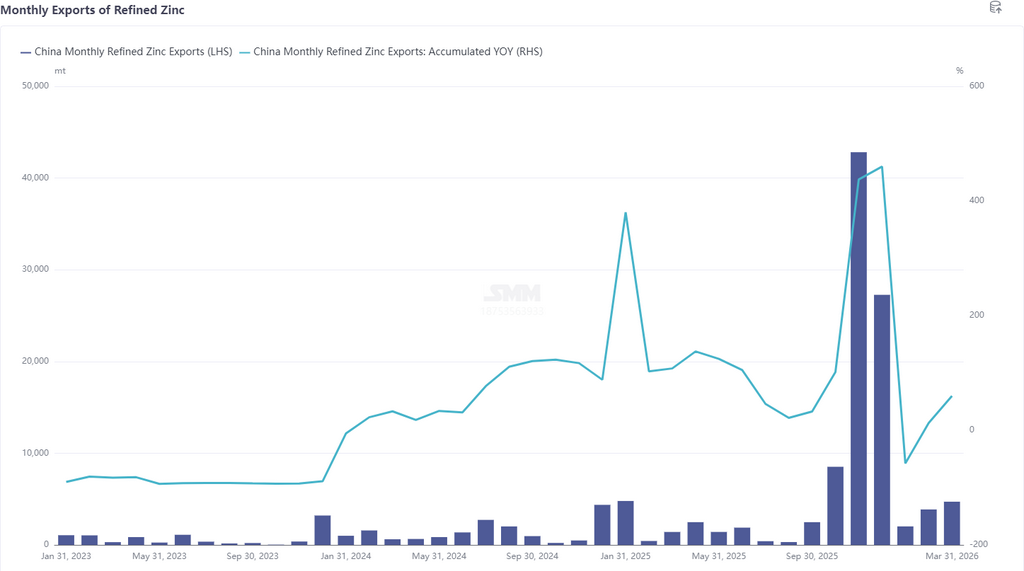

Menurut data bea cukai terbaru, impor seng olahan pada Maret 2026 mencapai 14.400 mt, naik 9.900 mt atau 220,14% MoM, turun 47,53% YoY. Impor kumulatif seng olahan dari Januari hingga Maret mencapai 43.000 mt, turun 57,32% YoY. Ekspor seng olahan pada Maret sebesar 4.700 mt, menghasilkan ekspor bersih 32.500 mt seng olahan dari Januari hingga Maret.

Berdasarkan negara, 3 sumber impor seng olahan teratas pada Maret adalah Kazakhstan (11.700 mt, 81,22%), Australia (900 mt, 6,33%), dan Korea Selatan (600 mt, 4,38%), dengan arus masuk terutama melalui mode Perdagangan Umum. 3 tujuan ekspor teratas pada Maret adalah Vietnam (1.700 mt, 35,94%), Thailand (1.400 mt, 30,62%), dan Indonesia (900 mt, 18,87%). Berdasarkan data impor dan ekspor Maret, data ekspor secara umum sesuai ekspektasi, namun data impor secara keseluruhan melampaui ekspektasi. Hal ini terutama karena, meskipun jendela impor ingot seng tetap tertutup, seng Kazakhstan masih tiba pada Maret akibat masalah sisa pengiriman, dengan impor meningkat signifikan secara MoM.

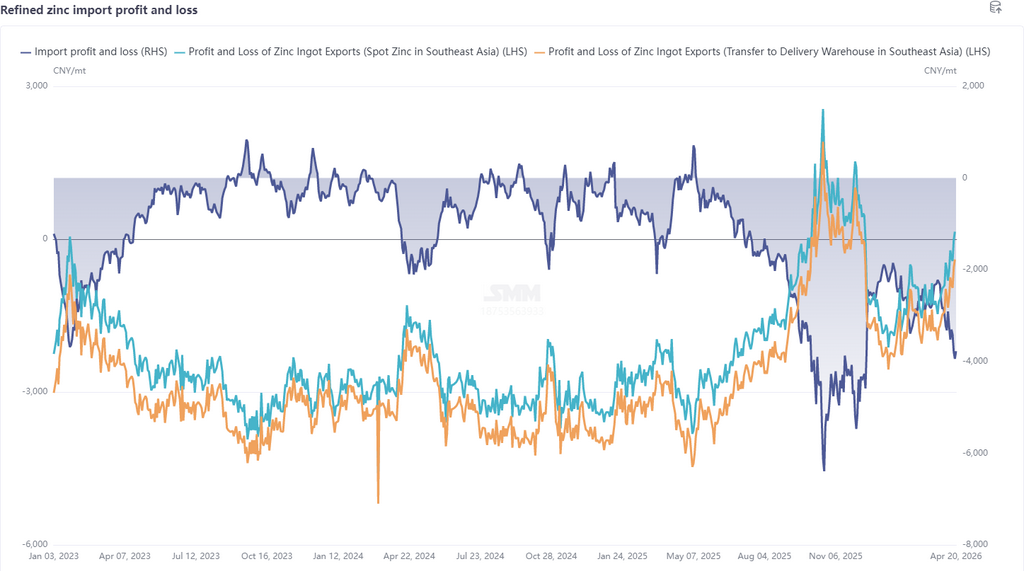

Memasuki April, dari sisi makro, ketidakpastian seputar konflik geopolitik Timur Tengah masih signifikan, namun risiko ekor konflik menurun, selera risiko pasar membaik, dan perhatian beralih ke hasil negosiasi aktual. Dari sisi fundamental, pasar luar negeri secara keseluruhan terus berjalan di sisi yang lebih kuat, dengan persediaan LME bertahan di level rendah sekitar 110.000 mt, LME Cash-3M bergerak mendekati struktur contango tipis, dan dengan latar belakang kekurangan energi, smelter Eropa menjalani pemeliharaan sementara tambang luar negeri juga menghadapi ekspektasi ketatnya pasokan diesel, memberikan dukungan kuat di sisi pasokan. Di Tiongkok, meskipun TC domestik dan impor terus menurun, dengan TC impor turun ke sekitar -$30/dmt, smelter tetap mempertahankan antusiasme produksi tinggi karena harga asam sulfat melonjak ke sekitar 2.000 yuan/mt dan dukungan keuntungan logam minor. Produksi April diperkirakan masih meningkat, namun dengan konsumsi yang tidak sesuai ekspektasi, persediaan sosial kembali terakumulasi ke 260.000 mt. Secara keseluruhan, dengan LME mengungguli SHFE, rasio impor terus terkoreksi turun ke sekitar 7, dan jendela ekspor menunjukkan kemungkinan terbuka. Impor ingot seng diperkirakan menurun signifikan setelah sisa pengiriman seng Kazakhstan berkurang pada April, sementara ekspor diperkirakan meningkat. Namun, karena jendela ekspor belum sepenuhnya terbuka, besaran kenaikan diperkirakan akan terbatas.

Penyangkalan Sumber Data: Data selain informasi yang tersedia untuk umum diperoleh oleh SMM berdasarkan informasi publik, komunikasi pasar, dan model basis data internal SMM, hanya untuk referensi dan tidak merupakan saran pengambilan keputusan.