Per: 16 April 2026, oleh Florian Grummes

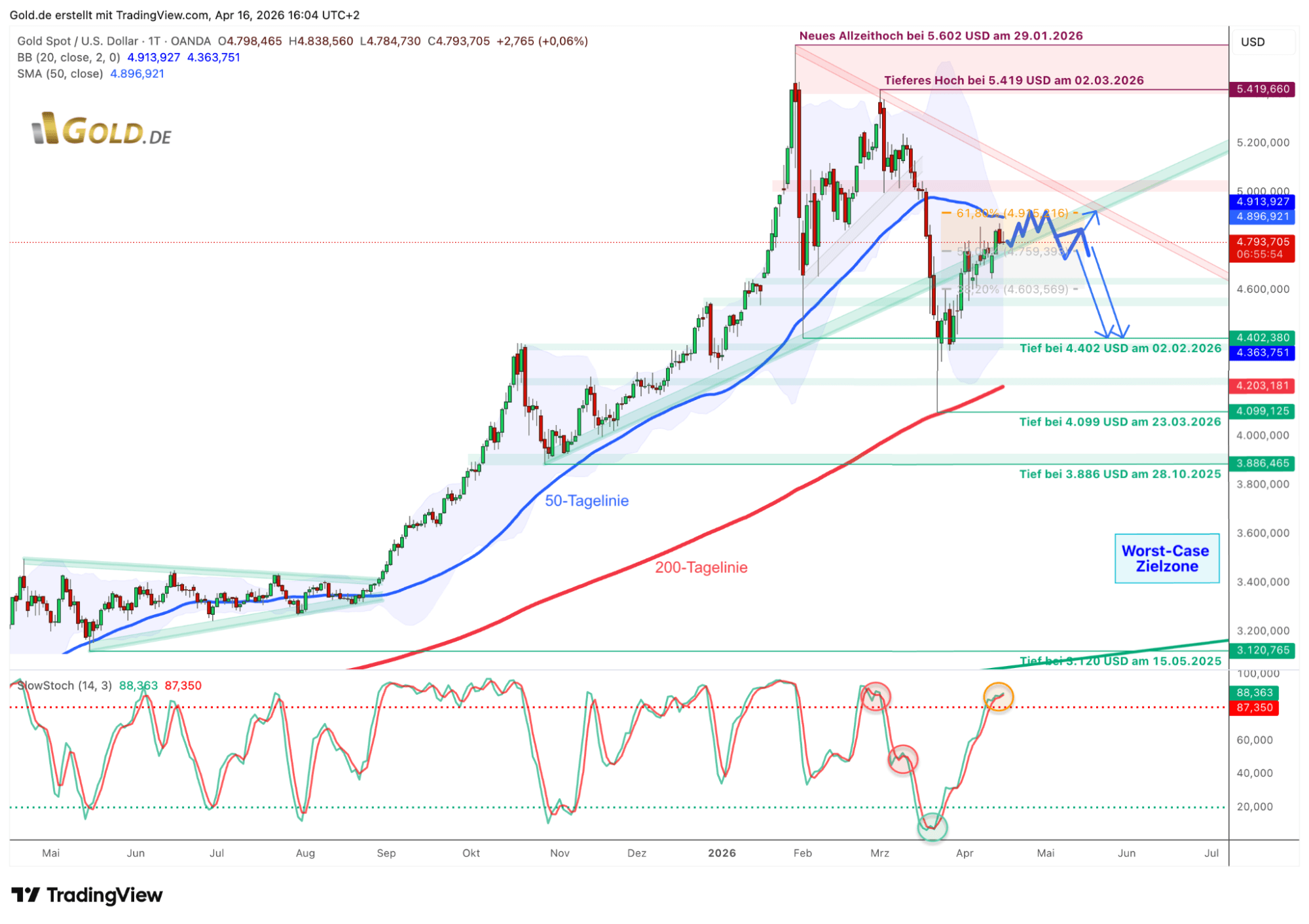

Bermula dari titik terendah panik di $4.099 pada 23 Maret, perlahan namun pasti terus naik selama empat minggu terakhir. Meskipun momentum secara bertahap memudar dan ketegangan geopolitik terus menjadi faktor pengganggu, persistensi pergerakan pemulihan ini tetap luar biasa. Target harga yang lebih tinggi di kisaran antara $4.900 dan $5.100 masih aktif dan dapat segera tercapai.

Konflik Iran mengancam pasokan minyak Tiongkok, 15 April 2026. © Giacomo Prandelli

Konflik Iran mengancam pasokan minyak Tiongkok, 15 April 2026. © Giacomo Prandelli

Meskipun ada gencatan senjata dan "harga minyak di atas kertas" yang cukup stabil, konflik antara AS/Israel dan Iran sama sekali belum berakhir. Sebaliknya, perang ini telah mengungkap ketegangan tektonik dalam sistem energi global. Blokade Selat Hormuz – yang dilalui sekitar seperlima minyak mentah yang diperdagangkan di dunia – merupakan ujian paling serius bagi pasokan minyak dalam beberapa dekade. Meskipun kapal tanker pertama sudah mulai bergerak kembali, ketidakpastian tetap ada.

Sementara kepala IEA memperingatkan kenaikan harga lebih lanjut dan berbicara tentang "hambatan sistemik," pasar berjangka Barat dan Amerika sejauh ini tidak menunjukkan kesadaran krisis yang nyata. Tingkat persediaan di AS bahkan meningkat, sebuah paradoks yang mengejutkan di tengah perang. Fakta bahwa pasar tidak menunjukkan kepanikan meskipun ada skenario perang dan blokade tampaknya bukan ketenangan – melainkan lebih seperti penyangkalan.

Perang untuk Minyak dan Kendali

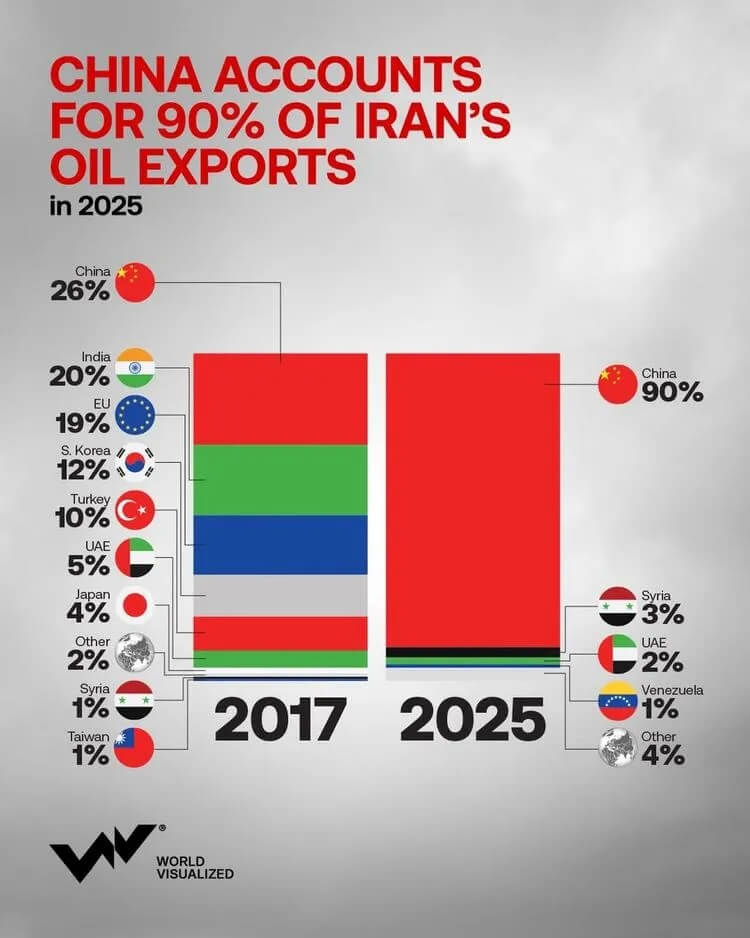

Tiongkok menyerap 90% ekspor minyak Iran, 15 April 2026. ©World Visualized

Tiongkok menyerap 90% ekspor minyak Iran, 15 April 2026. ©World Visualized

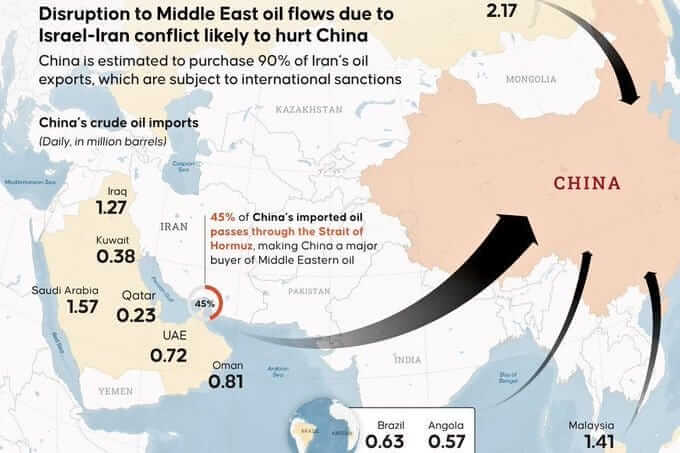

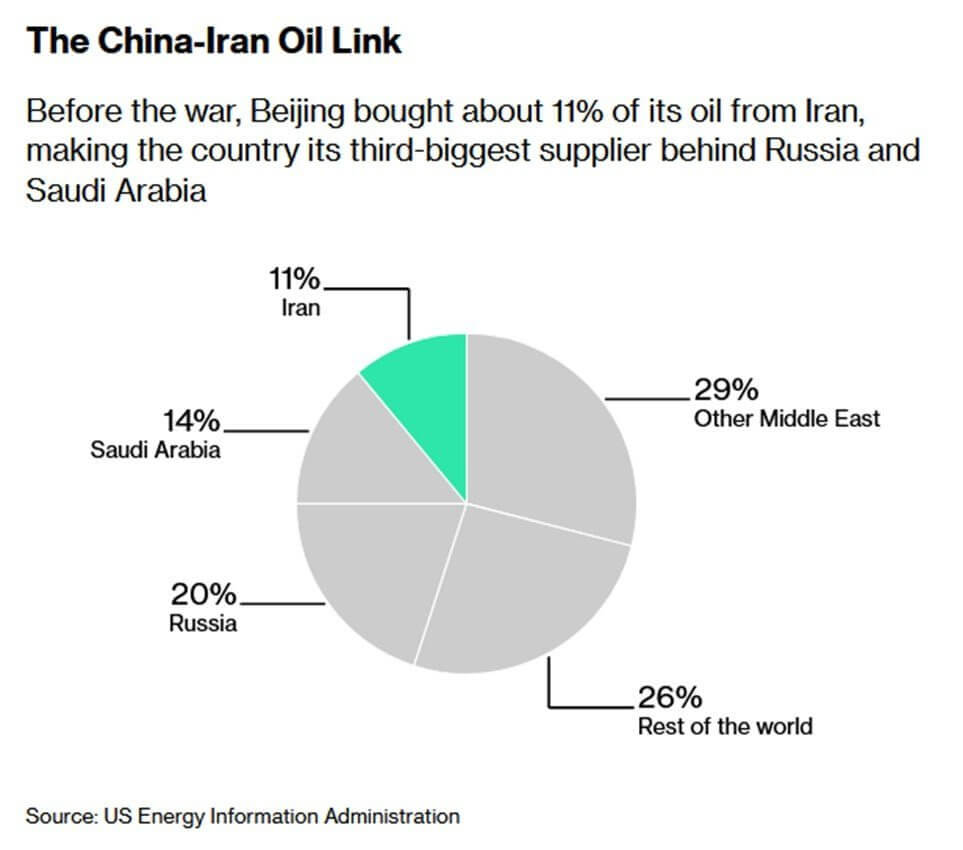

Fokus strategis yang sesungguhnya sudah lama bergeser ke Timur. Ketergantungan Tiongkok yang hampir sepenuhnya pada minyak Iran dan Teluk telah menempatkan Beijing dalam posisi rentan. Pada saat yang sama, hingga baru-baru ini, sekitar 90% ekspor minyak mentah Iran mengalir ke kilang-kilang Tiongkok – sebuah jalan satu arah kebijakan energi yang langsung menjadi sasaran blokade angkatan laut AS.

Dalam KTT Xi-Trump yang akan datang, minyak kemungkinan besar akan menjadi topik dominan di balik fasad diplomatik "pembicaraan dagang." Washington mengendalikan jalur laut yang menjadi urat nadi Tiongkok, sementara Beijing duduk di sisi meja global yang memegang kartu logam berteknologi tinggi terhadap Barat. Ketergantungan energi geopolitik dan kontra-ketergantungan logam kini telah menjadi dua sisi dari senjata yang sama.

Logam sebagai Penyeimbang Energi

Di sinilah tepatnya dunia saat ini tengah terlibat dalam perang komoditas senyap: Tiongkok tidak hanya menguasai, misalnya, sekitar 80% produksi dan pengolahan tungsten global, tetapi juga semakin menggunakan dominasi ini secara ofensif. Sejak 2025, kontrol ekspor telah diberlakukan terhadap puluhan produk tungsten, yang menghantam rantai pasokan Barat dengan keras. Karena titik lelehnya yang sangat tinggi (3.422°C), tungsten merupakan logam sentral dan tak tergantikan untuk produksi senjata, manufaktur presisi, dan paduan logam berteknologi tinggi – kelangkaannya mendorong kenaikan biaya program pertahanan dan pemasok industri. Sementara minyak menjadi alat geopolitik bagi AS, Tiongkok melakukan serangan balik dengan logam dan tanah jarang.

Bagi logam mulia emas dan perak, hal ini menghasilkan pendorong ganda: ketidakpastian geopolitik dan kelangkaan komoditas struktural. Kedua faktor tersebut memperkuat peran mereka sebagai cadangan utama dan non-politis di dunia komoditas yang semakin terpolitisasi.

Emas – Pemulihan ke sekitar $4.920, lalu koreksi berikutnya

Emas dalam Dolar AS, grafik harian per 16 April 2026. © GOLD.DE

Emas dalam Dolar AS, grafik harian per 16 April 2026. © GOLD.DE

Sejak yang baru di $5.602 pada 29 Januari, harga emas berada dalam fase koreksi yang sangat volatil dan secara teknikal menantang, yang sempat meningkat drastis selama konflik Iran. Namun, dalam empat minggu terakhir, pasar emas berhasil mencatatkan pemulihan yang nyata, yang secara bertahap membawa harga kembali ke perairan yang lebih stabil.

Dari Titik Terendah Panik ke Pemulihan Berkelanjutan

Setelah beberapa kali upaya yang gagal, kubu pembeli berhasil menembus rintangan penting pertama di retracement 38,2% pada kisaran $4.600 dua minggu lalu. Hal ini membuka potensi kenaikan lebih lanjut ke kisaran antara $4.900 dan $5.100.

Meskipun demikian, kenaikan sejauh ini masih lamban: temperamen dinamis-bullish yang mendominasi pada Desember dan Januari telah memudar secara signifikan dan digantikan oleh lingkungan yang lebih hati-hati dan kurang berkelanjutan. Namun, pola grafik secara keseluruhan tetap utuh – tren naik jangka panjang dan dengan demikian pasar bullish sekuler tidak terancam meskipun ada koreksi menengah.

Pemulihan dan Batasannya

Dari perspektif teknikal, stokastik harian kini telah mencapai zona jenuh beli. Bersamaan dengan fase musiman yang lebih lemah (mulai April/Mei), banyak hal yang mengindikasikan pembentukan puncak yang segera terjadi dan gelombang koreksi berikutnya. Idealnya, harga emas dapat terlebih dahulu naik ke garis 50 hari di $4.897, retracement 61,8% di $4.915, dan Bollinger Band atas di sekitar $4.917.

Ambang batas psikologis $5.000 juga memberikan daya tarik tertentu. Namun, penembusan berkelanjutan di atas $4.920 memerlukan kondisi pasar yang sangat kuat, di mana para bull harus mendorong Bollinger Band atas ke atas dalam kondisi overbought yang signifikan selama beberapa hari berturut-turut. Hal ini tidak dapat dikesampingkan, tetapi probabilitasnya saat ini cukup terbatas.

Namun, jika krisis Iran kembali memanas, jalinan kepercayaan yang rapuh di pasar keuangan dapat dengan cepat kembali berada di bawah tekanan. Mengingat ketidakpastian global ini dan kemungkinan jeda/koreksi yang berkepanjangan pada logam mulia, kami mempertahankan rasio likuiditas yang lebih tinggi dan menunggu dengan sabar untuk level masuk yang lebih menarik. Secara historis, bulan Mei hingga Juli sering membawa kemunduran, sehingga peluang beli yang menguntungkan dapat muncul kembali di awal atau pertengahan musim panas.

Secara keseluruhan, para tetap memegang kendali di atas $4.600; di bawah level tersebut, ruang terbuka untuk kemunduran setidaknya ke area sekitar $4.400. Selain itu, kami memperkirakan pengujian ulang garis 200 hari ($4.203) sebagai kaki kedua, bisa dikatakan demikian.

Skenario terburuk absolut kami memperkirakan kemungkinan titik terendah koreksi atau pembalikan tren di kisaran antara $3.400 dan $3.600 pada akhir tahun.

Namun, koreksi dari segi waktu lebih mungkin terjadi, yang berarti pergerakan sideways yang lebar antara $4.200 dan $5.200.

Kesimpulan: Emas sebagai Uang Non-Politik Tertinggi di Dunia Komoditas yang Terpolitisasi

Di dunia di mana minyak dijadikan senjata dan "logam kritis" atau "tanah jarang" menjadi penyeimbang geopolitik, emas dan perak mempertahankan peran unik mereka sebagai satu-satunya cadangan yang andal dan non-politik. Keduanya tetap menjadi konstanta sejati terakhir – independen dari , sanksi, dan konflik militer. Sementara negara-negara semakin menggunakan komoditas sebagai instrumen kekuasaan dan menargetkan rantai pasokan sebagai daya ungkit, logam mulia mewujudkan memori moneter dari ekonomi global yang kini hampir sepenuhnya dikendalikan secara politik.

Oleh karena itu, setiap kemunduran bukanlah jeda, melainkan undangan: untuk mengamankan likuiditas, menjaga kesabaran, dan menunggu momen ketika nilai fundamental kembali terlihat.

Pemulihan harga emas saat ini dari $4.099 ke hampir $4.900 sekali lagi menunjukkan kekuatan fundamental ini. Pemulihan ini tidak terutama didorong oleh momentum teknikal grafik, melainkan oleh kesadaran yang semakin tumbuh bahwa ekonomi global memasuki fase kelangkaan komoditas struktural dan fragmentasi geopolitik. Baik itu blokade Selat Hormuz, kontrol ekspor tungsten oleh Tiongkok, ketidakbertanggungjawaban fiskal dan arogansi geopolitik di AS, maupun ketergantungan tinggi Tiongkok pada minyak Iran: semua perkembangan ini menggarisbawahi kerentanan "sistem kertas" dan memperkuat permintaan terhadap penyimpan nilai riil dan fisik.

Secara teknikal, berada dalam jeda yang sehat namun diperlukan. Pergerakan pemulihan dari aksi jual panik masih berlangsung. Namun stokastik yang jenuh beli, resistensi kuat antara $4.900 dan $5.000, serta fase musiman yang lemah dari Mei hingga Juli mengisyaratkan gelombang koreksi lanjutan. Ini tidak boleh disalahartikan sebagai kelemahan, melainkan sebagai konsolidasi sehat dalam pasar bullish sekular yang masih utuh. Investor yang berpandangan jauh ke depan oleh karena itu memanfaatkan fase saat ini untuk membangun likuiditas dan menunggu level masuk yang jauh lebih menarik (idealnya menuju 4.400, 4.200, atau di bawahnya).

Bagi mereka yang memahami emas bukan sekadar objek spekulasi melainkan sebagai lindung nilai strategis, situasi saat ini menawarkan peluang langka. Bukan keuntungan cepat, melainkan penempatan posisi yang sabar dalam lingkungan risiko sistemik yang meningkat yang akan membuahkan hasil. Emas bukan lagi perdagangan momentum – emas adalah jaring pengaman terakhir di dunia yang telah menemukan ketergantungannya sendiri sebagai senjata.

Mereka yang menjaga ketenangan dan likuiditas mereka sekarang kemungkinan besar akan dapat dalam beberapa bulan mendatang pada kondisi yang sangat menarik untuk jangka panjang.

Sumber: