Pada tanggal 9 April, di , yang diselenggarakan oleh SMM Information & Technology Co., Ltd. (SMM), Shandong Aisi Information Technology Co., Ltd., dan SMM Trading Center Co., Ltd., serta didukung oleh Shandong Humon Smelting Co., Ltd., Zambia Development Agency (ZDA), Chalco Luoyang Copper Processing Co., Ltd., dan Hetian Commerce and Logistics Group Co., Ltd., Wu Jinkai, Kepala Tim Logam di Sinolink Securities Co., Ltd., menyampaikan presentasi dengan topik "Daya Komputasi – Listrik – Tembaga: Penetapan Ulang Harga 'Logam Infrastruktur Baru' di Era AI."

1. Dari "Logam Infrastruktur Tradisional" menjadi "Logam Infrastruktur Baru AI": Pergeseran Peran Tembaga

Pergeseran Peran Tembaga: Dari Material Pendukung menjadi Variabel Sistemik

• Fase infrastruktur tradisional: Di era real estat konvensional, manufaktur, dan jaringan listrik lama, tembaga sebagian besar dipandang sebagai logam pendukung yang mengikuti ekspansi permintaan; penting, tetapi jarang menjadi variabel inti yang mendorong narasi investasi infrastruktur.

• Fase infrastruktur baru AI: Pusat data AI bukan sekadar membeli lebih banyak server, melainkan membangun ulang infrastruktur beban berdensitas tinggi: seiring meningkatnya jumlah GPU, permintaan terhadap rak, pendinginan, distribusi daya, gardu induk, transmisi & distribusi, dan integrasi listrik hijau turut meningkat secara bersamaan, menjadikan tembaga sebagai variabel sistemik.

• Implikasi pergeseran peran: Acuan penetapan harga marjinal tembaga secara bertahap bergeser dari pemulihan permintaan infrastruktur tradisional menuju apakah penerapan daya komputasi terealisasi dan apakah belanja modal di seluruh rantai kelistrikan naik ke level baru; ini berarti pasar tidak lagi seharusnya memahami permintaan tembaga yang didorong AI semata-mata melalui kerangka komoditas tradisional.

Mengapa Konsensus Lama Meremehkan Permintaan Tembaga yang Didorong AI: Asumsi Dasar yang Terlalu Konservatif

• Kesamaan 1: Di masa lalu, riset arus utama cenderung memulai dari proyek yang diungkapkan secara publik/GW atau volume konstruksi tahunan. Keunggulannya adalah metrik yang jelas dan dapat diverifikasi, tetapi kelemahannya adalah mudah mengabaikan ekspansi kawasan yang sudah ada, proyek yang tidak diungkapkan, dan konsumsi tembaga limpahan yang meluas dari rak hingga jaringan listrik.

• Kesamaan 2: Ketika pasar tidak percaya penerapan AI akan terealisasi dalam skala besar, riset secara alami memilih parameter yang lebih defensif: hanya mengakui pipeline proyek, hanya menghitung fasilitas pusat data itu sendiri, hanya memperhitungkan belanja modal yang sudah dikeluarkan, dan menolak memperhitungkan infrastruktur pendukung hilir.

• Kesamaan 3: Oleh karena itu, underestimasi pasar sebelumnya terhadap permintaan tembaga yang didorong AI pada dasarnya bukan tentang "intensitas tembaga meleset beberapa poin persentase," melainkan tentang asumsi front-end yang terlalu konservatif; begitu pengiriman GPU menunjukkan kepastian yang lebih besar, titik awal model harus direvisi naik secara menyeluruh.

Titik Awal Konsensus Baru: Bukan Sekadar Merevisi Intensitas Tembaga ke Atas, tetapi Merepricing Panduan

• Validasi permintaan ke depan: Sejak 2026, aplikasi agen yang diwakili oleh OpenClaw telah menjadi arus utama, memungkinkan pasar melihat bahwa permintaan inferensi, penggunaan token, dan siklus komersialisasi bermigrasi menuju penerapan nyata; hal ini menyebabkan narasi bahwa "AI tidak memiliki permintaan" kehilangan daya penjelasannya.

• Penilaian ulang panduan pasokan: Begitu momentum sisi permintaan terlihat, panduan agresif pengiriman NVIDIA dan ekspansi advanced packaging TSMC seharusnya mulai diperhitungkan dalam harga, mendorong penilaian ulang estimasi permintaan tembaga sebelumnya.

• Kesenjangan ekspektasi sesungguhnya: Oleh karena itu, garis pemisah antara konsensus lama dan baru bukan terletak pada 39 t/MW versus 45 t/MW, melainkan pada apakah pasar bersedia memperhitungkan bahwa ekspansi benar-benar akan terwujud dalam rak, kampus, dan jaringan listrik; begitu jawabannya bergeser dari ketidakpercayaan menjadi kepercayaan, permintaan tembaga akan mengalami penilaian ulang secara sistematis.

2. Bagaimana Pusat Data AI Menggunakan Tembaga: Melampaui Rak, Meluas ke Jaringan Listrik

Tren Konsumsi Daya Pusat Data AS: Daya sebagai Faktor Inflasi

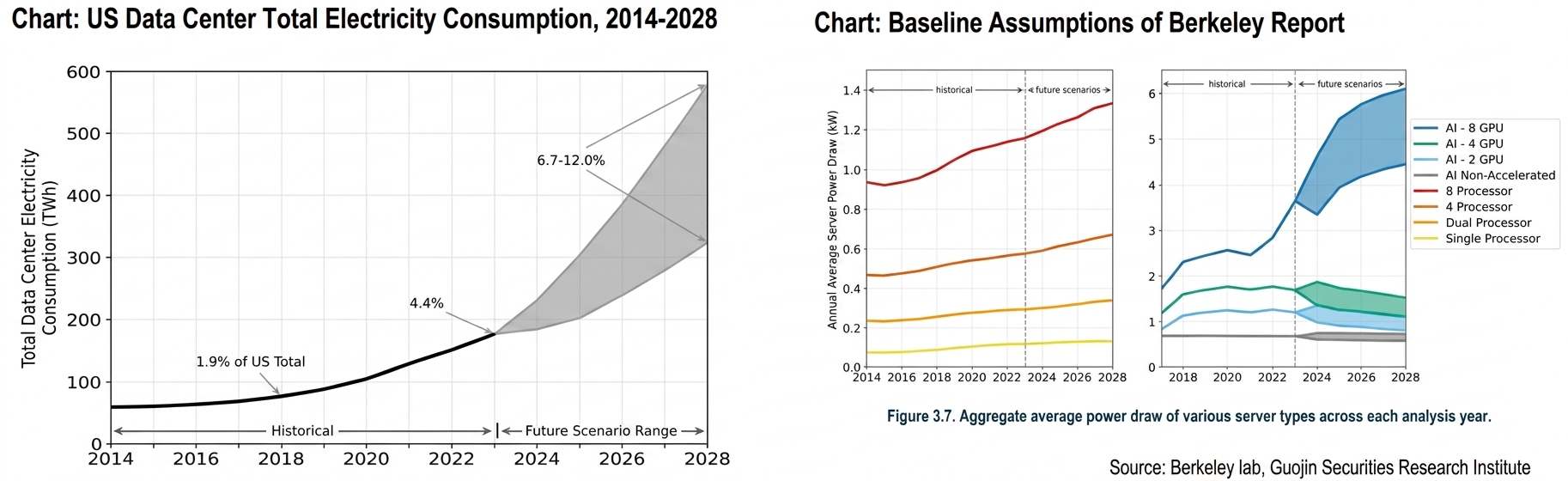

• Laporan yang paling banyak dikutip untuk estimasi pusat data AI adalah *2024 United States Data Center Energy Usage Report*, yang diterbitkan pada Desember 2024. Pembahasan kami berfokus pada laporan ini.

• Tren historis (2014–2023): 2014–2016: Konsumsi daya tetap stabil pada sekitar 60 TWh per tahun, melanjutkan tren pertumbuhan rendah sejak 2010.

• Titik balik 2017: Seiring pertumbuhan instalasi server—khususnya dengan server akselerasi GPU untuk AI yang menyumbang porsi jauh lebih besar dari armada server pusat data—konsumsi daya pusat data mulai pulih; konsumsi mencapai sekitar 76 TWh pada 2018, menyumbang 1,9% dari total konsumsi listrik tahunan AS.

• 2018–2023: Pertumbuhan semakin cepat, dengan konsumsi daya mencapai 176 TWh pada 2023, menyumbang 4,4% dari total konsumsi listrik AS, mewakili CAGR 18% dari 2018 hingga 2023.

• Proyeksi skenario masa depan (2024–2028): Kisaran proyeksi 2028: Konsumsi daya berkisar dari terendah 325 TWh hingga tertinggi 580 TWh. Dengan asumsi tingkat pemanfaatan kapasitas rata-rata 50%, ini setara dengan total permintaan daya pusat data sebesar 74–132 GW, menyumbang 6,7%–12,0% dari proyeksi total konsumsi listrik AS pada 2028, dengan CAGR 13%–27% yang diperkirakan dari 2023 hingga 2028.

• Dari perspektif asumsi: Batas atas: Berdasarkan laporan IDC 2024b, dengan asumsi aktivitas AI berkelanjutan, pengiriman GPU terus pada tingkat pertumbuhan H2 2024, dan produsen mampu memenuhi permintaan; Batas bawah: Berdasarkan laporan IDC 2023a, dengan asumsi antusiasme aktivitas AI mereda, dengan pertumbuhan pengiriman GPU kembali ke tingkat rata-rata historis sebelum 2024 (misalnya, 70%–80% dari tingkat pertumbuhan 2021–2023). Saat ini, menggunakan batas atas sebagai dasar estimasi tampak lebih masuk akal.

• Estimasi laporan ini didasarkan pada rak AI 8-GPU, sedangkan rak saat ini adalah NVL72 yang berisi 72 kartu. Secara teoritis, konsumsi daya seharusnya 9 kali lipat dari rak AI 8-GPU, tetapi konsumsi daya aktual rak NVL 72 sekitar 15 kali lebih tinggi, menunjukkan inflasi daya yang parah pada sisi pendinginan.

• Mempertimbangkan peningkatan GPU dan kenaikan konsumsi daya, kami memperkirakan konsumsi listrik akan mencapai setidaknya 800 TWh pada 2028.

Hasil perhitungan: Konsumsi tembaga jaringan listrik AS meningkat hampir 2,1 juta mt dibandingkan 2025 pada 2030

• Dorongan AI terhadap permintaan tembaga terutama didorong melalui konsumsi listrik. Konsumsi listrik AS pada 2023 adalah 4.000 miliar kWh. Menurut Berkeley Lab yang disebutkan sebelumnya, konsumsi listrik pusat data pada 2023 adalah 176 miliar kWh, menyumbang 4,4% dari total konsumsi listrik AS. Berdasarkan perkiraan revisi kami, pada 2028, konsumsi listrik diperkirakan berkisar dari terendah 580 miliar kWh hingga tertinggi 800 miliar kWh, menyumbang konsumsi listrik inkremental sebesar 404–624 miliar kWh, mencakup 10%–15,6% dari total konsumsi listrik inkremental.

• Dalam skenario ini, kami menghitung permintaan tembaga dan aluminium untuk jaringan listrik AS. Pada 2030, dorongan terhadap tembaga dan aluminium dari pusat data, reshoring manufaktur, dan energi baru diperkirakan meningkat masing-masing sebesar 2,1 juta mt dan 3,71 juta mt dibandingkan 2025. Dari perspektif struktur produk, permintaan tembaga terutama didorong oleh kabel & kawat dan transformator, sementara aluminium terutama didorong oleh kabel & kawat dan gardu induk.

Bagaimana Pusat Data AI Menggunakan Tembaga: Jalur Tiga Lapis

• Kerangka tiga lapis: Sebelum membahas penggunaan tembaga AI, penting untuk terlebih dahulu memperjelas cakupannya: in-rack/near-rack terutama mencakup server dan jaringan terdekat; out-of-rack tetapi on-site terutama mencakup distribusi daya dan pendinginan; lebih jauh lagi mencakup gardu induk, transmisi & distribusi, dan koneksi listrik hijau yang mendukung beban inkremental.

• Kesalahpahaman paling umum: Pasar cenderung menyamakan "BOM server" dengan "total konsumsi tembaga pusat data AI"; namun, untuk klaster pelatihan berdensitas tinggi, in-rack hanya menyumbang sebagian kecil, dengan porsi terbesar terletak pada rantai daya on-site dan pendinginan.

• Persyaratan riset: Semua perhitungan selanjutnya harus secara bersamaan menjawab tiga pertanyaan: apakah cakupannya in-rack atau seluruh kampus, apakah greenfield atau ekspansi, dan apakah hanya mencakup fasilitas itu sendiri atau juga mencakup rantai daya eksternal. Hanya dengan demikian berbagai laporan dapat benar-benar dibandingkan.

39 mt/MW Bukan "BOM Rak" tetapi Intensitas Sistem Kelistrikan Penuh Pusat Data Pelatihan AI

• Makna intensitas: Angka 39 mt/MW dari S&P bukan berarti "39 mt tembaga terpasang dalam satu rak," melainkan merepresentasikan intensitas komprehensif dalam cakupan tembaga langsung untuk pusat data hyperscale pelatihan AI; desain redundansi tinggi di Tiongkok bahkan dapat mencapai 47 mt/MW.

• Makna struktural: Berdasarkan rincian nilai median per sub-item, rantai daya menyumbang sekitar 61% tembaga langsung, pendinginan sekitar 22%, dan server + jaringan hanya 17%; dengan kata lain, sebagian besar tembaga bukan pada GPU itu sendiri melainkan pada sistem yang memasok daya dan membuang panas dari GPU.

• Makna investasi: Inilah mengapa kami kemudian beralih dari "mt/rak" kembali ke "mt/MW": selama densitas daya terus meningkat, konsumsi tembaga rantai daya akan meningkat secara proporsional; bahkan jika serat optik menggantikan sebagian kabel tembaga, itu hanya kompensasi parsial dan tidak mengubah logika keseluruhan.

Kabinet 120kW: greenfield 7,8 mt, ekspansi 6 mt, infill 4,25 mt

•Menggunakan kabinet NVIDIA NVL72 ~120kW sebagai referensi, berdasarkan rata-rata pembangunan baru greenfield, total konsumsi tembaga sistem per kabinet sekitar 7,8 mt; cakupan ini mencakup penggunaan langsung di lokasi dan alokasi kasar konsumsi sisi daya di luar lokasi.

•Namun, penerapan AI arus utama saat ini tidak selalu dimulai dari nol di setiap kampus. Lebih umum terjadi ekspansi dan penggunaan kembali sebagian koneksi jaringan listrik, distribusi daya utama, dan jalur utama pendinginan yang sudah ada dalam kampus yang telah beroperasi. Oleh karena itu, cakupan ekspansi lebih tepat direpresentasikan oleh 5,5–6,5 mt/kabinet, dengan titik tengah sekitar 6 mt.

•Untuk skenario infill murni, di mana infrastruktur yang ada digunakan kembali secara ekstensif, konsumsi tembaga per kabinet dapat dikurangi lebih lanjut menjadi 3,5–5 mt/kabinet.

Model inti: menurunkan permintaan tembaga langsung dari jumlah GPU

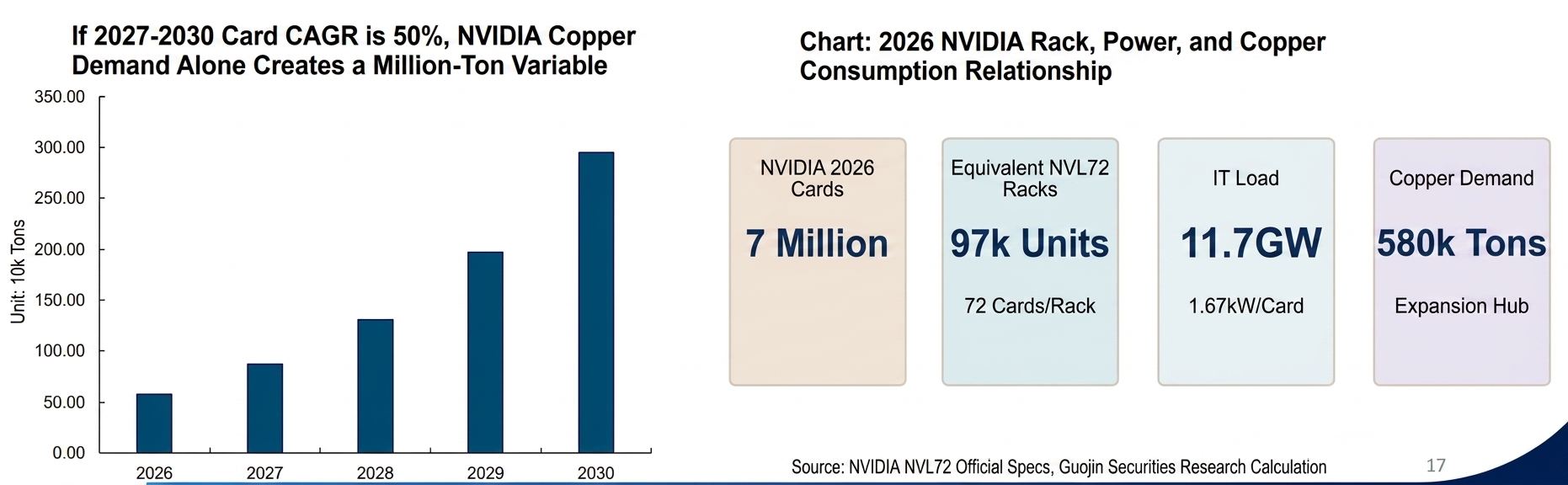

•Versi model inti ini tidak lagi bekerja mundur dari angka agregat, melainkan memodelkan secara berurutan dari "jumlah GPU → jumlah kabinet → daya → konsumsi listrik → konsumsi tembaga." Pendekatan ini secara langsung menerjemahkan advanced packaging, daya kabinet, dan laju ekspansi menjadi permintaan tembaga.

•Asumsi dasar: NVIDIA 7 juta GPU dan Google 5,5 juta GPU pada 2026; jumlah GPU kedua perusahaan tumbuh +50% per tahun dari 2027 hingga 2030. Asumsi kabinet adalah NVIDIA 72 GPU/120kW dan Google 64 GPU per kabinet; cakupan penerapan menggunakan titik tengah ekspansi kampus 6 mt/kabinet.

•Dalam kerangka ini, "berapa banyak tembaga per 1 juta GPU AI kelas atas" menjadi paradigma yang dapat diulang dan diperbarui, bukan sekadar diskusi makro yang abstrak.

NVIDIA: thread utama independen pertama

•Titik awal 2026: dalam skenario dasar, NVIDIA diproyeksikan memiliki sekitar 7 juta GPU pada 2026. Dikonversi pada 72 GPU/kabinet setara NVL72 120kW, ini kira-kira setara dengan 97.000 kabinet, 11,7 GW beban IT, dan sekitar 14 GW beban fasilitas; bahkan hanya melihat satu perusahaan saja, skalanya sudah sangat substansial.

•Jalur konsumsi tembaga: dalam cakupan ekspansi kampus, NVIDIA saja memiliki titik tengah permintaan tembaga tahunan sekitar 580.000 mt pada 2026; jika penerapan berlanjut dengan tingkat pertumbuhan tahunan 50% dari 2027 hingga 2030, angka ini dapat meningkat menjadi sekitar 2,95 juta mt/tahun pada 2030 untuk satu perusahaan ini saja.

•Implikasi riset: signifikansi terpenting dari angka-angka ini bukan pada presisi hingga digit terakhir, melainkan bahwa angka-angka ini menunjukkan: selama pasar percaya panduan tersebut akan terealisasi, NVIDIA saja sudah cukup untuk mengangkat permintaan tembaga berbasis AI menjadi variabel tingkat neraca, bukan sekadar investasi tematik.

Google: jalur utama independen kedua

•Bukan item pelengkap: dalam skenario dasar kami, Google bukan "item pelengkap" melainkan jalur utama independen kedua. Berdasarkan 5,5 juta GPU pada 2026 dengan 64 GPU/kabinet, ini setara dengan sekitar 86.000 kabinet, 9,2 GW beban IT, dan 11 GW beban fasilitas — skala yang sudah tidak jauh dari deployment tahun pertama NVIDIA.

•Jalur konsumsi tembaga: Karena kami menerapkan "ekuivalensi konsumsi tembaga per kartu" dalam kerangka ekspansi kapasitas, titik tengah permintaan tembaga tahunan Google pada 2026 adalah sekitar 460.000 mt; jika juga tumbuh pada tingkat pertumbuhan tahunan 50%, pada 2030 satu perusahaan saja akan setara dengan sekitar 2,32 juta mt/tahun permintaan tembaga.

•Signifikansi kesimpulan: Oleh karena itu, Google tidak boleh dipandang sebagai penyesuaian minor di luar NVIDIA; selama peta jalan ASIC in-house hyperscaler juga berkembang secara paralel, permintaan tembaga berbasis AI bukan narasi pemimpin GPU tunggal, melainkan narasi di mana berbagai jalur daya komputasi secara kolektif mendorong kenaikan belanja modal daya.

Dua perusahaan digabungkan: titik tengah ~5,27 juta mt pada 2030 dengan tingkat pertumbuhan tahunan 50%

•Hasil gabungan: Setelah menggabungkan NVIDIA dan Google, dalam skenario titik tengah 2026, permintaan tembaga tahunan sudah mencapai sekitar 1,04 juta mt; jika tumbuh 50% per tahun setelahnya, titik tengah bisa mencapai sekitar 5,27 juta mt pada 2030, dengan rentang rendah-tinggi sekitar 4,64–5,94 juta mt.

•Laju pelepasan: Lebih penting lagi, laju pelepasannya: ini bukan cerita satu kali "menghabiskan semua tembaga di tahun pertama," melainkan kurva deployment rendah-di-awal-tinggi-di-akhir; seiring jumlah kartu, jumlah rak, dan level MW naik bersamaan, kemiringan permintaan tembaga inkremental tahunan akan semakin curam secara progresif.

•Signifikansi pasar: Justru karena hal ini, jika pasar masih menggunakan kerangka lama "beberapa ratus ribu mt" untuk memahami permintaan tembaga berbasis AI, pasar dapat dengan mudah meremehkan non-linearitas pada tahap menengah-akhir; untuk komoditas seperti tembaga dengan neraca yang ketat, yang benar-benar penting seringkali bukan tahun pertama, melainkan kemiringan setelah tahun ketiga.

3. Data Frekuensi Tinggi AI Terus Menunjukkan Hasil: Bukan Sekadar Narasi, tetapi Realita

Pelacakan Arus Fisik Tembaga Bulanan: Tiongkok

• Pada Feb 2026, permintaan semu Tiongkok menurun YoY, -10% YoY. Produksi katoda tembaga Tiongkok pada Feb sebesar 1,09 juta mt, turun 100.000 mt YoY, dengan impor tetap di level rendah. Selama 2 bulan pertama, permintaan semu turun 131.000 mt YoY, di mana permintaan domestik turun 324.000 mt dan permintaan eksternal menambah 303.000 mt. Permintaan global untuk 2 bulan pertama 2026 diperkirakan turun 19.000 mt, dengan permintaan domestik turun signifikan baik YoY maupun MoM, sementara dukungan permintaan eksternal melambat.

• Dari sisi ekspor produk fabrikasi, pertumbuhan ekspor otomotif dan transformator mempertahankan kenaikan YoY yang tinggi. Secara MoM, hanya ekspor transformator yang tetap di level tinggi, sementara ekspor di segmen lain semuanya turun MoM, dengan ekspor kabel dan kawat turun signifikan secara MoM. Ekspor produk fabrikasi turun 1.000 mt dalam 2 bulan pertama, mengindikasikan lemahnya permintaan ekspor produk fabrikasi tembaga.

Pelacakan Arus Fisik Tembaga Bulanan: AS

• Pada Okt, permintaan semu AS -12% YoY, dengan kumulatif 10 bulan pertama +22% YoY, menambah 412.000 mt permintaan baru. Mempertimbangkan kinerja solid permintaan sektor kelistrikan, diperkirakan 200.000 mt dari 374.000 mt permintaan baru merupakan pertumbuhan permintaan aktual, dengan persediaan tersembunyi kumulatif sebesar 212.000 mt. Dikombinasikan dengan persediaan COMEX Okt sebesar 340.000 mt, total persediaan tersembunyi + terlihat di kawasan AS diperkirakan sebesar 552.000 mt.

• Pada Oktober, terkait impor bersih produk fabrikasi AS, kabel & kawat, transformator, dan komputer menjadi kontributor utama pertumbuhan inkremental, sementara impor bersih otomotif terus menurun. Peralatan kelistrikan (kabel & kawat + transformator) menyumbang 128% dari permintaan inkremental terhadap total permintaan impor, dengan otomotif menjadi penghambat signifikan. Dorongan AI terhadap penggunaan tembaga di jaringan listrik terus terwujud, sebagaimana telah tercermin dalam data frekuensi tinggi. Kabel & kawat ditambah transformator secara gabungan menambah 281.000 mt, dengan impor tembaga terkait kelistrikan AS secara tahunan diperkirakan sekitar 350.000 mt pada 2025.

• Penurunan impor peralatan kelistrikan kemungkinan disebabkan oleh dua faktor: 1) Percepatan impor dan pengisian ulang stok di H1 telah berakhir, dengan urgensi yang melemah untuk mempercepat impor di H2; 2) Meningkatnya pangsa pasar domestik di AS — setelah tarif 2025, perusahaan domestik AS mencatat kenaikan volume penjualan yang signifikan, dengan AKTR/HUBB/POWL menunjukkan peningkatan yang berarti, diperkirakan akan mensubstitusi impor. Menggabungkan analisis di atas, dengan peningkatan permintaan domestik ditambah impor inkremental, permintaan tembaga AS untuk jaringan listrik tidak kurang dari 400.000 mt.

Tujuh Raksasa Teknologi AS Menandatangani Komitmen Pasokan Listrik Mandiri

• Perwakilan dari tujuh perusahaan — Microsoft, Google, OpenAI, Amazon, Meta, xAI, dan Oracle — menandatangani dokumen terkait di Gedung Putih. Presiden AS Trump menyatakan bahwa banyak warga Amerika khawatir pusat data akan mendorong kenaikan permintaan listrik dan berpotensi menaikkan tagihan listrik, tetapi dokumen ini akan menyelesaikan masalah tersebut. Sementara itu, pihak yang menanggung biaya tarif juga menjadi lebih jelas — para raksasa AI itu sendiri.

• Sebelumnya, ada dua pertanyaan kunci tentang pembangunan jaringan listrik AS: perusahaan utilitas tidak memiliki kemampuan untuk membangun; dan perusahaan utilitas tidak memiliki kemauan untuk membangun. Dengan penandatanganan dokumen ini, jalur pembangunan jaringan listrik AS telah terbuka. Ketujuh raksasa tersebut memiliki kemampuan dan kemauan untuk berinvestasi dalam pembangunan pasokan listrik, dan pembangkit listrik yang dibangun sendiri tidak akan memengaruhi penerapan permintaan tembaga. Tegangan tinggi/tegangan ekstra tinggi (HV/EHV): bertanggung jawab atas transmisi listrik jarak jauh dan jaringan backbone skala besar; peralatan tipikal: saluran transmisi listrik, gardu induk utama (step-up/step-down), dan stasiun switching besar.

• Tegangan menengah (MV): bertanggung jawab atas distribusi listrik tingkat kampus, menyalurkan listrik ke setiap zona; peralatan tipikal: gardu distribusi, ring main unit/switchgear, kabel MV, dan transformator distribusi (MV→LV).

• Tegangan rendah (LV): bertanggung jawab atas segmen terakhir di dalam ruang server, menyalurkan listrik ke beban; peralatan tipikal: switchgear LV, busway/kabel, PDU, UPS (sebagian besar di sisi LV), dan catu daya server.

• Setelah penandatanganan dokumen ini, kami memperkirakan permintaan kabel akan mengalami percepatan.

Pelacakan Arus Fisik Tembaga Bulanan: Eropa

• Pada bulan Oktober, permintaan nyata Eropa turun -4% YoY. Impor produk fabrikasi selama 10 bulan pertama naik +63% YoY, dengan Oktober saja melonjak +48% YoY. Pertumbuhan inkremental inti berasal dari kabel, sementara pangsa ekspor otomotif meningkat.

• Dalam 10 bulan pertama, permintaan baru dari kabel dan transformator Eropa mencapai total 140.000 mt, dengan permintaan jaringan listrik baru setahun penuh di Eropa diperkirakan sebesar 160.000-180.000 mt.

4. Peringatan Risiko

Peringatan Risiko

•Permintaan AI tidak sesuai ekspektasi

•Substitusi aluminium terhadap tembaga melebihi ekspektasi