SMM 14 April:

Dengan latar belakang keamanan rantai pasokan, kemajuan mendalam strategi dual-karbon, dan industrialisasi di Tiongkok, paduan seng dan kuningan, yang sama-sama berfungsi sebagai logam industri dalam manufaktur logam industri terminal, mengalami peningkatan substitusi satu sama lain. Artikel ini menganalisis prospek masa depan pasar paduan seng dan pasar kuningan dari perspektif prospek sumber daya, biaya, dan kinerja.

Sesuai namanya, paduan seng terutama terdiri dari logam seng (dengan kandungan seng umumnya di atas 95%), sedangkan kuningan terutama merupakan paduan tembaga-seng (dengan kandungan tembaga utama berkisar antara 60% hingga 70%).

Dari sisi sumber daya mineral, produksi konsentrat seng global saat ini melebihi 12 juta mt, menunjukkan sedikit surplus secara neraca. Ketergantungan impor Tiongkok untuk konsentrat seng berada di sekitar 39%. Dari perspektif peleburan, karena pelepasan kapasitas energi baru dan konsumsi yang relatif stabil, pola surplus jangka panjang seng tetap tidak berubah, dengan pasokan yang relatif memadai. Sebaliknya, produksi konsentrat tembaga global sekitar 20 juta mt, yang mengalami kekurangan parah secara neraca bijih. Ketergantungan impor mendekati 80%, dengan bijih tembaga sangat bergantung pada impor. Ditambah dengan konflik geopolitik, gangguan pengiriman, dan fluktuasi TC, kekurangan pasokan bahan baku semakin diperparah. Sementara itu, katoda tembaga diperkirakan secara bertahap bergeser dari surplus ringan ke keseimbangan ketat, didorong oleh penggantian kapasitas peleburan dan pertumbuhan konsumsi di sektor energi baru dan kelistrikan. Dari sisi pasokan, terdapat ekspektasi pengetatan, dan pengetatan pasokan bahan baku kuningan membatasi perkembangan masa depan industri kuningan.

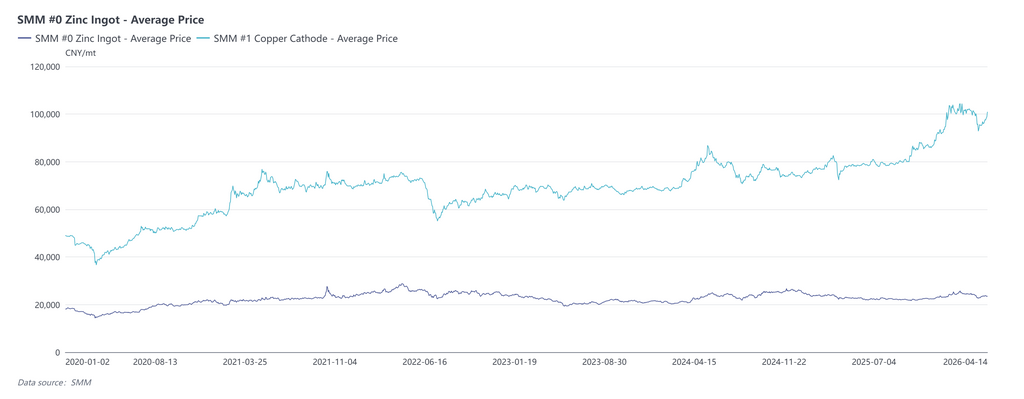

Dari sisi biaya, harga bahan baku ingot seng kurang dari 24.000 yuan/mt, sedangkan katoda tembaga dihargai 100.000 yuan/mt. Biaya bahan baku paduan seng yang dihitung hanya sekitar sepertiga dari kuningan, dan keunggulan paduan seng sangat menonjol ketika harga tembaga tinggi. Selain itu, paduan seng memiliki konsumsi energi yang lebih rendah dan kehilangan pemrosesan yang lebih sedikit, sehingga menghasilkan pengurangan signifikan dalam biaya manufaktur keseluruhan.

Dari sisi kinerja, melalui optimalisasi komposisi dan peningkatan proses, kekuatan, kekerasan, ketahanan aus, keuletan, dan konduktivitas listrik paduan seng terus ditingkatkan, mendekati atau bahkan sebagian melampaui kuningan. Paduan seng telah mencapai berbagai tingkat substitusi di sektor pengguna akhir seperti perangkat keras arsitektur, elektronik dan peralatan listrik, komponen otomotif, dan perangkat keras kebutuhan sehari-hari. Sementara itu, sesuai dengan standar nasional (GB/T 13818-2024 "Die-Casting Zinc Alloy"), paduan seng mensyaratkan kandungan timbal dan kadmium yang rendah, memenuhi standar perlindungan lingkungan seperti EU RoHS, sehingga memberikan keunggulan kepatuhan di pasar ekspor dan pasar kelas atas.

Dari sisi produksi, menurut statistik SMM, produksi paduan seng Tiongkok mencapai sekitar 1,83 juta mt pada 2024, meningkat menjadi lebih dari 1,87 juta mt pada 2025, naik 40.000 mt YoY. Sebaliknya, produksi kuningan sebesar 1,52 juta mt pada 2024, menurun menjadi 1,47 juta mt pada 2025, turun 50.000 mt YoY.

Secara keseluruhan, substitusi kuningan oleh paduan seng bukan hanya pilihan komersial bagi perusahaan untuk mengurangi biaya dan meningkatkan efisiensi, tetapi juga jalur penting untuk menjaga keamanan sumber daya nasional dan mendorong pengembangan berkualitas tinggi industri metalurgi.

Penyangkalan Sumber Data: Data selain informasi yang tersedia untuk publik diperoleh oleh SMM berdasarkan informasi publik, komunikasi pasar, dan model basis data internal SMM, hanya untuk referensi dan tidak merupakan saran pengambilan keputusan.