Penghentian mendadak di Mobarakeh Steel Company dan Khouzestan Steel Company telah menempatkan hampir sepertiga produksi baja mentah Iran dalam risiko, mengancam terganggunya sumber utama pasokan baja setengah jadi di Timur Tengah. Dengan dua produsen terintegrasi utama yang berhenti beroperasi, surplus ekspor Iran, khususnya billet dan slab, diperkirakan akan menyusut, meskipun konsumsi domestik tetap relatif stabil. Pergeseran yang terjadi kemungkinan akan memperketat pasokan regional, menopang harga baja setengah jadi, dan mengalihkan arus perdagangan karena pembeli mencari sumber alternatif, sehingga memperbesar volatilitas di pasar-pasar sekitar.

Produksi dan Kapasitas Baja Sebelum Perang: Basis Besar namun Kurang Dimanfaatkan

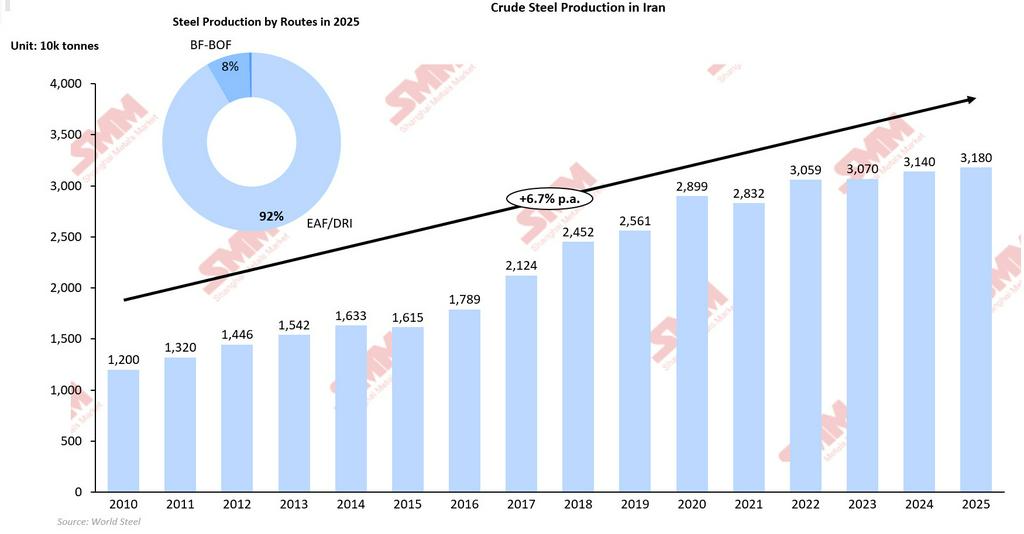

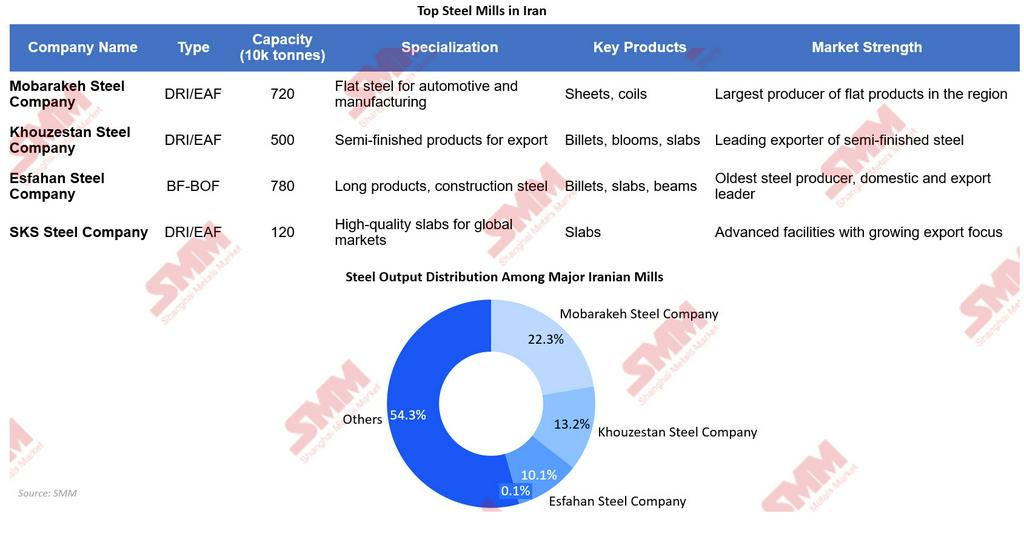

Sebelum pecahnya konflik, Iran memiliki basis produksi baja yang besar namun kurang dimanfaatkan. Negara ini secara konsisten berada di antara sepuluh besar produsen baja mentah dunia, dengan output mencapai sekitar 31,8 juta ton pada 2025, yang mencerminkan pertumbuhan tahunan rata-rata sebesar 6,7% sejak 2010. Tingkat produksi ini dicapai dengan estimasi kapasitas nominal baja mentah sekitar 58,2 juta ton, yang berarti tingkat utilisasi kapasitas sebelum perang hanya sekitar 53%. Utilisasi yang relatif rendah ini mencerminkan kendala struktural, termasuk sanksi, keterbatasan pasokan energi, dan logistik ekspor, bukan karena kapasitas terpasang yang tidak memadai. Strategi industri jangka panjang Iran semakin menegaskan struktur kelebihan kapasitas ini. Dalam Rencana Pembangunan Lima Tahun Ketujuh, negara ini menargetkan kapasitas baja mentah 55 juta ton pada 2026. Pada 2024, kapasitas baja mentahnya telah mencapai sekitar 51,2 juta ton, yang menunjukkan bahwa fase ekspansi sebagian besar telah selesai, namun output aktual tertinggal dari kapasitas terpasang. Ini berarti sektor baja memiliki potensi kenaikan teoretis yang signifikan, bergantung pada perbaikan ketersediaan energi, pembiayaan, dan akses ekspor. Struktur industri sangat terkonsentrasi, didominasi oleh produsen besar yang berafiliasi dengan negara dan semi-publik. Mobarakeh Steel Company, produsen baja terbesar di Timur Tengah, dan Khouzestan Steel Company bersama-sama menyumbang sekitar 35,5% dari total produksi baja mentah nasional, membentuk tulang punggung rantai pasokan baja terintegrasi Iran. Di luar produksi, perusahaan-perusahaan ini memainkan peran kritis dalam memasok baja setengah jadi ke pabrik pengerolan domestik dan menghasilkan surplus yang dapat diekspor, khususnya dalam bentuk billet dan slab. Akibatnya, setiap gangguan terhadap produsen utama ini memiliki implikasi yang tidak proporsional terhadap kapasitas efektif, tingkat produksi, dan neraca perdagangan Iran.

Guncangan Produksi Baja Mentah: Dua Produsen Inti Terintegrasi Utama Menghentikan Operasi

Pada 27 Maret 2026, serangan AS-Israel menghantam Mobarakeh Steel Company di Isfahan dan Khouzestan Steel Company di Ahvaz, dua kompleks baja terintegrasi terbesar di Iran. Fasilitas-fasilitas ini memainkan peran yang berbeda namun saling melengkapi dalam rantai baja nasional: Mobarakeh terutama memproduksi baja lembaran untuk aplikasi otomotif dan manufaktur, sementara Khouzestan berfokus pada baja setengah jadi seperti billet, bloom, dan slab untuk pasar ekspor. Oleh karena itu, gangguan operasional mereka memengaruhi baik pasokan baja jadi domestik maupun produksi baja setengah jadi berorientasi ekspor. Khouzestan Steel memproduksi sekitar 4,2 juta ton baja mentah pada 2025 dan merupakan salah satu eksportir billet dan slab terkemuka Iran. Mobarakeh Steel memproduksi sekitar 7,1 juta ton pada tahun yang sama, menjadikannya produsen baja lembaran terbesar di kawasan ini dan pemasok utama bagi industri hilir. Secara gabungan, kedua perusahaan ini menyumbang sekitar sepertiga dari total produksi baja mentah Iran (35,5%). Konsentrasi ini berarti bahwa bahkan penghentian parsial di fasilitas-fasilitas ini akan mengakibatkan penurunan signifikan dalam produksi nasional dan pemanfaatan kapasitas efektif.

Penilaian kerusakan awal menunjukkan bahwa lini produksi terhenti, dengan perbaikan dan dimulainya kembali produksi berpotensi memerlukan waktu enam bulan hingga satu tahun tergantung pada ketersediaan suku cadang dan kondisi keamanan. Kapasitas produksi gabungan yang terdampak diperkirakan sekitar 14 juta ton per tahun. Meskipun kapasitas terpasang Iran tersebar secara geografis di berbagai pabrik mini EAF yang lebih kecil, produsen besi beton, dan lokasi semi-terintegrasi, Mobarakeh dan Khouzestan berkontribusi secara tidak proporsional terhadap produksi baja primer terintegrasi. Akibatnya, penghentian operasi ini mengurangi ketersediaan baja mentah di hulu, memperketat pasokan bahan baku bagi pabrik pengerolan di hilir dan membatasi produksi baja jadi meskipun fasilitas hilir tetap beroperasi.

Kerentanan Struktural: Gangguan Listrik dan Gas Memperparah Kerusakan Pabrik

Di luar kerusakan fisik langsung pada pabrik baja utama, gangguan pada infrastruktur energi Iran secara signifikan memperbesar dampak terhadap produksi baja. Beberapa produsen menghadapi kekurangan gas dan listrik menyusul serangan terhadap ladang gas South Pars, sumber pasokan gas alam yang kritis bagi sektor industri negara tersebut. Hal ini sangat penting karena sekitar 92% produksi baja mentah berbasis jalur DRI–EAF, menjadikan seluruh industri secara struktural sensitif terhadap gangguan energi. Setiap gangguan pada pasokan gas secara langsung membatasi output DRI, sementara kekurangan listrik menghambat operasi meltshop, yang secara bersamaan mengurangi produksi baja mentah.

Kendala energi ini memperluas dampak melampaui dua pabrik yang terkena dampak langsung. Bahkan pabrik yang tidak mengalami kerusakan fisik mungkin beroperasi pada tingkat utilisasi yang lebih rendah akibat pasokan gas yang tidak memadai atau pasokan listrik yang tidak stabil. Hal ini menciptakan guncangan berlapis bagi sektor baja: kerusakan langsung pada fasilitas terintegrasi utama, berkurangnya ketersediaan energi di seluruh sistem, dan lambatnya jadwal pemulihan operasi hulu dan hilir yang saling terhubung. Akibatnya, pemulihan produksi tidak hanya bergantung pada perbaikan pabrik yang rusak tetapi juga pada pemulihan infrastruktur energi. Bahkan dalam skenario gencatan senjata, kombinasi kendala ini membuat kembalinya tingkat operasi ke level sebelum perang secara cepat tidak mungkin terjadi.

Dinamika Permintaan: Kontraksi Lebih Dulu, Rekonstruksi Kemudian

Sebelum konflik, konsumsi baja semu Iran menunjukkan pertumbuhan yang relatif stabil, berfluktuasi di sekitar 20-22 juta ton dalam beberapa tahun terakhir dengan ekspansi jangka panjang yang moderat. Ini menunjukkan bahwa permintaan domestik relatif stabil dan sebagian besar didorong oleh aktivitas konstruksi dan infrastruktur, bukan ekspansi industri yang pesat. Dalam praktiknya, Iran telah lama memperlakukan permintaan domestik sebagai klaim utama atas basis baja, dengan sisa outputnya diperlakukan sebagai surplus ekspor yang fleksibel. Ini berarti ketika produksi menurun akibat guncangan teknis atau eksternal, pembuat kebijakan dan produsen baja cenderung melindungi pasar domestik, menyesuaikan lingkaran luar rantai nilai alih-alih membiarkan terjadinya kekurangan akut di dalam negeri. Dalam kasus Iran, kehilangan produksi lebih mungkin diserap melalui pengurangan ekspor, yang berarti konsumsi domestik mungkin tetap secara umum stabil dalam jangka pendek.

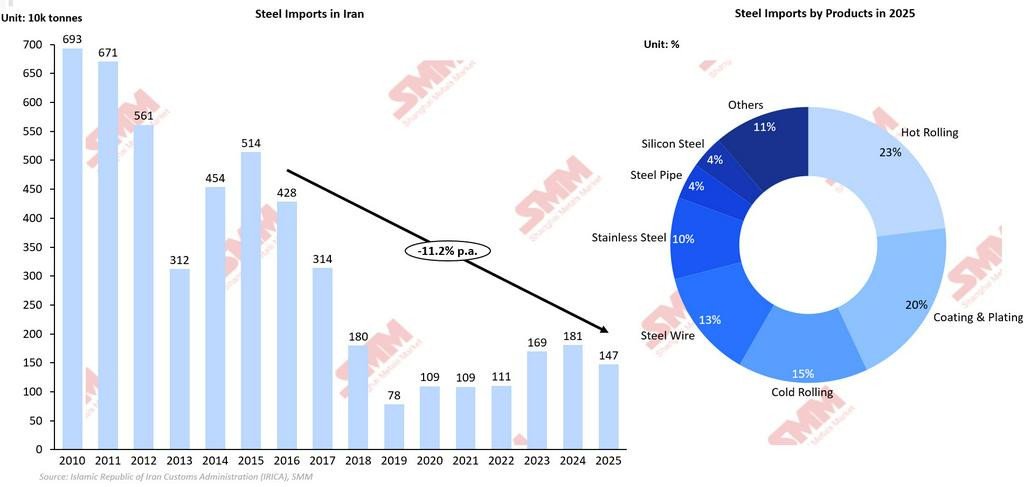

Bias berorientasi ke dalam ini tidak terlihat dalam riwayat perdagangan Iran. Selama satu dekade terakhir, peningkatan output domestik bertepatan dengan penurunan impor baja, seiring negara tersebut menggantikan pasokan asing dengan kapasitas produksi dalam negeri. Antara 2016 dan 2025, misalnya, impor baja turun sekitar 11,2% YoY, meskipun ekonomi domestik tumbuh, menggarisbawahi preferensi struktural untuk memenuhi konsumsi dari produksi internal kapan pun memungkinkan. Mengingat pola tersebut, guncangan produksi saat ini akibat pengeboman terhadap pabrik baja terintegrasi utama kemungkinan akan berwujud sebagai penataan ulang prioritas, bukan keruntuhan langsung konsumsi domestik. Dalam pandangan ini, konsumsi baja semu tetap menjadi indikator yang relatif stabil, tetapi menyembunyikan pengetatan di lapisan atas rantai pasokan:

-

Pengguna hilir (perusahaan konstruksi, produsen otomotif, dan produsen mesin) mungkin menghadapi keterlambatan pengiriman, rentang produk yang lebih terbatas, dan substitusi kualitas.

-

Stabilitas konsumsi dengan demikian bersifat struktural dan politis, sebuah pilihan yang disengaja untuk mempertahankan tingkat permintaan domestik, bukan tanda bahwa guncangan yang mendasarinya bersifat ringan.

Namun, seiring waktu, perubahan struktural mungkin tetap muncul. Jika penutupan berlanjut dan pengurangan ekspor tidak cukup untuk menyeimbangkan permintaan domestik, Iran mungkin perlu mengimpor secara selektif produk baja lembaran atau berlapis bermutu tinggi, membalikkan logika narasi kemandirian industri yang baru-baru ini dibangun. Ini akan menggeser struktur perdagangan Iran ke arah mengekspor baja setengah jadi bernilai rendah dan mengimpor produk jadi bernilai tinggi. Pabrik terintegrasi yang terdampak merupakan pemasok utama baja lembaran yang digunakan dalam aplikasi otomotif, manufaktur, dan pipa—segmen di mana persyaratan produk lebih ketat dan tidak mudah digantikan oleh output pabrik berbasis EAF yang lebih kecil. Bahkan jika pabrik EAF yang lebih kecil ini tetap beroperasi secara fisik, kemampuan mereka untuk meningkatkan produksi dan mengoptimalkan utilisasi kapasitas dibatasi oleh kekurangan energi. Kerusakan akibat perang pada infrastruktur pembangkit listrik dan pengolahan gas, termasuk ladang gas South Pars dan elemen jaringan terkait, telah menyebabkan pembatasan gas dan listrik di seluruh sektor industri. Produsen baja yang sebelumnya beroperasi dalam kondisi defisit daya parsial kini menghadapi alokasi yang lebih ketat, memaksa banyak pabrik berbasis EAF menjalankan shift parsial, jadwal produksi bergilir, atau mode operasi yang tidak efisien. Pembatasan pemanfaatan yang didorong oleh energi ini berarti bahwa basis EAF yang tersebar tidak dapat sepenuhnya mengompensasi hilangnya produksi baja lembaran berkualitas tinggi dari kompleks terintegrasi utama, meskipun kapasitas mekanis tetap utuh. Akibatnya, Iran mungkin tetap mengekspor billet tetapi dengan volume yang berkurang, sementara secara selektif mengimpor produk lembaran dan produk khusus bernilai lebih tinggi. Dalam skenario tersebut, konsumsi semu akan tetap stabil, tetapi komposisi pasokan akan bergeser ke arah impor yang lebih tinggi dan ekspor yang lebih sedikit. Sebaliknya, jika permintaan domestik melemah akibat gangguan ekonomi, konsumsi semu dapat menurun secara moderat, mencerminkan produksi yang lebih rendah dan berkurangnya aktivitas di sektor terkait konstruksi.

Dalam jangka pendek, rekonstruksi menjadi sumber penopang permintaan yang paling terlihat. Pabrik baja yang rusak akibat perang, infrastruktur listrik terkait, dan simpul logistik memerlukan profil struktural, pelat, dan tulangan baru untuk pembangunan kembali; infrastruktur perkotaan dan zona industri yang rusak di sekitarnya menghasilkan permintaan tambahan untuk baja kelas konstruksi. Siklus rekonstruksi ini dapat memberikan batas bawah bagi permintaan dan menopang konsumsi di segmen baja dasar. Namun, permintaan rekonstruksi tidak bersifat langsung maupun cukup untuk sepenuhnya mengimbangi kerugian sebelumnya. Permintaan ini biasanya muncul dengan jeda waktu dan bergantung pada kapasitas fiskal, kondisi keamanan, dan kecepatan mobilisasi proyek. Dengan demikian, kontribusinya bersifat bertahap, bukan langsung. Pada saat yang sama, kondisi permintaan yang mendasari melemah. Kerusakan akibat perang pada fasilitas industri dan jaringan logistik secara langsung mengganggu produksi dan menunda pengadaan di sektor-sektor hilir. Dampak pada rantai pasok otomotif, khususnya yang terkait dengan fasilitas Sefiddasht, anak perusahaan Mobarakeh, semakin melemahkan permintaan baja lembaran yang digunakan dalam kendaraan, mesin, dan manufaktur.

Dalam jangka menengah, melemahnya permintaan komersial dan sektor swasta dapat mengimbangi peningkatan yang didorong oleh rekonstruksi. Lingkungan ekonomi yang lebih luas, yang ditandai oleh volatilitas mata uang, kendala pembiayaan terkait sanksi, ketidakpastian yang meningkat, dan inflasi yang naik, menghambat konstruksi sektor swasta, investasi real estat, dan ekspansi industri. Berbeda dengan kerusakan fisik yang bersifat lokal, sentimen investasi yang lebih lemah memengaruhi permintaan di seluruh perekonomian. Bahkan sektor-sektor yang tidak terdampak langsung oleh konflik dapat mengurangi konsumsi baja karena alokasi modal yang hati-hati dan ekspektasi permintaan yang tidak pasti. Pengembang mungkin menunda proyek baru, OEM otomotif mungkin mengurangi volume produksi, dan produsen mesin mungkin menunda rencana belanja modal—semuanya mengurangi baja yang terikat dalam proyek-proyek diskresioner. Pelemahan permintaan komersial ini sangat terlihat di segmen atas rantai nilai, di mana konstruksi spekulatif dan investasi manufaktur kelas atas paling sensitif terhadap kondisi kredit dan risiko makroekonomi. Tekanan penurunan ini mengimbangi sebagian permintaan yang didorong rekonstruksi, menunjukkan bahwa konsumsi baja secara keseluruhan lebih mungkin tetap secara umum stabil atau menurun secara moderat daripada meningkat tajam.

Yang lebih penting, permintaan prioritas negara dan strategis berada di puncak hierarki alokasi. Negara memiliki insentif kuat untuk melindungi infrastruktur industri militer, proyek energi strategis, dan simpul transportasi kritis, memastikan baja mengalir ke fasilitas yang mendukung keamanan nasional dan layanan esensial. Lapisan permintaan prioritas ini kemungkinan akan terlindungi dari harga dan kelangkaan melalui aturan alokasi formal dan informal, akses preferensial, dan potensi subsidi, meskipun pengguna lain menghadapi biaya lebih tinggi dan waktu tunggu lebih lama. Hasil dari tarik-menarik tiga arah ini adalah bahwa total permintaan baja Iran pada 2026 secara keseluruhan kemungkinan akan tetap secara umum datar atau menurun secara moderat, alih-alih meningkat. Yang penting, dinamika ini membantu menjelaskan mengapa konsumsi baja semu mungkin tampak relatif stabil meskipun terdapat kelemahan yang mendasari. Prioritas kebijakan dan realokasi pasokan dapat mempertahankan ketersediaan domestik dalam jangka pendek, menutupi permintaan pengguna akhir yang lebih lemah. Pada kenyataannya, penyesuaian terjadi di bawah permukaan, dengan aktivitas komersial yang lebih lemah diimbangi oleh kebutuhan rekonstruksi yang tertunda tetapi mulai muncul.

Secara keseluruhan, hasil yang paling mungkin adalah konsumsi baja semu Iran tetap secara umum stabil dalam jangka pendek, dengan sedikit risiko penurunan. Interaksi antara permintaan rekonstruksi dan investasi komersial yang lebih lemah menjaga permintaan dari keruntuhan, sementara kerugian produksi diserap terutama melalui pengurangan ekspor dan impor selektif. Ini menyiratkan bahwa guncangan produksi lebih membentuk ulang arus perdagangan dan komposisi pasokan daripada secara signifikan mengubah total konsumsi baja domestik.

Arus Perdagangan di Bawah Tekanan: Hilangnya Kapasitas Ekspor Bertemu Gangguan Logistik

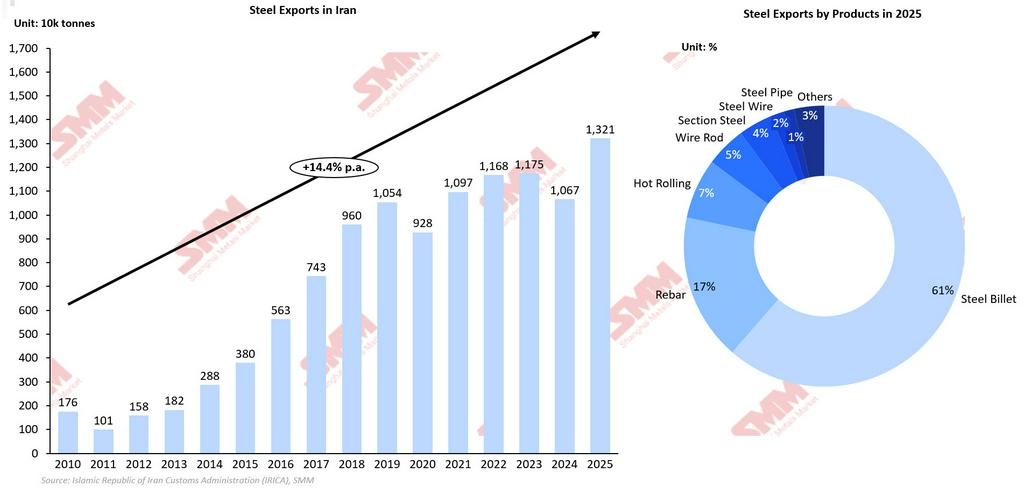

Iran telah lama beroperasi sebagai eksportir bersih baja, dengan pengiriman luar negerinya sangat terkonsentrasi pada produk setengah jadi dan baja terkait konstruksi. Pada 2025, ekspor didominasi oleh sekitar 8,1 juta ton billet, 2,2 juta ton tulangan, dan sekitar 0,9 juta ton produk canai panas, yang mengalir terutama ke negara-negara Teluk tetangga dan pasar Timur Tengah yang lebih luas. Pembeli regional ini mengandalkan billet Iran sebagai bahan baku kompetitif untuk pabrik canai hilir mereka sendiri serta tulangan dan baja canai panas Iran untuk proyek infrastruktur dan konstruksi. Seluruh struktur arus ekspor ini terkait erat dengan profil produksi Mobarakeh Steel Company dan Khuzestan Steel Company, yang keduanya berfungsi sebagai simpul inti untuk produksi baja lembaran berkualitas tinggi dan produk setengah jadi skala besar. Penghentian operasi kedua kompleks ini oleh karena itu tidak sekadar memangkas porsi marjinal dari pengiriman luar negeri Iran; hal ini secara langsung mengurangi kapasitas ekspor efektif negara tersebut, khususnya untuk billet dan produk lembaran berkualitas lebih tinggi yang sulit direplikasi dalam skala besar melalui pabrik-pabrik kecil yang tersebar.

Konsekuensi langsung dari gangguan akibat perang adalah kompresi tajam volume ekspor, terutama di segmen yang paling bergantung pada output pabrik terintegrasi. Ketersediaan billet dan baja lembaran mengetat dalam jangka pendek, memaksa pembeli regional di Teluk dan seluruh Timur Tengah untuk mencari pemasok alternatif seperti Arab Saudi, UEA, India, dan Tiongkok. Seiring pasar-pasar ini mendiversifikasi pengadaan mereka, pangsa Iran dalam perdagangan regional mungkin melemah sementara, khususnya di segmen baja lembaran berkualitas lebih tinggi dan konstruksi kelas premium di mana negara ini pernah memiliki keunggulan harga-kualitas yang kuat. Pergeseran ini mencerminkan sifat hulu dari guncangan produksi, di mana kendala dalam output baja mentah merambat langsung menjadi pengurangan ekspor.

Kendala logistik semakin memperparah guncangan arus perdagangan, menambahkan lapisan gangguan kedua di atas penghentian pabrik dan pembatasan energi. Pada fase awal konflik, Iran secara efektif menutup Selat Hormuz, kemudian mengizinkan lalu lintas terbatas bagi kapal yang mengangkut barang esensial di bawah protokol koordinasi ketat. Hal ini menciptakan ketidakpastian dalam jadwal pengiriman, meningkatkan biaya asuransi, dan mengganggu saluran perdagangan normal—semuanya memperketat kapasitas eksekusi ekspor baja. Meskipun beberapa pabrik tetap beroperasi dan dapat memproduksi volume yang dapat diekspor, kemampuan untuk mengirimkan volume tersebut secara andal ke pasar regional dibatasi oleh premi angkutan yang lebih tinggi, waktu tunggu yang lebih lama, dan risiko pengalihan rute. Sektor baja akibatnya menghadapi guncangan tiga lapis: pengurangan kapasitas ekspor akibat penghentian pabrik terintegrasi utama, gangguan pada jaringan logistik yang mendukung pergerakan baja, dan pembatasan pemanfaatan yang didorong energi pada pabrik berbasis EAF yang lebih kecil. Faktor-faktor ini secara signifikan membatasi arus perdagangan baja Iran dalam jangka pendek, membentuk ulang keseimbangan pasokan dan permintaan regional serta mengubah cara negara ini memposisikan diri dalam ekosistem perdagangan baja global.

Dampak Pasar: Pengurangan Jangka Pendek Pasokan Baja Setengah Jadi dari Iran

Penghentian operasi Mobarakeh Steel Company dan Khouzestan Steel Company diperkirakan akan mengurangi surplus ekspor Iran alih-alih langsung memengaruhi konsumsi domestik. Bahkan dengan gencatan senjata sementara, pemulihan produksi baja kemungkinan tidak akan cepat, karena perbaikan fasilitas terintegrasi dan infrastruktur pendukung mungkin memakan waktu berbulan-bulan. Penundaan ini kemungkinan akan memperketat pasokan di pasar baja setengah jadi, khususnya untuk billet dan slab, di mana Iran secara tradisional menjadi pemasok regional utama. Dalam jangka pendek, Iran kemungkinan akan memangkas volume ekspor untuk memprioritaskan pasokan domestik, mengurangi ketersediaan bagi pembeli Timur Tengah dan memberikan dukungan harga moderat di pasar baja setengah jadi regional.

Beberapa faktor struktural dapat memperpanjang gangguan ini.

-

Risiko keamanan: Permusuhan yang berlanjut dapat menunda rekonstruksi dan memperpanjang kerugian produksi.

-

Kendala teknologi dan sanksi: Akses terbatas terhadap peralatan dan suku cadang dapat mengurangi efisiensi perbaikan dan pemanfaatan kapasitas.

-

Tekanan fiskal: Pengeluaran rekonstruksi dan pertahanan dapat menunda investasi dan memperlambat pemulihan kapasitas.

Di dalam negeri, harga baja mungkin menguat karena ketersediaan bahan baku yang lebih ketat, tetapi konsumsi diperkirakan tetap stabil karena ekspor menyesuaikan terlebih dahulu. Jika penghentian berlanjut, Iran mungkin secara selektif meningkatkan impor produk lembaran dan berlapis berkualitas lebih tinggi, sambil mempertahankan ekspor baja panjang berkualitas lebih rendah. Secara keseluruhan, hasil pasar yang paling mungkin adalah pengurangan ekspor Iran, permintaan domestik yang stabil, dukungan harga regional yang moderat, dan pergeseran sementara arus perdagangan ke pemasok alternatif.

![[SMM Perdagangan HRC Harian] Perdagangan Spot Melanjutkan Tren Lemah](https://imgqn.smm.cn/usercenter/hyiDc20251217171715.jpg)