"Era Nomaden" Perdagangan Tembaga Daur Ulang

Dengan pergeseran komprehensif kebijakan Malaysia dan meningkatnya hambatan administratif di Thailand secara implisit, "Zaman Keemasan" Asia Tenggara sebagai pusat transit global tembaga daur ulang memasuki hitungan mundur.

Sejak 2018, perdagangan tembaga daur ulang global memasuki "Era Nomaden" yang sangat volatil. Di tengah pembatasan ketat Tiongkok terhadap impor limbah padat, Asia Tenggara dengan cepat mengisi kekosongan dalam rantai pasok global, memanfaatkan keunggulan geografis dan regulasi tahap awal yang relatif longgar. Namun, kemakmuran yang dibangun di atas "lembah regulasi" ini secara bertahap bertransformasi seiring meningkatnya kesadaran lingkungan regional dan pergeseran logika administratif.

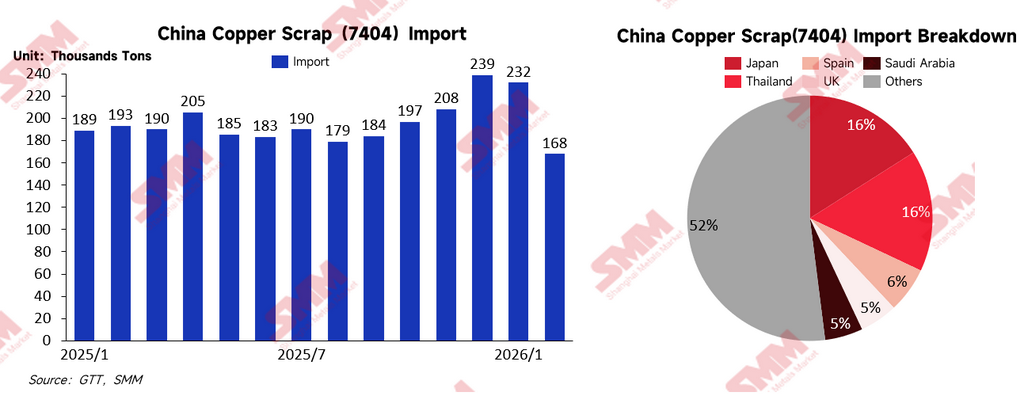

I. Tiongkok: "Arus Keluar Kapasitas" di Tengah Lonjakan Permintaan

Didorong oleh gelombang Energi Baru dan AI, permintaan sumber daya tembaga di sektor manufaktur Tiongkok mencapai titik tertinggi yang belum pernah terjadi sebelumnya, jauh melampaui kapasitas sistem daur ulang domestik. Selain itu, "garis merah" berstandar tinggi yang ditetapkan Tiongkok secara objektif menjadi katalis utama restrukturisasi peta perdagangan tembaga daur ulang Asia, memaksa skrap berkadar rendah bermigrasi ke Asia Tenggara untuk pra-pemrosesan.

Didorong oleh tekanan ganda biaya dan pengetatan kepatuhan, tren pemindahan kapasitas ke Thailand, Indonesia, dan Vietnam semakin menonjol. Di masa depan, seiring pengetatan kebijakan perlindungan sumber daya di negara-negara pengekspor, impor tembaga daur ulang Tiongkok diperkirakan mengalami pergeseran struktural dari bahan baku ke tembaga blister dan tembaga anoda. Meskipun volume impor fisik mungkin mundur dari puncaknya, posisi Tiongkok sebagai penentu arah pasar tembaga daur ulang global tetap tak terbantahkan.

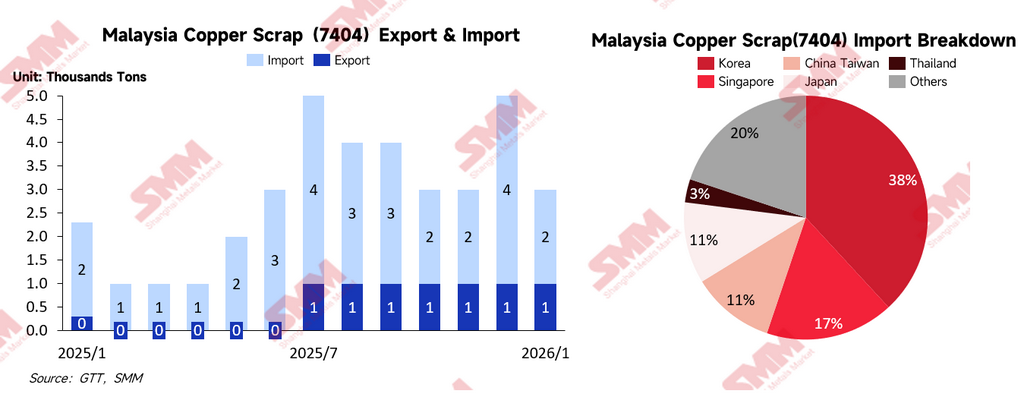

II. Malaysia: Dari "Pusat Transit" ke "Zona Masuk Berstandar Tinggi"

Malaysia pernah menjadi jantung pemrosesan tembaga daur ulang di Asia Tenggara. Namun, dengan pemberlakuan komprehensif standar SIRIM dan pengetatan sistem audit lapangan, negara ini secara efektif menyelesaikan "keluar paksa" bagi operasi pembongkaran kelas rendah. Saat ini, orientasi kebijakan Malaysia jelas: mengeliminasi kapasitas kelas rendah dan mempertahankan pemrosesan bernilai tambah tinggi. Meskipun transisi ini memurnikan lingkungan industri lokal, hal ini juga memaksa perusahaan dengan toleransi biaya kepatuhan yang lebih rendah untuk bermigrasi ke Indonesia, Thailand, dan Vietnam.

Perlu dicatat bahwa, karena keterbatasan metode statistik administratif dan faktor non-standar dalam deklarasi perdagangan, data ekspor resmi Malaysia sering menunjukkan "ketidakselarasan statistik" yang signifikan dengan volume perdagangan aktual. Misalnya, statistik bulanan Malaysia untuk ekspor tembaga daur ulang sering berkisar sekitar seribu ton, sementara catatan bea cukai Tiongkok untuk impor dari Malaysia kerap melampaui angka sepuluh ribu ton. Fenomena ini mencerminkan kebutuhan akan granularitas yang lebih tinggi dalam statistik perdagangan lokal dan menunjukkan bahwa logika koordinasi administratif yang kompleks dalam proses kliring telah secara signifikan mengganggu akurasi data resmi.

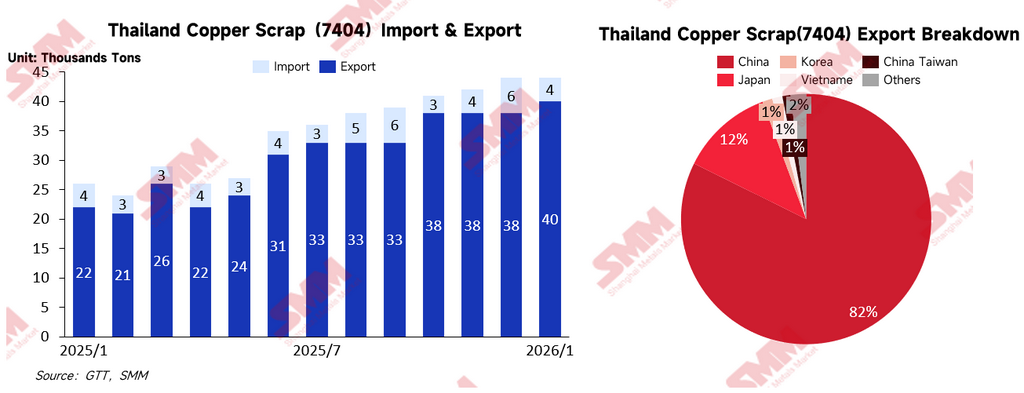

III. Thailand: Lonjakan "Biaya Koordinasi Administratif"

Sejak 2025, volume impor dan ekspor tembaga daur ulang Thailand berfluktuasi secara signifikan, dan pasar merasakan pengetatan kebijakan. Namun, penelitian mendalam mengungkapkan bahwa "pengetatan" ini tidak sepenuhnya berasal dari perubahan hukum eksplisit, melainkan dari friksi fungsional antardepartemen yang kompleks.

Karena impor tembaga daur ulang melibatkan verifikasi PPN (Pajak Pertambahan Nilai), terdapat ketidakselarasan halus antara departemen Bea Cukai (yang bertanggung jawab atas pengawasan pajak) dan Kementerian Perindustrian (yang bertanggung jawab atas izin produksi dan emisi lingkungan) terkait batas yurisdiksi dan tujuan pengelolaan mereka. Biaya koordinasi internal ini—yang lahir dari ketidaksepakatan mengenai alokasi sumber daya administratif dan interpretasi penegakan—pada akhirnya dialihkan ke perusahaan. Dengan memperkuat inspeksi lingkungan dan peninjauan izin, Kementerian Perindustrian secara efektif menaikkan "biaya friksi administratif" bagi seluruh industri. Bagi pedagang, ini lebih menantang daripada pengetatan kebijakan eksplisit, karena menciptakan ketidakpastian yang sangat besar, menyebabkan penurunan efisiensi kliring dan melemahnya ekspektasi kepatuhan.

IV. Arah Pasar Masa Depan

Seiring saluran ganda Malaysia-Thailand menghadapi regulasi bertekanan tinggi, ke mana tembaga daur ulang akan mengalir di pasar Asia?

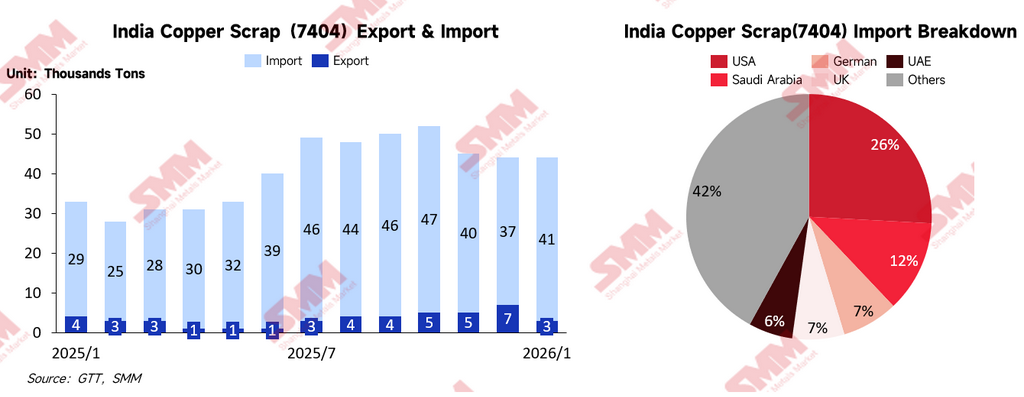

India: "Labirin Kompleks" dengan Pertumbuhan Tinggi

Sebagai salah satu ekonomi dengan pertumbuhan tercepat di dunia, permintaan eksplosif India terhadap tembaga mendorong kenaikan berkelanjutan impor tembaga daur ulang. Namun, tantangan India terletak pada birokrasi yang kompleks, standar BIS yang volatil, dan tingkat pemenuhan kontrak yang relatif rendah. Bagi pedagang yang mencari pasokan stabil, India tetap menjadi arena pertaruhan "imbal hasil tinggi, risiko tinggi".

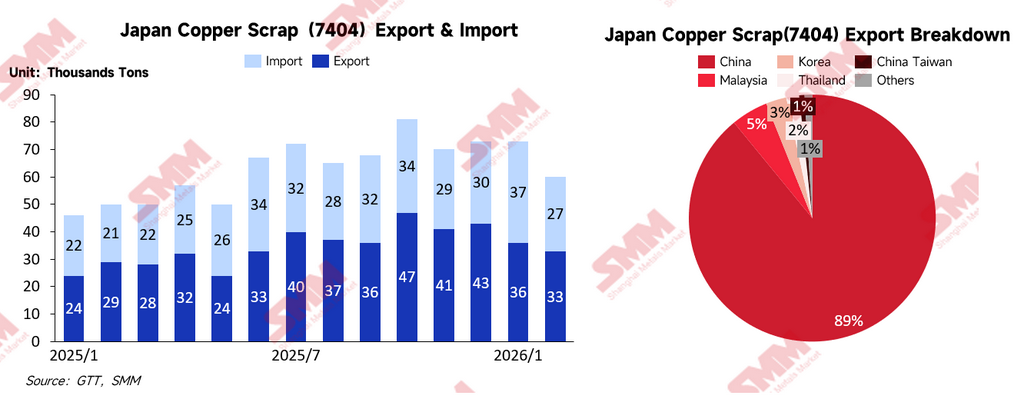

Jepang: Tempat Berlindung yang Pasti

Sebagai pasar matang yang berpengalaman, Jepang menawarkan kerangka hukum yang transparan. Dibandingkan dengan Asia Tenggara, risiko "zona abu-abu" atau friksi administratif sementara jauh lebih rendah. Selain itu, teknologi pembongkaran presisi dan kredibilitas kepatuhan tinggi Jepang telah mendorong penemuan kembali nilainya sebagai "pasar stabil" di tengah ketidakpastian Asia Tenggara.

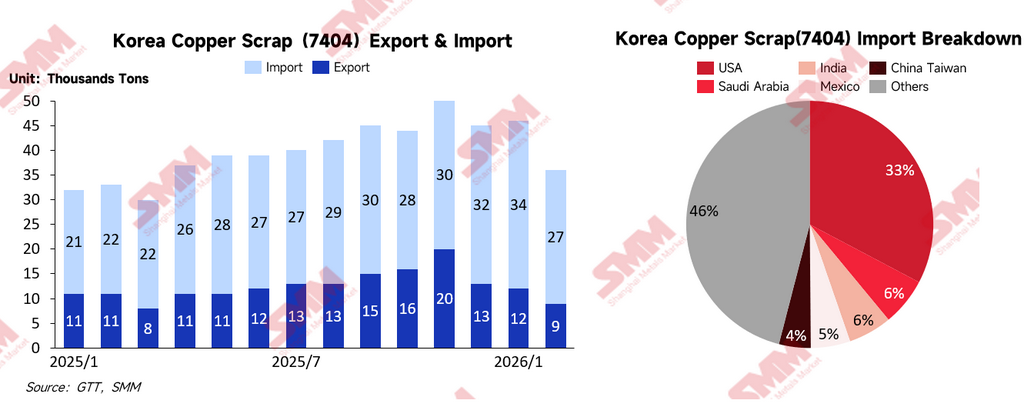

Korea Selatan: Surga Pemrosesan dengan Premi Tinggi

Korea Selatan memiliki industri peleburan yang matang dan basis manufaktur hilir (seperti pabrik foil dan batang tembaga). Dengan harga tembaga global yang tetap tinggi, perusahaan hilir Korea Selatan menunjukkan kapasitas penyerapan yang kuat dan daya tawar kompetitif untuk tembaga daur ulang. Namun, perlu dicatat bahwa bea cukai Korea Selatan baru-baru ini menindak ekspor ilegal dan penipuan pajak untuk memprioritaskan pasokan industri domestik, sehingga menaikkan ambang batas untuk re-ekspor.

Indonesia: Samudra Biru yang Sedang Berkembang

Fondasi manufaktur Indonesia yang kuat dan kondisi masuk awal yang relatif ramah menarik investasi asing yang signifikan. Namun, risiko potensial adalah "efek peniru"—apakah Indonesia akan mengikuti jejak Thailand dan Malaysia dengan mengetatkan kebijakan begitu industri mencapai skala tertentu. Hal ini tetap menjadi titik kewaspadaan tinggi bagi investor.

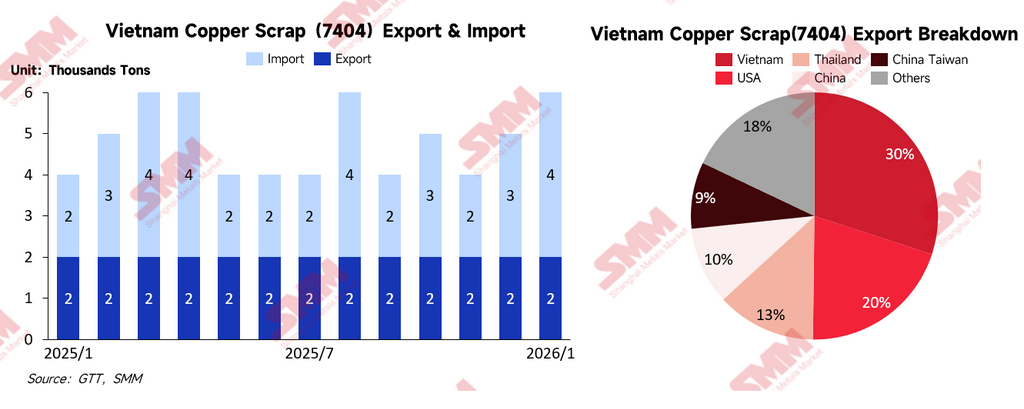

Vietnam: Kontrol Impor melalui "Dokumen Berkop Merah"

Inti regulasi Vietnam terletak pada ambang batas izin. Impor tembaga daur ulang memerlukan izin yang diterbitkan pemerintah, yang dikenal sebagai "Dokumen Berkop Merah," yang secara ketat mengaitkan kuota impor dengan kapasitas produksi aktual pabrik. Meskipun beberapa pedagang terus beroperasi dengan bekerja sama dengan "pabrik berizin," penerapan standar lingkungan QCVN 66:2024 telah memperketat penindakan terhadap "impor tanpa pemrosesan," menyebabkan ruang abu-abu ini runtuh dengan cepat.

Timur Tengah: Diskon Geopolitik

Negara-negara seperti UEA dan Arab Saudi aktif di sektor logam daur ulang, menawarkan keunggulan biaya energi yang jelas. Namun, terpengaruh oleh krisis Laut Merah baru-baru ini dan ketidakstabilan regional, keamanan logistik tetap menjadi hambatan yang tak terhindarkan. Selain itu, kekhawatiran pasar mengenai tingkat pemenuhan kontrak menjadi kendala bagi kawasan ini untuk menjadi pasar arus utama dalam jangka pendek.

V. Model Biaya Pajak Pasar Utama Asia

Dalam restrukturisasi rantai pasok tembaga daur ulang global, struktur pajak merupakan penentu utama arus perdagangan. Di luar biaya PPN dan tarif eksplisit, pembatasan ekspor dan efisiensi sistem Kredit Pajak Masukan (ITC) merupakan indikator inti. Tabel di bawah ini menguraikan struktur pajak untuk tembaga daur ulang (HS 7404) di negara-negara perdagangan utama Asia, memberikan referensi bagi perusahaan yang mencari jalur paling ekonomis dan patuh di tengah manuver kebijakan yang kompleks.

| Wilayah |

PPN/GST/SST |

Bea Masuk |

Bea Ekspor |

|

Tiongkok |

13% |

0% |

30% |

|

Malaysia |

10% (SST) |

0% |

10% |

|

Thailand |

7% |

0% |

10% |

|

Vietnam |

8% |

0% |

22% |

|

Indonesia |

11% |

0% |

5% |

|

Korea |

10% |

0% |

0% |

|

India |

18% |

0% |

0% |

|

Jepang |

10% |

0% |

0% |

VI. Kesimpulan: Dari "Mencari Lembah" ke "Memperdalam Kepatuhan"

Sejarah migrasi perdagangan tembaga daur ulang Asia pada dasarnya adalah hitungan mundur dari menyusutnya dividen kebijakan. "Zona abu-abu" perdagangan secara sistematis dibongkar oleh logika administratif yang semakin formal di semua negara. Baik itu "dorongan" berstandar tinggi Tiongkok, friksi fungsional Thailand, audit pajak Korea Selatan, maupun pengetatan regulasi Vietnam, semua tanda mengarah pada satu sinyal: perdagangan tembaga daur ulang bergerak dari era "pertumbuhan liar" menuju era "operasi yang patuh."

Daya saing inti pasar masa depan tidak lagi ditentukan oleh siapa yang dapat menemukan wilayah dengan pengawasan paling longgar, melainkan oleh siapa yang paling cepat beradaptasi dan terintegrasi ke dalam logika administratif dan lingkungan yang semakin terstandarisasi.