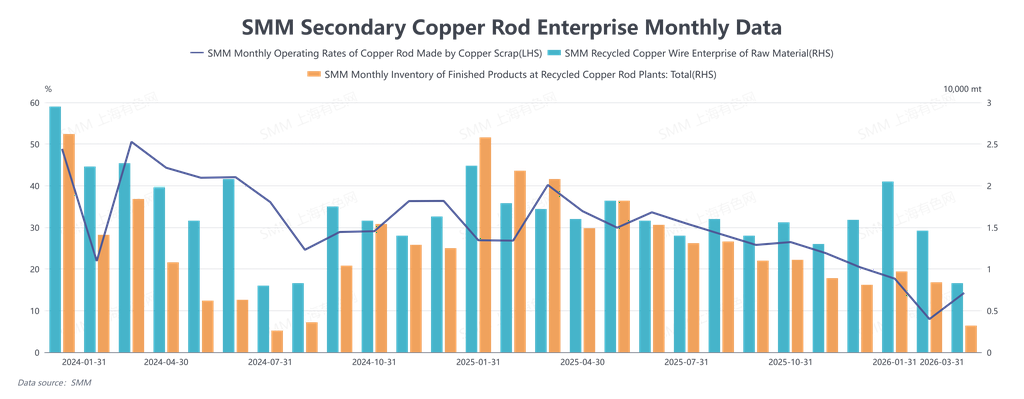

Tingkat utilisasi batang tembaga sekunder pada Maret 2026 tercatat 14,25%, di bawah ekspektasi 16,26%, naik 6,27 poin persentase secara MoM dan turun 25,93 poin persentase secara YoY. Pada bulan Maret, pasar batang tembaga sekunder Tiongkok tertekan oleh berbagai faktor termasuk fluktuasi tajam harga tembaga, pendalaman reformasi kebijakan fiskal dan perpajakan industri, serta ketatnya pasokan bahan baku secara struktural, sehingga gagal menunjukkan pemulihan musiman yang biasa terjadi. Kontradiksi utama pasar sepanjang bulan berevolusi secara bertahap — dari "ekspektasi kebijakan yang belum jelas menekan dimulainya kembali produksi" menjadi "biaya rigid menggerus keuntungan," dan akhirnya menjadi "ketatnya pasokan bahan baku membatasi produksi" — meninggalkan industri dalam dilema "ada pesanan tetapi tidak ada bahan baku dan sulit meraih keuntungan." Pada awal Maret, fokus pasar tertuju pada apakah kebijakan fiskal dan perpajakan daerah serta detail operasional "reverse invoicing" akan diklarifikasi setelah Sidang Dua Sesi. Harga tembaga yang tinggi dan prospek kebijakan yang ambigu sangat meredam keinginan perusahaan untuk melanjutkan produksi. Meskipun pekerja secara bertahap kembali bekerja setelah Festival Lampion, aktivitas pengadaan dan produksi aktual pulih secara lambat, dengan tingkat utilisasi hanya naik sedikit dari level rendah. Memasuki pertengahan Maret, fluktuasi tajam harga tembaga menjadi faktor dominan, dan perilaku perdagangan pasar menunjukkan karakteristik "didorong harga" yang jelas, meskipun volume transaksi aktual hanya meningkat terbatas. Perubahan struktural yang patut dicatat adalah, ketika batang tembaga sekunder beralih ke premium terhadap futures tembaga sementara pelat anoda dari skrap tetap mempertahankan diskon yang dalam, diferensial keuntungan pemrosesan antara keduanya berbalik. Hal ini mendorong beberapa perusahaan pemanfaatan skrap untuk mulai mensurvei pasar, mempertimbangkan mengalihkan sebagian kapasitas produksi pelat anoda dari skrap menjadi kapasitas batang tembaga sekunder, menyuntikkan variabel baru berupa realokasi kapasitas berbasis keuntungan real-time ke pasar.

Namun, pada akhir Maret, kontradiksi utama pasar bergeser tajam ke arah biaya dan pasokan. Seiring kebijakan "reverse invoicing" diimplementasikan sepenuhnya, perusahaan terpaksa membeli skrap tembaga berpajak dengan harga tinggi untuk menghindari risiko perpajakan, mendorong tarif pajak faktur bahan baku dari 9,1%–9,3% di awal bulan menjadi di atas 10,5%. Biaya rigid ini tidak dapat disesuaikan turun secara bersamaan ketika harga tembaga anjlok pada 18–19 Maret, mengakibatkan kerugian di mana harga skrap tembaga berpajak melebihi harga spot katoda tembaga. Selisih harga antara logam primer dan skrap terkompresi ke level ekstrem atau bahkan menjadi negatif, dan margin kotor penjualan batang tembaga sekunder tetap negatif secara persisten, dengan kelayakan ekonomi industri hilang sepenuhnya. Meskipun anjloknya harga tembaga sempat menstimulasi perusahaan kabel dan kawat pengguna akhir untuk beralih membeli batang tembaga sekunder spot karena waktu pengiriman batang katoda tembaga yang lama, permintaan yang didorong oleh "kesenjangan waktu pengiriman" ini tidak berkelanjutan. Menjelang akhir bulan, pasokan bahan baku menjadi kontradiksi yang dominan. Fluktuasi tajam harga tembaga menyebabkan pemasok skrap tembaga secara luas menahan penjualan dan menangguhkan penawaran harga, dengan likuiditas pasar hampir mengering. Sementara itu, penurunan harga tembaga di luar Tiongkok mengurangi pasokan impor, semakin memperparah ketatnya pasokan skrap tembaga berpajak di Tiongkok. Hal ini meninggalkan perusahaan batang tembaga sekunder dalam situasi "tidak ada beras untuk dimasak" — bahkan ketika pesanan ada, mereka tidak dapat memperoleh bahan baku yang stabil dan cukup untuk produksi. Industri berjuang di ambang kerugian dan penghentian produksi sepanjang bulan. Melihat ke depan pada April, pasar batang tembaga sekunder diperkirakan beralih dari "stagnasi total" di bulan Maret menuju "pemulihan tentatif yang lambat dan hati-hati," tetapi berbagai kendala menentukan bahwa jalur pemulihan akan penuh liku. Dari sisi pasokan, ketatnya pasokan skrap tembaga kemungkinan tidak akan teratasi secara fundamental dalam jangka pendek. Keengganan pemasok untuk menjual di tengah ketidakpastian harga akan berlanjut, dan dukungan biaya rigid dari sumber berpajak di bawah kebijakan "reverse invoicing" akan menjaga harga skrap tembaga tetap resilien terhadap penurunan. Selisih harga antara logam primer dan skrap diperkirakan beroperasi di kisaran relatif rendah 500–1.000 yuan/mt, sehingga sulit pulih ke level tradisional yang cukup untuk menstimulasi konsumsi berskala besar. Dari sisi permintaan, pemulihan pasar akan sangat bergantung pada stabilisasi dan pelebaran selisih harga antara batang katoda tembaga dan batang tembaga sekunder. Jika selisih harga dapat bertahan di atas 1.000 yuan, hal ini mungkin dapat menghidupkan kembali minat beli dari perusahaan kabel dan kawat hilir. Selain itu, tren "konversi kapasitas" yang muncul pada akhir Maret perlu dicermati. Jika batang tembaga sekunder terus mempertahankan premium atau diskon tipis terhadap futures, sementara margin keuntungan produksi pelat anoda tembaga dari skrap terkompresi, sebagian kapasitas yang beralih ke produksi batang tembaga sekunder dapat menjadi tambahan pasokan marjinal. Secara keseluruhan, apakah pasar dapat keluar dari kebuntuan pada April bergantung pada apakah "biaya kepatuhan," "pasokan bahan baku," dan "permintaan pengguna akhir" dapat menemukan keseimbangan baru. Perusahaan diperkirakan akan terus mengadopsi strategi hati-hati yaitu memproduksi berdasarkan penjualan dan membeli sesuai kebutuhan, perbaikan tingkat utilisasi akan menjadi proses yang lambat dan tidak stabil, dan pemulihan pasar sepenuhnya masih menunggu sinyal kebijakan yang lebih jelas, pasokan bahan baku yang lebih lancar, dan dukungan konsumsi pengguna akhir yang lebih kuat.

![Pemulihan Sentimen Makro Menopang Harga Tembaga, Selisih Harga Tembaga SHFE dan Tembaga BC Terus Terbalik [Komentar Tembaga BC SMM]](https://imgqn.smm.cn/usercenter/HAuaN20251217171710.jpg)