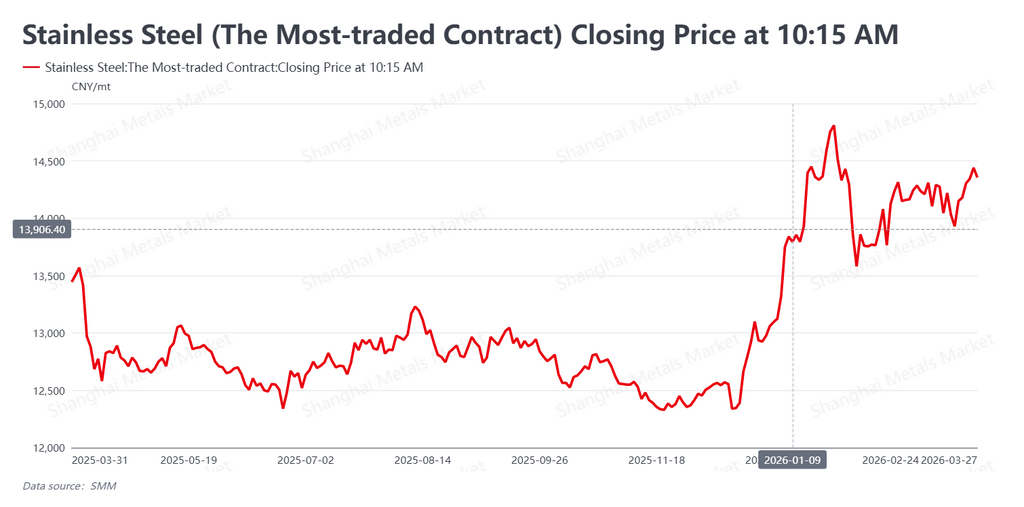

Menurut data SMM, pekan 23–27 Maret 2026 menandai fase akhir musim puncak permintaan tradisional Tiongkok yang dikenal sebagai “Maret Emas”. Selama pekan tersebut, kontrak berjangka baja nirkarat paling aktif (SS2605) mencatat pemulihan yang lebih kuat dalam kisaran terbatas, seiring fundamental yang lemah berbenturan dengan dukungan makro yang kembali menguat. Hingga penutupan pada 27 Maret, kontrak tersebut naik ke RMB 14.355/mt (sekitar USD 2.076/mt), naik RMB 205/mt (sekitar USD 29,65/mt) dari RMB 14.150/mt (sekitar USD 2.047/mt) sepekan sebelumnya.

Ciri utama pekan itu adalah kontras tajam antara fundamental pasar spot yang lemah dan ekspektasi pasar yang tetap tangguh. Permintaan fisik tetap biasa-biasa saja, dan persediaan sosial kembali memasuki fase akumulasi. Meski demikian, kontrak berjangka baja nirkarat mendapat dukungan kuat dari meredanya kekhawatiran atas Timur Tengah, ketidakpastian terkait kebijakan di sektor nikel Indonesia, serta dukungan likuiditas dari bank sentral Tiongkok. Akibatnya, harga mampu bertahan di batas bawah kisaran perdagangan terbaru dan kemudian memantul dari level tersebut.

Latar belakang makro: tekanan geopolitik mereda, tetapi suku bunga tetap menjadi hambatan

Pada tingkat makro, perkembangan di luar negeri maupun yang terkait Tiongkok sama-sama mengalami perubahan penting. Di Timur Tengah, krisis Selat Hormuz yang berlangsung hampir sebulan menunjukkan tanda-tanda mereda setelah misi Iran untuk Perserikatan Bangsa-Bangsa menyatakan bahwa kapal yang tidak bersifat bermusuhan masih dapat melintas dengan aman melalui selat tersebut dengan koordinasi bersama otoritas Iran. Hal itu membantu meredakan kekhawatiran akan gangguan besar pada pasokan energi.

Namun, dampak inflasi dari lonjakan harga minyak sebelumnya sudah terlihat di pasar suku bunga global. Imbal hasil obligasi pemerintah AS tetap tinggi, sehingga semakin membatasi ruang bagi ekspektasi pelonggaran agresif oleh The Fed. Di Tiongkok, bank sentral melakukan operasi MLF tenor satu tahun senilai RMB 500 miliar, setara sekitar USD 72,32 miliar, yang membantu menjaga kondisi likuiditas tetap cukup longgar. Meski pada dasarnya ini merupakan langkah rutin, kebijakan tersebut tetap membantu meredakan sebagian tekanan valuasi yang ditimbulkan oleh lingkungan suku bunga global yang tinggi dan memberikan tingkat dukungan tertentu pada batas bawah pasar.

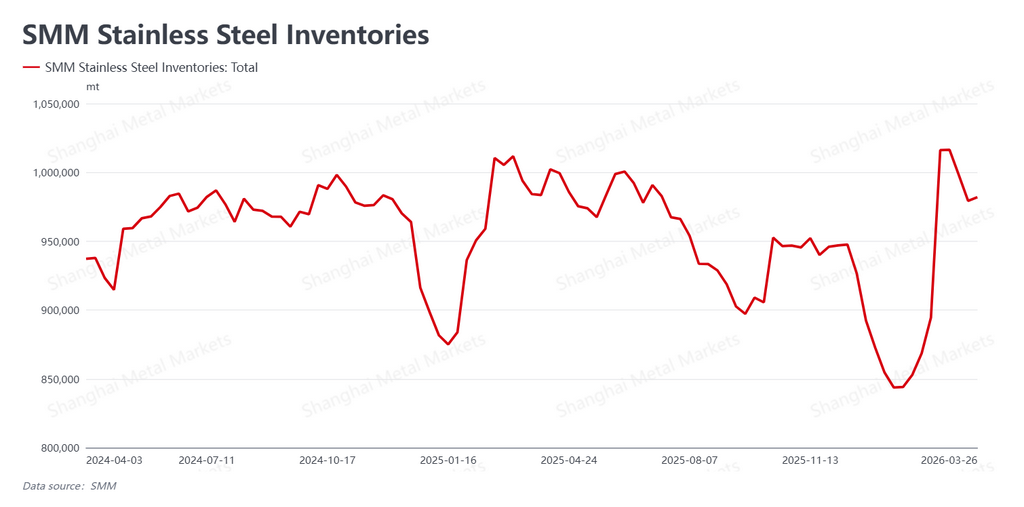

Fundamental: destocking terhenti saat persediaan kembali sedikit meningkat

Dari sisi fundamental, tren pengurangan persediaan terhenti mendadak, dan “Maret Emas” berakhir dengan hasil yang mengecewakan. Data SMM terbaru menunjukkan bahwa persediaan sosial gagal melanjutkan penurunan yang terlihat dalam dua pekan sebelumnya dan justru naik tipis menjadi 982.000 mt, dari 979.300 mt pada pekan sebelumnya, meningkat 2.700 mt.

Pembangunan kembali persediaan ini menyentuh titik sensitif pasar. Di pasar spot, pembeli hilir tetap melakukan pengisian ulang hanya sesuai kebutuhan, dengan minat yang sangat kecil untuk menimbun stok. Sepanjang Maret, aktivitas perdagangan tidak pernah menunjukkan momentum yang biasanya terkait dengan puncak permintaan musiman yang sesungguhnya. Pada saat yang sama, pabrik tetap mempertahankan jadwal produksi yang relatif tinggi, menciptakan ketidaksesuaian antara kedatangan barang yang terkonsentrasi dan permintaan yang lesu. Akibatnya, penyerapan persediaan menjadi semakin sulit, bukan semakin mudah, sehingga jelas membatasi ruang kenaikan lebih lanjut baik pada harga berjangka maupun harga spot.

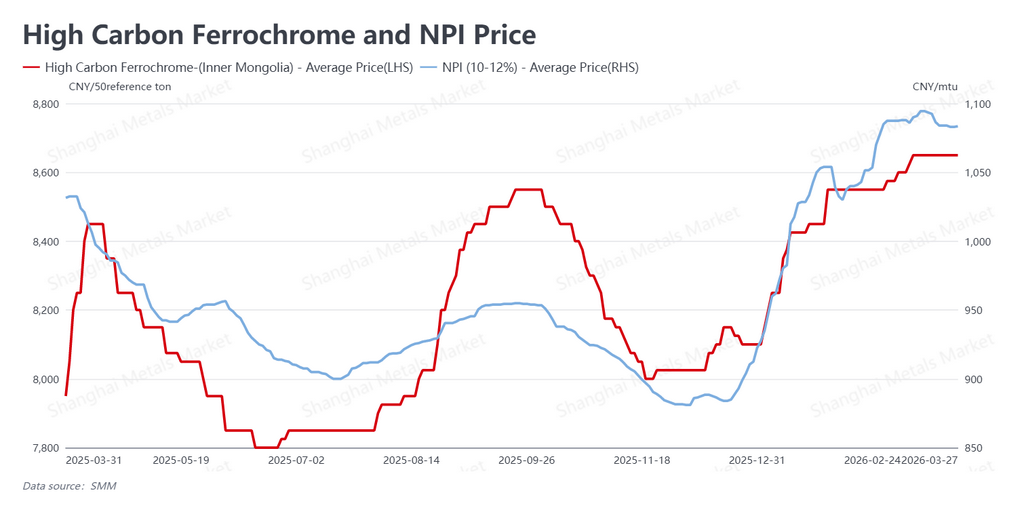

Dukungan biaya tetap kuat saat rumor kebijakan Indonesia mengguncang pasar

Dari sisi biaya, ketahanan tetap sangat menonjol, dengan spekulasi kebijakan baru menambah lapisan dukungan. Per 27 Maret, NPI kadar tinggi dikutip pada RMB 1.083,5 per unit nikel (sekitar USD 156,71 per unit nikel), sementara ferrokrom karbon tinggi tetap kokoh di RMB 8.650 per mt basis 50 (sekitar USD 1.251,07 per mt basis 50).

Meskipun fundamental spot yang lemah masih membuat pabrik cenderung menolak bahan baku yang mahal, pasar terguncang pekan ini oleh laporan dan rumor seputar kemungkinan pajak ekspor Indonesia serta pajak windfall atas produk nikel. Ketidakpastian kebijakan itu dengan cepat menghidupkan kembali sentimen bullish dan membantu harga hulu stabil meskipun pasar menghadapi tekanan koreksi. Dengan biaya bahan baku yang tetap tinggi, ruang penurunan kontrak berjangka baja nirkarat masih terlihat terbatas.

Prospek: dukungan makro menjadi dasar, permintaan lemah membatasi kenaikan

Secara keseluruhan, pasar pekan ini menjadi contoh jelas bahwa dukungan makro menentukan batas bawah penurunan sementara fundamental yang lemah membatasi kenaikan. “Maret Emas” berakhir tanpa menghadirkan kekuatan permintaan yang diharapkan banyak pihak, dan kembalinya akumulasi persediaan melemahkan argumen bullish dari perspektif fundamental. Meski demikian, efek gabungan dari injeksi MLF China sebesar RMB 500 miliar, meredanya ketegangan di Timur Tengah, dan spekulasi terkait pajak di Indonesia membantu mencegah pelemahan tajam dan justru memungkinkan harga pulih.

Ke depan, pasar kini memasuki periode “April Perak”. Dengan persediaan yang masih tinggi dan produksi pabrik yang tetap besar, fundamental saat ini belum cukup mendukung reli kuat satu arah. Pada saat yang sama, dukungan biaya masih cukup kokoh sehingga penurunan tajam sulit terjadi. Dalam jangka pendek, kontrak berjangka baja nirkarat paling aktif diperkirakan tetap bergerak dalam kisaran yang lebar. Pelaku pasar perlu mencermati dengan saksama apakah langkah kebijakan Indonesia akan resmi diterapkan dan seberapa cepat persediaan spot terserap setelah periode libur. Untuk saat ini, mengejar kenaikan harga secara agresif masih terlihat berisiko.

Ditulis oleh: Bruce Chew | bruce.chew@smm.cn +60.116.708.7088

![[SMM Kilasan Pasar Nikel] Industri Nikel Indonesia Mencari Kejelasan Apakah NPI Termasuk dalam Aturan Wajib Ekspor DSI](https://imgqn.smm.cn/usercenter/qLeLR20251217171733.jpg)

![[SMM Kilasan Pasar Nikel] Harita Nickel Laporkan Pendapatan Q1 2026 Sebesar Rp6,81 Triliun (~$418 Juta), Sepanjang Tahun 2025 Sebesar Rp29,63 Triliun](https://imgqn.smm.cn/usercenter/yaAtG20251217171733.jpg)

![[SMM Kilasan Pasar Nikel] First Atlantic Mendapat Izin Newfoundland untuk Memajukan Proyek Ni-Co Awaruite dan Uji H2 Geologis](https://imgqn.smm.cn/usercenter/sKmGT20251217171733.jpg)