Industri baja India telah muncul sebagai salah satu pasar baja utama dengan pertumbuhan tercepat di dunia, didukung oleh pertumbuhan makroekonomi yang kuat, ekspansi infrastruktur, dan industrialisasi yang semakin cepat. Sebagai produsen dan konsumen baja terbesar kedua di dunia, India terus memperluas kapasitas, sementara permintaan domestik, yang terutama didorong oleh konstruksi, manufaktur, dan transportasi, menyerap sebagian besar tambahan pasokan.

Pada saat yang sama, kebijakan perdagangan seperti langkah pengamanan dan anti-dumping membentuk ulang persaingan impor, sementara ekspor berperan sebagai mekanisme penyeimbang di tengah peningkatan produksi. Ke depan, pasar diperkirakan akan tetap relatif seimbang dalam jangka pendek, dengan pertumbuhan permintaan yang secara umum sejalan dengan pasokan. Prospek jangka panjang tetap positif secara struktural, mengingat konsumsi baja per kapita yang rendah dan dukungan kebijakan yang berkelanjutan untuk pengembangan infrastruktur dan industri.

Lingkungan Makro: Pertumbuhan Tinggi Bertemu Pasar yang Secara Struktural Masih Kekurangan Baja

Pasar baja India terus ditopang oleh salah satu latar belakang makro terkuat di antara ekonomi utama, tetapi poin utamanya bukan hanya pertumbuhan, melainkan kombinasi antara pertumbuhan tinggi dan konsumsi baja jadi per kapita yang rendah.

Pertumbuhan makro: India melampaui ekonomi utama:

-

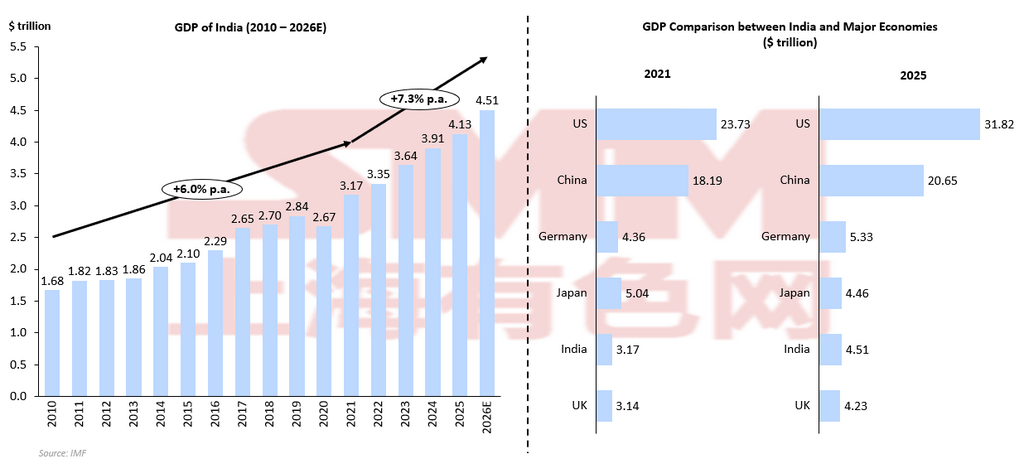

PDB India diproyeksikan tumbuh ~7% pada 2026E, lebih tinggi daripada Tiongkok (4,5%), Amerika Serikat (2,4%), Uni Eropa (1,3%), dan Jepang (0,7%).

-

Hal ini menempatkan India sebagai salah satu ekonomi utama dengan pertumbuhan tercepat dan lebih cepat daripada Tiongkok, pembanding yang paling relevan untuk permintaan baja.

-

Pertumbuhan makro yang kuat memberikan landasan yang kokoh bagi ekspansi konsumsi baja yang berkelanjutan.

Model pertumbuhan yang intensif baja:

-

Ekspansi ekonomi India tetap dipimpin oleh infrastruktur dan manufaktur, bukan oleh sektor jasa.

-

Pertumbuhan sangat terkait dengan urbanisasi, industrialisasi, dan penciptaan aset fisik, yang semuanya merupakan sektor intensif baja.

-

Ini berarti pertumbuhan PDB di India diterjemahkan lebih langsung menjadi pertumbuhan permintaan baja.

Belanja infrastruktur yang didorong kebijakan:

-

Anggaran Persatuan FY2026–27 mengusulkan belanja modal publik sebesar ₹12,2 lakh crore, sekitar +9% YoY.

-

Belanja modal publik mendukung permintaan baja melalui jalan raya, perkeretaapian, infrastruktur perkotaan, logistik, dan proyek industri.

-

Karena itu, belanja fiskal bertindak sebagai saluran transmisi utama dari pertumbuhan makro ke konsumsi baja.

Kesenjangan konsumsi baja per kapita:

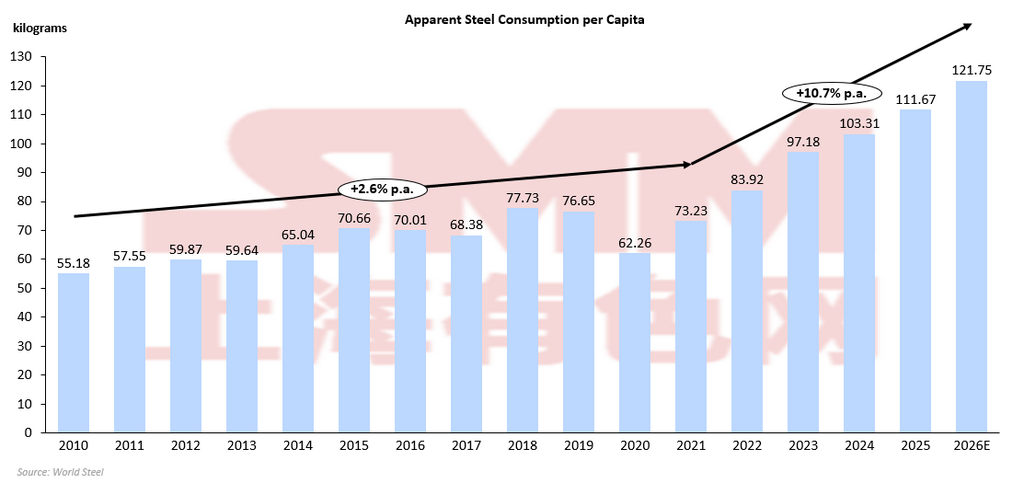

-

Konsumsi baja jadi per kapita India mencapai 103,31 kg pada 2024, dibandingkan dengan rata-rata global 214,7 kg dan 601,1 kg di Tiongkok.

-

Ini menunjukkan bahwa India secara struktural masih kekurangan penggunaan baja, bahkan setelah bertahun-tahun pertumbuhan.

-

Kesenjangan ini menyoroti ruang yang besar bagi ekspansi permintaan jangka panjang.

Karena itu, India penting bagi industri baja global bukan semata-mata karena ekonominya besar dan tumbuh cepat, tetapi karena negara ini menggabungkan pertumbuhan PDB di atas negara sekelasnya dengan penggunaan baja per kapita yang masih rendah. Hal ini memberi India momentum kuat dalam jangka pendek sekaligus ruang pertumbuhan jangka panjang. Bagi produsen, pedagang, dan analis baja, ini berarti India sebaiknya dipandang bukan sebagai pasar siklikal yang matang, melainkan sebagai salah satu dari sedikit pasar berskala besar tempat permintaan baja masih dapat terus tumbuh secara struktural selama bertahun-tahun, asalkan pasokan domestik, harga, dan kondisi perdagangan tetap mendukung.

Arsitektur Kebijakan: Perlindungan Perdagangan dan Strategi Industri Bekerja Bersama untuk Mendukung Baja Domestik

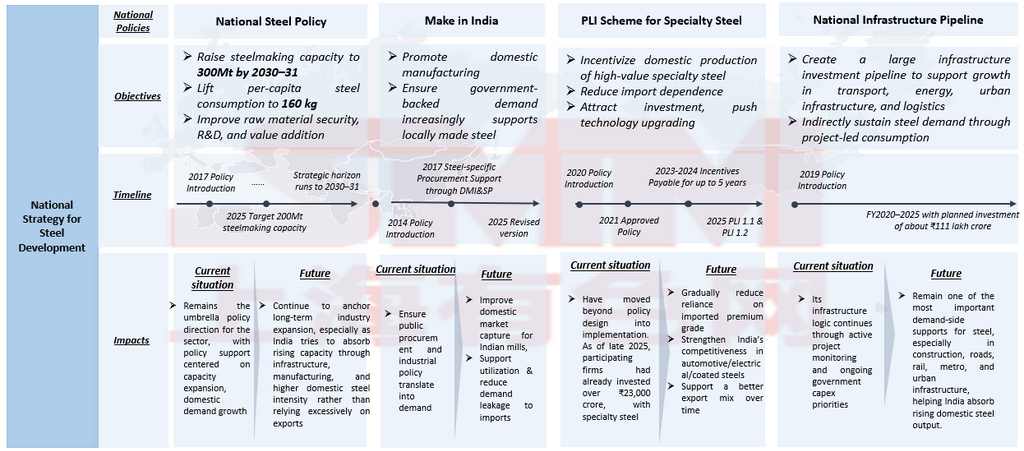

Pasar baja India dibentuk bukan oleh satu kebijakan tunggal, melainkan oleh kerangka kebijakan berlapis yang menggabungkan penciptaan permintaan, dukungan kapasitas domestik, dan pengelolaan impor. Alih-alih berjalan sendiri-sendiri, kebijakan-kebijakan ini bekerja bersama untuk memastikan bahwa permintaan baja India yang kuat dan didorong faktor makro semakin banyak ditangkap oleh produsen domestik. Kerangka kebijakan utama disajikan dalam tabel berikut.

Kebijakan nasional menunjukkan bahwa strategi baja India tidak dibangun hanya di atas satu instrumen. NSP 2017 menetapkan arah jangka panjang industri, Make in India berupaya memastikan permintaan domestik menguntungkan produsen lokal, PLI untuk Baja Khusus meningkatkan bauran produk dan mengurangi ketergantungan impor baja bermutu tinggi, dan NIP menciptakan basis permintaan intensif baja yang diperlukan untuk menyerap kapasitas yang terus bertambah. Interaksi lapisan kebijakan ini sangat krusial. Kebijakan infrastruktur dan industri meningkatkan permintaan baja, tetapi tanpa perlindungan perdagangan, sebagian permintaan tersebut dapat dipenuhi oleh impor. Selain itu, langkah pengamanan dan anti-dumping karena itu berfungsi sebagai alat penyeimbang pasar, memastikan bahwa ekspansi kapasitas domestik diterjemahkan menjadi utilisasi yang lebih tinggi, bukan persaingan harga yang makin ketat dari baja impor. Dalam praktik pasar, penerapan bea pengamanan mengurangi daya saing impor di seluruh kategori baja datar, sementara langkah anti-dumping mencegah eksportir mengalihkan pengiriman melalui negara asal tertentu. Persyaratan mutu BIS semakin memperkuat kerangka ini dengan membatasi masuknya material bermutu lebih rendah. Secara bersama-sama, kebijakan ini menggeser pasar baja domestik dari struktur penetapan harga berbasis paritas impor menjadi semakin ditentukan oleh fundamental penawaran-permintaan domestik. Pergeseran yang didorong kebijakan ini menjadi sangat penting menjelang 2026, ketika pasokan domestik diperkirakan terus meningkat. Dengan mengurangi tekanan impor, kerangka kebijakan ini memungkinkan pabrik baja domestik menyerap pertumbuhan permintaan tambahan, sementara ekspor bertindak sebagai mekanisme penyeimbang sekunder.

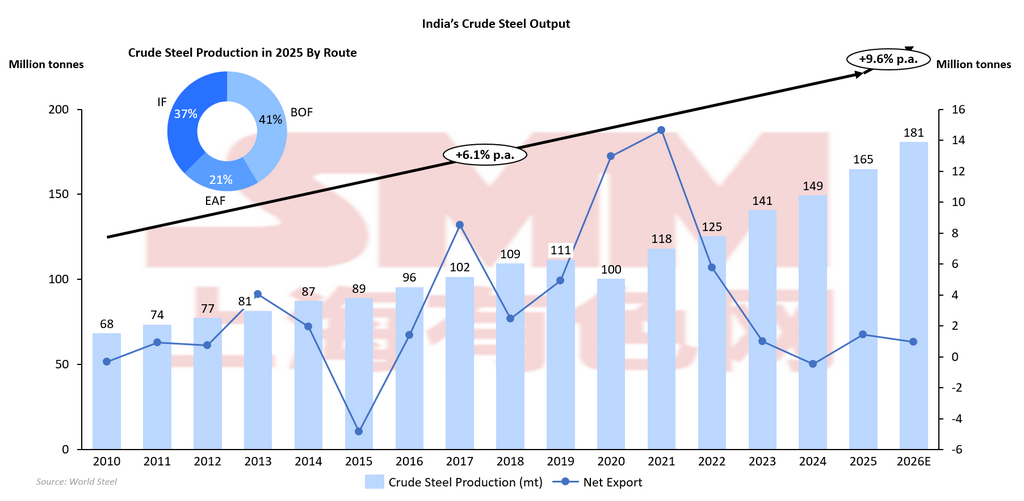

Sisi Penawaran: Ekspansi Kapasitas Berlanjut, Meningkatkan Pentingnya Utilisasi dan Penyerapan Pasar

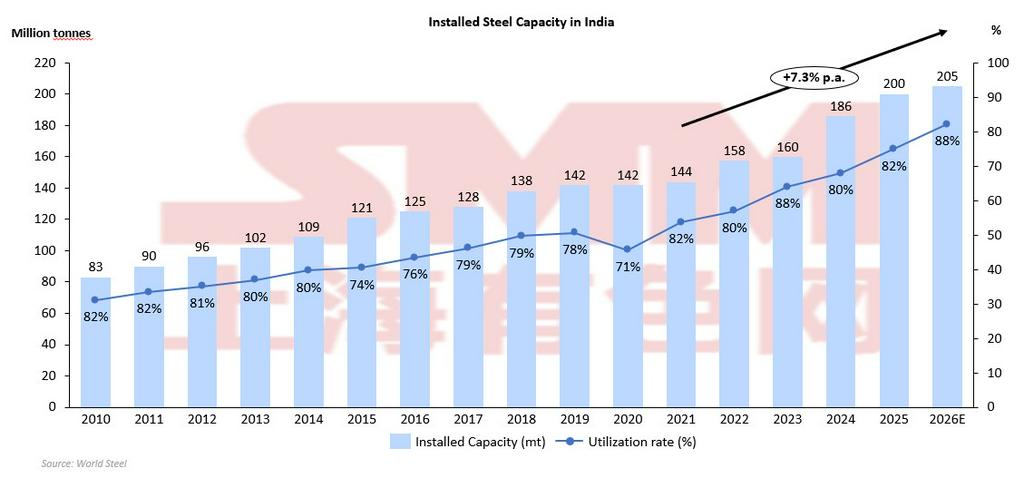

Dinamika sisi penawaran India memasuki fase kritis pada 2026E, ketika kapasitas produksi terus meningkat secara stabil sementara tingkat utilisasi membaik, mencerminkan penyerapan domestik yang lebih kuat dan tekanan impor yang berkurang. Kapasitas baja mentah domestik India meningkat dari 118 MTPA pada 2021 menjadi lebih dari 205 MTPA pada 2026E. Pada saat yang sama, utilisasi kapasitas menunjukkan tren naik dari kisaran terendah sekitar 70% menjadi sekitar 88%, yang menunjukkan bahwa pabrik domestik semakin mampu beroperasi pada tingkat yang lebih tinggi. Tren ganda ini, yaitu kenaikan produksi disertai perbaikan utilisasi, menunjukkan bahwa pertumbuhan pasokan sejauh ini secara umum sejalan dengan ekspansi permintaan, alih-alih menciptakan kelebihan kapasitas yang signifikan. Namun, lintasan kenaikan utilisasi juga menyoroti pergeseran struktural. Pada awal dekade ini, ekspansi kapasitas sering kali melampaui pertumbuhan permintaan, sehingga menghasilkan aset yang kurang dimanfaatkan. Perbaikan terbaru mencerminkan permintaan domestik yang lebih kuat, berkurangnya persaingan impor, dan perencanaan produksi yang lebih disiplin. Ini berarti industri baja India sedang beralih dari fase pembangunan kapasitas menuju fase ketika memaksimalkan utilisasi menjadi sama pentingnya. Utilisasi yang lebih tinggi meningkatkan efisiensi biaya dan menopang margin, tetapi juga meningkatkan risiko bahwa tambahan pasokan dapat melampaui permintaan jika pertumbuhan melambat.

Sisi permintaan: Ekspansi Struktural dengan Gangguan Siklus Sementara

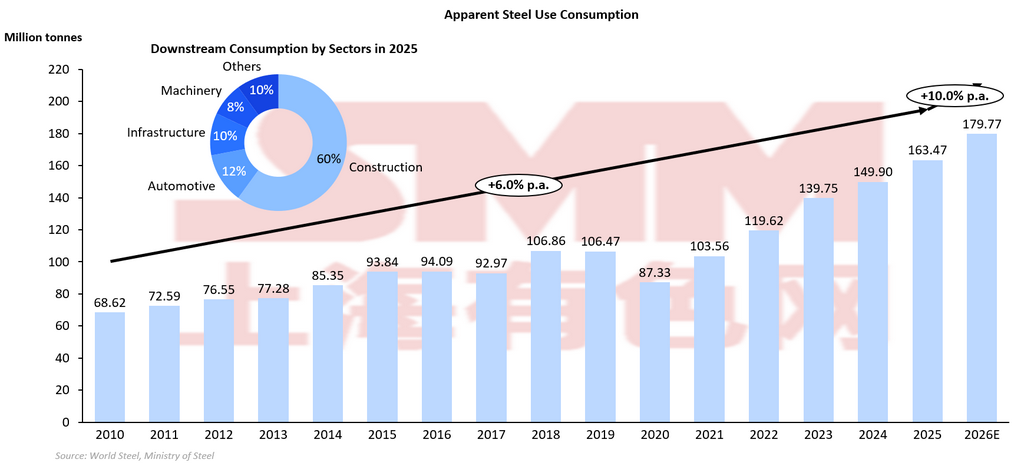

Konsumsi baja semu India menunjukkan tren pertumbuhan struktural jangka panjang yang jelas, bukan kontraksi. Permintaan meningkat stabil dari sekitar 68,6 Mt pada 2010 menjadi sekitar 163,5 Mt pada 2025, yang mengindikasikan sekitar pertumbuhan tahunan +6,2%, dan diproyeksikan mencapai sekitar 179,8 Mt pada 2026E. Ekspansi ini mencerminkan siklus berkelanjutan yang didorong permintaan, ditopang oleh investasi infrastruktur, aktivitas konstruksi, dan pertumbuhan manufaktur. Yang penting, lintasan pertumbuhan ini tidak linear; penurunan jangka pendek, seperti pelemahan yang terlihat pada 2017 dan penurunan tajam pada 2020, merupakan gangguan siklus, bukan kemerosotan struktural, dengan permintaan yang segera pulih setelahnya. Ciri paling menonjol dari tren permintaan adalah percepatan setelah 2020, ketika konsumsi naik dari 87,3 Mt pada 2020 menjadi hampir 180 Mt pada 2026E, yang secara efektif berlipat ganda dalam enam tahun. Ekspansi cepat ini menunjukkan bahwa permintaan baja India sedang memasuki fase pertumbuhan tinggi yang didorong oleh urbanisasi dan perluasan infrastruktur. Konstruksi tetap menjadi sektor konsumsi dominan, mencakup sekitar 60% dari permintaan hilir, yang berarti aktivitas infrastruktur dan real estat secara langsung membentuk tren konsumsi baja secara keseluruhan. Seiring belanja modal yang dipimpin pemerintah terus berlanjut, permintaan dasar tetap tangguh bahkan selama penyesuaian pasar jangka pendek.

Dari perspektif keseimbangan pasar, proyeksi pertumbuhan permintaan +10% pada 2026E sedikit melampaui pertumbuhan pasokan, yang menunjukkan bahwa tambahan produksi akan sebagian besar diserap di dalam negeri. Ini memperkuat pandangan bahwa pasar baja India secara struktural digerakkan oleh permintaan, bukan oleh ekspor. Alih-alih menandakan perlambatan, prospek 2026 menunjukkan ekspansi yang berlanjut dengan volatilitas yang lebih terkendali, di mana pertumbuhan permintaan menjadi stabil setelah akselerasi cepat pascapandemi. Dengan demikian, sisi permintaan diperkirakan akan memberikan dukungan mendasar bagi harga domestik sekaligus mempertahankan tingkat utilisasi kapasitas yang tinggi di seluruh produsen baja domestik.

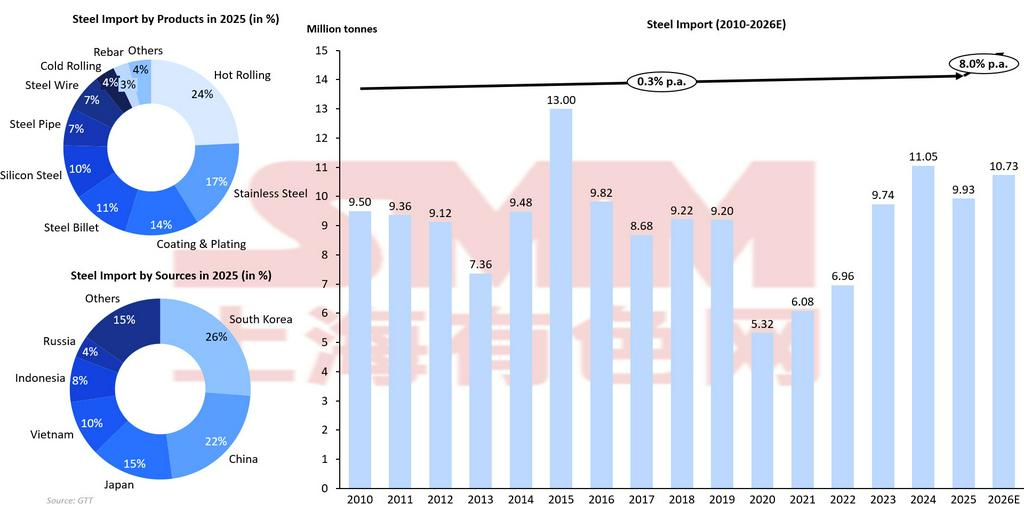

Impor: Penurunan Keseluruhan Berlanjut, tetapi Impor Baja Jadi di Segmen Niche Menunjukkan Ketahanan

Tren impor baja India mencerminkan penurunan struktural bertahap dalam ketergantungan pada impor, namun dengan ketergantungan selektif yang tetap berlanjut pada produk baja jadi. Seperti ditunjukkan dalam grafik, impor berfluktuasi di kisaran 9–10 Mt selama 2010–2019, mencapai puncak 13,0 Mt pada 2015, lalu turun tajam menjadi 5,3 Mt pada 2020 di tengah gangguan terkait pandemi. Impor kemudian pulih, mencapai sekitar 11,0 Mt pada 2024, sebelum stabil di sekitar 10,7 Mt pada 2026E, yang mengindikasikan tren jangka panjang yang melandai namun sedikit menurun. Pola ini menunjukkan bahwa meskipun India mengurangi ketergantungan pada impor, negara ini tidak menghapuskannya, yang mencerminkan kesenjangan struktural dalam bauran produk, bukan kekurangan pasokan secara keseluruhan.

Dari perspektif kebijakan, bea pengamanan, langkah anti-dumping, dan ekspansi kapasitas domestik merupakan pendorong utama tren penurunan ini. Langkah-langkah ini menghambat impor berharga rendah dan mendukung produsen domestik, khususnya pada baja kelas komoditas. Namun, komposisi impor menunjukkan bahwa produk baja jadi tetap mendominasi permintaan impor, yang menandakan bahwa impor semakin terkonsentrasi pada segmen khusus. Pada 2025, produk canai panas menyumbang 24% dari impor, diikuti oleh baja tahan karat (17%), baja berlapis dan baja pelat (14%), dan billet baja (11%). Distribusi ini menunjukkan bahwa impor semakin tidak terkait dengan substitusi volume dan lebih terkait dengan diferensiasi kualitas serta permintaan spesifik produk. Diversifikasi sumber semakin memperkuat interpretasi ini. Korea Selatan (26%) dan Tiongkok (22%) tetap menjadi pemasok terbesar, diikuti oleh Jepang (15%) dan Vietnam (10%). Negara-negara ini biasanya mengekspor baja datar bermutu lebih tinggi, baja khusus, atau produk berteknologi maju. Keberlanjutan kehadiran mereka dalam struktur impor India menunjukkan bahwa produsen domestik belum sepenuhnya menutup kesenjangan di segmen kelas atas tertentu. Akibatnya, bahkan ketika volume impor total menurun, impor baja jadi dalam kategori tertentu dapat tetap stabil atau bahkan meningkat.

Ketahanan impor yang selektif ini sejalan dengan model pertumbuhan India yang didorong oleh permintaan. Meningkatnya permintaan domestik untuk infrastruktur, otomotif, dan manufaktur memerlukan beragam mutu baja, yang sebagian di antaranya belum sepenuhnya diproduksi di dalam negeri. Oleh karena itu, impor berfungsi sebagai mekanisme pelengkap untuk mengisi kesenjangan produk tertentu, bukan sebagai tanda kelebihan pasokan atau lemahnya produksi domestik. Secara keseluruhan, dinamika impor India menunjukkan pergeseran struktural dari impor yang didorong volume menjadi impor ceruk yang didorong kualitas. Meskipun ketergantungan impor total secara bertahap menurun karena perlindungan kebijakan dan ekspansi kapasitas, impor baja jadi tetap diperlukan di segmen tertentu. Ini menunjukkan bahwa India sedang bergerak menuju swasembada yang lebih besar, tetapi transisinya akan berlangsung bertahap, dengan impor tetap memainkan peran yang terarah dan saling melengkapi dalam menyeimbangkan ketersediaan produk.

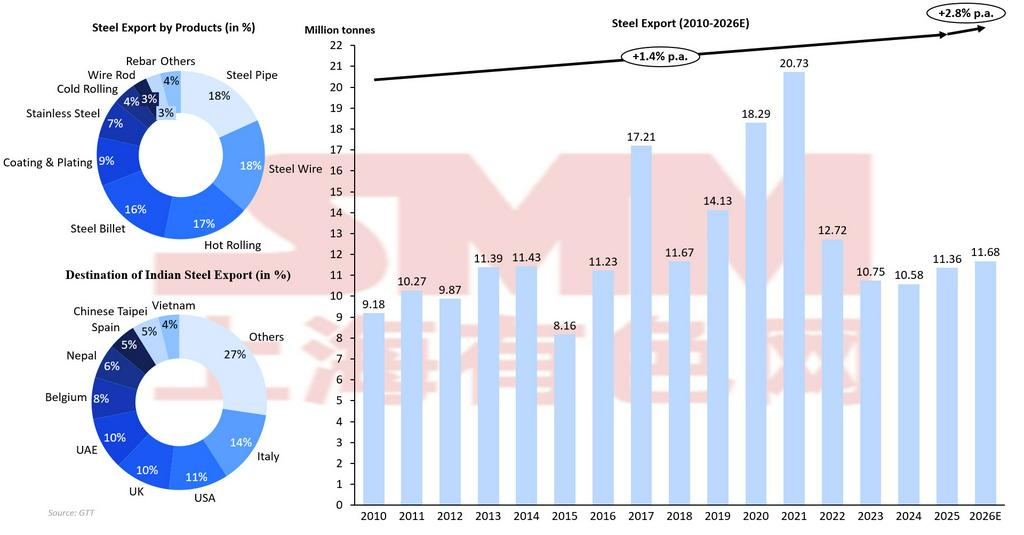

Ekspor: Mekanisme Penyeimbang pada 2026

Tren ekspor baja India mencerminkan transisi dari lonjakan ekspor oportunistis menuju struktur produksi yang lebih banyak diserap pasar domestik. Seperti ditunjukkan pada grafik, ekspor meningkat dari sekitar 9,2 Mt pada 2010 ke puncak 20,7 Mt pada 2021, sebelum turun tajam menjadi sekitar 10,6–11,7 Mt selama 2023–2026E, yang mengindikasikan hanya pertumbuhan +2,8% YoY dalam prospek jangka pendek. Pola ini menunjukkan bahwa ekspor tidak lagi menjadi saluran utama bagi tambahan pasokan, melainkan mekanisme penyeimbang yang merespons kondisi permintaan domestik dan daya saing harga global. Lonjakan selama 2017–2021 bertepatan dengan harga baja global yang menguntungkan dan ekspansi pasokan domestik yang bersifat sementara. Pada periode tersebut, ekspor berfungsi sebagai katup pelepas tekanan, yang memungkinkan pabrik baja India menyalurkan kelebihan produksi ke pasar internasional. Namun, penurunan berikutnya setelah 2021 menunjukkan reorientasi struktural ke arah penyerapan permintaan domestik, bukan hilangnya daya saing. Seiring konsumsi domestik India berkembang pesat, kebutuhan untuk mengekspor volume surplus menurun, sehingga volume ekspor lebih rendah meskipun produksi meningkat.

Komposisi produk juga menyoroti posisi ekspor India. Porsi ekspor yang signifikan terdiri atas produk setengah jadi dan antara seperti billet (16%), canai panas (17%), dan kawat baja (18%), bersama pipa dan produk berlapis. Bauran ini menunjukkan bahwa India kerap mengekspor produk yang fleksibel dan sensitif terhadap harga, yang dapat dialihkan tergantung pada kondisi permintaan domestik. Bahkan ketika konsumsi domestik tetap kuat, produk-produk ini masih memungkinkan pabrik meningkatkan ekspor pada 2026E, saat produsen menyeimbangkan pasokan tambahan antara penyerapan lokal dan penjualan luar negeri yang oportunistis. Fleksibilitas ini mendukung kenaikan moderat volume ekspor, bukan penurunan tajam. Distribusi tujuan ekspor memperkuat strategi diversifikasi. Tanpa satu pasar ekspor yang dominan, pengiriman tersebar di Eropa, Timur Tengah, Asia Tenggara, dan pasar Asia tetangga. Diversifikasi ini mengurangi risiko geopolitik, tetapi juga menyiratkan bahwa ekspor sangat sensitif terhadap harga, mengalir ke wilayah mana pun yang menawarkan peluang arbitrase. Akibatnya, volume ekspor India berfluktuasi mengikuti siklus harga global alih-alih terikat pada komitmen pasokan jangka panjang.

Pertumbuhan ekspor yang moderat yang diproyeksikan untuk 2026E meskipun output meningkat merupakan sinyal penting. Jika pertumbuhan pasokan jauh melampaui permintaan domestik, ekspor biasanya akan meningkat secara agresif. Sebaliknya, pertumbuhan ekspor yang terbatas menunjukkan bahwa permintaan domestik diperkirakan akan menyerap sebagian besar produksi tambahan. Ini menegaskan bahwa India sedang bertransisi menjadi ekonomi baja yang digerakkan oleh permintaan, di mana ekspor berperan sekunder sebagai penstabil. Secara praktis, ekspor kemungkinan akan tetap bersifat oportunistis, bukan struktural. Pabrik dapat meningkatkan pengiriman sementara ketika harga global menguat atau permintaan domestik melemah, tetapi pertumbuhan berkelanjutan yang didorong ekspor kecil kemungkinannya. Ini menyiratkan bahwa pasar ekspor akan memberikan perlindungan sisi bawah, tetapi bukan pendorong utama ekspansi industri. Secara keseluruhan, dinamika ekspor India menunjukkan pasar domestik yang secara struktural lebih kuat, dengan ekspor terutama berfungsi sebagai mekanisme penyeimbang dalam siklus pertumbuhan yang didorong permintaan.

CBAM dan Biaya Karbon: Kendala Struktural yang Muncul bagi Ekspor Baja India

Di luar instrumen perdagangan tradisional seperti bea pengamanan dan anti-dumping, ekspor baja India semakin terekspos pada kebijakan perdagangan terkait karbon, khususnya Carbon Border Adjustment Mechanism. Seiring Uni Eropa secara bertahap menerapkan CBAM, importir baja akan diwajibkan membayar biaya karbon berdasarkan emisi tertanam dari produk yang diekspor. Hal ini menciptakan tantangan daya saing struktural bagi baja India, yang masih sebagian besar diproduksi melalui rute blast furnace–basic oxygen furnace (BF-BOF), metode produksi yang lebih intensif karbon dibandingkan produksi berbasis electric arc furnace (EAF) di beberapa wilayah lain.

Dalam jangka pendek, dampaknya mungkin tetap terbatas karena ekspor baja India terdiversifikasi di berbagai wilayah seperti Asia Tenggara, Timur Tengah, dan Afrika. Namun, dalam jangka menengah hingga panjang, CBAM dapat meningkatkan biaya ekspor ke pasar UE, sehingga mengurangi daya saing harga India. Hal ini sangat relevan karena harga ekspor India biasanya berada di antara produsen berbiaya rendah dan pasar premium. Biaya karbon tambahan dapat mendorong penawaran India mendekati pemasok berharga lebih tinggi, yang berpotensi melemahkan volume ekspor ke tujuan yang diatur karbon.

Dari perspektif strategis, CBAM juga memperkuat pentingnya model pertumbuhan India yang didorong permintaan domestik. Ketika ekspor menghadapi hambatan terkait karbon yang meningkat, konsumsi domestik menjadi semakin penting untuk menyerap ekspansi kapasitas. Pada saat yang sama, produsen baja India diperkirakan akan mempercepat investasi dalam teknologi baja hijau, termasuk produksi EAF berbasis scrap, integrasi energi terbarukan, dan pembuatan besi berbasis hidrogen, untuk mempertahankan daya saing ekspor jangka panjang.

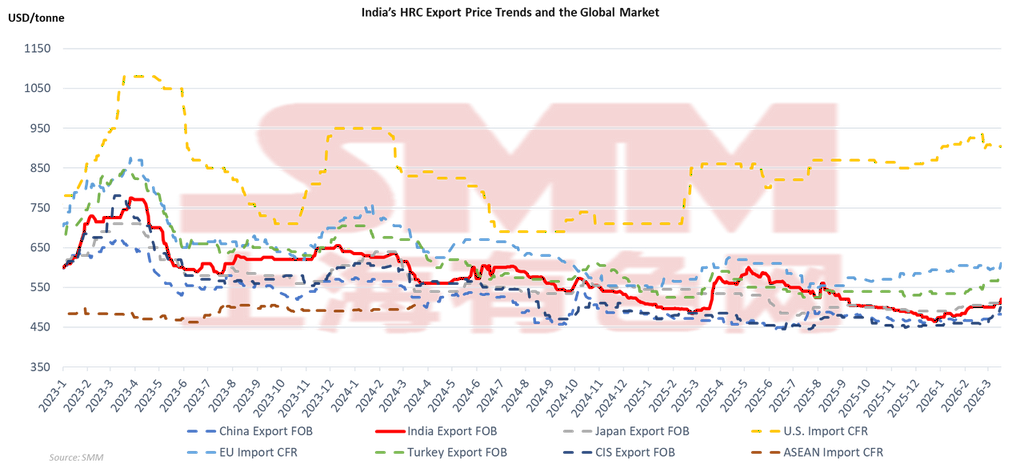

Harga: India Diposisikan sebagai Penentu Harga Tingkat Menengah dalam Pasar Baja yang Terhubung Secara Global

Penetapan harga ekspor HRC India menunjukkan integrasi yang kuat dengan pasar baja global, dengan pergerakan harga yang mengikuti erat eksportir utama lain seperti Tiongkok, Jepang, CIS, dan Turki. Seperti ditunjukkan pada grafik, harga ekspor FOB India bergerak dalam pola yang serupa dengan tolok ukur global dari 2023 hingga awal 2026, turun dari puncak pasokan ketat pasca periode awal 2023, stabil sepanjang 2024, dan menunjukkan pemulihan ringan menuju 2026. Pergerakan bersama ini menegaskan bahwa India bukan penentu harga yang terisolasi; sebaliknya, penetapan harganya dipengaruhi oleh dinamika penawaran-permintaan global dan peluang arbitrase perdagangan. Pengamatan utama adalah posisi India yang konsisten dalam kisaran harga tingkat menengah. Sepanjang periode tersebut, harga ekspor India umumnya tetap di atas Tiongkok dan CIS, yang mewakili eksportir berbiaya lebih rendah, sambil tetap di bawah pasar premium seperti UE dan AS. Ini menunjukkan bahwa India bersaing dengan menyeimbangkan efisiensi biaya dan kualitas, sehingga pabrik dapat mempertahankan daya saing ekspor tanpa sepenuhnya terlibat dalam diskon harga yang agresif. Posisi menengah ini juga memberi eksportir India fleksibilitas untuk mengalihkan pengiriman tergantung pada pergeseran permintaan regional.

Pergerakan yang tersinkronisasi antarwilayah menyoroti kuatnya transmisi sinyal pasar global. Ketika harga ekspor Tiongkok turun selama periode permintaan yang lebih lemah, harga India ikut turun, mencerminkan tekanan persaingan di tujuan ekspor bersama seperti Asia Tenggara dan Timur Tengah. Sebaliknya, ketika harga impor di UE dan AS menguat, harga ekspor India juga membaik, diuntungkan oleh jendela arbitrase yang melebar. Ini menunjukkan bahwa siklus harga global, khususnya yang didorong oleh Tiongkok, tetap menjadi pengaruh dominan terhadap harga ekspor India. Dari perspektif prospek pasar, tingkat keterkaitan global yang tinggi ini menyiratkan bahwa harga baja India pada 2026 akan dibentuk oleh kekuatan permintaan domestik dan kondisi pasar internasional. Meskipun konsumsi domestik yang kuat dapat memberikan dasar harga, daya saing ekspor India tetap akan bergantung pada tren harga global. Akibatnya, volatilitas harga kemungkinan tetap moderat, dengan harga baja India bergerak sejalan dengan tolok ukur global alih-alih menyimpang secara signifikan.

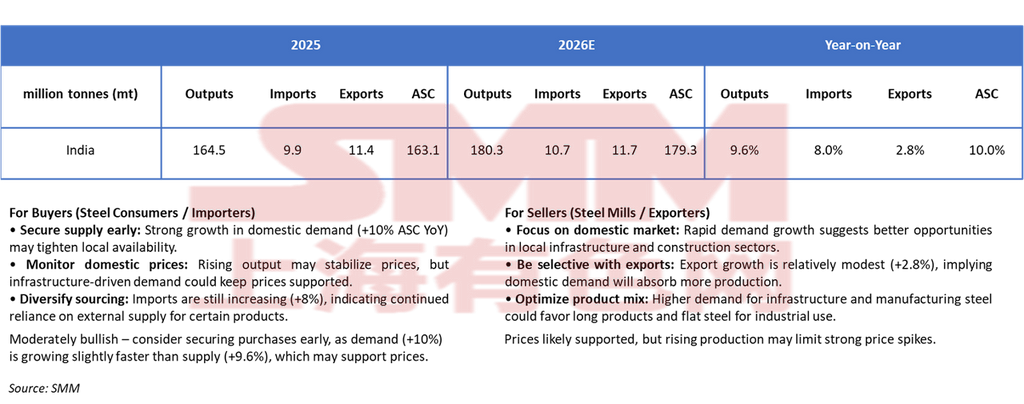

Kesimpulan: Keketatan Jangka Pendek, Ekspansi Struktural Jangka Panjang

Dalam jangka pendek, pasar baja India pada 2026 diperkirakan tetap relatif seimbang tetapi sedikit didorong oleh permintaan. Output baja diproyeksikan naik dari 164,5 Mt pada 2025 menjadi 180,3 Mt pada 2026, atau meningkat 9,6%, sementara apparent steel consumption (ASC) diperkirakan tumbuh sedikit lebih cepat, dari 163,1 Mt menjadi 179,3 Mt, atau +10,0% secara tahunan. Pertumbuhan permintaan yang sedikit lebih kuat ini menunjukkan bahwa konsumsi domestik akan menyerap sebagian besar pasokan tambahan, sehingga membatasi kebutuhan ekspansi ekspor yang agresif. Impor diperkirakan meningkat moderat dari 9,9 Mt menjadi 10,7 Mt (+8,0%), mencerminkan ketergantungan berkelanjutan pada kategori produk tertentu di mana kapasitas domestik masih terbatas. Sementara itu, ekspor diproyeksikan hanya tumbuh tipis dari 11,4 Mt menjadi 11,7 Mt (+2,8%), yang menunjukkan bahwa India kecil kemungkinannya akan sangat bergantung pada pasar eksternal untuk menyeimbangkan pasokan. Sebaliknya, pasar domestik akan tetap menjadi saluran utama bagi pertumbuhan produksi. Konfigurasi ini mendukung lingkungan harga yang cukup kuat dalam jangka pendek. Pertumbuhan permintaan yang sedikit melampaui ekspansi pasokan menunjukkan bahwa ketersediaan lokal dapat sesekali mengetat, khususnya pada segmen terkait infrastruktur. Namun, kenaikan produksi domestik dan peningkatan impor yang moderat dapat membatasi lonjakan harga yang berlebihan. Akibatnya, harga kemungkinan tetap tertopang tetapi tidak melonjak tajam, mencerminkan struktur penawaran-permintaan yang secara umum seimbang dengan kecenderungan naik yang ringan.

Dalam jangka lebih panjang, pasar baja India terus menunjukkan potensi pertumbuhan struktural yang kuat. Dengan konsumsi baja per kapita yang masih jauh di bawah negara maju dan pembangunan infrastruktur yang terus didorong pemerintah, permintaan domestik diperkirakan akan terus meningkat stabil. Penambahan kapasitas akan terus meningkatkan pasokan, tetapi pendorong permintaan struktural, urbanisasi, ekspansi manufaktur, dan investasi infrastruktur, kemungkinan akan menyerap output tambahan. Arus perdagangan akan tetap fleksibel, dengan impor menutup kebutuhan grade khusus dan ekspor bertindak sebagai mekanisme penyeimbang sekunder, bukan pendorong pertumbuhan utama. Pada saat yang sama, faktor-faktor yang muncul seperti persyaratan dekarbonisasi dan kebijakan perdagangan terkait karbon dapat memengaruhi daya saing ekspor. Hal ini semakin menegaskan pentingnya permintaan domestik sebagai pendorong inti pertumbuhan industri.

Secara keseluruhan, industri baja India sedang bertransisi menuju fase ekspansi yang matang dan didorong permintaan, di mana konsumsi domestik memainkan peran sentral dalam menopang pertumbuhan, mengurangi ketergantungan pada ekspor, dan menjaga kondisi pasar yang relatif stabil dalam jangka panjang.

![[SMM HRC Arrivals] Kedatangan Periode Ini Naik Tipis, dengan Perbedaan Utara-Selatan yang Jelas](https://imgqn.smm.cn/usercenter/JdqON20251217171718.png)

![[Ekspor Umpan Balik Transaksi HRC]](https://imgqn.smm.cn/usercenter/SEwWP20251217171716.jpg)