【Analisis Pasar Scrap Aluminium SMM】Menavigasi Titik Cekik: Bagaimana Geopolitik Timur Tengah Membentuk Ulang Arus Scrap Aluminium Global

I. Pendahuluan: Katalis Makroekonomi

Pasar aluminium sekunder global saat ini sedang menghadapi hambatan logistik yang berat. Sementara fasilitas peleburan dan pengolahan fisik di seluruh Timur Tengah menghadapi tekanan lokal masing-masing, jalur pelayaran yang menghubungkan kawasan ini dengan belahan dunia lain pada dasarnya telah terganggu. Dengan lalu lintas kapal yang sangat dibatasi di jalur tradisional seperti Laut Merah, perusahaan pelayaran menjalankan pengalihan rute secara luas dan wajib melalui Tanjung Harapan.

Pengalihan geografis ini telah menimbulkan hambatan nyata dan terukur dalam arus perdagangan global. Waktu pengiriman dari Eropa dan Timur Tengah ke pelabuhan utama Asia bertambah 12 hingga 14 hari. Akibatnya, biaya angkut per kontainer juga dilaporkan naik hingga 60–70%. Di luar biaya pengiriman langsung, keterlambatan ini berarti jutaan dolar modal kerja tiba-tiba tertahan dalam persediaan yang masih berada di laut, sehingga sangat menekan likuiditas para pedagang global.

Untuk memahami masa depan harga dan ketersediaan aluminium sekunder, pasar perlu melihat bagaimana gangguan ini merambat di seluruh rantai pasok. Dampak logistik tersebut telah menciptakan guncangan pasokan besar yang secara permanen mengubah dinamika modal kerja dan harga regional. Pergeseran struktural ini dapat ditelusuri dari pusat pasokan di Barat, melalui pusat pengolahan di Asia Tenggara yang kekurangan bahan baku, hingga akhirnya ke pasar pengguna akhir di Tiongkok dan Asia lainnya, tempat margin yang semakin ketat sedang membentuk ulang lanskap pengadaan scrap global.

II. Timur Tengah: Episentrum Kemacetan

Timur Tengah berperan sebagai cadangan penting scrap aluminium, dan data ekspor saat ini menegaskan besarnya volume material yang terjebak dalam kemacetan logistik ini. Uni Emirat Arab dan Arab Saudi merupakan pemasok dominan yang tak terbantahkan di kawasan ini. Data bea cukai terkini yang saling mencerminkan menunjukkan UEA mengekspor lebih dari 309.000 metrik ton (MT) pada 2025, sementara Arab Saudi mencatat volume serupa, dengan ekspor lebih dari 277.000 MT pada 2024 dan hingga 260.000 MT sampai Oktober 2025. Secara historis, sebagian besar tonase ini dialokasikan untuk pembeli di Asia, mengalir lancar melalui jalur pelayaran yang sebelumnya tidak terhambat. India dan Korea masing-masing telah menjadi 2 tujuan ekspor utama bagi UEA dan Arab Saudi sejak 2020, dengan kedua tujuan di Asia tersebut mencakup total 81% dari total ekspor skrap aluminium Arab Saudi (2020–2024) dan 74% dari total ekspor UEA (2020–2025).

Eksportir lapis menengah semakin menambah arus keluar ini. Negara-negara seperti Israel (mengekspor sekitar 88.000 hingga 95.000 MT per tahun) dan Kuwait (lebih dari 41.000 hingga 44.000 MT), bersama volume yang konsisten dari Yordania, Bahrain, dan Iran, secara kolektif mendorong tonase tambahan yang signifikan ke pasar global. Serupa dengan situasi Arab Saudi dan UEA, Asia Selatan dan Korea Selatan tetap menjadi wilayah yang paling terdampak: antara 2020 hingga 2025, India, Pakistan, dan Korea Selatan mengimpor 60% skrap aluminium dari eksportir lapis menengah Timur Tengah. Namun, mengapalkan material ini, terutama melalui Selat Hormuz, menjadi semakin kompleks, mahal, dan secara operasional tidak layak.

Sebagai respons terhadap risiko jalur laut, solusi lokal mulai bermunculan: pemasok semakin sering menghindari titik sempit tradisional dengan mengangkut material hulu melalui darat ke pelabuhan alternatif yang lebih aman sebelum memuatnya ke kapal tujuan timur. Sementara itu, jalur transit tradisional mulai tertekan. Arus skrap pada umumnya bergantung pada Laut Merah di Timur Tengah untuk mengirim skrap antara Eropa dan Asia, dan rute perdagangan tradisional ini sedang tertekan akibat perang yang berlangsung saat ini di Timur Tengah. Meskipun Houthi di Yaman belum memberlakukan penutupan pengiriman melalui Laut Merah, ancaman untuk melakukannya sebagai perpanjangan dari penutupan Selat Hormuz oleh Iran sudah cukup untuk memaksa perusahaan tertentu dan polis asuransi keluar dari rute pengiriman Timur Tengah, serta mengalihkan pelayaran memutari Afrika dan Tanjung Harapan. Hal ini menyebabkan perpanjangan waktu pengiriman hingga 12–14 hari, serta lonjakan sekitar 60% hingga 70% pada biaya pengiriman per kontainer antara Eropa dan Asia. Waktu transit yang lebih lama bukan sekadar masalah penjadwalan; hal ini berarti jutaan dolar modal kerja tiba-tiba tertahan dalam persediaan yang masih mengapung. Ketika arus keluar dari Timur Tengah dan Eropa melambat di bawah tekanan yang saling memperparah ini, efek berantainya segera menciptakan kelaparan bahan baku bagi pusat-pusat pemrosesan yang menunggu lebih jauh di Timur.

III. Asia: Zona Dampak Utama

Meski gesekan logistik berasal dari Barat, gelombang kejut finansial dan operasional paling terasa di kawasan "Asia Lainnya", khususnya di pasar India dan Korea Selatan. Negara-negara ini merupakan penyerap utama scrap Timur Tengah, dan gangguan mendadak pada jalur pasok tradisional mereka telah memicu penyesuaian harga pasar dengan cepat.

India: Permintaan Menyerap Guncangan Biaya Angkut India menjadi contoh paling nyata dari pasar yang dipaksa menyeimbangkan lonjakan biaya logistik dengan permintaan domestik yang kuat. Sebagai dampak langsung lonjakan freight dan kesulitan logistik, harga CIF India untuk grade impor utama dari Eropa seperti Tense dan Taint/Tabor naik sekitar USD 50 per ton metrik selama sepekan terakhir.

Yang krusial, beban biaya ini tidak ditanggung penjual saja. Analisis pembagian beban pembeli/penjual saat ini menunjukkan bahwa kenaikan permintaan scrap domestik India belakangan memberi tekanan naik yang signifikan pada harga. Hal ini memungkinkan sebagian biaya freight yang membengkak diserap oleh pembeli India yang memprioritaskan kepastian pasokan dibanding menjaga margin. Namun, kemampuan serap ini tidak tak terbatas; lonjakan USD 50 mulai secara nyata menekan margin produsen sekunder lokal, sehingga memunculkan kekhawatiran berapa lama elastisitas harga ini dapat dipertahankan jika keterlambatan transit berlanjut.

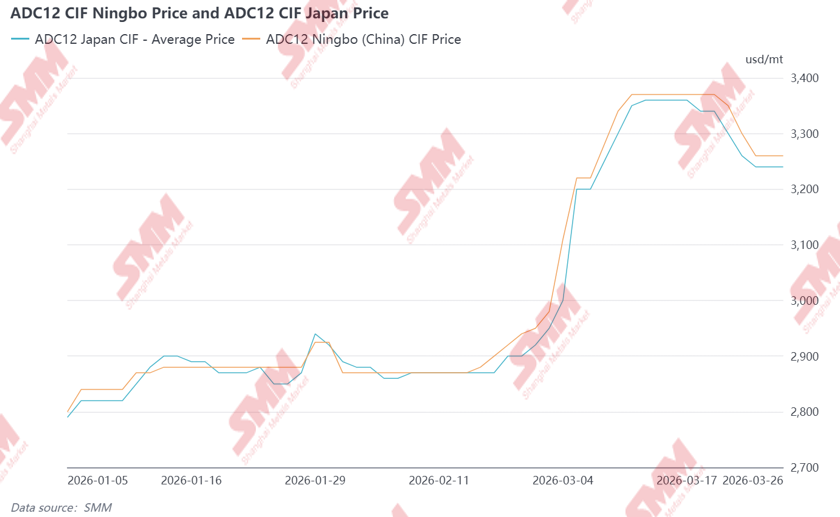

Korea dan Jepang: Penimbunan Strategis dan Pengadaan RegionalDi Asia Timur, respons terhadap kemacetan Timur Tengah ditandai oleh penimbunan strategis dan peralihan ke pasokan Asia Tenggara (SEA). Karena Jepang dan Korea Selatan sama-sama lazim membeli scrap dan produk sekunder (seperti ADC12) dari kawasan Timur Tengah, kini muncul kebutuhan mendadak untuk mengganti sumber material yang terganggu langsung oleh konflik AS/Israel-Iran. Intelijen pasar utama dari Asia Tenggara dan Asia Timur menunjukkan pelaku Jepang (dan dalam skala lebih kecil, Korea serta India) melakukan pengadaan besar-besaran produk sekunder dari Asia Tenggara pada harga yang tinggi. Data SMM mengungkap bahwa selama minggu pertama dan kedua konflik Timur Tengah, harga ADC12 CIF Jepang mengalami kenaikan signifikan, mencapai puncak USD 3.350–3.360/mt antara 11th hingga 17th Maret 2026. Hal ini bertepatan dengan besarnya aksi pengosongan stok dan/atau penandatanganan kesepakatan pengadaan yang berlangsung hingga pertengahan April sampai awal Mei. Pembelian ini terjadi pada tingkat harga tinggi, didorong oleh permintaan Jepang yang kuat sehingga secara efektif mengungguli penawaran prosesor lokal. “Gelombang pengadaan” ini dengan cepat menguras likuiditas regional, membuat pusat-pusat Asia Tenggara kekurangan bahan baku yang selama ini mereka andalkan untuk melayani industri domestik masing-masing. Harga ADC12 lokal Thailand terpantau tertinggal dari harga FOB sebesar USD 100–200/mt, sehingga menciptakan kelangkaan pasokan untuk kebutuhan hilir lokal.

Per 26 Maret, intelijen pasar mengungkap kemungkinan gelombang kedua pengadaan oleh negara-negara Asia Timur di Asia Tenggara akibat meningkatnya kekhawatiran atas perang yang berkepanjangan. Harga transaksi ADC12 FOB Thailand dan Malaysia telah stabil di kisaran USD 3.200–3.230/t seiring permintaan yang perlahan kembali meningkat, baik dari pasar lokal maupun luar negeri. Harga ADC12 lokal Thailand dan FOB kini baru saja menutup kesenjangan hingga menjadi kurang lebih setara, dan transaksi dapat diamati baik di dalam Thailand maupun untuk ekspor ke pasar Asia Timur dan Asia Selatan.

IV. Tiongkok: Pengecualian Regional

Sementara wilayah Asia lainnya bergulat dengan kelangkaan pasokan dan premi yang melonjak tajam, Tiongkok tetap menjadi pengecualian yang menonjol dalam krisis saat ini. Secara historis, sektor aluminium sekunder Tiongkok memiliki ketergantungan langsung yang lebih rendah terhadap scrap Timur Tengah dibandingkan negara-negara tetangganya di Asia Selatan dan Asia Timur, sehingga memberikan lapisan perlindungan awal. Namun, alasan utama stabilitas relatif Tiongkok bersifat internal: kombinasi permintaan domestik yang lesu dan tingkat persediaan yang secara historis tinggi.

Pada akhir Maret 2026, persediaan sosial aluminium Tiongkok telah mencapai level tertinggi dalam lima tahun, yang secara efektif berfungsi sebagai penyangga besar terhadap guncangan pasokan global. Selain itu, jendela arbitrase LME-SHFE sebagian besar tetap tidak menguntungkan bagi impor primer, sehingga pembeli Tiongkok tetap berada di pinggir pasar. Di sisi sekunder, kurangnya kejelasan dan rincian terkait kebijakan reverse invoicing secara umum telah mendorong pasar aluminium sekunder mengambil sikap yang lebih pasif. Permintaan hilir terhadap aluminium sekunder telah beralih ke pembelian material dalam jumlah kecil dan untuk kebutuhan segera guna mengurangi risiko yang terkait dengan reverse invoicing, sehingga menyebabkan lemahnya permintaan di Tiongkok. Meskipun biaya angkutan global yang lebih tinggi telah menaikkan biaya dasar untuk setiap material yang masuk, minimnya tekanan "sisi beli" domestik berarti Tiongkok terhindar dari lonjakan harga agresif yang terlihat di India, Asia Tenggara, dan Jepang. Untuk saat ini, pasar Tiongkok menjadi penonton volatilitas, yang lebih ditandai oleh lemahnya fundamental pasar spot dan kebijakan yang tidak jelas daripada kepanikan pengadaan yang mencengkeram wilayah lain di benua ini.

V. Prospek Strategis: Realitas Baru Perdagangan

Lanskap saat ini menunjukkan bahwa pasar global skrap aluminium sedang bergerak menuju "normal baru" yang ditandai oleh batas bawah logistik yang lebih tinggi dan likuiditas yang berkurang. Meningkatnya ketidakstabilan politik dan kelembagaan di Iran dan Timur Tengah secara lebih luas menciptakan ketegangan dan ketidakpastian yang terus meningkat bagi perdagangan global melalui Timur Tengah. Peralihan dari rute Timur Tengah ke Tanjung Harapan kemungkinan tidak lagi sekadar pengalihan sementara, melainkan perubahan struktural yang pada akhirnya harus dipertimbangkan para pedagang sebagai alternatif yang lebih aman.

Selain konflik di Timur Tengah, berlanjutnya "gelombang pengadaan" di Asia Timur akan menjadi indikator bagi stabilitas jangka panjang arus skrap di Asia. Jika penyangga persediaan di Asia Tenggara tetap terkuras akibat penawaran agresif dari Jepang dan Korea, tekanan kenaikan harga terhadap pembeli India kemungkinan akan berubah dari lonjakan sementara menjadi tingkat dasar permanen. Industri hilir lokal di Thailand dan Malaysia juga mungkin akan kesulitan dalam jangka menengah hingga panjang untuk menghadapi harga ADC12 yang terus melonjak dan persaingan dari Asia Timur dan Asia Selatan.

Pada akhirnya, metrik tradisional penetapan harga aluminium sekunder, seperti selisih LME-SHFE atau tingkat pengumpulan lokal, mulai dibayangi oleh premi atas kepastian logistik. Ketika skrap aluminium yang tersedia semakin langka akibat gangguan pasokan di Timur Tengah dan meningkatnya biaya material dari Eropa, hal ini menciptakan tekanan harga bagi produsen maupun industri hilir di seluruh Asia. Ini mengarah pada lingkungan zero-sum, di mana kenaikan biaya ditanggung baik oleh pembeli melalui kenaikan harga, persaingan yang makin ketat, dan arbitrase lokal-ekspor yang lebih besar yang menekan industri hilir lokal, maupun oleh produsen dan pedagang melalui margin yang menyusut dan persaingan antarpabrikan yang intens. Seiring pasar beradaptasi dengan lanskap yang terfragmentasi ini, proposisi nilai seorang pedagang yang sukses pada dasarnya sedang bergeser: tidak lagi ditentukan semata-mata oleh kemampuan memperoleh logam, melainkan oleh kemampuan menjamin kedatangannya melalui rantai pasok global yang semakin bergejolak dan berisiko tinggi.

![[Analisis SMM] Ekspor Kawat dan Kabel Aluminium Melampaui 50.000 mt pada Januari–Februari, Naik 37% YoY!](https://imgqn.smm.cn/usercenter/SUuNM20251217171651.jpg)