Pekan ini (20–26 Maret 2026), harga material baterai solid-state menunjukkan divergensi struktural: LPSC jalur sulfida dan harga litium sulfida menurun, sementara oksida tetap stabil. Di sisi industri, baterai semi-solid-state roda dua Taiblue–Yadea telah mencapai peluncuran komersial; pesanan elektrolit padat BTR melonjak; dan proyek WELION New Energy senilai 2 miliar yuan berlokasi di Huadu, Guangzhou. Penurunan harga hulu sejalan dengan penerapan di hilir, sehingga mempercepat proses komersialisasi.

Belakangan ini, banyak konferensi industri di dalam dan luar China di bidang baterai solid-state, dan perusahaan secara aktif menghadiri atau menggelar acara peluncuran produk. Di luar China, MG merilis baterai semi-solid-state dengan kandungan elektrolit cair rendah dan diperkirakan masuk ke Eropa pada 2026; QuantumScape merilis strategi komersialisasi untuk baterai litium-logam solid-state. Di China, pesanan elektrolit padat BTR melonjak, dan lini produksi oksidanya telah selesai dibangun; proyek baterai solid-state WELION New Energy senilai 2 miliar yuan berlokasi di Huadu, Guangzhou; dan baterai semi-solid-state roda dua yang dikembangkan bersama oleh Taiblue dan Yadea telah mencapai peluncuran komersial.

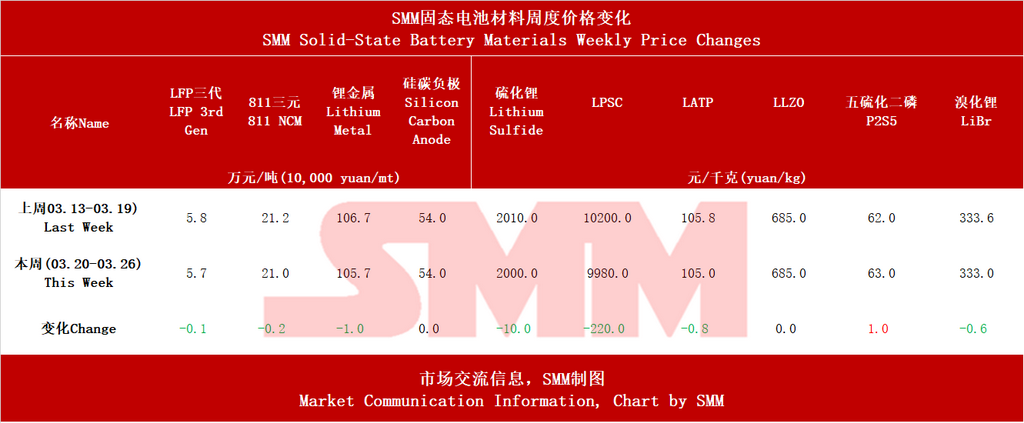

I. Jalur Sulfida: Harga Material Tertekan, Ekspektasi Industrialisasi Memanas

Pekan ini, harga bahan baku inti untuk elektrolit padat sulfida menunjukkan penurunan yang jelas. Harga rata-rata litium sulfida mutu baterai turun menjadi 2.000 yuan/kg, turun 10 yuan dibanding pekan sebelumnya; LPSC (elektrolit tipe bijih perak–germanium) turun 220 yuan menjadi 9.980 yuan/kg, atau turun 2,2%. Didukung harga sulfur yang kuat, prekursor P₂S₅ justru naik tipis 1 yuan menjadi 63 yuan/kg.

Pada 23 Maret, BTR mengungkapkan bahwa pesanan elektrolit padatnya melonjak; lini produksi oksida kelas 1.000 tonnya telah selesai dibangun; dan penjualan elektrolit oksidanya melampaui 100 ton pada 2025. Lishen Battery dan FAW Co., Ltd. kemudian mengumumkan paten terkait elektrolit padat sulfida. Jalur sulfida dipandang sebagai arah akhir baterai all-solid-state karena keunggulan konduktivitas ioniknya; penurunan harga di sisi material membantu menurunkan biaya sistem baterai dan mempercepat industrialisasi.

II. Rute Oksida/Polimer: Komersialisasi Lebih Dulu Terwujud

Kemajuan komersialisasi pada rute oksida dan polimer terkonsentrasi pada pekan ini. Sepeda motor listrik kelas atas yang dilengkapi baterai semi-solid-state hasil pengembangan bersama Taiblue New Energy dan Yadea, “Guaneng Xingjian II-200L”, telah mulai dikomersialisasikan, menandai terobosan pertama dalam skenario kendaraan roda dua. Sinopec menyelesaikan proyek percontohan microgrid baterai solid-state polimer di Suzhou; setelah satu bulan beroperasi, proyek ini menggunakan elektrolit padat polimer yang dikembangkan secara mandiri oleh Sinopec Research Institute of Petroleum Processing. Produk baterai solid-state DARE Auto juga untuk pertama kalinya tampil di luar negeri pada Tokyo Battery Show dan Australia Energy Storage Exhibition.

Dari sisi harga, elektrolit oksida LATP dan LLZO masing-masing tetap stabil pekan ini di 105 yuan/kg dan 685 yuan/kg. Dengan tingkat kematangan proses yang lebih tinggi, rute oksida telah memenuhi syarat komersialisasi pada skenario dengan kebutuhan kepadatan energi yang relatif lebih rendah, seperti kendaraan roda dua dan penyimpanan energi.

III. Katoda dan Anoda: Harga Sedikit Turun, Silikon Karbon Stabil

Pekan ini, LFP generasi ke-3 turun 1.000 yuan menjadi 57.000 yuan/mt, dan ternary 811 turun 2.000 yuan menjadi 210.000 yuan/mt. Logam litium turun 1 yuan menjadi 105,7 yuan/g. Harga anoda silikon karbon tetap di 54 yuan/kg.

Penurunan harga material katoda terutama didorong oleh sisi bahan baku seperti litium karbonat, dengan korelasi yang relatif tidak langsung terhadap baterai solid-state. Sebagai material kunci untuk baterai berkepadatan energi tinggi, stabilnya harga anoda silikon karbon mencerminkan pola penawaran dan permintaan yang relatif seimbang.

IV. Tren Industri

Rute sulfida memasuki fase optimasi biaya: seiring turunnya harga LPSC dan litium sulfida bersamaan dengan ekspansi kapasitas (BTR) dan penguatan tata letak paten (Lishen, FAW), industri sedang beralih dari verifikasi teknis menuju pembuktian keekonomian biaya.

Peluncuran komersial menunjukkan “dua sayap lepas landas bersama”: Taiblue–Yadea (kendaraan roda dua), microgrid Sinopec (penyimpanan energi), dan MG SolidCore (otomotif) telah mencapai terobosan di berbagai skenario aplikasi, sehingga memperjelas jalur komersialisasi “bertahap” bagi baterai solid-state.

Perkembangan di luar negeri memperkuat ekspektasi jangka panjang: QuantumScape merilis strategi komersialisasi baterai lithium metal solid-state; dan kemitraan tiga pihak antara Kumho Petrochemical dari Korea Selatan, POSCO, dan BEI sedang mengembangkan baterai lithium metal tanpa anoda, seiring raksasa global mempercepat penetrasi mereka dalam teknologi generasi berikutnya.

Menurut proyeksi SMM, pengiriman baterai all-solid-state akan mencapai 13,5 GWh pada 2028, sedangkan pengiriman baterai semi-solid-state akan mencapai 160 GWh. Permintaan global baterai lithium-ion diperkirakan mencapai sekitar 2.800 GWh pada 2030, dengan permintaan baterai lithium-ion dari sektor EV mencatat CAGR sekitar 11% pada 2024–2030, permintaan baterai lithium-ion ESS sebesar sekitar 27%, dan permintaan baterai lithium untuk elektronik konsumen sekitar 10%. Penetrasi global baterai solid-state diperkirakan sekitar 0,1% pada 2025, dengan penetrasi baterai all-solid-state diperkirakan mencapai sekitar 4% pada 2030, dan penetrasi global baterai solid-state berpotensi mendekati 10% pada 2035.

**Catatan:** Untuk detail lebih lanjut atau pertanyaan terkait pengembangan baterai solid-state, silakan hubungi:

Telepon: 021-20707860 (atau WeChat: 13585549799)

Kontak: Chaoxing Yang. Terima kasih!

![[Wu Kai dari CATL: Produksi massal baterai natrium-ion tahun ini, litium-udara berikutnya]](https://imgqn.smm.cn/usercenter/MaxcL20251217171730.jpg)