Menurut data terbaru yang dirilis Administrasi Umum Bea Cukai, pasar impor katoda tembaga China, sembari mempertahankan basis 2025, menghadapi dua tantangan: terus meningkatnya porsi tembaga EQ dan apakah pasokan global akan terus dialihkan. Impor kumulatif katoda tembaga China pada Januari-Februari 2026 mencapai 356.900 mt, turun 33,13% secara tahunan.

Menilik kembali 2025, katoda tembaga impor EQ di China, yang umumnya merujuk pada pasokan yang tidak terdaftar di SHFE atau LME, menyumbang 67,54%, naik signifikan 5,37 poin persentase dari 2024. Dari kompilasi data bulanan 2022 hingga 2025, SMM menemukan bahwa porsi ini menunjukkan tren kenaikan yang jelas dari tahun ke tahun.

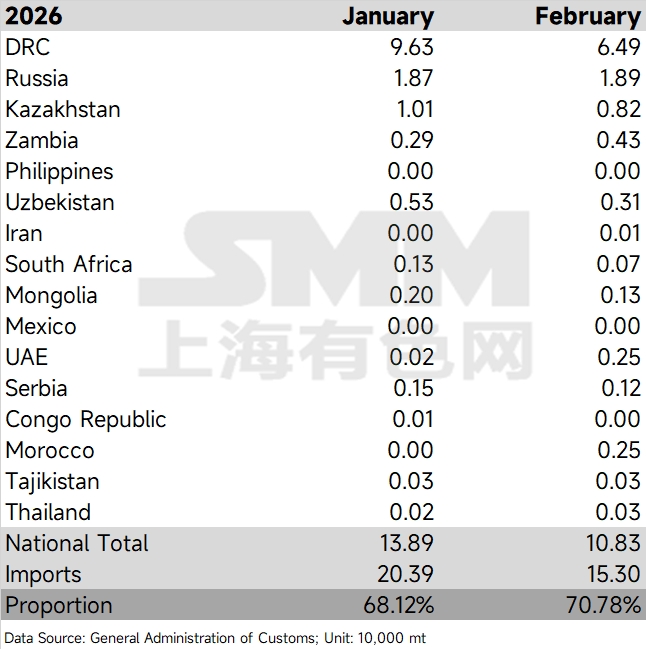

Memasuki 2026, momentum ini semakin menguat. Porsi impor dari negara pemasok inti mencapai 68,1% pada Januari, dan pada Februari, meskipun total impor turun menjadi 153.000 mt akibat libur Tahun Baru Imlek, porsinya justru naik berlawanan tren menjadi 70,8%. Ini menunjukkan bahwa di tengah rasio harga domestik-luar negeri yang berfluktuasi tajam dan sering tertutupnya jendela impor setelah Desember 2025, pasokan EQ tetap menjadi penopang utama pasar impor katoda tembaga China.

Variabel paling menonjol di sisi pasokan pada 2026 berasal dari Afrika. Seiring AS terus menyedot sumber daya katoda tembaga global, volume pasokan Afrika yang mengalir ke AS semakin bertambah di atas level 2025. Pembicaraan pasar sebelumnya bahwa sebagian output tambang TFM milik CMOC telah dialihkan ke raksasa perdagangan Swiss, Mercuria, untuk langsung memasok pasar AS, mulai tercermin dalam data tahun ini.

Ambil DRC sebagai contoh. Pasokannya ke China sempat mencapai setinggi 96.000 mt pada Januari 2026, tetapi turun kembali menjadi 65.000 mt pada Februari. Meski tetap kokoh sebagai pemasok terbesar China, kini sangat besar kemungkinan bahwa porsi katoda tembaga DRC yang mengalir ke China akan terdilusi di tengah perebutan sumber daya global. Walaupun rumor pasar menyebut sebagian pesanan semacam itu mungkin mengalami “wanprestasi”, data impor saat ini menunjukkan bahwa volume pasokan Afrika yang masuk ke China memang terbatas, sehingga selisih harga antara katoda tembaga EQ dan tembaga terdaftar terus menyempit. Pengamatan menunjukkan bahwa pasokan dari Rusia dan Kazakhstan tetap relatif stabil, dengan volume yang secara umum mendekati level rata-rata impor bulanan 2025 (rata-rata impor bulanan China dari Rusia dan Kazakhstan pada 2025 masing-masing sebesar 18.300 mt dan 9.400 mt). Volume dalam kontrak jangka panjang untuk pasokan tersebut diperkirakan tidak akan menunjukkan penurunan signifikan pada 2026 dibandingkan dengan 2025. Menjelang Maret, meskipun peluang impor telah terbuka pada Februari, pasokan yang tiba di Tiongkok diperkirakan akan sulit meningkat secara signifikan ke depan karena faktor-faktor seperti logistik dan transportasi di Afrika. Selain itu, jika sulfur tetap ketat dan memengaruhi produksi proses basah di Afrika, pasokan yang masuk ke Tiongkok diperkirakan akan tetap ketat ke depan.

![Selisih Harga Tembaga Spot Shanghai Menyempit seiring Munculnya Karakteristik yang Didorong Konsumsi [SMM Tembaga Spot Shanghai]](https://imgqn.smm.cn/usercenter/YIaMU20251217171711.jpg)

![Permintaan Pengadaan Pembeli Meningkat Tajam Secara Terkonsentrasi, Mendorong Premi Tembaga Yangshan Naik Signifikan [SMM Tembaga Spot Yangshan]](https://imgqn.smm.cn/usercenter/HhNHP20251217171708.jpg)