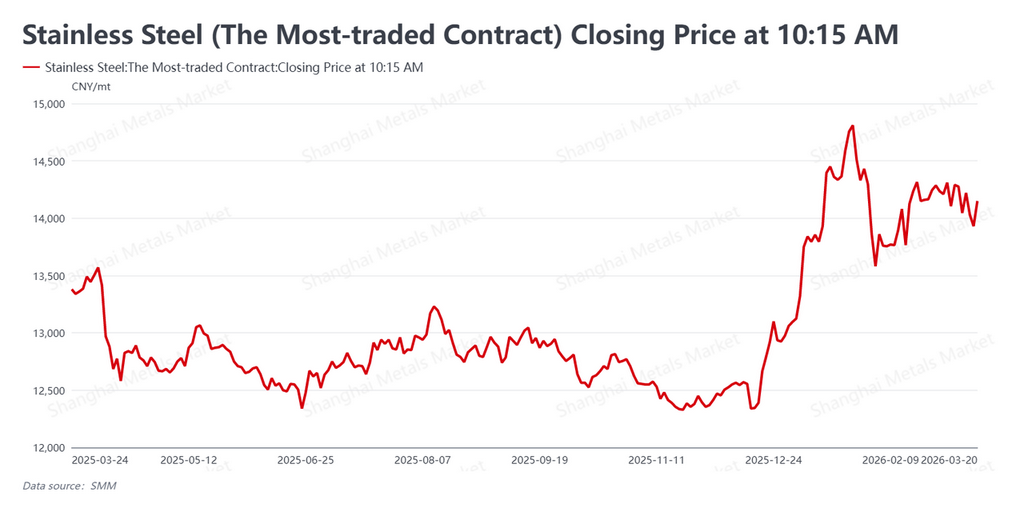

Menurut data SMM, pada paruh kedua musim puncak konsumsi tradisional "Maret Emas" (16 Maret–20 Maret 2026), kontrak berjangka baja nirkarat yang paling aktif diperdagangkan (SS2605) bergerak turun dari level tertingginya di bawah tekanan ganda hambatan makroekonomi dan lemahnya permintaan riil. Hingga penutupan 20 Maret, kontrak tersebut turun ke 14.150 yuan/mt (sekitar $2.051/mt), melemah 125 yuan/mt (sekitar $18/mt) dari penutupan Jumat lalu di 14.275 yuan/mt (sekitar $2.069/mt). Ciri utama pasar pekan ini adalah pelemahan marginal faktor-faktor bullish sebelumnya: sinyal makro internasional cenderung hawkish, momentum kenaikan bahan baku terhenti, dan pemulihan substansial permintaan pengguna akhir selama musim puncak tetap lesu, sehingga memicu koreksi rasional harga berjangka setelah menemui resistensi.

Makroekonomi: Perbedaan antara Sikap Hawkish Global dan Ketahanan Tiongkok

Dari sisi makroekonomi, muncul perbedaan yang signifikan antara data ekonomi global dan Tiongkok serta arah kebijakannya. Secara internasional, Federal Reserve AS memasuki "Pekan Bank Sentral Super", dengan memutuskan mempertahankan suku bunga acuannya di 3,5%–3,75%. Dipengaruhi perkembangan di Timur Tengah dan inflasi yang tetap tinggi, dot plot terbaru The Fed—meski masih mempertahankan ekspektasi satu kali penurunan suku bunga tahun ini dan tahun depan—menunjukkan kecenderungan hawkish yang jelas. Taruhan pasar terhadap pemangkasan suku bunga sepanjang tahun dipangkas menjadi kurang dari 11 basis poin. Pupusnya harapan akan likuiditas dolar yang longgar menekan valuasi keseluruhan sektor logam dasar.

Di Tiongkok, Biro Statistik Nasional merilis data ekonomi Januari–Februari yang menunjukkan awal tahun yang stabil. Nilai tambah output industri tumbuh 6,3% secara tahunan, dan total penjualan ritel barang konsumsi meningkat 2,8%, meskipun investasi pengembangan properti masih turun 11,1% dibandingkan tahun sebelumnya. Perbedaan struktural ini menunjukkan adanya ketahanan tertentu dalam manufaktur Tiongkok, tetapi beban dari sektor properti terus membatasi ruang kenaikan konsumsi pengguna akhir.

Fundamental: Destocking Berlanjut, tetapi Pasar Spot Terasa Lesu

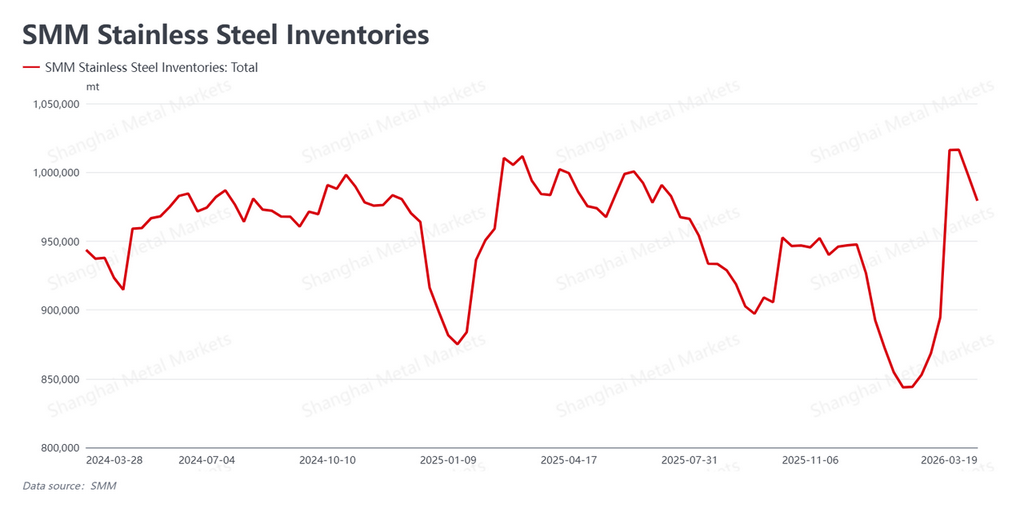

Dari sisi fundamental, persediaan sosial tetap dalam tren destocking, tetapi pasar spot masih kurang bergairah. Data terbaru SMM menunjukkan persediaan sosial kembali turun menjadi 979.300 mt pada pekan ini, berkurang 18.800 mt dari 998.100 mt pada pekan lalu. Penurunan persediaan yang berkelanjutan mengirimkan sinyal positif bagi industri, sehingga sampai batas tertentu menstabilkan sentimen pasar.

Namun, pasar spot masih terasa lesu. Secara keseluruhan, penawaran tetap stabil, dan pengadaan oleh pengguna akhir secara ketat mengikuti model pembelian tepat waktu, belum menunjukkan lonjakan menyeluruh yang diharapkan pada musim puncak, sehingga memicu sentimen tunggu dan lihat yang kuat. Saat ini, meskipun tren pengurangan stok masih terjaga, dibatasi oleh level persediaan absolut yang tinggi serta ekspektasi kenaikan pasokan dari dimulainya kembali produksi pabrik baja pada Maret, para pedagang tetap mempertahankan laju pengiriman yang stabil tanpa melakukan aksi jual panik secara agresif.

Biaya: Pelonggaran dari Level Tinggi Menghentikan Logika Pendorong Biaya

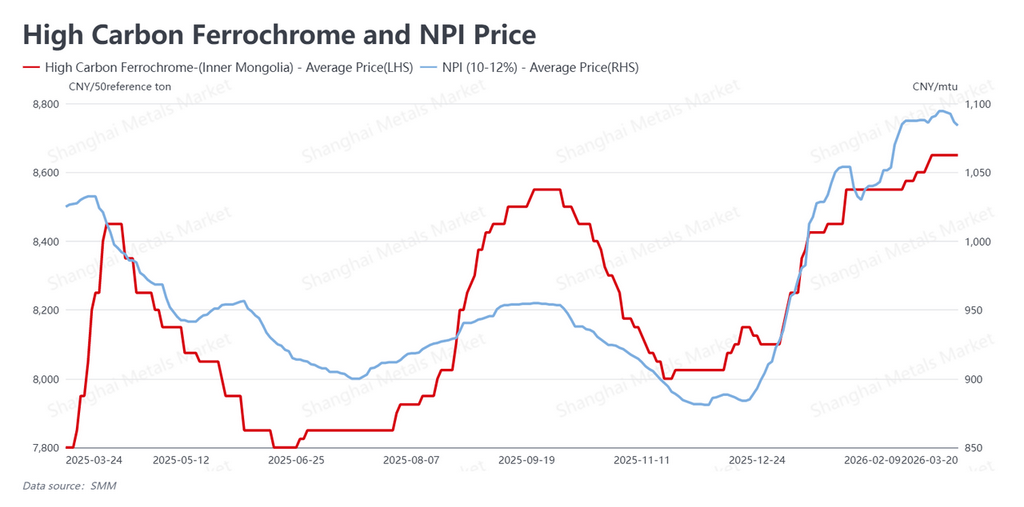

Dari sisi biaya juga muncul tanda-tanda pelonggaran dari level tertinggi. Per 20 Maret, kuotasi nickel pig iron (NPI) kadar tinggi mengakhiri kenaikan sepihak sebelumnya dan turun tipis menjadi 1.084 yuan/mtu (sekitar $157/mtu), sementara harga ferokrom karbon tinggi tetap stabil di 8.650 yuan/50 mt (sekitar $1.254/50 mt).

Seiring koreksi harga berjangka dan tetap hati-hatinya pabrik baja terhadap bahan baku berharga tinggi, NPI menghadapi hambatan untuk menembus level 1.100 yuan. Stabilnya harga bahan baku di level tinggi, disertai sedikit konsesi harga, untuk sementara meredakan tekanan kenaikan pada pusat biaya pabrik baja, sehingga logika “didorong biaya” yang sebelumnya kuat untuk sementara terhenti.

Prospek dan Strategi

Kesimpulannya, pasar baja nirkarat pekan ini memasuki zona “perairan dalam”, ketika ekspektasi musim puncak berulang kali diuji oleh realitas. Sikap hawkish The Fed menekan sentimen makro, sementara kondisi permintaan pengguna akhir yang “lesu” dalam pola pembelian tepat waktu membuat fundamental kekurangan momentum kenaikan dari dalam. Namun, dua pekan berturut-turut pengurangan stok yang stabil dan penawaran spot yang tetap stabil secara efektif membatasi kedalaman koreksi pasar.

Menatap pekan depan, pasar akan terus mencari keseimbangan antara “persediaan tinggi + kenaikan pasokan” dan “pengurangan stok berkelanjutan + dasar permintaan tepat waktu.” Fokus utamanya adalah apakah laju pengurangan stok akan berbalik akibat kedatangan barang yang terkonsentrasi di pabrik baja. Dalam jangka pendek, kontrak SS yang paling aktif diperdagangkan diperkirakan akan beralih ke tren pergerakan dalam kisaran yang luas.