Dipublikasikan: 20 Maret 2026

- Emas tengah menikmati reli bullish besar ketiganya sejak 1971

- Logam mulia ini telah mundur seperenam dari rekor tertinggi sepanjang masa pada Januari

- Dua reli bullish besar pertama sama-sama diwarnai beberapa koreksi besar

- Utang pemerintah, geopolitik, dolar, dan inflasi masih dapat membentuk tren harga ke depan

“Status emas sebagai aset lindung nilai kini mungkin mulai pudar di mata sebagian orang karena harga logam mulia itu turun bahkan ketika perang mengguncang Timur Tengah dan pasar keuangan sekaligus, dan sebagian orang bahkan mungkin tergoda untuk mengatakan bahwa reli bullish besar ketiga komoditas ini sejak 1971 kini telah berakhir,” kata direktur investasi AJ Bell, Russ Mould.

“Baik suku bunga yang tetap tinggi lebih lama maupun dolar yang lebih kuat mungkin tidak membantu daya tarik investasi logam mulia, tetapi reli bullish 1971-1980 dan 2001-2010 sama-sama mengalami beberapa kemunduran yang pada akhirnya tidak membatalkan atau menghalangi kenaikan besar, sehingga mungkin masih terlalu dini untuk menyerah pada emas.

“Para skeptis yang masih memandang emas sebagai peninggalan barbar, bongkahan tak berguna tanpa imbal hasil, atau bahkan aset yang saat ini menimbulkan biaya kepemilikan sebesar 3,75% akibat hilangnya bunga tunai, tentu akan mengangguk ketika logam ini turun dari rekor tertinggi Januari. Jeda dalam pemangkasan suku bunga, atau bahkan pembicaraan tentatif soal kenaikan baru, juga dapat mengurangi pesona emas dengan menaikkan biaya kepemilikan itu, tetapi para bullish jangka panjang mungkin tidak akan mudah ciut, karena mereka tahu emas pernah mengalami hal seperti ini sebelumnya.

“Reli bullish pertama logam mulia ini dimulai ketika Presiden Richard M. Nixon melepaskan dolar AS dari Standar Emas dan mengakhiri sistem moneter Bretton Woods yang berlaku sejak berakhirnya Perang Dunia Kedua. Ketika Nixon mulai memperlebar defisit federal AS, dan inflasi melonjak, diperparah oleh dua guncangan harga minyak, emas melesat dari US$35 per ons pada Agustus 1971 dan mencapai puncak di US$835 pada Januari 1980.

Sumber: data LSEG Refinitiv

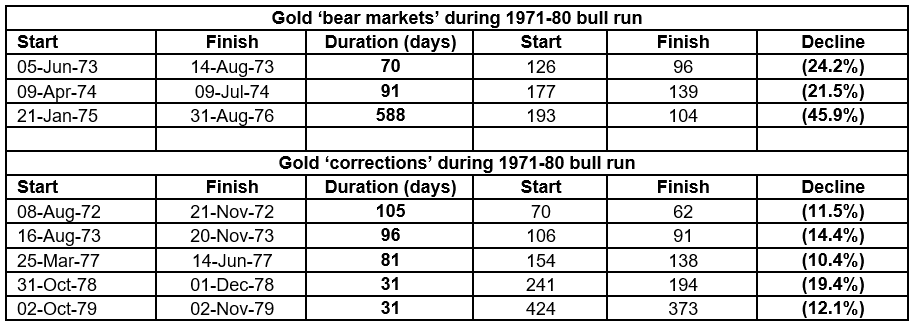

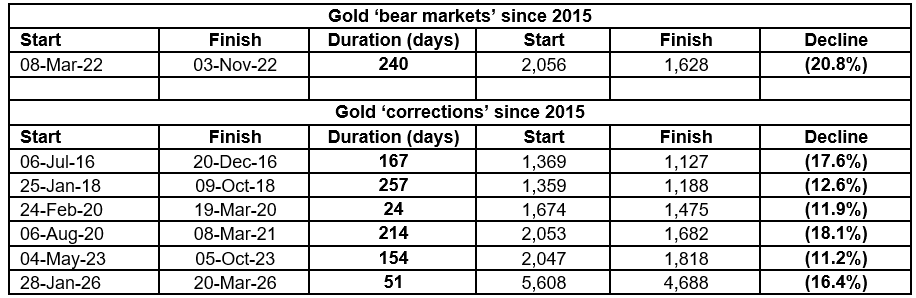

“Hal itu membantu melindungi investor dari gerusan inflasi, tetapi tetap ada banyak pasang surut di sepanjang jalan. Bahkan reli gemilang pada 1970-an itu mencakup setidaknya tiga mini pasar bearish, ketika emas turun lebih dari 20%, yakni pada 1973, 1974, dan satu periode yang berlangsung lebih dari delapan belas bulan dari Januari 1975 hingga musim panas 1976. Untuk lebih menguji ketangguhan para bullish, emas juga mengalami lima koreksi ketika harganya turun antara 10% dan 20%, yakni pada 1972, 1973, 1977, 1978, dan 1979. Dua yang terakhir hanya bertahan nyaris sebulan, tetapi tetap menguji keyakinan para pendukung emas meskipun harganya hampir menanjak vertikal pada fase akhir lonjakan spekulatif pasar bullish.

Sumber: data LSEG Refinitiv

“Emas kemudian memasuki masa dorman ketika Federal Reserve AS di bawah Paul Volcker, dan pemerintahan Thatcher di Inggris, bertekad menumpas inflasi, dibantu kebijakan deregulasi di kedua sisi Atlantik, kembalinya perdamaian di Timur Tengah, dan turunnya harga minyak. Suku bunga dua digit juga membuat biaya peluang memiliki emas menjadi terlalu besar untuk ditanggung.

“Namun, logam ini mencapai titik terendah sedikit di atas US$250 per ons pada 2001, lalu menarik generasi baru investor yang mencari perlindungan dari kebijakan moneter ultra-longgar setelah pecahnya gelembung teknologi, media, dan telekomunikasi pada 2001–03, lalu Krisis Keuangan Besar 2007–09. Di tengah kebijakan suku bunga nol (ZIRP), pelonggaran kuantitatif (QE), dan ekspansi neraca, perburuan aset penyimpan nilai atau aset aman pun dimulai, dan sebagian investor menilai emas sebagai kandidat yang baik.

Sumber: data LSEG Refinitiv

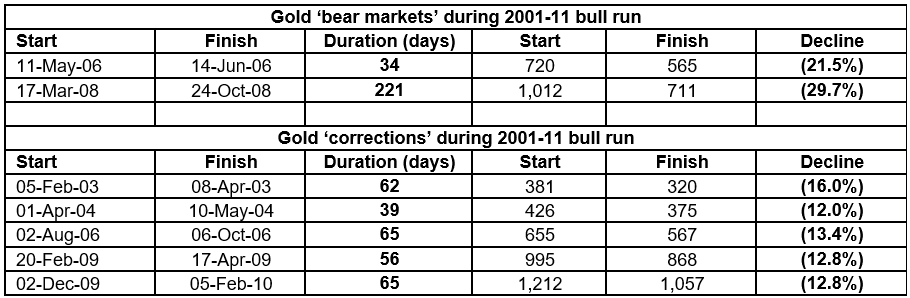

“Bahkan selama lonjakan kedua ini, emas berulang kali menguji keyakinan para pendukungnya dengan sepasang pasar bearish, masing-masing pada 2006 dan 2008, sementara juga terjadi lima koreksi lebih dari 10%, masing-masing pada 2003, 2004, 2006, 2009, dan 2010.

Sumber: data LSEG Refinitiv

“Emas mencapai puncak sedikit di bawah US$1.900 per ons pada 2011, lalu diam-diam merosot hingga nyaris US$1.000 per ons pada 2015, ketika bank sentral dan para politikus cukup berhasil meyakinkan dunia bahwa mereka kembali memegang kendali setelah Krisis Keuangan Besar. Janji Mario Draghi pada 2012 untuk melakukan apa pun yang diperlukan demi menjaga bangunan Zona Euro juga dipandang sebagai tembakan peringatan, dan periode pertumbuhan rendah serta inflasi rendah meyakinkan banyak pihak bahwa ketenangan telah kembali, sehingga jasa emas tidak lagi dibutuhkan, terutama ketika krisis utang Uni Eropa tampak mereda.

“Namun, logam ini sebenarnya mencapai titik terendah pada 2015 dan mulai mencatat kenaikan diam-diam, jauh sebelum Covid-19, lockdown, lonjakan pembayaran dukungan pemerintah, belum lagi tarif dan konflik militer di Eropa Timur maupun Timur Tengah.

“Perang di Iran dan dampaknya terhadap harga minyak dan gas memicu kekhawatiran inflasi dan bagaimana hal itu dapat memaksa bank sentral menaikkan suku bunga, seperti yang terjadi pada 2022 dan, dalam kasus Bank Sentral Eropa, pada 2007.

“Kebijakan moneter yang lebih ketat akan merusak salah satu bagian kunci dari alasan investasi emas, tetapi pengetatan ECB pada 2007 terbukti sangat tidak tepat waktunya dan masalah utang negara pemerintah Barat yang kian membengkak serta inflasi masih bisa menguntungkan logam mulia ini.

“Bagaimanapun, inflasi, atau stagflasi, pada 1970-an, yang sebagian disebabkan oleh guncangan harga minyak pada 1973 dan 1979, membuat emas menjadi pilihan portofolio yang optimal selama dekade tersebut. Selain itu, perlambatan atau resesi akibat biaya hidrokarbon yang lebih tinggi tentu hanya akan semakin membebani keuangan pemerintah yang sudah rapuh, ketika pembayaran kesejahteraan meningkat dan pendapatan pajak menurun, belum lagi pengeluaran tambahan untuk pertahanan atau pembiayaan perang.

“Setiap kenaikan mendadak dalam utang pemerintah dapat memperkuat alasan untuk berinvestasi pada emas, setidaknya jika bank sentral kembali menggunakan solusi yang kini lazim mereka pakai untuk menghadapi guncangan, yakni pemangkasan suku bunga dan pelonggaran kebijakan moneter melalui alat seperti Quantitative Easing.

Sumber: data LSEG Refinitiv

“Kenaikan multi-tahun ketiga ini juga mengalami penurunan selain kenaikannya.

“Kemerosotan lebih dari 20% mengejutkan sebagian investor bullish pada 2022, ketika dunia keluar dari lockdown, dan koreksi lebih dari 10% pada masing-masing tahun 2016, 2018, 2020, 2021, dan 2023 menjadi peringatan bahwa volatilitas tidak pernah benar-benar jauh.”

Sumber: data LSEG Refinitiv

Sumber: