SMM, 20 Maret:

Impor: Menurut data dari Administrasi Umum Bea Cukai, impor aluminium primer China pada Januari sekitar 189.000 mt, turun 0,1% MoM dan naik 17,1% YoY; pada Februari, impor aluminium primer China sekitar 202.000 mt, naik 6,6% MoM dan naik 0,7% YoY. Pada Januari-Februari 2026, total kumulatif impor aluminium primer China mencapai sekitar 391.000 mt, naik 8,0% YoY.

Ekspor: Menurut data dari Administrasi Umum Bea Cukai, ekspor aluminium primer China pada Januari sekitar 13.000 mt, turun 64,6% MoM dan naik 56,6% YoY; pada Februari, ekspor aluminium primer China sekitar 10.000 mt, turun 24,6% MoM dan naik 187,9% YoY. Pada Januari-Februari, total kumulatif ekspor aluminium primer mencapai sekitar 23.000 mt, naik sekitar 94,8% YoY.

Impor bersih: Menurut data dari Administrasi Umum Bea Cukai, impor bersih aluminium primer China pada Januari sebesar 176.000 mt, naik 15,9% MoM dan naik 14,9% YoY; pada Februari, impor bersih aluminium primer China sebesar 192.000 mt, naik 9,0% MoM dan turun 2,6% YoY. Pada Januari-Februari, total kumulatif impor bersih aluminium primer China sekitar 367.000 mt, naik 5,0% YoY.

(Data impor dan ekspor di atas didasarkan pada kode HS 76011090 dan 76011010.)

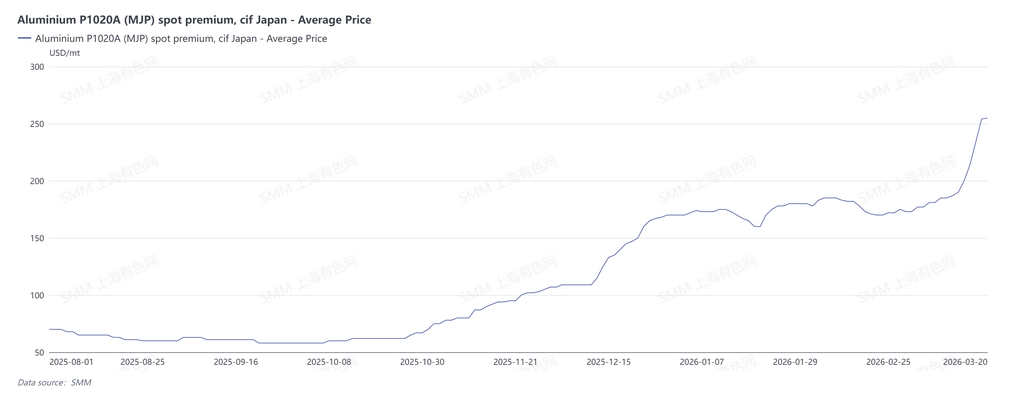

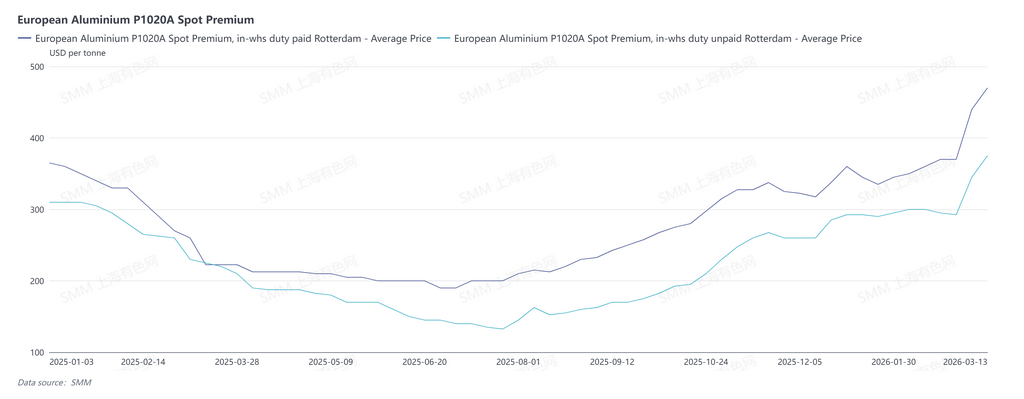

Meskipun impor bersih aluminium primer China pada Januari-Februari 2026 tetap mencatat pertumbuhan positif, ekspektasi kenaikan tajam premi aluminium regional di luar China akan menantang kondisi ini. Per 20 Maret, premi spot MJP Jepang SMM untuk ingot aluminium berada di $255/mt, naik 45,7% dibanding akhir Februari. Saat ini, beberapa pelaku pasar mengutip premi CIF MJP Jepang untuk Q2 di kisaran $350-353/mt, naik sekitar 80% dari $195/mt pada Q1; premi aluminium DDP Midwest AS berada di 105,25¢/lb, setara dengan $2.110/mt. Per 13 Maret, premi bea dibayar untuk ingot aluminium P1020A di Eropa berada di $470/mt, naik sekitar 27,0% dibanding akhir Februari, sementara premi belum termasuk bea untuk ingot aluminium P1020A di Eropa berada di $375/mt, naik 27,2% dibanding akhir Februari. Kenaikan tajam premi aluminium regional di luar China diperkirakan akan mengalihkan sebagian aluminium yang semula direncanakan mengalir ke China, dan impor bersih aluminium China diperkirakan akan menurun secara tahunan pada 2026. Alasan fenomena ini terletak pada ekspektasi penyusutan pasokan aluminium di luar Tiongkok akibat berkurangnya pasokan aluminium di Timur Tengah. Hingga 20 Maret, Qatar Aluminum mengumumkan akan mempertahankan tingkat operasi 60%, yang mencakup kapasitas berhenti sebesar 260 ribu mt; Bahrain Aluminum mengumumkan penghentian Lini 1-3, yang melibatkan sekitar 310 ribu mt kapasitas. Secara total, 570 ribu mt kapasitas aluminium di Timur Tengah telah terdampak. Iran berada di pusat konflik, dan stabilitas produksinya menghadapi tantangan berat.

Selain itu, beberapa bahan baku dan bahan penunjang di Timur Tengah bergantung pada impor, dan konflik geopolitik di kawasan tersebut telah memengaruhi jalur pelayaran melalui Selat Hormuz, yang sampai batas tertentu melemahkan stabilitas pasokan bahan baku di sejumlah pabrik aluminium. Saat ini, pabrik aluminium di Arab Saudi dan Turki didukung oleh bauksit dan alumina hulu domestik serta dapat mencapai swasembada, dengan ruang untuk ekspor; Bahrain Aluminum dan Qatar Aluminum sepenuhnya bergantung pada impor alumina, sementara UEA memiliki kapasitas alumina 2,5 juta mt, tetapi bauksitnya 100% bergantung pada impor. Meskipun pabrik aluminium Oman juga bergantung pada bahan baku impor, lokasi geografisnya berada di luar Selat Hormuz, sehingga tingkat risikonya relatif rendah. Jika jalur transportasi tetap tertutup dan tidak ada rute baru yang dapat dibuka, produksi aluminium di Timur Tengah diperkirakan akan terdampak signifikan.

Namun, menurut laporan media asing terbaru, Bahrain Aluminum mengekspor 40-60% ingot aluminiumnya melalui Pelabuhan Jeddah di Arab Saudi, dengan jarak transportasi darat 1.400 kilometer, dan Emirates Global Aluminium milik UEA sedang berupaya mengimpor bahan baku alumina melalui pelabuhan di Oman. Jika rute transportasi baru dibuka, risiko penurunan produksi di pabrik aluminium di Timur Tengah diperkirakan akan menurun tajam.

Ke depan, perhatian berkelanjutan perlu diberikan pada perkembangan produksi pabrik aluminium di Timur Tengah, kondisi jalur transportasi, dan tren persediaan aluminium LME.

![Fundamental Makro Terjalin antara Faktor Bullish dan Bearish, Harga Aluminium Domestik Tiongkok Bergerak Sideways [Risalah Rapat Pagi Aluminium SMM]](https://imgqn.smm.cn/usercenter/EVjRH20251217171653.jpg)

![[SMM Flash News] Tiongkok Perketat Pengendalian Kapasitas Aluminium Primer; Harga Naik dalam Perdagangan Sesi Sore](https://imgqn.smm.cn/usercenter/hRRxy20251217171652.jpg)