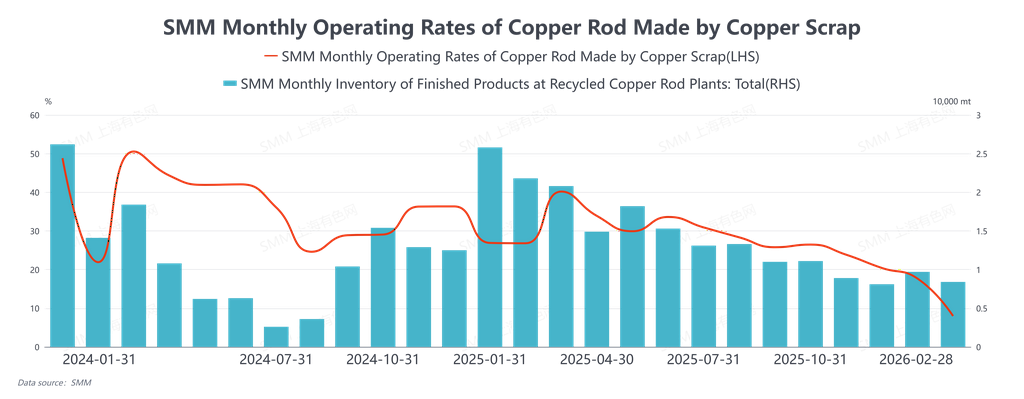

Pada Februari 2026, tingkat operasi batang tembaga sekunder sebesar 7,98%, di atas ekspektasi 7,46%, turun 9,7 poin persentase secara bulanan (MoM) dan turun 23,72 poin persentase secara tahunan (YoY). Pada Februari 2026, pasar batang tembaga sekunder Tiongkok, yang didorong bersama oleh libur Tahun Baru Imlek dan ketidakpastian kebijakan, mengalami evolusi siklus penuh berupa “volatilitas dan penyesuaian posisi pra-libur, stagnasi transaksi saat libur, serta pemulihan pasca-libur yang tertunda,” yang secara keseluruhan ditandai oleh lemahnya pasokan dan permintaan serta kuatnya sentimen wait-and-see. Pada pekan perdagangan terakhir sebelum Tahun Baru Imlek di awal bulan, pasar mengalami fluktuasi tajam yang dipicu sentimen makro dan arbitrase finansial. Harga tembaga sempat mendekati batas penurunan harian; perusahaan batang tembaga sekunder umumnya menghentikan penawaran, namun aktif membeli bahan baku berharga rendah untuk ditimbun menjelang libur, dengan tingkat operasi bertahan di 14,82% pada pekan tersebut. Perlu dicatat, transaksi terutama didorong oleh arbitrase pedagang berdasarkan selisih harga antara logam primer dan skrap, menegaskan besarnya dampak faktor finansial terhadap pasar spot. Harga tembaga kemudian memantul tajam karena berita terkait kebijakan, dan pembeli serta penjual melakukan penyesuaian posisi secara hati-hati di tengah lonjakan dan penurunan harga yang cepat. Menjelang libur, permintaan efektif cepat terhenti; tingkat operasi pada pekan terakhir pra-libur anjlok ke 7,35%, memasuki kondisi khas “harga tanpa pasar,” dengan fluktuasi harga sepenuhnya terlepas dari fundamental spot.

Setelah libur Tahun Baru Imlek berakhir, pemulihan pasar berlangsung jauh lebih lambat dari ekspektasi, dengan sentimen wait-and-see terhadap kebijakan menjadi kendala utama. Hingga akhir Februari, tingkat operasi mingguan batang tembaga sekunder hanya 2,15%, anjlok tajam secara YoY dan tetap jauh di bawah periode yang sama pada tahun-tahun sebelumnya. Laju dimulainya kembali pekerjaan menunjukkan perbedaan regional yang jelas: perusahaan di Henan, Sichuan, Jiangsu, dan wilayah lain kembali berproduksi relatif aktif, sementara di Anhui, Jiangxi, Hubei, dan wilayah lain relatif lesu. Akar penyebab keterlambatan luas dalam memulai kembali produksi terletak pada ketidakpastian kebijakan. Perusahaan tidak memiliki ekspektasi yang jelas terkait isu seperti aturan operasional spesifik untuk “faktur terbalik” serta apakah penghargaan fiskal dan subsidi daerah yang tidak tersalurkan pada 2025 akan dicairkan, sehingga mereka terpaksa mengambil sikap wait-and-see yang hati-hatiSementara itu, kendala fisik dalam proses produksi (seperti pengeringan tungku untuk peralatan) juga memperpanjang siklus pemulihan pasokan. Batch paling awal dari produk jadi baru diperkirakan baru akan masuk pasar pada awal Maret, sehingga menimbulkan kesenjangan pasokan pascalibur. Sebaliknya, perusahaan pelat anoda berbahan limbah, yang dibatasi oleh pengiriman kontrak jangka panjang, mengalami pemulihan produksi yang lebih mulus, dengan tingkat operasi mingguan mencapai 7,45%. Hal ini semakin menegaskan tren saat ini bahwa permintaan skrap tembaga secara struktural bergeser ke sisi peleburan. Dipengaruhi oleh lambatnya pemulihan kerja perusahaan pengolahan hilir dan lemahnya kemauan membeli, transaksi di pasar skrap tembaga lesu, dan persediaan yang dipegang pedagang serta pelabuhan utama menunjukkan tren akumulasi.

Menilik sepanjang Februari, operasional pasar secara berturut-turut didominasi oleh fluktuasi keuangan prahari raya, jeda alami selama libur, serta sentimen menunggu dan melihat kebijakan pascalibur. Meski selisih harga batang tembaga rafinasi terhadap batang skrap memberikan ruang ekonomi tertentu bagi konsumsi, permintaan aktual tetap tertekan sepanjang periode tersebut. Kontradiksi inti yang mewarnai bulan ini telah semakin dalam, dari sekadar permainan harga menjadi kebuntuan sistemik yang didorong bersama oleh ketidakjelasan ekspektasi kebijakan dan lemahnya pesanan penggunaan akhir. Menatap Maret, seiring seluruh mata rantai pasok sepenuhnya kembali beroperasi setelah Festival Lampion, pasokan pasar akan berangsur pulih. Namun, kunci bagi industri untuk keluar dari kesulitan tetap bergantung pada apakah kebijakan fiskal dan perpajakan yang lama mengganggu dapat menjadi jelas, serta apakah pesanan di sektor penggunaan akhir seperti properti dan jaringan listrik dapat mengalami pemulihan yang substansial. Setelah periode sentimen menunggu dan melihat yang relatif tenang, pasar akan menghadapi uji terpusat pertama atas hubungan pasokan-permintaan yang nyata pada Maret.

![[Wawasan Pasar]: Perdagangan Skrap Tembaga AS–Tiongkok Menghadapi Pergeseran Struktural di Tengah Potensi Pembatasan Ekspor](https://imgqn.smm.cn/usercenter/vcsIC20251217171710.jpg)