Pada Januari 2026, Uni Eropa dan India mencapai Perjanjian Perdagangan Bebas (FTA) bersejarah, dengan penghapusan tarif baja hingga 22% menjadi fokus utama pasar. Namun, setelah menyingkirkan kabut kebijakan “pengecualian bilateral” dan menggabungkannya dengan data ekspor serta emisi karbon aktual, terlihat bahwa industri baja sedang menghadapi pembentukan ulang perdagangan yang sangat asimetris. Penurunan tarif yang tampak adil ini pada kenyataannya adalah baja Eropa menggunakan “tiket” yang “dibatasi” untuk ditukar dengan pasar tambahan besar India yang “tanpa batas”.

Keuntungan Absolut Eropa: Hambatan Tarif Mencair, Memanen Pertumbuhan India Secara Presisi

India saat ini merupakan salah satu dari sedikit ekonomi global yang mempertahankan pertumbuhan cepat dalam permintaan baja. Dengan tarif impor hingga 22% turun menjadi nol, produk baja bernilai tambah tinggi dari Eropa akan segera memperoleh keunggulan harga besar di pasar infrastruktur dan manufaktur India yang sangat besar. Ini tidak hanya langsung memperluas margin laba produsen baja Eropa di India, tetapi juga menjadi “saluran pelepasan banjir” yang ideal bagi lesunya permintaan baja di Eropa sendiri.

“Baju Kekang” India: Mencegah Lonjakan Ekspor, Kuota dan Biaya Membentuk Kunci Ganda

Sebaliknya, menghadapi pintu terbuka Eropa, industri baja domestik India nyaris tidak akan menikmati kebebasan ekspor yang sesungguhnya. Sambil menawarkan janji penurunan tarif, Uni Eropa diam-diam memasang dua “baju kekang” yang sangat ketat pada India:

- Pencabutan GSP: Biaya Dasar Naik, Bukan TurunMembuat frustrasi produsen baja India, Uni Eropa memanfaatkan peluncuran FTA ini untuk secara resmi mencabut konsesi tarif Skema Preferensi Umum (GSP) bagi baja India, dengan alasan bahwa “industri terkait di India sudah cukup kompetitif.” Ini berarti ekspor baja India ke Eropa semalam kembali ke perlakuan konvensional Most-Favored-Nation (MFN). Karena itu, janji “tarif nol” yang gencar dipromosikan dalam FTA ini, pada tingkat besar, hanya secara pasif menutup kawah biaya besar akibat hilangnya GSP, alih-alih menjadi keuntungan tak terduga berupa dividen tambahan

- TRQ: Mengunci Batas Fisik Selain diam-diam menaikkan biaya dasar, UE mempertahankan Kuota Tarif (Tariff-Rate Quotas/TRQ) yang sangat defensif dalam FTA. Mengapa UE begitu ketat berjaga terhadap India? Data historis menjelaskan semuanya.

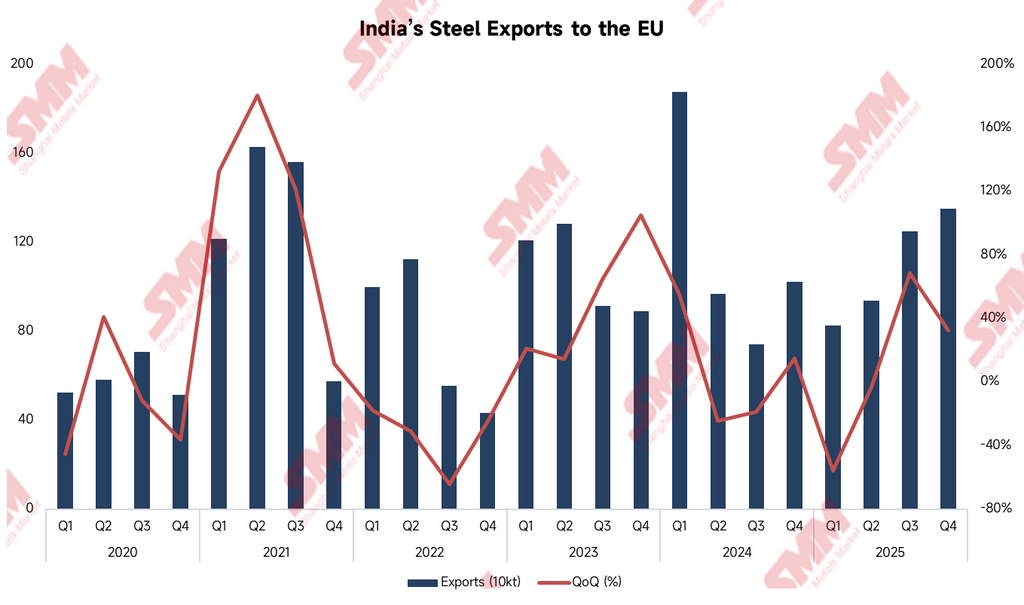

Data historis menunjukkan bahwa ekspor baja India ke Eropa memiliki daya ledak yang sangat besar. Dalam kondisi pasar yang menguntungkan, seperti paruh pertama 2021 (ekspor Q2 melonjak menjadi 1,629 juta ton, naik 180,2% YoY) dan kuartal pertama 2024 (dalam satu kuartal mencapai 1,875 juta ton), produsen baja India dapat dengan cepat membanjiri pasar Eropa dengan volume besar.

Penerapan TRQ oleh UE tepat ditujukan untuk memutus pola “dumping” berdenyut ini. Di dalam kuota, baja India menikmati tarif nol; tetapi begitu volume ekspor menyentuh garis merah, baja di luar kuota dikenai tarif hukuman yang sangat tinggi. Ini sepenuhnya menutup jalan bagi perusahaan baja besar India yang berharap memanfaatkan angin pendorong FTA untuk mendorong volume bahan baku industri tanpa batas ke Eropa.

Penghalang Tak Terlihat CBAM: Jurang Emisi Karbon dan Kerasnya Realitas Implementasi

Bahkan jika baja India memperoleh tiket tarif nol dalam kuota, masih ada pedang lain yang menggantung di atas kepala—Mekanisme Penyesuaian Perbatasan Karbon (CBAM) UE—yang tetap sulit ditembus. Dari struktur produksi dasarnya, baja India menghadapi “kerugian hijau” alami di Eropa.

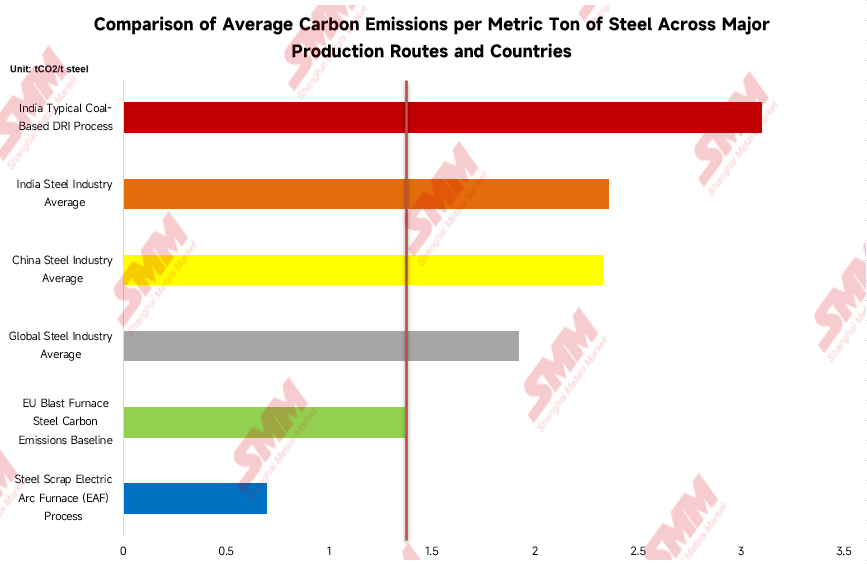

Seperti ditunjukkan data, baseline emisi karbon untuk baja tanur tinggi UE dipertahankan pada level yang relatif rendah, 1,37 ton CO2 per ton baja. Sebaliknya, rata-rata industri baja India setinggi 2,36 ton CO2/ton, dan proses DRI berbasis batu bara yang umum mencapai 3,1 ton CO2/ton, jauh melampaui rata-rata global bahkan rata-rata Tiongkok. Ini bukan sekadar selisih angka; ini berarti potensi denda pajak karbon dalam bentuk uang tunai.

Jurang emisi yang terlihat jelas ini menandakan potensi biaya pajak karbon yang sangat besar. Namun, jika menelusuri garis depan perdagangan spot, hambatan nyata yang sering mengganjal perdagangan bukanlah seberapa tinggi harga karbon itu sendiri, melainkan kurangnya rincian implementasi yang benar-benar jelas untuk penetapan harga karbon di pasar baja yang sesungguhnyaKesenjangan parah antara perancangan kebijakan tingkat atas dan mekanisme perdagangan nyata di lapangan membuat pabrik baja India menghadapi titik buta kepatuhan yang besar serta biaya tersembunyi yang tidak terstandarisasi saat mengutip harga ke Eropa. Friksi kelembagaan yang tak terlihat dan tak terhitung ini menjadi hambatan perdagangan yang jauh lebih kuat daripada tarif tradisional.

“Penyelamatan Palsu” Tarif Nol: Mengapa Kapasitas Besar India Terpaksa Membanjiri Asia?

Penerapan FTA UE–India tidak hanya akan menulis ulang aturan perdagangan bilateral, tetapi juga berpotensi sepenuhnya mengacaukan keseimbangan pasokan dan permintaan di pasar baja Asia. Melihat perubahan struktural pada ragam ekspor baja India ke Eropa selama lima tahun terakhir, kita sudah bisa mencium sinyal bahaya.

Lonjakan “Front-loading” Sebelum Guillotine Kebijakan Jatuh

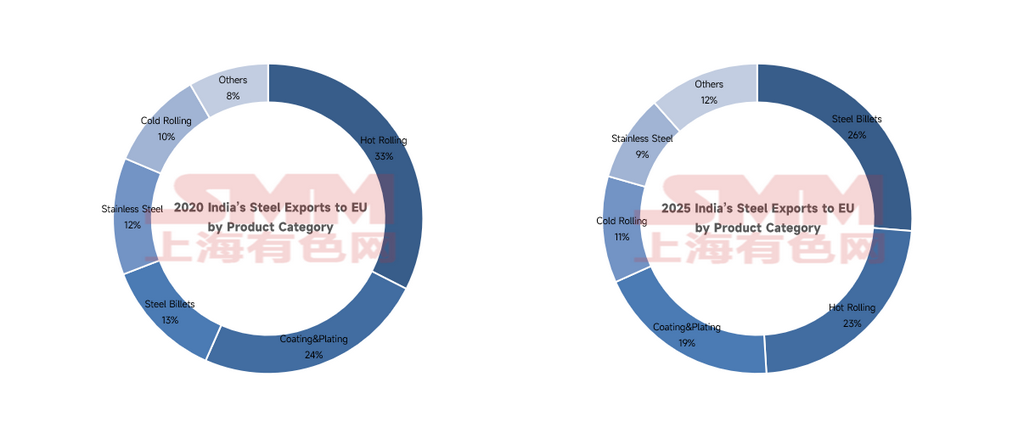

Perbandingan data menunjukkan fenomena yang sangat tidak normal: porsi ekspor produk canai panas menyusut signifikan; sementara itu, billet baja—produk setengah jadi bernilai tambah rendah—melihat volume ekspornya melonjak ke 1,145 juta ton pada 2025, melesat menjadi kategori ekspor baja terbesar India ke Eropa. Ini bukan hal yang lazim, melainkan efek “front-loading” yang klasik. Tahun 2025 adalah jendela terakhir sebelum berakhirnya masa transisi CBAM UE dan penerapan pajak karbon substantif yang segera menyusul. Sebelum pintu benar-benar dilas rapat, perusahaan baja India praktis memejamkan mata dan secara panik mendorong volume billet besar-besaran ke pasar Eropa.

Menyingkap Kabut Kebijakan: Tarif Nol Tak Bisa Menyelamatkan Billet; CBAM dan Kuota adalah Biang Keladi Sebenarnya

Di sini, kita perlu meluruskan logika inti yang mudah disalahpahami pasar: keluarnya billet baja India dari Eropa dan limpahannya ke Asia bukan karena penandatanganan FTA “tarif nol”, melainkan karena penerapan bersamaan “CBAM” dan “Kuota”. Meski ketiga simpul kebijakan ini saling tumpang tindih, semuanya harus dianalisis terpisah:

- Untuk billet, tarif nol adalah “klausul tidak berlaku”: Untuk billet—yang sudah berharga satuan rendah dan memiliki jejak karbon yang sangat tinggi (3,1 ton)—sekalipun FTA memberikan perlakuan tarif nol, penghematan yang diperoleh jauh dari cukup untuk menutup kawah besar pajak karbon CBAM yang sangat mahalDengan kata lain, terlepas dari FTA bertarif nol ini, selama CBAM mulai memungut biaya, mengirim billet India ke Eropa adalah bisnis yang pasti merugi. Tarif nol sama sekali tidak bisa menyelamatkan margin negatif billet baja.

- Kuota (TRQ) memicu “eliminasi internal” di dalam pabrik baja: Karena mengirim billet ke Eropa sudah pasti rugi, dan total kuota bebas bea UE untuk India dibatasi ketat, raksasa baja India (seperti Tata) harus menghitung keekonomian secara internal: total produksi baja kasar (hot metal) terbatas. Alih-alih mengubahnya menjadi billet untuk menjadi “umpan meriam” di Eropa, lebih baik memutus langsung jalur ekspor billet ke Eropa dan mengalihkan kuota bebas bea serta sumber daya hot metal yang berharga sepenuhnya ke produk bermargin tinggi dan bernilai tambah tinggi (seperti cold-rolled coil dan lembaran otomotif) yang mampu menyerap biaya pajak karbon.

Karena itu, yang benar-benar “menendang” billet keluar dari gerbang Eropa dan memaksanya masuk ke pasar Asia adalah pencekikan biaya oleh CBAM dan batas fisik kuota, sementara “tarif nol” hanyalah elemen dekoratif yang gagal menyelamatkan keadaan. Ketika “jalur pelarian penurunan kelas” untuk billet benar-benar ditutup pada 2026, kapasitas besar tidak akan punya tujuan dan pada akhirnya akan kembali serta meluber keluar secara agresif.

Jika Merugi, Mengapa Kuota Kuartal I 2026 “Ludes” dalam Hitungan Minggu?

Mengingat margin negatif setelah ditambah pajak karbon, mengapa realitas pasar terbaru menunjukkan bahwa pada awal Kuartal I 2026, India menghabiskan kuota bebas bea terkait ke Eropa hanya dalam beberapa minggu singkat? Kontradiksi yang tampak ini justru mengungkap kepanikan ekstrem dan manuver internal di dalam pabrik baja India:

-

“Destocking Bergaya Stampede” atas Pesanan Lama:Sebagian besar kargo yang dikirim ke Eropa pada Kuartal I adalah pesanan kontrak jangka panjang lama yang ditandatangani pada Kuartal IV 2025 atau bahkan lebih awal. Menghadapi ketidakpastian finansial pada peluncuran formal awal CBAM, para pedagang terpaksa menelan kerugian untuk memasukkan seluruh persediaan yang bisa dikapalkan ke dalam kuota—perilaku penghindaran risiko ekstrem dan pembersihan persediaan

-

“Membatasi Kepadatan” oleh Varietas Premium: Di tengah kepanikan akibat kelangkaan kuota yang ekstrem, pusat-pusat laba pabrik baja beroperasi secara panik. Lembaran canai dingin dan berlapis bernilai tambah tinggi dengan cepat melahap alokasi bebas bea dengan memanfaatkan keunggulan laba tipisnya, menyingkirkan billet baja primer sejak garis start.

Aksi mendahului ala “harimau lapar” ini memicu konsekuensi yang sangat keras: pintu Eropa tertutup rapat sekitar 21 Januari. Begitu kuota kuartal habis, artinya selama periode vakum panjang yang tersisa di kuartal tersebut, kapasitas besar tidak punya tempat penyaluran dan terpaksa membanjiri pasar Asia.

Riak Global: Efek Limpahan Mengancam Daya Penetapan Harga di Pasar Berkembang

Arus perdagangan nyata antara Tiongkok, Eropa, dan India sedang ditulis ulang oleh perjanjian ini. Menghadapi tekanan ganda—ekspor kelas bawah ke Eropa terhambat dan pasar premium domestik tergerus oleh Eropa—produsen baja India pada akhirnya akan mendorong kapasitas primer besar mereka jauh lebih agresif ke wilayah tetangga dan basis ekspor tradisional.

Bagi pedagang di Asia dan global, efek limpahan ini akan memicu reaksi berantai langsung. Misalnya, pembeli Bangladesh yang saat ini memasok billet Tiongkok (seperti grade 3SP/5SP), atau pasar infrastruktur Asia Tenggara (seperti Thailand, Vietnam, Indonesia) yang perlu mengimpor baja primer dalam jumlah besar untuk pemrosesan sekunder, serta klien Tanzania yang membutuhkan MS Plates, sangat mungkin akan menghadapi penawaran kompetitif sengit dari kapasitas limpahan India.

Perang harga langsung atas sumber daya jutaan ton antara Tiongkok dan India kemungkinan akan terjadi di pasar pada paruh kedua tahun ini. Involusi regional yang ekstrem tidak hanya akan menekan tren harga spot, tetapi juga akan memberi pembeli akhir di hilir daya tawar yang sepenuhnya baru.

Jika dilihat murni dari sektor baja, India tampaknya menerima pembatasan yang cukup besar dalam FTA ini. Namun, dari perspektif makroekonomi yang lebih tinggi, ini adalah konsesi lintas sektor dalam strategi nasional India. Kesediaan India untuk berkompromi atas ketentuan ekspor industri berat pada dasarnya menukar pembatasan ekspor manufaktur tradisional dengan akses terbuka ke Eropa bagi industri dominannya (seperti outsourcing TI dan layanan keuangan), sekaligus menarik rantai pasok manufaktur kelas atas Eropa untuk relokasi ke India

Namun, sejauh menyangkut perdagangan komoditas, pertukaran kepentingan di tingkat nasional ini niscaya akan memaksa lanskap pasokan dan permintaan baja di Asia serta pasar berkembang mengalami putaran penataan ulang. Menembus fasad tarif nol dan mencermati jalur limpahan kapasitas setelah kuota habis serta penerapan CBAM akan menjadi kunci bagi pelaku perdagangan untuk menyesuaikan strategi arbitrase regional mereka pada fase berikutnya.

![[Kedatangan Baja Canai Panas SMM] Kedatangan di Tiongkok Timur meningkat secara signifikan pada periode ini](https://imgqn.smm.cn/usercenter/fljuJ20251217171715.jpg)

![[SMM HRC Volume Perdagangan Harian] Perdagangan spot HRC berubah relatif sedikit.](https://imgqn.smm.cn/usercenter/MhPNV20251217171716.jpg)