[Analisis SMM] Penutupan Teluk Persia? Dampak Konflik AS–Iran terhadap Perdagangan Baja Global

- Pada 28 Februari 2026, konflik antara Amerika Serikat dan Iran meningkat menjadi pecahnya perang skala penuh, memicu lonjakan mendadak ketegangan geopolitik di Timur Tengah. Sebagai titik sempit strategis bagi transportasi maritim energi dan komoditas curah global, Selat Hormuz mengalami gangguan pelayaran dan pengetatan rute, yang secara langsung mengguncang urat nadi rantai pasok global. “Jalur Air Emas” ini bukan hanya jalur kehidupan bagi minyak, tetapi juga koridor strategis krusial bagi perdagangan impor dan ekspor baja global. Begitu akses melintas dibatasi, hal ini akan menimbulkan guncangan menyeluruh terhadap lanskap perdagangan baja internasional. Di tengah gejolak perang, gangguan dan penataan ulang apa yang akan dihadapi perdagangan baja global? Riset terbaru SMM menyajikan analisis mendalam.

Dalam jangka pendek, konflik AS–Iran berisiko menghambat impor dan ekspor baja di kawasan Teluk Persia, sehingga menekan ekspor baja Tiongkok.

-

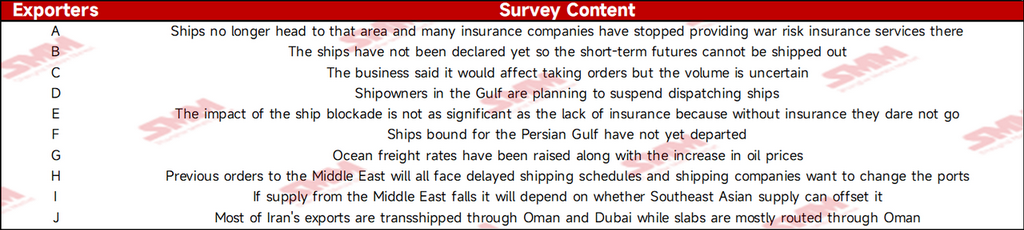

Berbagai gangguan di sepanjang rute pelayaran Teluk telah menyebabkan keterlambatan signifikan pada pesanan eksportir.

Menurut riset SMM, situasi Timur Tengah saat ini telah mengganggu sejumlah pelabuhan di kawasan Teluk. Bahrain telah menangguhkan aktivitas pelabuhan, termasuk layanan pemanduan. Pelabuhan Jebel Ali menghentikan seluruh operasi akibat kebakaran yang dipicu oleh pencegatan puing serangan udara. Pelabuhan Ras Laffan dan Messaid di Qatar tetap beroperasi, namun dengan lalu lintas berkurang, gangguan sinyal GPS, serta penutupan wilayah udara oleh pemerintah. Demikian pula, pesanan baru dan pengapalan bagi eksportir Tiongkok juga sangat terhambat.

Sumber Data: SMM

-

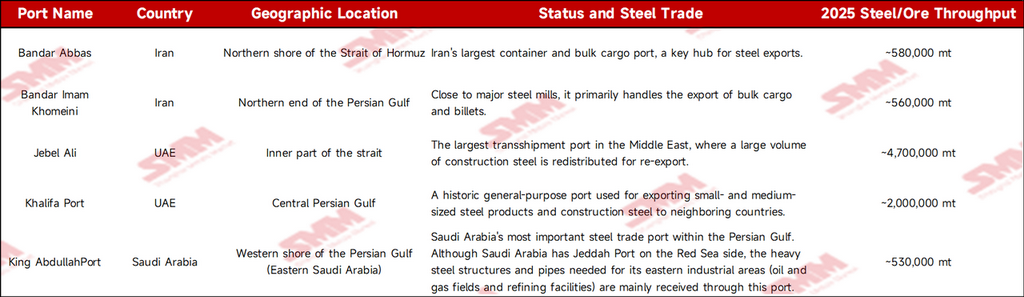

Penilaian Dampak terhadap Pelabuhan Inti di Selat Hormuz

Jika terjadi blokade fisik di titik sempit strategis ini, lima pelabuhan utama di dalam teluk yang paling terdampak langsung dan mengalami “kelumpuhan logistik seketika” adalah: Pelabuhan Bandar Abbas, Pelabuhan Khomeini, Pelabuhan Jebel Ali, Pelabuhan Khalifa, dan Pelabuhan King Abdullah. Pada saat yang sama, blokade Selat akan mengancam mengganggu sekitar 10% perdagangan baja global melalui jalur laut (terutama produk setengah jadi dan bijih khusus). Produksi besi tereduksi langsung (DRI) Iran juga memiliki bobot besar dalam pasokan global; gangguan apa pun dapat mendorong naik biaya pembuatan baja tungku busur listrik di Timur Tengah.

Sumber Data: SMM Black Panorama Shipping

-

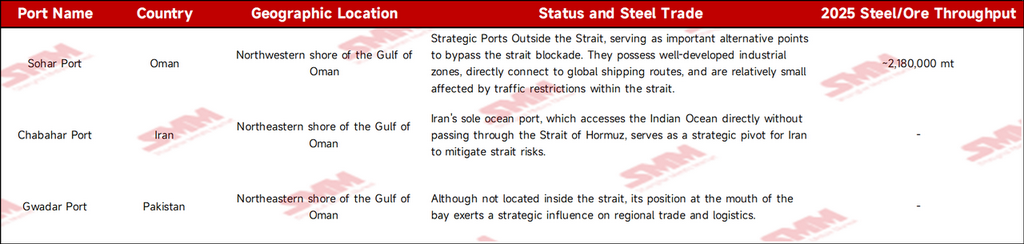

Setelah blokade, apakah barang akan menjadi sama sekali tidak mungkin diangkut?

Meski rute maritim memang akan nyaris terhenti, arus barang tidak akan berhenti sepenuhnya. Namun, pengiriman akan menjadi sangat mahal, lambat, dan memerlukan transshipment darat yang kompleks. Misalnya, pelabuhan alternatif strategis di luar selat mencakup Pelabuhan Sohar, Pelabuhan Chabahar, dan Pelabuhan Gwadar.

Sumber Data: Disusun oleh SMM berdasarkan informasi yang tersedia untuk publik

-

Cekikan Perdagangan Dipicu Penarikan Asuransi

Sama parahnya dengan blokade selat adalah penarikan asuransi risiko perang. Penanggung asuransi maritim Skuld dan Gard mengumumkan akan membatalkan perlindungan risiko perang seiring meningkatnya ketegangan di Timur Tengah. Umpan balik lokal dari UEA menunjukkan sebagian besar penanggung menolak menjamin asuransi risiko perang untuk Laut Merah. Ini berarti pelaku perdagangan harus menanggung berbagai faktor yang tidak dapat dikendalikan dan memikul seluruh konsekuensinya, yang akan berdampak signifikan pada pesanan baru.

-

Ringkasan: “Efek Lindung Nilai” Krisis Hormuz pada Pasar Baja Tiongkok Memicu Tekanan Ekspor Jangka Pendek

Dampak Negatif Jangka Pendek (Penekanan Permintaan dan Logistik): Penghentian mendadak rute pelayaran Teluk akan menyebabkan total ekspor Tiongkok ke negara-negara Timur Tengah seperti Arab Saudi dan UEA anjlok tajam. Gangguan ekspor bahkan dapat memaksa sumber daya mengalir kembali ke pasar domestik, memperkuat tekanan pasokan dan menekan harga baja.

Sumber Data: SMM, GACC

Prospek jangka menengah: Sebagai pemasok baja utama, terhentinya ekspor Iran akan memicu pengetatan pasokan billet baja di Asia Tenggara dan Asia Selatan.

-

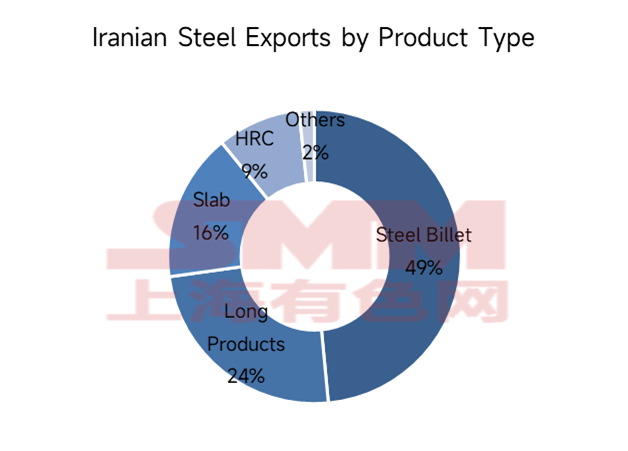

Dari Konstruksi ke Industri: Transformasi Struktur Ekspor Baja Iran dan Era Puncak yang Didominasi “Billet”

Menurut data yang dirilis Asosiasi Produsen Baja Iran (ISPA), 2025 menandai “era puncak” ekspor baja Iran, dengan struktur ekspornya menunjukkan tren yang sangat agresif:

① Dominasi Absolut Produk Setengah Jadi: Dari Maret hingga Desember 2025, ekspor billet Iran mencapai 4,58 juta ton (+37,7% YoY), sementara ekspor slab mencapai 1,54 juta ton (+44,6% YoY). Hal ini menegaskan pengamatan sebelumnya bahwa blokade selat saat ini akan memicu “kepanikan slab” yang signifikan di kalangan pabrik baja hilir di Asia Tenggara dan Timur Tengah.

② Lompatan struktural pada produk flat: Ekspor produk flat jadi melonjak dari 307.000 ton pada periode yang sama tahun lalu menjadi 1,03 juta ton. Khususnya, kenaikan besar pada hot-rolled coil (867.000 ton) dan baja berlapis (naik 76,7% YoY) menunjukkan transisi bertahap Iran dari “pemasok baja konstruksi” menjadi “pemasok bahan baku industri.”

③ Pelemahan dan kontraksi pada produk long: Sebaliknya, ekspor produk long jadi (rebar, wire rod) turun 9,9%, sementara ekspor baja struktural anjlok 27,7%. Tren “mengurangi produk long sambil meningkatkan produk flat” ini, dengan latar belakang proyek infrastruktur yang terhenti, justru meningkatkan risiko penumpukan persediaan barang jadi.

Sumber data: ISPA

-

Faktor positif jangka menengah: Dukungan biaya dan substitusi

Kekurangan ekspor baja Iran yang hampir 11 juta ton akan memicu pengetatan pasokan regional, memaksa sebagian pembeli di Asia Tenggara dan Asia Selatan mengalihkan pengadaan ke Tiongkok, sehingga menciptakan “permintaan tambahan yang didorong substitusi.” Pada saat yang sama, kenaikan harga minyak mentah dapat mendorong naik biaya di seluruh rantai industri, memberikan dukungan dari sisi biaya bagi harga baja. Meski gangguan logistik dan penghentian proyek akan menekan kinerja ekspor dalam jangka pendek, perombakan lanskap pasokan global diperkirakan akan sebagian mengimbangi dampak negatif. Baja Tiongkok dapat memainkan peran kunci dalam menutup kekosongan global.

Prospek jangka panjang: Gencatan senjata Iran dapat sementara memengaruhi pasar baja global

-

Efek penimbunan di bawah blokade: Tekanan persediaan pabrik dan pelabuhan Iran yang meningkat tajam

Menurut laporan statistik baja global terbaru yang dirilis oleh World Steel Association (WSA), produksi baja mentah kumulatif Iran mencapai 31,8 juta ton pada 2025, naik sekitar 1,4% dibandingkan 2024 dan mengukuhkan posisinya sebagai produsen baja terbesar ke-10 di dunia. Pada Desember 2025, produksi baja kasar bulanan Iran mencapai 3 juta ton, naik signifikan 16,2% secara tahunan. Ini menunjukkan bahwa pabrik baja Iran beroperasi pada kapasitas puncak tepat sebelum konflik pecah. Pada Januari 2026, produksi baja kasarnya mencapai sekitar 2,6 juta ton, naik 15,1% secara tahunan. Di tengah penurunan produksi baja kasar global sebesar 6,5% secara tahunan pada Januari, Iran menunjukkan “tren independen”. Menurut riset SMM, tingkat produksi tinggi pada periode sebelumnya telah menyebabkan penumpukan persediaan yang parah di pabrik baja domestik. Blokade logistik yang dimulai pada akhir Februari menghambat pengiriman penuh baja yang diproduksi selama fase output tinggi ini keluar dari Teluk Persia. Akibatnya, pelabuhan dan gudang pabrik kini menimbun slab dan billet dalam jumlah besar yang semula ditujukan untuk ekspor. Setelah situasi mereda, “persediaan berharga rendah” ini dapat membanjiri pasar dengan harga dumping. Namun, dengan mempertimbangkan kebutuhan rekonstruksi Iran pascagencatan senjata dan realisasi pelepasan pasokan ini, SMM akan terus memantau perkembangan secara saksama.

Pernyataan Hak Cipta dan Kekayaan Intelektual:

Laporan ini dibuat atau disusun secara independen oleh SMM Information & Technology Co., Ltd. (selanjutnya disebut “SMM”), dan SMM secara sah memiliki hak cipta penuh serta hak kekayaan intelektual terkait.

Hak cipta, hak merek dagang, hak nama domain, hak kepemilikan informasi data komersial, dan hak kekayaan intelektual terkait lainnya atas seluruh konten dalam laporan ini (termasuk namun tidak terbatas pada informasi, artikel, data, grafik, gambar, audio, video, logo, iklan, merek dagang, nama dagang, nama domain, desain tata letak, dan lain-lain) dimiliki atau dikuasai oleh SMM atau pemegang hak terkaitnya.

Hak-hak tersebut dilindungi secara ketat oleh peraturan perundang-undangan yang relevan di Republik Rakyat Tiongkok, seperti Undang-Undang Hak Cipta Republik Rakyat Tiongkok, Undang-Undang Merek Dagang Republik Rakyat Tiongkok, dan Undang-Undang Anti-Persaingan Tidak Sehat Republik Rakyat Tiongkok, serta perjanjian internasional yang berlaku.

Tanpa otorisasi tertulis sebelumnya dari SMM, tidak ada lembaga atau individu yang boleh:

1. Menggunakan seluruh atau sebagian laporan ini dalam bentuk apa pun (termasuk namun tidak terbatas pada mencetak ulang, memodifikasi, menjual, mengalihkan, menampilkan, menerjemahkan, menyusun, menyebarluaskan);

2. Mengungkapkan isi laporan ini kepada pihak ketiga mana pun;

3. Memberikan lisensi atau mengizinkan pihak ketiga mana pun untuk menggunakan isi laporan ini;

4. Atas setiap penggunaan tanpa izin, SMM akan menempuh jalur hukum untuk menuntut tanggung jawab hukum pelanggar, serta meminta mereka menanggung tanggung jawab hukum termasuk namun tidak terbatas pada tanggung jawab wanprestasi, pengembalian keuntungan yang diperoleh secara tidak sah, dan ganti rugi atas kerugian ekonomi langsung maupun tidak langsung.

Pernyataan Sumber Data:

(Kecuali informasi yang tersedia untuk umum, data lain dalam laporan ini berasal dari informasi yang tersedia untuk umum (termasuk namun tidak terbatas pada berita industri, seminar, pameran, laporan keuangan perusahaan, laporan pialang, data dari Badan Pusat Statistik, data impor dan ekspor bea cukai, berbagai data yang dipublikasikan oleh asosiasi dan lembaga utama, dan lain-lain), pertukaran pasar, serta analisis komprehensif dan inferensi yang wajar yang dibuat oleh tim riset berdasarkan model basis data internal SMM. Informasi ini hanya untuk referensi dan tidak merupakan saran pengambilan keputusan.

SMM berhak atas interpretasi akhir atas ketentuan dalam pernyataan ini serta berhak menyesuaikan dan mengubah isi pernyataan sesuai keadaan sebenarnya.

![[Tingkat Operasi Rata-rata Alat Berat Konstruksi Nasional Sebesar 45,09% pada April]](https://imgqn.smm.cn/usercenter/GGaSo20251217171716.jpg)

![[POSCO Holdings Laba Bersih Q1 2026 Sebesar 543 Miliar Won]](https://imgqn.smm.cn/usercenter/JAnHq20251217171716.jpg)

![[SMM Steel] AS Finalkan Tinjauan AD atas Produk Baja Tahan Korosi Taiwan](https://imgqn.smm.cn/usercenter/crVox20251217171717.jpg)