Berita SMM 2 Maret:

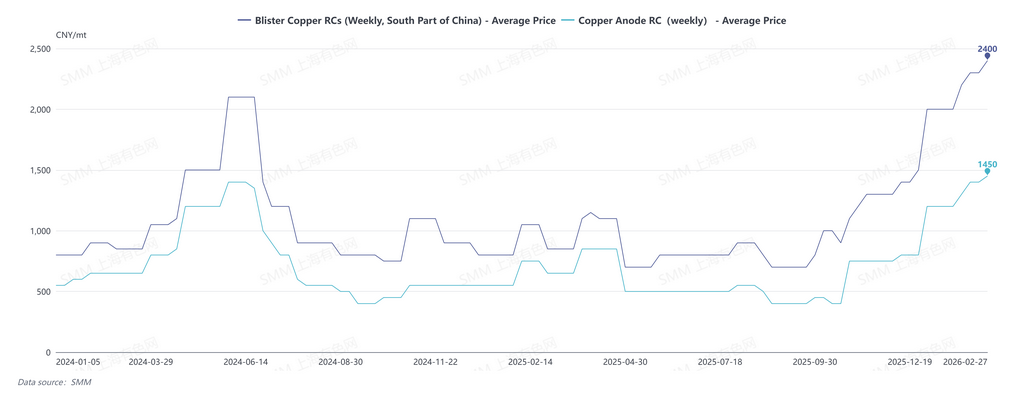

Biaya pemurnian (RC) tembaga blister SMM untuk Februari 2026 di selatan Tiongkok dikutip sebesar 2.200-2.500 yuan/mt, dengan rata-rata 2.350 yuan/mt, naik 300 yuan/mt bulan ke bulan; biaya pemurnian tembaga blister di utara Tiongkok dikutip sebesar 1.700-2.000 yuan/mt, dengan rata-rata 1.850 yuan/mt, naik 650 yuan/mt bulan ke bulan; biaya pemurnian tembaga blister, cif Tiongkok, dikutip sebesar $90-100/mt, dengan rata-rata $95/mt, tidak berubah dari bulan sebelumnya.

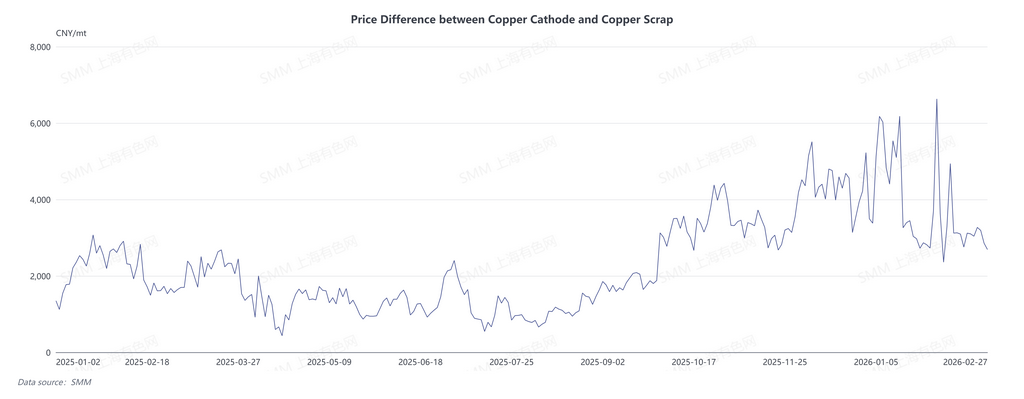

Karena aliran terus menerus tembaga sekunder ke peleburan, pasar tembaga blister pada Februari 2026 tetap oversupply. Biaya pemurnian tembaga blister spot Tiongkok tetap di atas 2.000 yuan/mt. Dari sisi permintaan, meskipun Februari mencakup liburan Tahun Baru Imlek yang panjang, pabrik peleburan telah menyelesaikan penimbunan stok pra-liburan karena stok bahan dingin yang tinggi sejak Januari. Dalam hal pasokan, seiring kenaikan harga tembaga pada Januari, selisih harga antara logam primer dan bekas melebar, menekan konsumsi hilir di sektor pengolahan, menyebabkan aliran terus menerus tembaga bekas ke peleburan. Dengan pabrik peleburan berhenti membeli sebelum liburan dan produsen anoda tembaga dari bekas masuk liburan, sebagian besar perusahaan menghentikan produksi selama sekitar setengah bulan.

Pada 27 Februari, biaya pemurnian tembaga blister mingguan SMM di selatan Tiongkok dikutip sebesar 2.200-2.600 yuan/mt, dengan rata-rata 2.400 yuan/mt; biaya pemurnian anoda tembaga di Tiongkok dikutip sebesar 1.400-1.500 yuan/mt, dengan rata-rata 1.450 yuan/mt, keduanya menciptakan rekor baru untuk biaya pengolahan setelah 2024.

SMM memperkirakan pasar anoda tembaga yang longgar akan berlanjut sepanjang Q1 2026. Dari perspektif pasokan, produsen anoda tembaga dari bijih tidak memiliki rencana pemeliharaan pada Maret, menjaga pasokan stabil. Produsen anoda tembaga dari bekas secara bertahap melanjutkan produksi setelah liburan, dan menurut SMM, banyak perusahaan mempertahankan stok bahan baku yang tinggi karena impor terus menerus tembaga bekas selama liburan. Ini akan memastikan produksi normal pada Maret, sementara tekanan keuangan mungkin meningkatkan keinginan untuk menjual. Selain itu, jika harga tembaga fluktuatif di level tinggi, pemulihan lambat dalam permintaan pengolahan akan mendukung aliran terus menerus tembaga sekunder ke peleburan.

Dari perspektif permintaan, pasokan yang cukup sejak 2026 telah menjaga tingkat stok bahan dingin secara keseluruhan di pabrik peleburan tetap tinggi, membatasi permintaan pasar pada Maret. Dalam ketidaksesuaian antara penawaran dan permintaan, masih ada ruang bagi biaya pemrosesan tembaga blister dan anoda spot China untuk naik pada Maret. Sementara itu, dengan pasokan domestik yang melimpah dan RC yang lebih menarik, perusahaan menunjukkan minat rendah terhadap bahan baku impor.

Analisis SMM menunjukkan bahwa titik balik untuk RC tembaga blister dan anoda China mungkin akan muncul pada April. Jika harga tembaga kurang memiliki momentum kenaikan, selisih harga antara tembaga primer dan bekas akan menyempit, dan di bawah RC yang tinggi, tembaga sekunder akan beralih kembali dari peleburan ke pemrosesan, mengurangi pasokan pasar. Saat Q2 memasuki periode pemeliharaan terkonsentrasi untuk peleburan China, kebutuhan penimbunan bahan dingin yang meningkat akan membantu menyeimbangkan kembali penawaran dan permintaan di pasar tembaga anoda.