According to Xinhua News Agency, as the US-Iran conflict escalated, the Islamic Revolutionary Guard Corps of Iran announced the closure of the Strait of Hormuz on the evening of February 28. Multiple tanker owners and traders have suspended transportation through the strait. This is the first time in recent years that the core global energy and chemical transportation channel has faced a substantive suspension. As the "throat" for global sulfur trade, this disruption will directly cut off the Middle East's sulfur export channels and create a chain reaction impacting Indonesia's MHP production and China's phosphate fertiliser industry, both of which heavily rely on Middle Eastern sources.

Picture Resources: Internet

I. Strait of Hormuz: The "Lifeline Channel" for Middle East Sulfur Exports Cut Off, Limited Alternative Route Capacity

The Strait of Hormuz is the absolute core passage for global sulfur trade, and its closure will have a "magnitude-level" impact on Middle East sulfur exports.

1. Global Sulfur Trade Highly Dependent on This Passage

In global maritime sulfur trade, 50% of the cargo (about 20mt/year) originates from the Persian Gulf region in the Middle East and must pass through the Strait of Hormuz to reach global markets. Major exporting countries include Saudi Arabia, UAE, Qatar, Kuwait, and Iran.

2. All Major Export Ports Blocked

Core sulfur export ports in the Middle East—UAE's Ruwais, Saudi Arabia's Jubail and Ras al-Khair, Qatar's Ras Laffan, Kuwait's Al Zour and Shuaiba, and Iran's Bandar Imam Khomeini—all need to transport their sulfur through the Persian Gulf and then via the Strait of Hormuz into the Indian Ocean. The closure of the strait means that sulfur from these ports cannot be loaded and exported.

3. Extremely Limited Capacity of Alternative Routes

Although there are options to bypass the Strait of Hormuz, they are difficult to operate on a large scale:

Fujairah Port, UAE: Located outside the strait in the Gulf of Oman, but far from the main production areas in the Persian Gulf, with high land transportation costs and limited capacity, and it is challenging to prioritize bulk sulfur during crises.

Saudi Red Sea Ports: Sulfur can be transported by land to Yanbu Port, but long-distance land transportation faces significant economic and operational challenges.

II. Indonesia MHP: Middle East Sulfur as a Core Source of Auxiliary Materials, Logistics Disruption Will Directly Increase Production Costs

As a core production site for global new energy nickel-cobalt materials (MHP), Indonesia's HPAL projects are highly dependent on Middle East sulfur. This disruption will directly impact the production costs and supply stability of MHP.

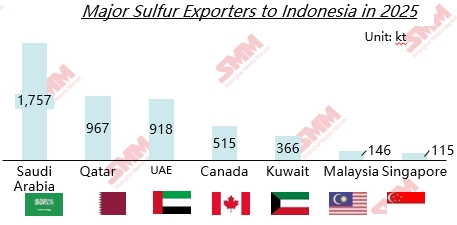

Data Resources: Indonesian Customs, SMM Compilation

1. High Concentration of Sulfur Imports in Indonesia

According to Indonesian customs data, over 75% of Indonesia's sulfur imports in 2025 came from the Middle East. This highly concentrated supply structure means that after the closure of the Strait of Hormuz, the core raw material source for Indonesia's MHP projects would be precisely cut off.

2. Rigid Demand for MHP Production

Based on industry averages, producing 1 Ni mt of MHP requires approximately 11.7 mt of sulfur. Although recent landslides in an Indonesian industrial park have disrupted some projects, leading to low-load operations and uncertain downstream demand, other existing and new MHP projects still have a significant rigid demand for sulfur.

3. Strengthened Cost Transmission Mechanism

Direct cost impact: SMM estimates that by January 2026, sulfur accounted for 41% of MHP production costs. If sulfur prices continue to rise due to supply disruptions, the sulfur cost in MHP will also increase, squeezing project profit margins.

Soaring procurement costs: Indonesian buyers will be forced to compete with global buyers for limited non-Middle Eastern supplies. Additionally, rising insurance premiums and increased shipping costs due to detours will further drive up landed costs.

III. Expanded Price Impact: Accelerated Depletion of China's Sulfur Inventory Will Further Drive Up Prices

As the world's largest sulfur importer, China has a structural dependence on Middle Eastern sources. This disruption will directly impact domestic sulfur supply and downstream phosphate fertilizer production, further driving up sulfur prices.

1. Extremely High Import Dependence

China's external dependency on sulfur has long remained at 50%-53%. Customs data shows that in 2025, the Middle East accounted for 56.2% of China's sulfur imports, meaning more than half of the imported sulfur logistics will be affected.

2. Rigid Demand for Spring Fertilizer Preparation

Currently, it is a critical period for spring fertilizer preparation, where there is a rigid demand for sulfur in phosphate fertilizer production. Downstream diammonium phosphate enterprises maintain high operating rates, with restocking demands being released, and auctions generally closing at premium prices, indicating a strong intention among traders to hold prices firm.

3. Accelerated Inventory Depletion, Limited Alternative Supply

iFinD financial data shows that as of February 28, China's total port inventory of sulfur was 1.7398 million mt. With an average monthly consumption of 1.4-1.5 million mt during the spring plowing season, the current inventory can only support 1.2-1.5 months. Considering factory inventories and goods in transit, the support time extends to 1.5-2 months. If the strait blockade continues, the inventory will be rapidly depleted during the peak spring plowing period in March-April. Although China can seek alternative sources from North America, the Black Sea, and Central Asia, longer transportation distances, higher freight costs, and contract constraints will limit the speed of replenishment.

Ⅳ. Downstream Risk Warnings

1. NEV Battery Materials: As a core raw material for ternary cathode precursors, the increase in MHP costs will be passed along the industry chain to cathode materials and battery cells, ultimately affecting the manufacturing costs of NEVs.

2. Phosphate Fertiliser: 56% of China's sulfur imports face a supply disruption risk. Domestic port inventories will be rapidly depleted during the peak spring farming preparation period, with sulfur prices expected to break previous highs and pass on to downstream phosphate fertiliser prices, ultimately driving up agricultural production costs.

3. Duration is the Core Variable:

If the shutdown is short-term (1-2 months): The impact will mainly focus on price fluctuations, which enterprises can address through inventory adjustments and raw material substitution.

If the shutdown is long-term (over 3 months): It will lead to a continuously expanding supply gap. Some enterprises relying on long-term agreements with the Middle East may experience raw material shortages, reduced facility loads, or even shutdowns. The global sulfur and downstream industry chains will undergo a profound restructuring.

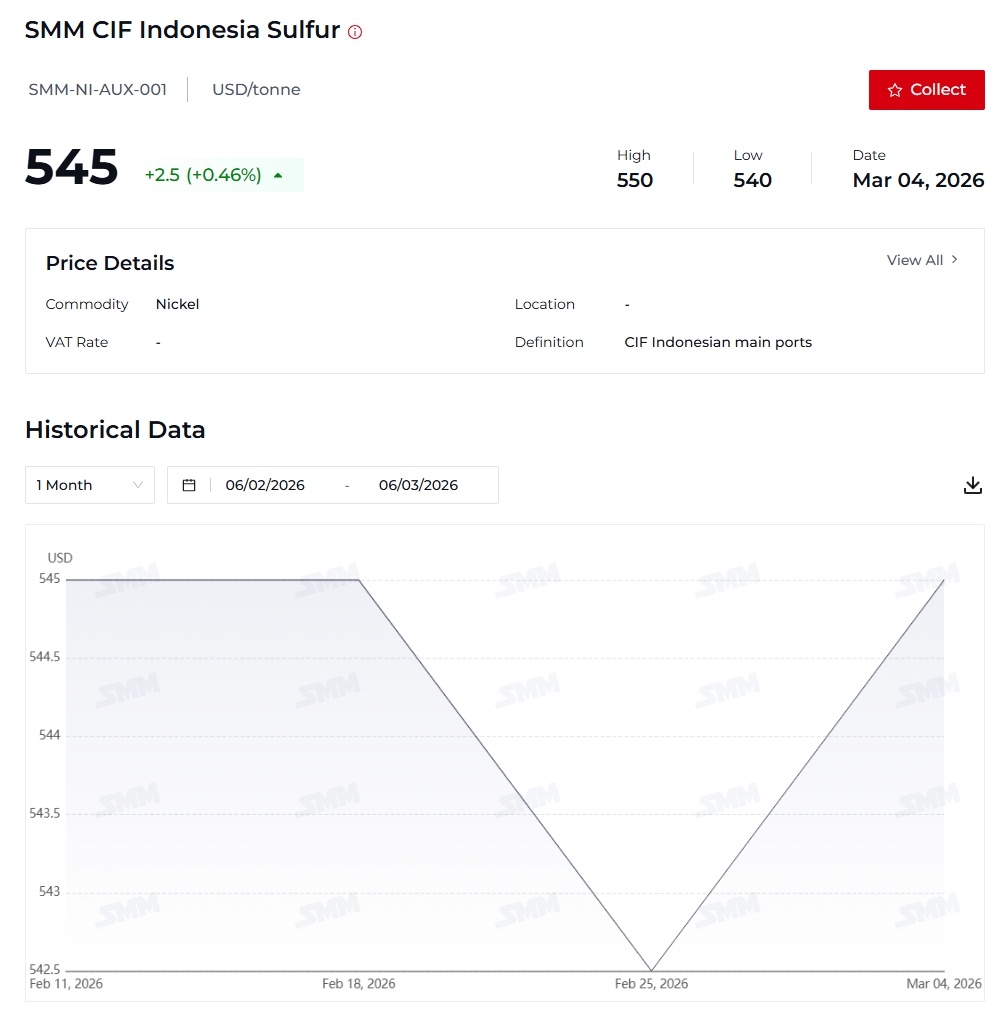

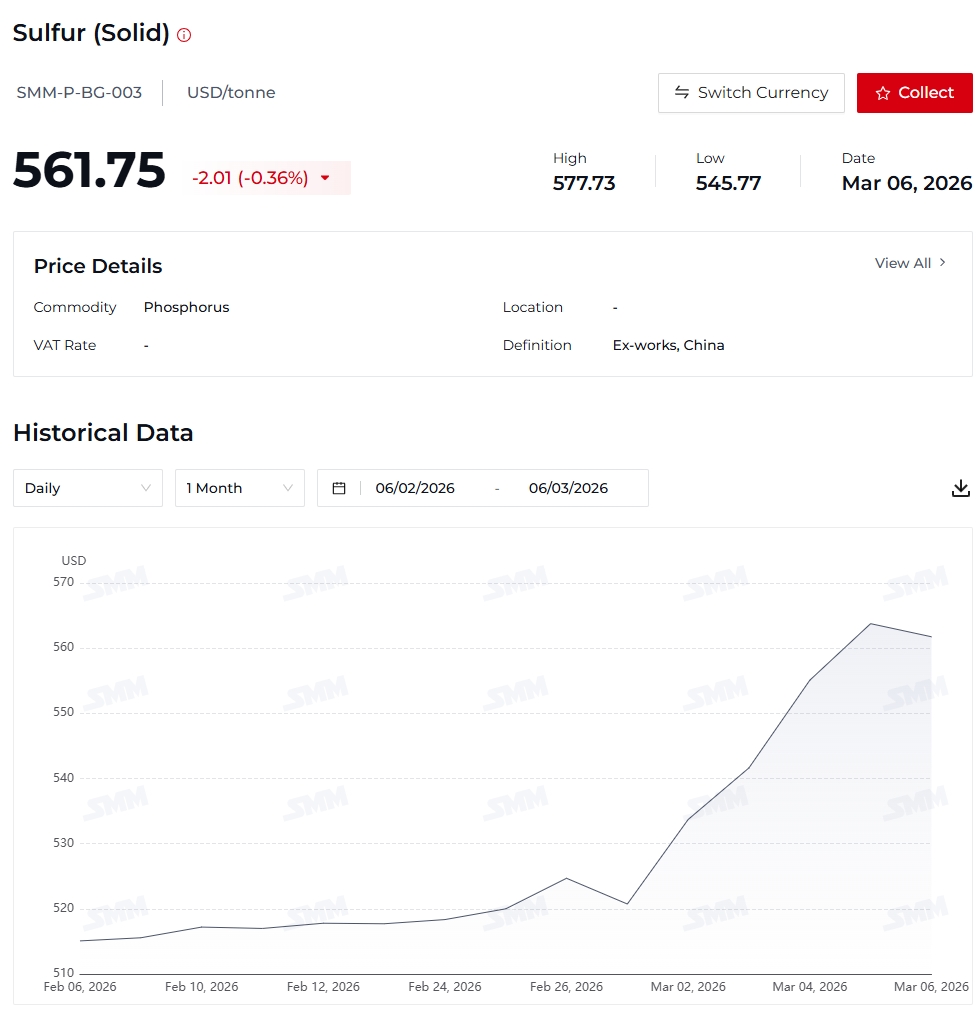

SMM has launched SMM CIF Indonesia Sulfur and Sulfur (Solid) price assessments for market reference.

SMM CIF Indonesia Sulfur Definition:CIF Indonesian main ports; Quality: Sulfur 99.5% min, Particle; Price Origin: Indonesia.

Sulfur (Solid) price Definition: Ex-works, China; Quality: Sulfur(S) 99.00% min,conforming to GB/T 2449-2006; Price Origin: China.

![[SMM Stainless Steel Flash] Asian Stainless Steel Prices Hold Steady for Third Consecutive Week Amid Quiet Market](https://imgqn.smm.cn/usercenter/NHXhQ20251217171733.jpg)