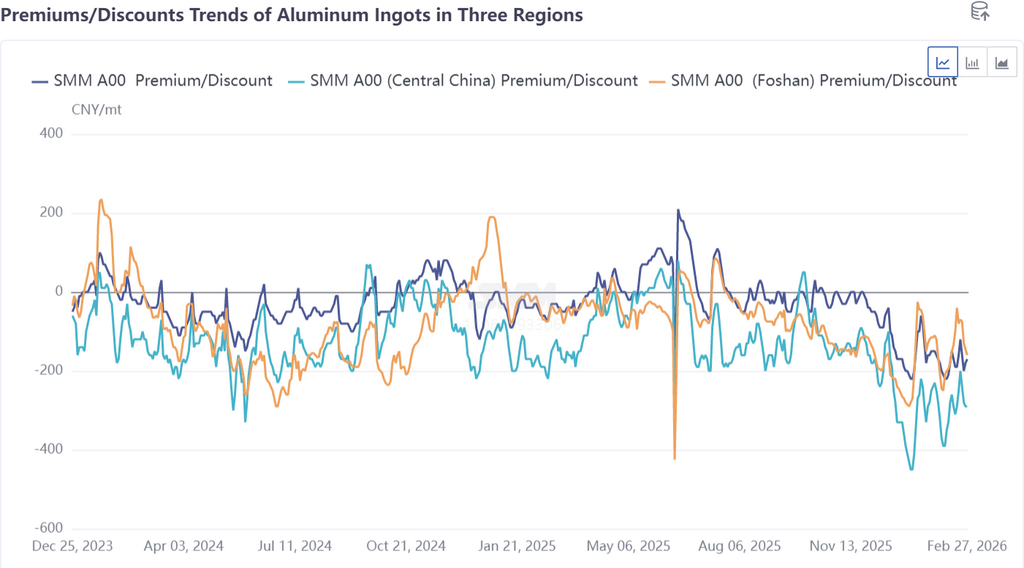

Before and after the Chinese New Year, the domestic spot aluminum market exhibited significant regional differentiation, with the spot price spread between South China (Foshan) and East China (Wuxi) drawing particular attention. Before the holiday, the Guangdong-Shanghai price spread reached a high of 150 yuan/mt on February 10, while by February 27 after the holiday, this spread had narrowed significantly to 10 yuan/mt. This phenomenon was the result of differences in inventory structure, downstream demand structure, resumption pace, and market sentiment between the two regions.

The core change, driven by the regional supply-demand rebalancing due to the transmission of inventory pressure, differences in downstream demand structure, and divergent resumption paces, combined with the performance of the spot market and industry fundamentals, is analyzed as follows:

I. The difference in the regional release pace of inventory pressure is the direct driver of the narrowing price spread

As a key national aluminum ingot distribution center, Wuxi in East China saw rapid inventory accumulation after the holiday, with about 80,000 mt of aluminum ingots piled up at railway stations, highlighting a tight storage situation. Under high inventory, suppliers were eager to sell, and the discount of spot prices against SHFE aluminum contracts expanded from 160 yuan/mt on the first day after the holiday to 200 yuan/mt, later narrowing to 170 yuan/mt, but overall prices remained under pressure.

In contrast, the post-holiday performance of the South China market was less clear. In Foshan, due to the suspension of road transportation during the Chinese New Year, around 50,000 mt of aluminum ingots (including aluminum billets) accumulated in storage. After logistics resumed, a large amount of spot cargo arrived, leading to a significant increase in social inventory in a short time. Coupled with the pressure for suppliers to liquidate their holdings at month-end, the discount of spot prices against the front-month contract expanded from 75 yuan/mt at the market opening to 160 yuan/mt, far exceeding that in East China. Compared to each other, the market's expectations for destocking in South China were worse, driving the continuous narrowing of the Guangdong-Shanghai spot price spread.

II. The fundamental divergence in downstream demand structure and resumption pace is the root cause of the narrowing price spread

Foshan in South China is dominated by construction extrusions, and due to weak industry demand, construction enterprises generally postponed resumption until early March. Even those that had resumed operations maintained just-in-time procurement due to pre-holiday raw material inventories, resulting in insufficient orders and a lack of core support for spot prices. In contrast, Wuxi in East China has a higher proportion of industrial extrusions, with new energy vehicle lightweighting, PV frame, and other high-end manufacturing supporting enterprises maintaining low-load production during the Chinese New Year. These enterprises resumed operations earlier and had relatively full orders, with leading PV extrusion enterprises expected to maintain high operating rates until mid-March. Continuous restocking and buying the dip by downstream buyers provided strong support for spot prices in East China, causing the discount to narrow much faster than in South China.

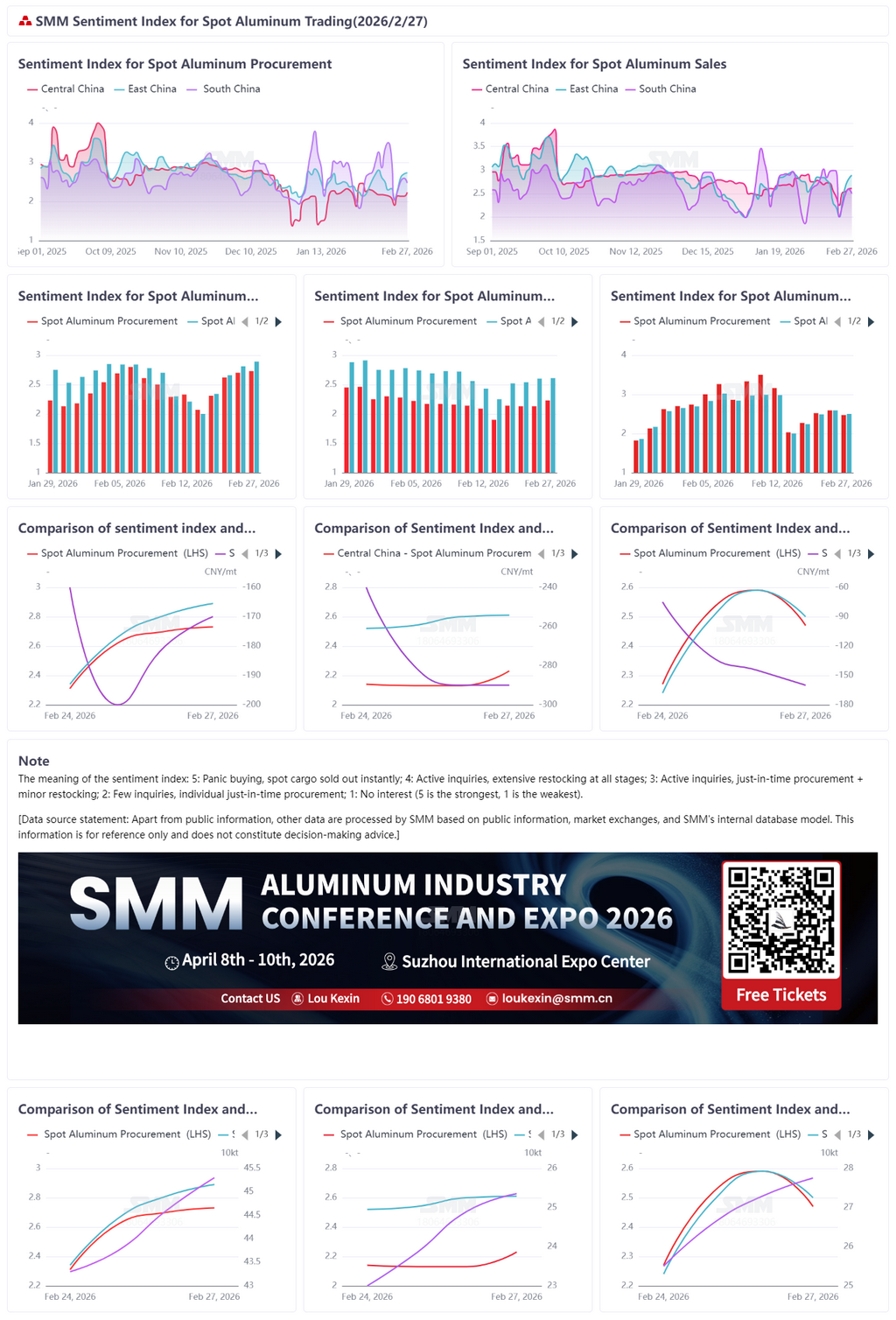

From the perspective of market transactions, this supply-demand and demand divergence directly manifested in spot quotations and transactions: the Foshan market consistently showed "oversupply and loose quotations" after the holiday, with suppliers repeatedly failing to hold prices firm and being forced to lower selling prices, resulting in few high-price transactions. In the Wuxi market, supported by industrial demand, suppliers were more willing to hold prices firm and limit sales, with relatively controlled spot circulation. Just-in-time procurement by traders and downstream restocking jointly supported transactions, making prices in Wuxi more resilient than in Foshan. Data shows that after the holiday, the SMM electrolytic aluminum spot trading sentiment index (purchase and sales index) in East China surpassed that in South China. This regional transaction atmosphere further accelerated the convergence of the Guangdong-Shanghai price spread.

Looking ahead, the current narrowing of the Guangdong-Shanghai price spread reflects a temporary supply-demand mismatch. In March, the national casting ingot volume is expected to exceed 1 million mt, with finished product inventories and station-accumulated inventories gradually entering the market. The national inventory peak is expected to reach 1.35-1.4 million mt, with inventory pressure still dominating the short-term market. In the short term, the slow recovery of construction extrusion demand in South China and the relatively strong industrial extrusion demand in East China will continue, and it is only a matter of time before the Guangdong-Shanghai price spread turns negative (East China strong, South China weak). In the medium term, the direction of the price spread will depend on the actual progress of downstream demand recovery. If industrial orders in East China continue to be fulfilled and construction demand in South China recovers slower than expected, the negative price spread between the two regions may widen further. SMM will continue to track the pace of inventory digestion, the recovery of downstream operating rates, and the fulfillment of terminal orders, providing timely updates and analysis.

![Market Trading Atmosphere Remained Sluggish, Market Transaction Prices Declined [SMM Spot Aluminum Midday Review]](https://imgqn.smm.cn/usercenter/EVjRH20251217171653.jpg)

![[SMM Flash News] Longyuan Shares Expands Aluminum Alloy Die-Casting Parts Capacity](https://imgqn.smm.cn/usercenter/GEsWk20251217171650.jpg)

![[SMM Flash News] LME Aluminum Ingot Inventory Destocked by 2,350 mt on May 11](https://imgqn.smm.cn/usercenter/wStpx20251217171650.jpg)