SMM, 28 Februari:

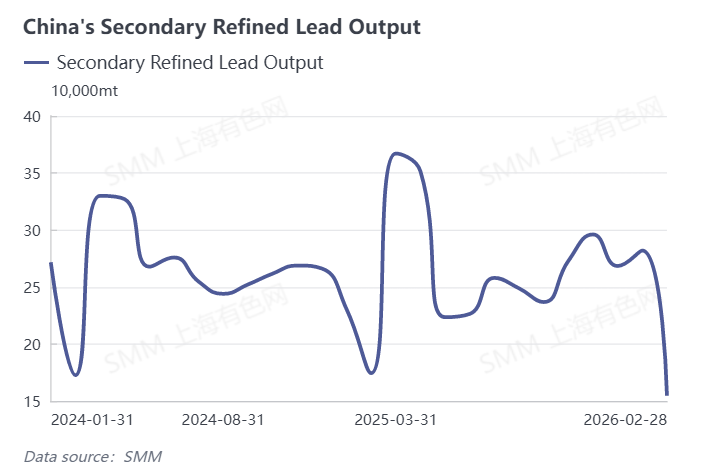

Pada Februari 2026, pasar timbal sekunder China tertekan oleh tiga faktor—efek liburan, biaya tinggi, dan permintaan lemah—sehingga menyebabkan penurunan produksi yang signifikan seperti yang diperkirakan, dengan operasi industri yang ditandai oleh "penawaran dan permintaan lemah serta margin laba yang tertekan." Data menunjukkan bahwa produksi timbal sekunder pada Februari 2026 turun seperti perkiraan sebesar 140.000 ton, merosot 40,38% secara bulanan dan turun 2,19% secara tahunan; output timbal sekunder olahan berkurang 45,18% secara bulanan dan menurun 11,36% secara tahunan.

Dalam hal penyebab pemotongan produksi, faktor utama adalah jumlah hari kalender yang lebih sedikit dalam bulan tersebut ditambah dampak liburan Tahun Baru Imlek, yang menyebabkan penghentian atau pemotongan produksi secara luas di pabrik peleburan timbal sekunder utama di seluruh negeri. Keberangkatan pekerja untuk liburan mendorong tingkat operasi ke level rendah, dengan penurunan yang sangat tajam di daerah produksi inti seperti Jiangsu dan Henan akibat keterlambatan kembalinya pekerja dan kendala logistik.

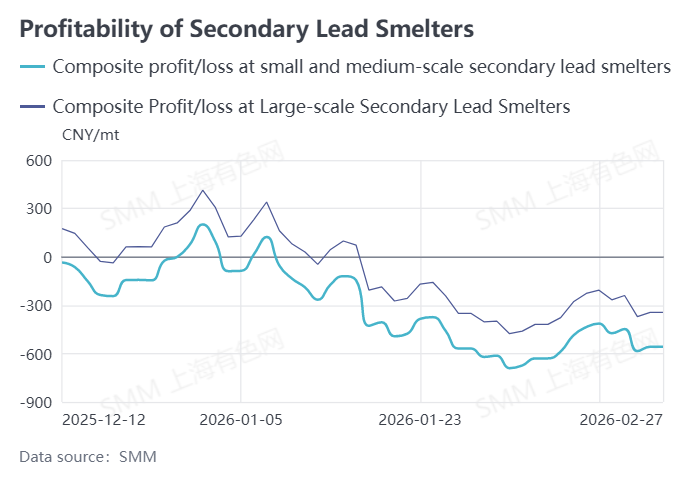

Tekanan pada sisi biaya semakin memperparah skala pemotongan produksi: sebelum liburan, harga baterai bekas tetap tinggi karena penjual enggan menjual, mendorong naiknya biaya peleburan timbal sekunder, sementara harga timbal terus mengalami tren lemah selama periode yang sama, menyebabkan kerugian luas di antara perusahaan timbal sekunder.

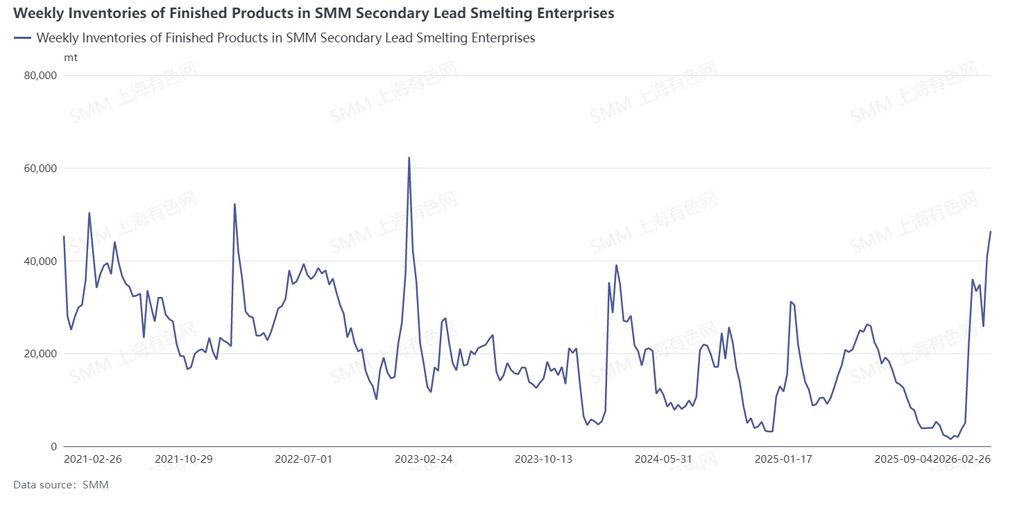

Margin laba/rugi komprehensif teoretis untuk produsen skala besar berada di wilayah negatif, dengan perusahaan kecil dan menengah menghadapi kerugian yang lebih parah. Kelemahan pada sisi permintaan menciptakan penekanan ganda: produsen baterai hilir memasuki liburan lebih awal, menyebabkan keinginan pembelian ingot timbal mencapai titik terendah, sementara inventaris produk jadi pabrik peleburan terus menumpuk, semakin menekan semangat produksi di antara perusahaan dan akhirnya menyebabkan kontraksi tajam dalam output timbal sekunder pada Februari.

Memandang ke depan ke Maret, pasar timbal sekunder China diperkirakan akan mengalami pemulihan korektif yang jelas, dengan produksi diprakirakan meningkat sekitar 70.000 ton dibandingkan dengan Februari. Penggerak inti dari tren ini adalah dilanjutkannya secara komprehensif pekerjaan dan produksi di seluruh rantai industri setelah liburan. Dengan kembalinya pekerja secara terkonsentrasi setelah Festival Lentera, pabrik peleburan timbal sekunder akan memasuki periode dilanjutkannya produksi secara terkonsentrasi, dan beberapa perusahaan menunjukkan bahwa mereka dapat kembali beroperasi pada kapasitas penuh pada pertengahan Maret.

Pemulihan bertahap dalam permintaan hilir akan memberikan dukungan solid bagi rebound produksi: produsen baterai mulai beroperasi kembali secara berturut-turut, inventaris ingot timbal yang terakumulasi sebelum liburan memasuki siklus pencernaan, dan kemauan pembelian diperkirakan akan terus membaik. Sementara itu, beberapa perusahaan timbal sekunder perlu meningkatkan produksi untuk memenuhi kewajiban pengiriman kontrak jangka panjang, lebih mendorong tingkat operasional.

Di sisi bahan baku, pasar daur ulang baterai bekas secara bertahap pulih setelah liburan, dan inventaris bahan baku peleburan diperkirakan akan terisi kembali, meredakan kendala pasokan. Meskipun perusahaan masih menghadapi tekanan laba tertentu, dengan efek gabungan dari pemulihan permintaan, dukungan pesanan, dan pencernaan inventaris, antusiasme produksi di industri timbal sekunder diperkirakan akan meningkat signifikan. Output pada Maret kemungkinan akan mencapai rebound substansial, dan operasi industri akan secara bertahap kembali normal.