Setelah liburan Tahun Baru Imlek, indikator fundamental pertama yang harus diperhatikan pascaLibur adalah inventaris! SMM mengompilasi data inventaris terbaru dari tiga pasar (LME, COMEX, SHFE) dan logika yang berkembang untuk outlook masa depan.

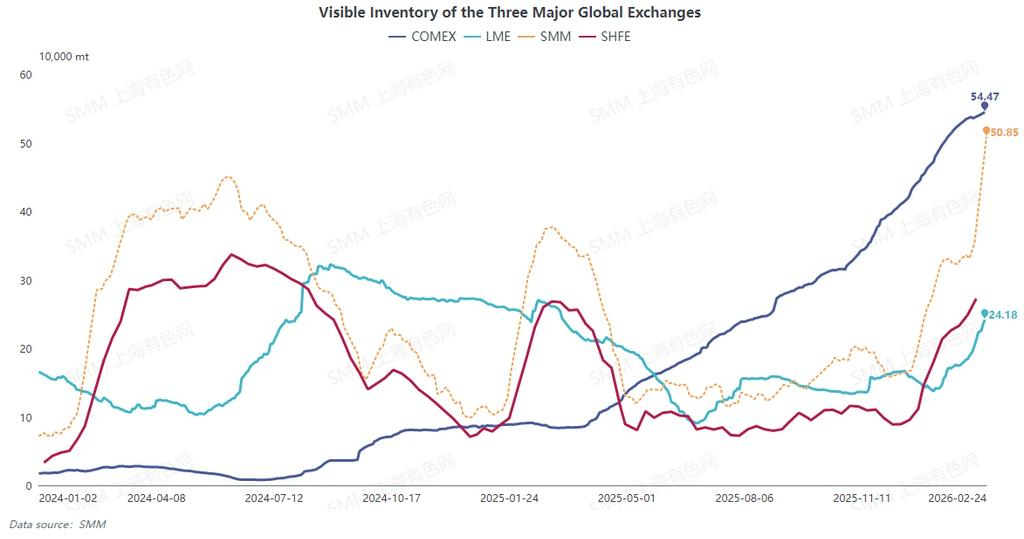

SMM membandingkan inventaris di tiga bursa utama (karena data inventaris SHFE hanya diperbarui hingga 13 Februari, inventaris SMM berfungsi sebagai perwakilan untuk inventaris terlihat katoda tembaga domestik). Selama periode liburan, inventaris di ketiga pasar terus meningkat.

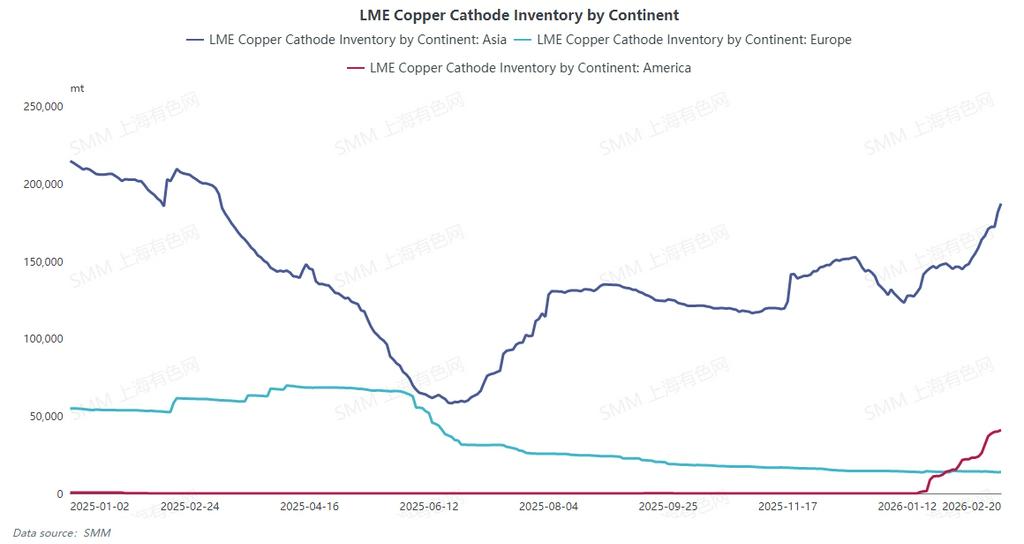

Kenaikan inventaris LFE terutama didorong oleh pasokan China yang sebelumnya diekspor, menyebabkan peningkatan terutama di gudang Asia. Selain itu, patut diperhatikan bahwa karena penyempitan signifikan spread harga COMEX-LME, beberapa pengiriman yang awalnya menuju AS dialihkan ke gudang LME di Amerika, menyebabkan peningkatan yang nyata pada tingkat gudang LME Amerika setelah periode tenang yang lama.

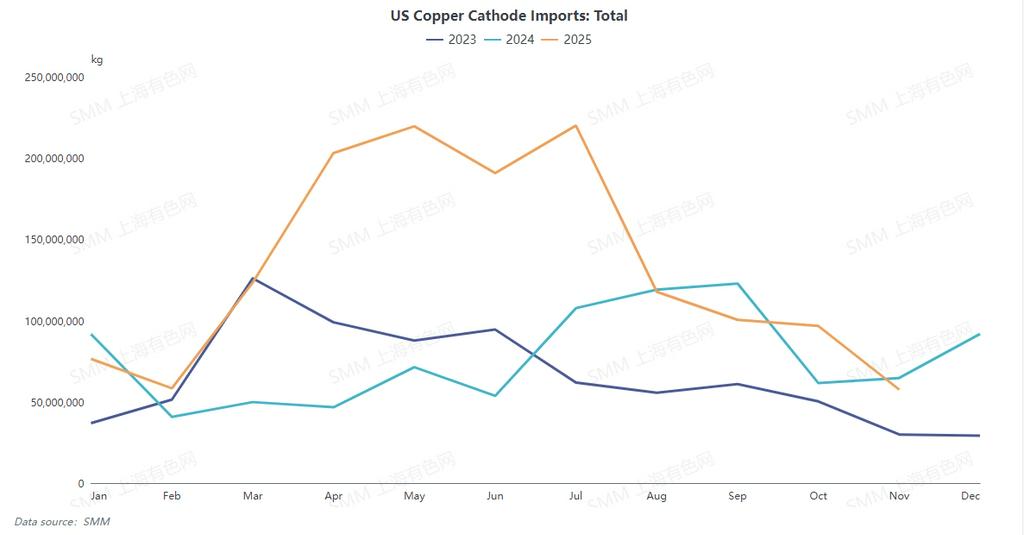

Inventaris COMEX terus meningkat meskipun spread harga C-L menyempit—atau bahkan menjadi negatif. Inventaris COMEX kini telah naik lebih dari 540.000 ton, meskipun laju pertumbuhan telah melambat dibandingkan periode sebelumnya, dan impor AS menunjukkan tren penurunan. Menurut SMM, penawaran impor Maret dari China mencakup pasokan dari Peru, Chili, Australia, antara lain. Sebelumnya, pasokan seperti itu telah memasuki pasar China dalam jumlah minimal selama beberapa bulan, dipandu oleh spread harga C-L yang tinggi.

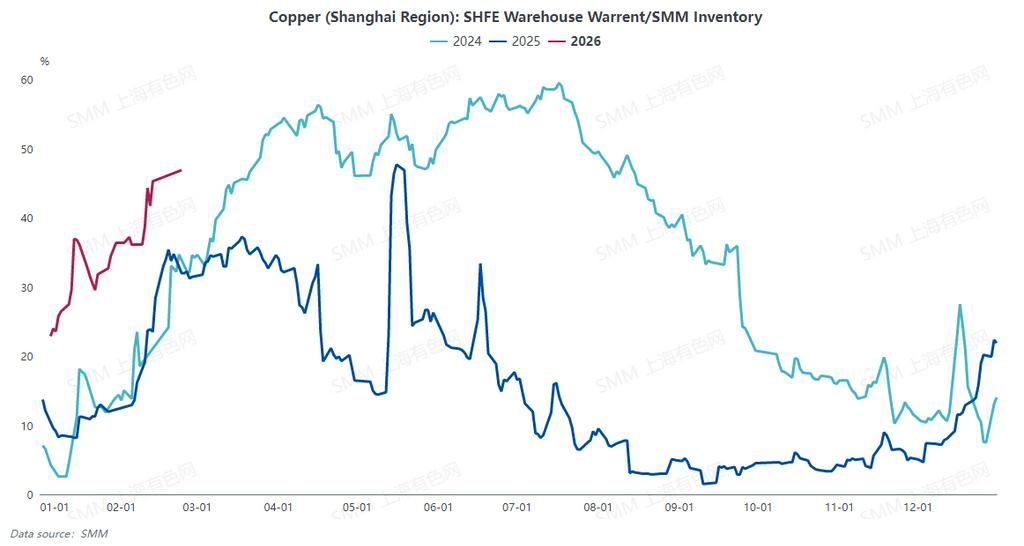

Berdasarkan data SMM, inventaris sosial di wilayah domestik utama meningkat lebih dari 150.000 ton selama periode liburan, mencapai 508.500 ton. Data SHFE menunjukkan bahwa waran berjangka tembaga naik 80.409 ton dari level pra-liburan menjadi 277.089 ton per 24 Februari, menunjukkan bahwa sebagian besar pasokan terkunci dalam bentuk waran berjangka.

Dengan inventaris yang meningkat melampaui ekspektasi, bagaimana logika perdagangan fundamental bergeser?

Ketidakpastian terbesar di pasar tetap apakah Trump akan memberlakukan tarif pada tembaga pertengahan tahun, tetapi pasar telah lama bersiap untuk kedua hasil tersebut. Selama harga tembaga tidak melonjak tajam (mengacu pada didorong ke 110.000 oleh arus modal) dan spread C-L tidak tetap negatif untuk periode yang lama, pasar masih lebih memilih mengirimkan tembaga ke AS. Menurut komunikasi pasar SMM, sebagian besar kontrak jangka panjang tembaga denominasi dolar AS untuk 2026 ditandatangani secara semesteran, terutama karena tantangan penetapan harga untuk pengiriman H2 ke AS. Namun saat ini, premi kontrak jangka panjang yang tinggi sulit diterima. Sebagian besar pasokan dari Jepang, Korea Selatan, Australia, dll., masih diterima oleh pembeli Tiongkok dengan premi kontrak jangka panjang setengah tahunan sebesar 80-100 USD. Sebelumnya, pasar memprediksi penurunan suku bunga terus-menerus oleh Fed AS. Di bawah logika optimis pasokan terus mengalir ke AS, didorong oleh permintaan listrik, AI, dan lainnya di Tiongkok, Asia Tenggara, India, dll., harga tembaga meningkat stabil; inventaris domestik berkurang karena diserap oleh wilayah Asia Tenggara, berpotensi mewujudkan ekspektasi "squeeze" selama puncak musim "Maret Emas, April Perak."

Namun, saat ini, logika percepatan aliran tembaga ke AS telah berubah. Inventaris SHFE dan LME meningkat lebih dari perkiraan, dengan inventaris terlihat menekan fundamental, membawa harga tembaga kembali ke kisaran rasional. Di pasar domestik, sejak hari perdagangan pertama setelah Tahun Baru Imlek adalah hari perdagangan terakhir untuk kontrak SHFE 2602, sebagian besar smelter telah mengirimkan pasokan yang dapat dikirim ke gudang penyimpanan sebelum liburan, menyebabkan peningkatan warrant futures yang tidak terduga. Pasca-liburan, inventaris sosial juga menunjukkan penumpukan inventaris yang jauh lebih tinggi dibandingkan tahun-tahun sebelumnya.

Saat ini, kerugian impor kontrak SHFE 2603 terhadap LME secara bertahap menyempit, bahkan menunjukkan keuntungan impor sebelum liburan. Impor diperkirakan meningkat pada Maret, memberikan tekanan ganda dari impor dan produksi domestik pada inventaris domestik, dengan sedikit peluang outflow dalam jangka pendek. Peningkatan berkelanjutan dalam inventaris LME menambah tekanan lebih lanjut pada seluruh pasar Asia, dan struktur Contango LME tidak mungkin berubah dalam jangka pendek.

Oleh karena itu, ekspektasi pasar sebelumnya bahwa SHFE dan LME akan memulai destocking pada Maret akan tertunda. Menurut komunikasi SMM, perawatan terkonsentrasi smelter domestik pada H1 dijadwalkan pada Maret-Mei, dengan dampaknya kemungkinan mulai terlihat mulai April. Jika konsumsi bertahan, pasar domestik mungkin mulai destocking signifikan pada akhir Maret atau April. Namun, karena basis inventaris yang tinggi, kecil kemungkinan terjadi BACK tinggi dan premium tinggi pada Mei-Juni. Struktur pasar LME mungkin melihat perluasan TOM-NEXT BACK mendekati DATE, tetapi CASH-3M tidak diharapkan menunjukkan tren seperti itu.

Perdagangan di H2 masih membawa ketidakpastian signifikan, dengan faktor makro dan fundamental relatif tidak jelas, memerlukan lebih banyak informasi untuk memvalidasi logika.