Diterbitkan 3 Februari 2026

Setelah anjlok dari rekor tertinggi di tengah volatilitas yang tinggi, emas dan perak menarik minat beli baru seiring stabilnya kondisi pasar yang lebih luas dan melemahnya dolar AS. Meskipun volatilitas jangka pendek kemungkinan akan bertahan, kami memandang pergerakan terkini terutama sebagai reset yang digerakkan posisi alih-alih titik balik fundamental.

Penjualan besar-besaran bersejarah

Penjualan besar-besaran di logam mulia baru-baru ini luar biasa baik dari kecepatan maupun besarnya. Pada Jumat, emas mengalami penurunan satu hari terbesar sejak 2013, sementara perak mencatat penurunan harian terbesar dalam sejarah. Penjualan besar-besaran di perak dan emas pada Jumat diikuti oleh pelemahan lebih lanjut pada Senin karena investor menutup posisi long yang berlebihan.

Penjualan ini terjadi setelah reli tiga bulan yang luar biasa di mana emas melonjak dari $4.000/ons menjadi lebih dari $5.500/ons dan perak melompat dari sekitar $50/ons mendekati $120/ons. Pergerakan ini sebagian besar didorong oleh gelombang pembelian spekulatif dari China, dari pedagang eceran hingga dana ekuitas besar yang beralih ke komoditas, dengan aliran baru mendorong harga ke level ekstrem sebelum pembalikan tiba-tiba pekan lalu.

Katalis langsung untuk pembalikan pada Jumat adalah niat Presiden Trump untuk mencalonkan Kevin Warsh sebagai ketua Fed berikutnya. Warsh dipandang sebagai kandidat paling hawkish, yang mengirim dolar AS melonjak tajam dan memicu pengambilan keuntungan luas di antara investor yang sebelumnya memposisikan diri untuk dolar yang lebih lemah.

Seiring posisi menjadi padat dan volatilitas meningkat, bursa dan pialang mulai menaikkan persyaratan margin - tanda peringatan bahwa pasar menjadi terlalu berlebihan.

Pergerakan ini tampaknya sebagian besar didorong oleh penutupan posisi spekulatif yang padat dan likuidasi paksa, bukan oleh memburuknya kondisi makro atau fundamental.

Seiring tekanan pasar mereda, harga rebound dalam perdagangan Selasa. Emas spot pulih lebih dari 6%, sementara perak naik sekitar 8%, merebut kembali sebagian dari penurunan sebelumnya. Rebound ini menunjukkan bahwa penjualan besar-besaran telah berlebihan, diperkuat oleh perdagangan berbasis momentum dan leverage.

Dari perspektif jangka menengah, koreksi ini membantu mereset posisi dan mengurangi gelembung berlebih. Namun, ini juga menjadi pengingat bahwa logam mulia tetap sensitif terhadap pergeseran likuiditas, posisi, dan sentimen risiko yang lebih luas.

Pemulihan logam bertepatan dengan perbaikan yang lebih luas di seluruh pasar keuangan. Pada saat yang sama, dolar AS melemah, membalikkan sebagian penguatan yang terlihat selama fase awal penjualan.

Dolar tetap kunci

Hubungan terbalik antara logam mulia dan dolar AS telah menegaskan kembali dirinya, membuat emas dan perak khususnya sensitif terhadap pergerakan nilai tukar jangka pendek. Ke depan, dolar kemungkinan akan tetap menjadi pendorong utama aksi harga jangka pendek, dengan logam mulia secara umum bergerak dalam arah yang berlawanan.

"Emas dengan steroid"

Perak sering dijuluki "emas dengan steroid" – ia cenderung bergerak jauh lebih besar daripada emas dalam persentase. Ukuran pasarnya yang lebih kecil dan paparannya terhadap permintaan investasi dan industri cenderung memperbesar pergerakan harga di kedua arah. Dinamika ini terlihat jelas selama penjualan dan dalam pemulihan berikutnya.

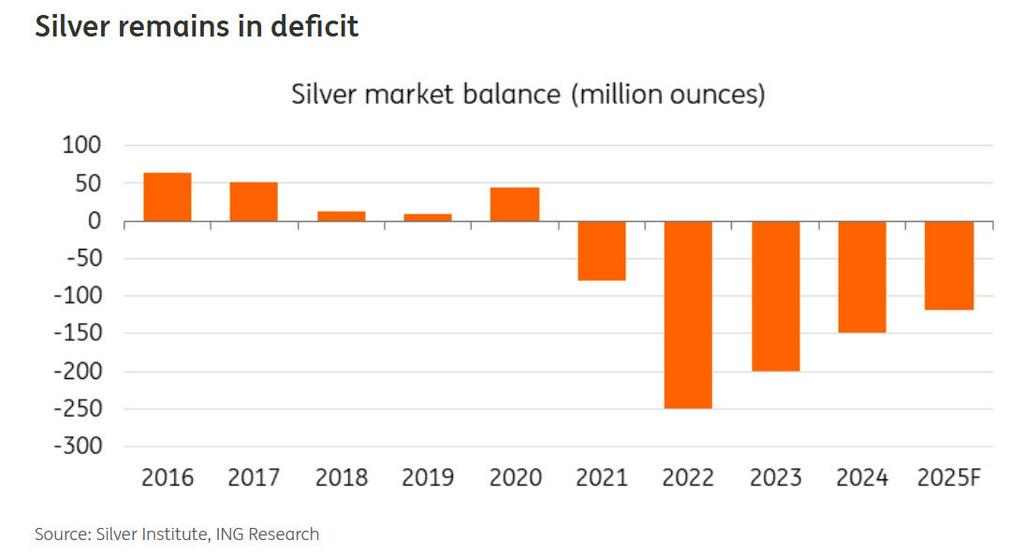

Sementara volatilitas kemungkinan akan tetap tinggi, fundamental jangka menengah untuk perak secara luas tetap tidak berubah. Permintaan industri yang terkait dengan elektrifikasi, bersama dengan keseimbangan fisik yang ketat secara struktural, terus mendukung pasar. Pada saat yang sama, volatilitas perak yang lebih tinggi berarti kemungkinan akan tetap lebih sensitif terhadap perubahan sentimen dan posisi daripada emas.

Namun, agar perak dapat membangun pemulihan yang lebih tahan lama, arus keluar ETF perlu stabil. Kepemilikan telah turun selama delapan hari berturut-turut, dan permintaan ETF tetap menjadi pendorong harga yang penting.

Fundamental masih kuat

Bagi emas, koreksi baru-baru ini tampaknya tidak mencerminkan perubahan dalam narasi makro yang mendasarinya. Permintaan safe-haven, pembelian bank sentral yang berkelanjutan, dan prospek suku bunga riil tetap mendukung dalam jangka menengah.

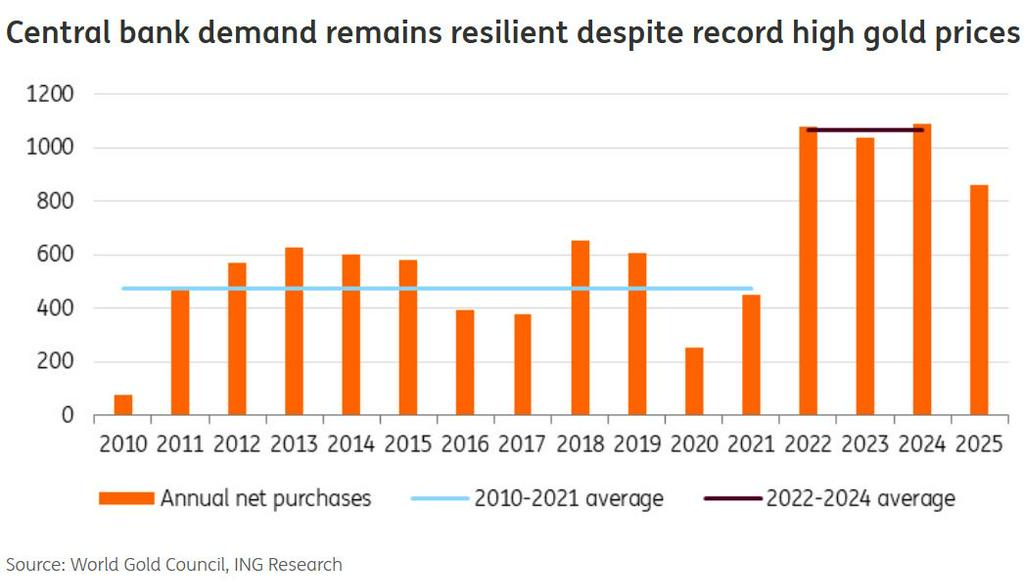

Sementara pendorong jangka pendek memicu rally terbaru, dasar dari tren kenaikan emas selama bertahun-tahun tetap adalah akumulasi stabil oleh bank sentral global. Fase ini dimulai pada tahun 2022 setelah invasi Rusia ke Ukraina, yang mendorong penilaian ulang keamanan cadangan dan strategi diversifikasi. Sejak itu, permintaan 'sektor resmi' tersebut telah menjadi kekuatan yang konsisten dan menstabilkan di pasar emas.

Meskipun pembelian bank sentral sedikit melunak tahun lalu, lembaga-lembaga tetap menjadi pembeli bersih yang signifikan. Pada tingkat harga saat ini, dan menyusul koreksi baru-baru ini, bank sentral kemungkinan akan menjadi lebih aktif lagi. Permintaan mereka cenderung strategis, jangka panjang, dan sebagian besar tidak sensitif terhadap fluktuasi harga jangka pendek, yang memperkuat dukungan struktural emas dalam jangka menengah.

Meski demikian, pergerakan harga jangka dekat kemungkinan akan tetap didorong oleh data makro, ekspektasi kebijakan, dan pergerakan dolar, bukan kelanjutan mulus dari reli.

Apa berikutnya?

Dalam jangka dekat, volatilitas kemungkinan akan tetap tinggi seiring pasar terus menyesuaikan posisi setelah pergerakan pekan lalu. Tanpa perubahan material dalam fundamental makro, kami memperkirakan penjualan baru-baru ini bersifat korektif alih-alih struktural. Namun, kecepatan dan keberlanjutan pemulihan lebih lanjut akan bergantung pada perkembangan dolar AS, ekspektasi suku bunga, dan sentimen risiko yang lebih luas. Namun, logam mulia lebih mungkin merambat naik dengan kecepatan yang lebih stabil dan kurang linear dari sini, alih-alih mengulangi reli eksplosif yang terlihat dalam beberapa bulan terakhir.

Penyangkalan Isi

Publikasi ini disiapkan oleh ING semata-mata untuk tujuan informasi terlepas dari sarana, situasi keuangan, atau tujuan investasi pengguna tertentu. Informasi ini tidak merupakan rekomendasi investasi, dan bukan pula nasihat investasi, hukum, atau pajak atau penawaran atau ajakan untuk membeli atau menjual instrumen keuangan apa pun.

Sumber: