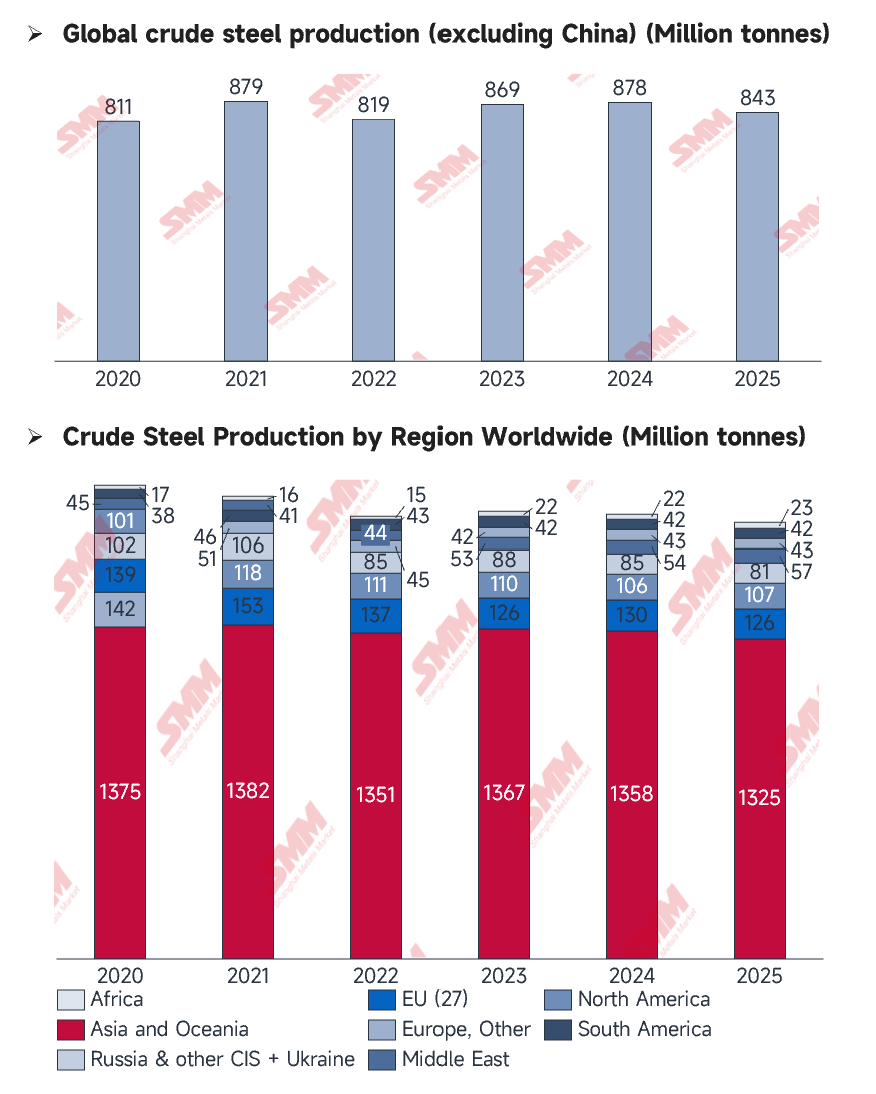

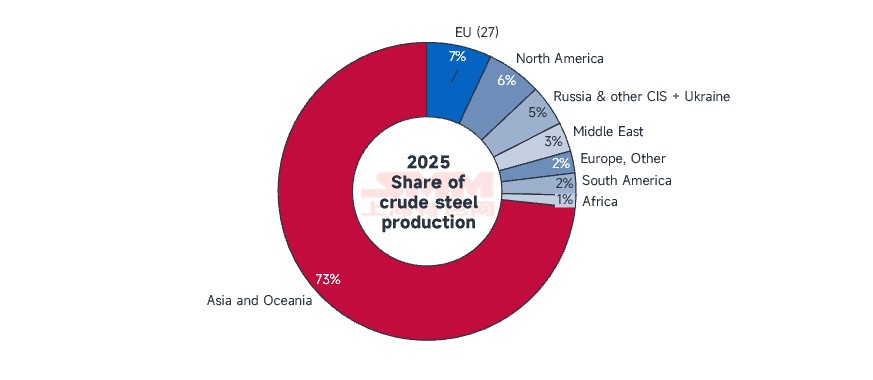

Pada tahun 2025, industri baja global mengalami pergeseran desentralisasi yang mendalam. Menurut data terbaru dari World Steel Association (WSA), produksi baja kasar global mencapai 1,8494 miliar ton pada 2025, turun 2% secara tahun-ke-tahun. Di balik kontraksi keseluruhan ini, pusat gravitasi industri semakin cepat bermigrasi ke selatan menuju pasar berkembang seperti India, Timur Tengah, dan Asia Tenggara. Sementara itu, produsen tradisional—termasuk Amerika Serikat, Jerman, dan Jepang—menunjukkan kinerja yang berbeda di bawah tekanan ganda melonjaknya biaya dan transformasi struktural, menandai dimulainya siklus baru yang didorong oleh permintaan domestik luar negeri.

Sumber: WorldSteel

Sumber: WorldSteel

Outlook Makro: Siapa yang Naik dan Siapa yang Menyusut?

Lanskap baja global mengalami rekonfigurasi yang sunyi namun signifikan pada tahun 2025. Sementara permintaan di sebagian Asia tetap kuat, didorong oleh pemanasan pasar, pasar tradisional di Eropa dan Amerika Utara umumnya menghadapi pertumbuhan yang stagnan. Secara bersamaan, ekonomi emerging menunjukkan tingkat aktivitas yang tinggi, jauh melampaui pasar matang yang stabil namun bergerak lambat.

Mesin Penggerak Utama: India, Turki, dan Timur Tengah

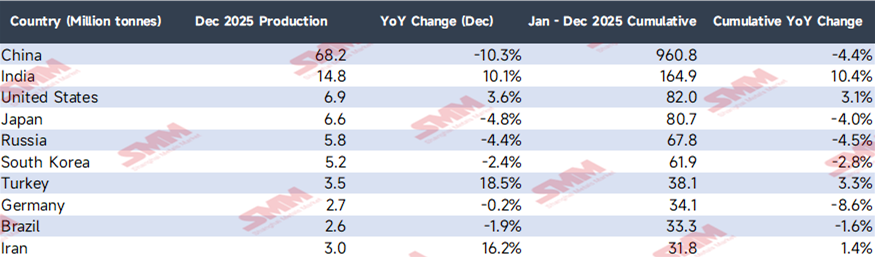

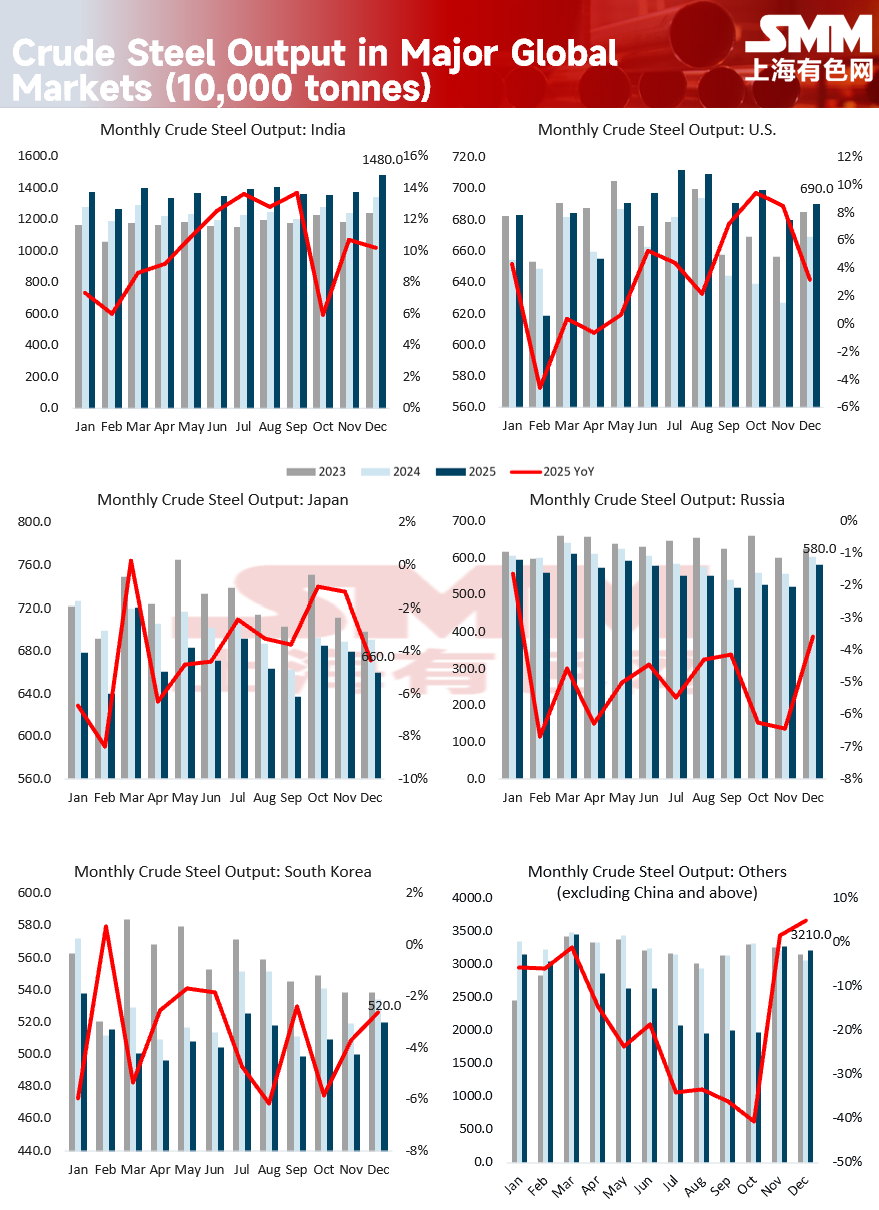

- India: Pada tahun 2025, produksi baja kasar India mencapai 164,9 juta ton, melonjak drastis 10,4%, mengukuhkan posisinya sebagai produsen baja terbesar kedua di dunia. Pertumbuhan ini terutama didorong oleh Pipelines Infrastruktur Nasional pemerintah senilai $1,4 triliun dan skema perumahan terjangkau "PMAY".

- Turki: Produksi tahunan mencapai 38,1 juta ton, tumbuh 3,3%. Diuntungkan dari upaya rekonstruksi besar-besaran pasca gempa 2023 dan peningkatan daya saing ekspor akibat depresiasi Lira, Turki muncul sebagai salah satu kuda hitam terbaik tahun ini.

- Timur Tengah: Produksi regional tumbuh 4,3% secara tahun-ke-tahun. Secara khusus, Arab Saudi (+12,3%) dan Iran (+1,4%) memanfaatkan dividen ekspor energi untuk mempercepat industrialisasi domestik.

Raksasa Tradisional dalam Krisis: Jerman dan Pasar Asia Timur yang Matang

- Jerman: Produksi anjlok 8,6%, mencerminkan dampak parah dari biaya energi tinggi dan transisi menyakitkan industri otomotif menuju elektrifikasi.

- Jepang dan Korea Selatan: Produksi turun masing-masing 4,0% dan 2,8%. Kekurangan tenaga kerja yang terus-menerus menghambat proyek konstruksi domestik, sementara ekspor otomotif mereka menghadapi persaingan global yang ketat dari merek kendaraan listrik (EV) China.

Sumber: WorldSteel

Sumber: WorldSteel

Fokus Desember: "Api dan Es" di Pasar Luar Negeri

Pada Desember 2025, produksi global turun menjadi 139,6 juta ton, penurunan 3,7% secara tahunan. Mengesampingkan penurunan besar dua digit di China, kinerja wilayah luar negeri menunjukkan kontras yang mencolok:

- Lonjakan Akhir Tahun Turki: Produksi Desember melonjak 18,5% secara tahunan. Ini didorong oleh restocking musiman agresif dari pembeli Eropa—yang menghadapi inventaris terendah sepanjang masa—serta dorongan akhir tahun dalam proyek rekonstruksi domestik.

- Pemulihan "CBAM Front-Running" UE: Produksi UE mengalami kenaikan tak terduga 3,9% pada Desember, mencapai 9,9 juta ton. Dengan Mekanisme Penyesuaian Batas Karbon (CBAM) yang akan diterapkan sepenuhnya pada 2026, pabrik lokal menyalakan kembali tungku tiup untuk memperkuat pasokan domestik, mengantisipasi bahwa impor masa depan mungkin dibatasi oleh ketidakpastian biaya karbon.

- "Dividen IRA" AS: Produksi Desember tumbuh 3,6%. Meskipun tekanan suku bunga tinggi, Undang-Undang Pengurangan Inflasi (IRA) terus memicu investasi dalam infrastruktur energi bersih dan pusat data, memberikan dasar yang stabil untuk pesanan baja domestik.

Sumber: WorldSteel

Analisis Mendalam: Variabel Kunci yang Mempengaruhi Produksi

-

Perubahan Permintaan Struktural: Dari Properti ke Mesin: Permintaan baja global beralih dari real estat tradisional ke manufaktur dan infrastruktur energi high-end. Di India dan Asia Tenggara, urbanisasi dan jaringan transportasi tetap menjadi pendorong utama. Di AS dan Eropa, transisi energi hijau (seperti tenaga angin dan rantai pasok EV) telah menjadi penopang inti untuk produksi baja flat bernilai tinggi.

-

Permainan Kebijakan dan Hambatan Perdagangan: Tahun 2025 menyaksikan gelombang langkah-langkah proteksionis. AS memberlakukan kembali tarif Bagian 232 sebesar 25%, sementara UE memperketat kuota pengaman. Kebijakan swasembada regional ini memaksa produsen baja global untuk menyesuaikan jadwal produksi berdasarkan tingkat perlindungan di blok perdagangan masing-masing.

-

Kendala Tenaga Kerja dan Energi: Pengurangan produksi di Jepang dan Jerman terutama didorong oleh tantangan kelangsungan hidup mendasar. Di Jepang, kekurangan tenaga kerja kronis sangat menunda pengiriman konstruksi, sementara di Jerman, harga listrik yang sangat tinggi menempatkan produsen Tungku Busur Listrik (EAF) pada posisi kurang kompetitif dibandingkan pesaing dari pasar berkembang.

Sumber: WorldSteel

Sumber: WorldSteel

China Masuki "Era Pengurangan" saat Dunia Mencari Keseimbangan Baru

Meski China tetap produsen terbesar di dunia, tahun 2025 menandai kepergian resminya dari era 1 miliar ton, dengan output tahunan menyentuh 960,8 juta ton—turun 4,4%. Runtuhnya pasar properti domestik memaksa industri baja China memasuki periode kontraksi strategis dan optimasi struktural.

Transisi ini menandakan bahwa mesin pertumbuhan pasar baja global telah bergeser secara fundamental dari China ke hub berkembang seperti India dan Timur Tengah. Kompetisi masa depan tidak lagi hanya ditentukan oleh tonase, tetapi oleh interaksi kompleks kuota emisi karbon, biaya energi hijau, dan ketahanan rantai pasok yang terregionalisasi.

![[SMM Steel]](https://imgqn.smm.cn/usercenter/LSkpO20251217171720.jpg)

![[Ringkasan Harian Batubara Kokas dan Kokas SMM] 20260703](https://imgqn.smm.cn/usercenter/EXHJE20251217171720.jpg)