Pada tahun 2025, pasar kromium global mengalami penyesuaian dalam dinamika pasokan dan permintaannya. Produksi ferokrom di luar negeri mengalami pemotongan dan penghentian produksi secara luas, yang secara bertahap menyebabkan surplus bijih kromit—bahan bakunya. Sementara itu, posisi inti Tiongkok dalam industri ferokrom global semakin terkonsolidasi.

Output di pasar baja tahan karat, sektor hilir utama, mempertahankan pertumbuhan yang stabil secara keseluruhan, namun permintaannya terhadap kromium menunjukkan fluktuasi periodik yang signifikan. Hal ini mendorong pasar ferokrom untuk menampilkan pola operasi berbentuk "M" yang ditandai dengan kenaikan dan penurunan tajam.

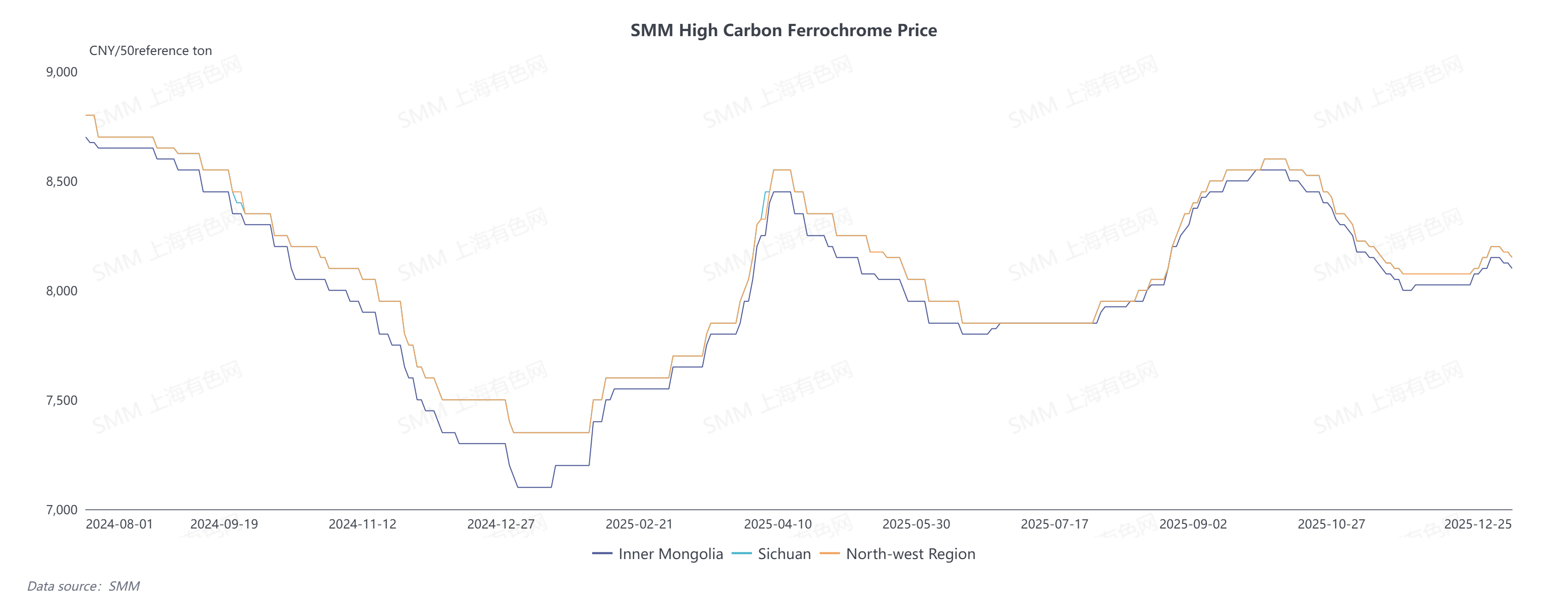

I. Tinjauan Tren Harga Ferokrom Berkarbon Tinggi

Terpengaruh oleh penyesuaian dalam hubungan pasokan-permintaan fundamental, harga ferokrom berkarbon tinggi di Tiongkok berfluktuasi tajam pada tahun 2025, mencapai puncak sebesar 8.600 yuan per 50 ton basis dan titik terendah sebesar 7.100 yuan per 50 ton basis, dengan selisih harga lebih dari 1.500 yuan.

Pada tahun 2024, kelebihan pasokan yang parah menekan harga ferokrom pada level rendah 7.100 yuan selama hampir tiga bulan. Kemudian, pasar memasuki musim puncak konsumsi "Maret Emas dan April Perak": peningkatan tajam dalam jadwal produksi baja tahan karat hilir mendorong permintaan kromium, namun margin biaya negatif mengurangi antusiasme produksi produsen. Dalam latar belakang pasokan yang ketat, harga ferokrom dengan cepat pulih ke 8.500 yuan per 50 ton basis.

Mulai Juni 2025, perusahaan kromium besar di luar negeri, terutama di Afrika Selatan, mengumumkan penghentian operasi peleburan ferokrom, menjadikan pengurangan impor ferokrom sebagai tema utama pasar kromium pada paruh kedua tahun. Untuk memastikan stabilitas pasokan bahan baku, harga tender baja stabil dalam kisaran 8.300–8.500 yuan per 50 ton basis.

Namun, pada bulan Oktober, produsen ferokrom domestik meningkatkan produksi secara aktif karena keuntungan terjamin, menyebabkan pertumbuhan output yang stabil, yang secara efektif mengimbangi kesenjangan pasokan akibat berkurangnya impor. Sementara itu, sektor baja nirkarat hilir terperangkap dalam permintaan yang lemah dan pembelian yang hati-hati di tengah musim sepi, mendorong harga ferokrom eceran ke dalam tren penurunan dan jatuh kembali ke 8.000 yuan per 50 ton basis.

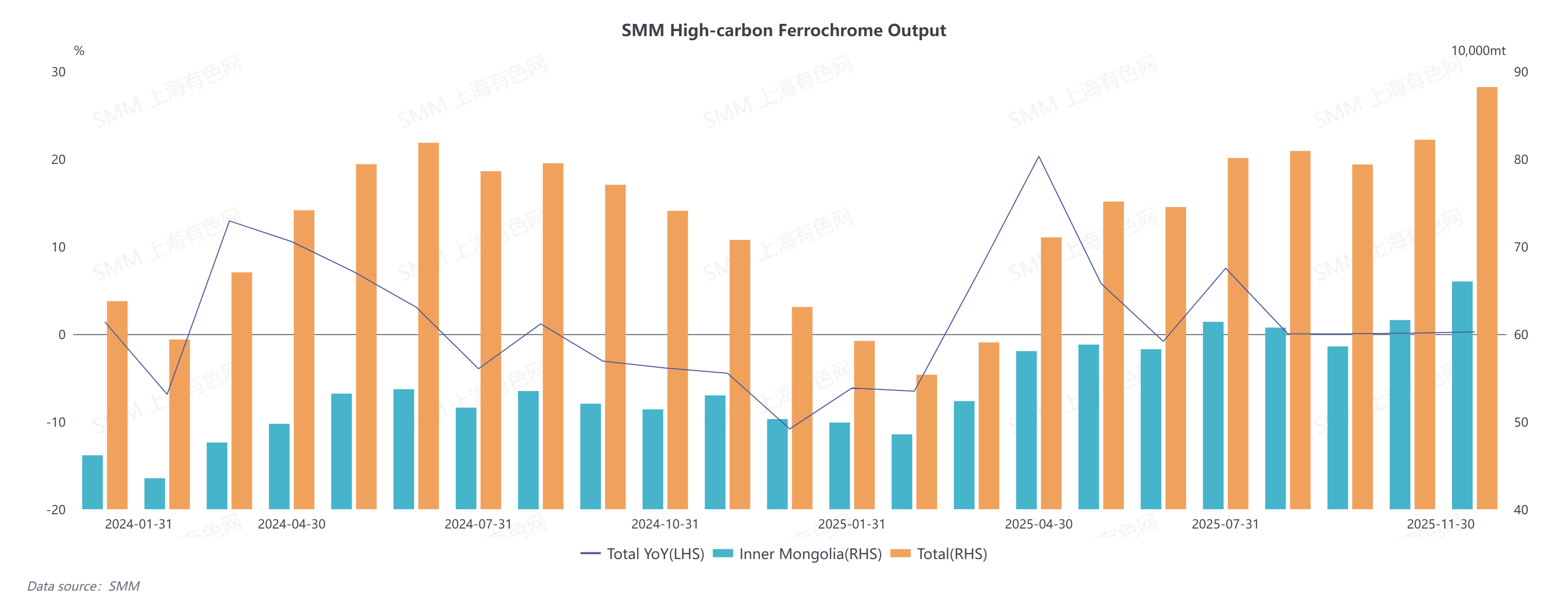

II. Tinjauan Dinamika Pasokan Ferokrom

Pada tahun 2025, produksi ferokrom karbon tinggi China menunjukkan tren pertumbuhan bertahap, dengan peningkatan keseluruhan tahun-ke-tahun sekitar 2,76%, dan melampaui puncak sejarah hingga mendekati 900.000 ton pada November.

Pada paruh pertama 2025, efek gabungan dari margin biaya negatif dan kondisi pasar tahun 2024 meredam semangat produksi produsen ferokrom, membuat output berada pada level rendah. Memasuki paruh kedua tahun, pemotongan dan penghentian produksi ferokrom luar negeri membatasi total volume ferokrom impor. Sementara itu, produksi baja nirkarat hilir tetap tinggi, memberikan dukungan solid bagi permintaan ferokrom domestik. Harga tender baja yang menguntungkan memperluas margin keuntungan produsen ferokrom, mendorong pertumbuhan output yang stabil.

Pada saat yang sama, keunggulan geografis yang unik mendorong pangsa output Mongolia Dalam naik dari 70% menjadi 78%, menjadikannya penggerak utama pertumbuhan produksi. Tarif listrik rendah rata-rata 0,41 yuan/kWh secara efektif mengurangi konsumsi daya produksi ferokrom di Mongolia Dalam, dan pengembangan teknologi baru seperti integrasi sumber-jaringan-beban-penyimpanan akan semakin memperbesar keunggulan ini. Selain itu, kedekatannya dengan Pelabuhan Tianjin—pusat distribusi utama bijih kromit—telah secara signifikan menurunkan biaya logistik di Mongolia Dalam, dengan tarif angkutan rata-rata sekitar 80 yuan/ton. Lebih lanjut, Mongolia Dalam telah menetapkan industri ferroalloy sebagai sektor andalan dan memberikan dukungan kebijakan, memicu perkembangan stabil industri ferokrom lokal.

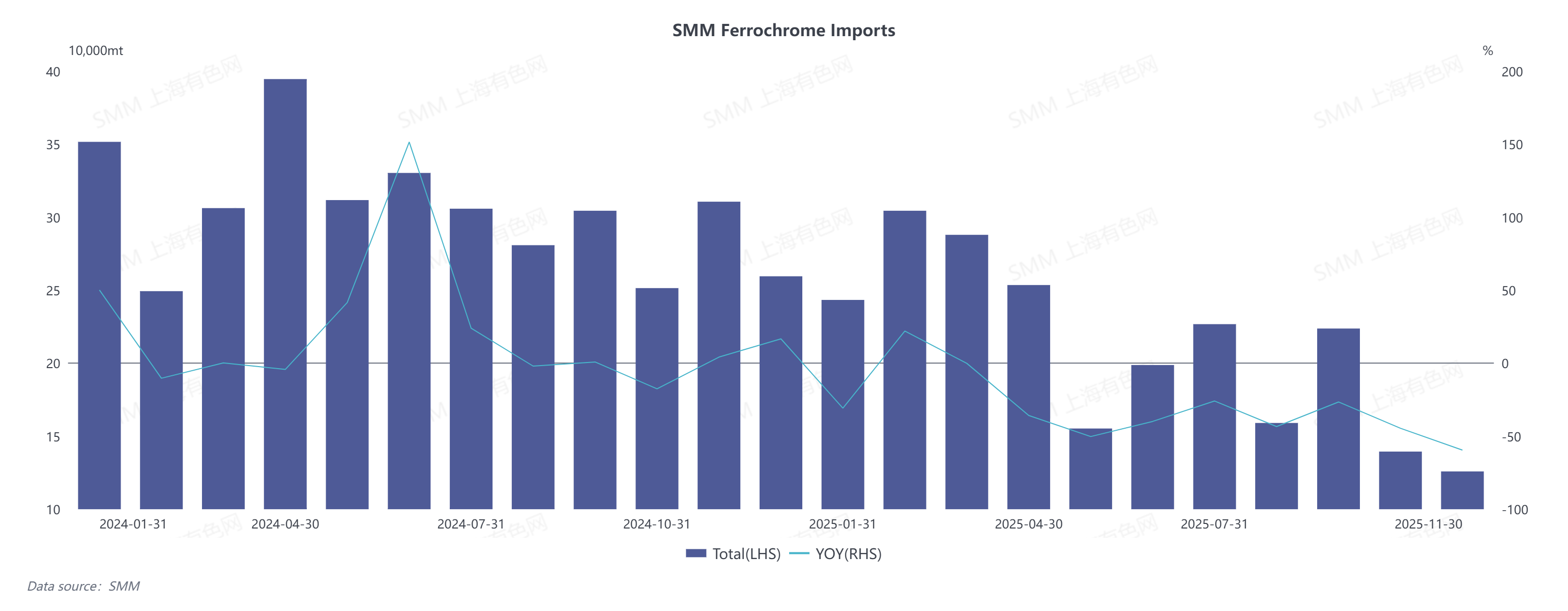

Di sisi impor, dibatasi oleh masalah pasokan listrik bawaan dan tekanan kompetitif dari ekspansi kapasitas produksi ferokrom China, perusahaan kromium Afrika Selatan utama termasuk Glencore dan Samancor mengumumkan penghentian bertahap operasi peleburan ferokrom mereka mulai Mei 2025. Hal ini secara langsung mengakibatkan penurunan signifikan pada impor ferokrom China.

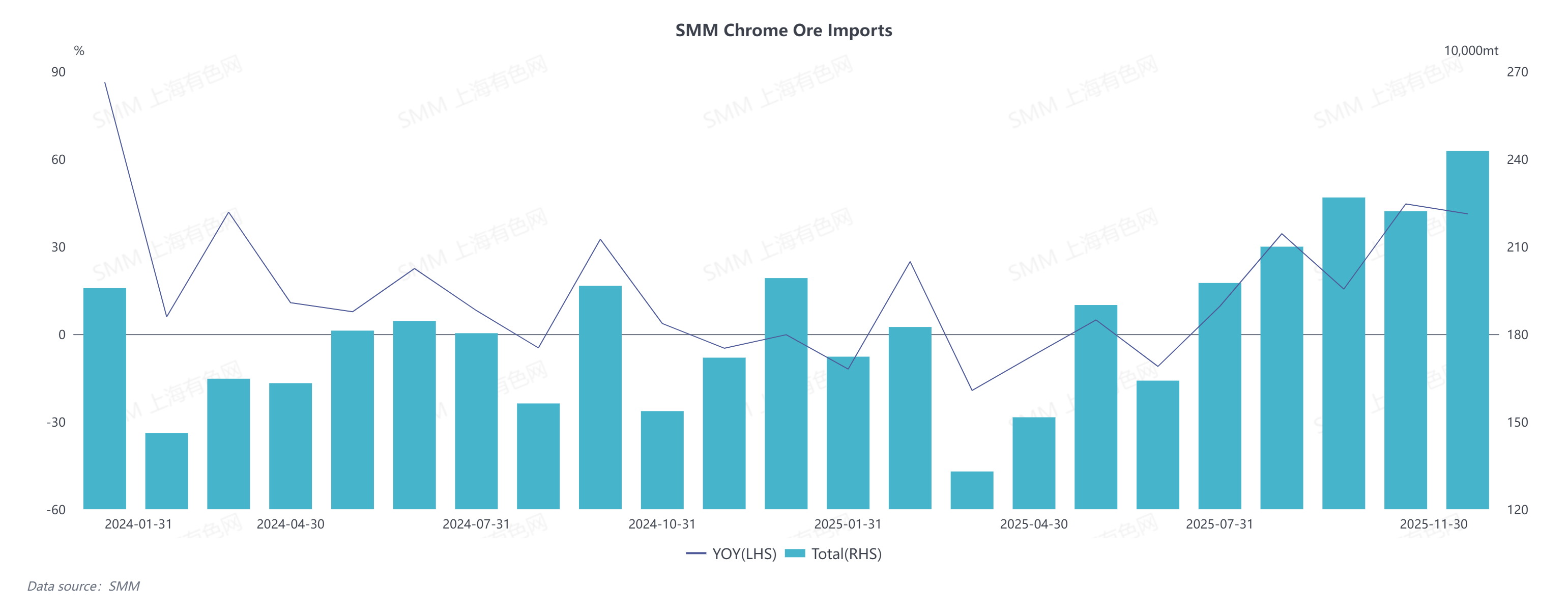

Pada periode Januari–November 2025, total volume impor ferokrom karbon tinggi mencapai 2,3187 juta ton, mengalami penurunan tahun-ke-tahun sebesar 31,76%. Secara spesifik, impor ferokrom karbon tinggi dari Afrika Selatan terakumulasi hingga 955.100 ton, turun 43,13% secara tahunan; sementara impor dari Kazakhstan totalnya 941.900 ton, mengalami penurunan tahun-ke-tahun sebesar 18,36%.

III. Tinjauan Dinamika Sisi Permintaan Ferokrom

Pada tahun 2025, pasar baja tahan karat—sektor hilir inti dari ferokrom—menyaksikan pertumbuhan produksi yang stabil, dengan permintaan terhadap kromium meningkat 5,39% secara tahunan dan menunjukkan fluktuasi periodik yang jelas.

Pasar dimulai pada level rendah di kuartal pertama akibat liburan Tahun Baru Imlek, namun jadwal produksi melonjak selama puncak konsumsi "Maret Emas". Pasokan bahan baku yang fluktuatif mendorong kenaikan harga baja tahan karat, dan margin laba yang membaik meningkatkan semangat produksi pabrik baja. Namun di kuartal kedua, harga futures dan spot baja tahan karat anjlok tajam di tengah gangguan dari kebijakan tarif AS. Ditambah dengan datangnya musim sepi tradisional, pabrik baja menghadapi risiko kerugian, menyebabkan perlambatan pertumbuhan output dan melemahnya permintaan terhadap kromium.

Pasar secara bertahap memasuki musim puncak "September Emas" di kuartal ketiga, saat output pabrik baja pulih dan aktivitas pembangunan inventaris meningkat, mendorong naiknya permintaan pengadaan ferokrom. Di kuartal keempat, periode "Oktober Perak" berkinerja di bawah harapan; terhambat oleh permintaan pengguna akhir yang lesu di musim sepi akhir tahun, harga baja tahan karat menurun, dan berita tentang pemotongan produksi oleh pabrik baja sering muncul, mengakibatkan berkurangnya dukungan bagi permintaan ferokrom.

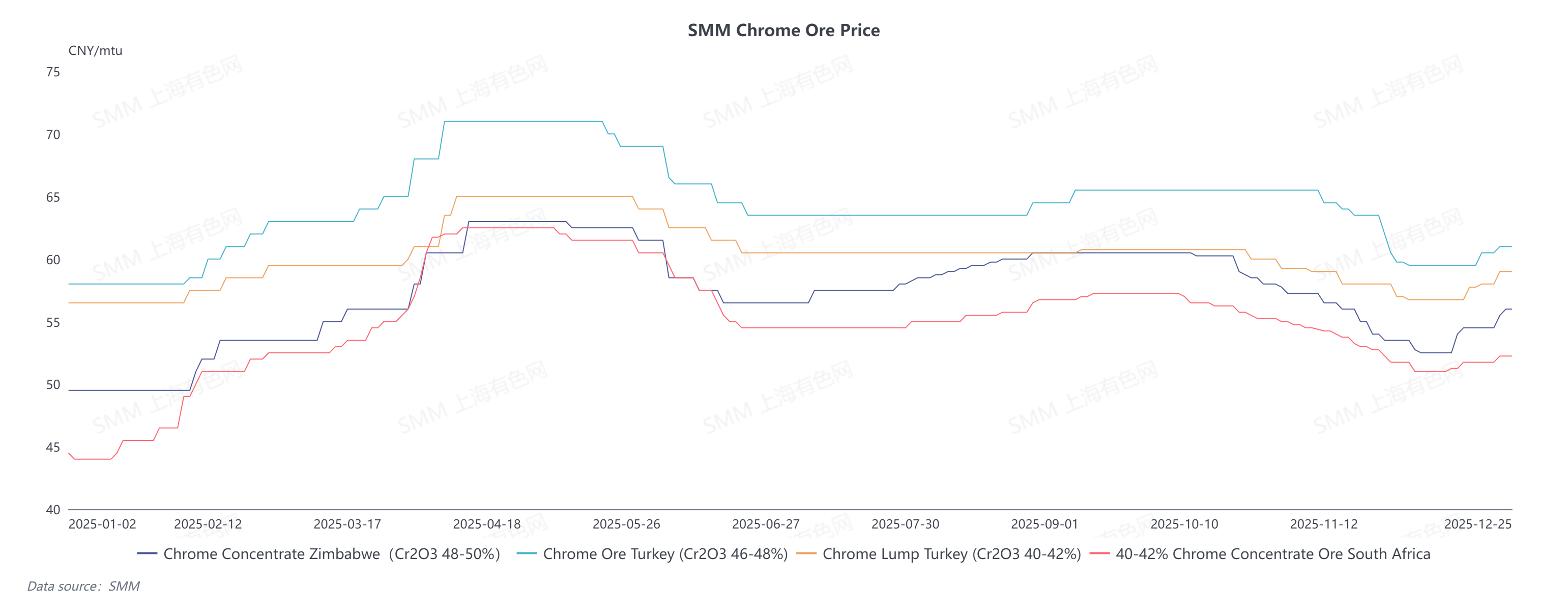

IV. Tinjauan Tren Harga Bijih Kromit

Di sisi bahan baku, harga bijih kromit pada tahun 2025 mengikuti tren kenaikan tajam dan penurunan bertahap di paruh pertama tahun, serta stabilisasi bertahap di paruh kedua. Dimulai dari Maret, futures bijih kromit memimpin dalam mencapai titik terendah dan pulih. Ditambah dengan pelepasan terkonsentrasi minat beli setelah Tahun Baru Imlek, harga melonjak sekitar 50 dolar AS dalam waktu singkat, dan harga spot mengikuti pergerakan kenaikan tersebut. Selanjutnya, selama musim sepi konsumsi Mei-Juli, kinerja buruk pasar baja tahan karat dan ekspektasi bearish mendorong penurunan awal harga berjangka. Sementara itu, melemahnya harga ferokrom mengurangi permintaan bijih kromit, membuat pedagang kesulitan melepas stok dan menekan harga spot lebih rendah.

Pada paruh kedua tahun ini, pemotongan dan penghentian produksi ferokrom di Afrika Selatan secara langsung meningkatkan volume ekspor bijih kromit, yang pada gilirannya menyebabkan rekor tertinggi berulang dalam impor bijih kromit China. Masalah kelebihan pasokan membatasi potensi kenaikan harga. Menurut data SMM, inventaris bijih kromit di pelabuhan China saat ini mendekati 4 juta ton, secara signifikan meningkatkan tekanan pada pedagang untuk menjual barang. Ditambah dengan penurunan sedikit output ferokrom dan kurangnya dukungan permintaan untuk bijih, harga bijih kromit masih menghadapi risiko penurunan.

Di sisi impor, total impor bijih kromit China mencapai 20,922 juta ton pada periode Januari–November 2025, meningkat 10,46% secara tahunan. Secara spesifik, impor dari Afrika Selatan terkumpul 17,3298 juta ton, naik 12,58% secara tahunan; impor dari Turki total 734.100 ton, turun 25,46% secara tahunan; dan impor dari Zimbabwe mencapai 1,6497 juta ton, melonjak 46,29% secara tahunan.

Dalam hal struktur impor, bijih kromit Afrika Selatan masih mendominasi, menyumbang hampir 83% dari total impor. Berkat peningkatan output penambangan di Zimbabwe, volume impornya naik, dengan proporsinya naik menjadi 8%. Sebaliknya, bijih kromit Turki menyaksikan pangsa impornya menyempit menjadi 3,4% karena pembatasan transportasi akibat faktor geopolitik dan elemen lainnya.

V. Tinjauan Variasi Biaya Ferokrom

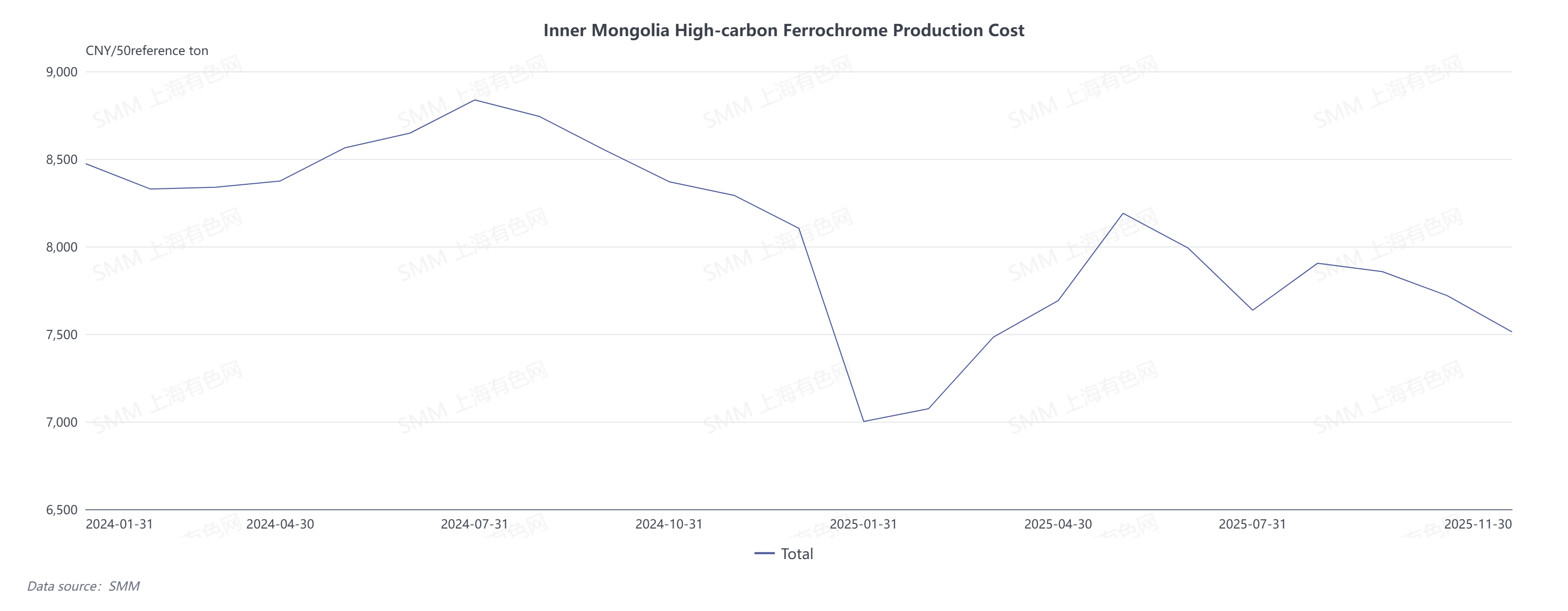

Pada tahun 2025, biaya produksi ferokrom karbon tinggi di China menunjukkan karakteristik berbeda dari kenaikan awal diikuti stabilisasi dan diferensiasi regional, dengan korelasi signifikan terhadap fluktuasi harga bijih kromit—bahan baku utama—dan rentang fluktuasi 100 yuan per 50 ton dasar.

Dari perspektif regional, Mongolia Dalam memanfaatkan keunggulan multidimensinya dalam kebijakan, geografi, dan transportasi untuk menjaga biaya produksi ferokrom tetap rendah, memungkinkan produsen lokal mempertahankan margin keuntungan tertentu selama sebagian besar tahun. Sebaliknya, wilayah selatan seperti Sichuan berhasil mengendalikan biaya produksi dari Juni hingga Oktober dengan memanfaatkan tarif listrik preferensial selama musim hujan.

Dalam hal periode berbeda:

- Dari Januari hingga April, pemulihan harga bijih kromium setelah penurunan mendorong kenaikan biaya peleburan ferokrom spot.

- Dari Mei hingga Juni, kedatangan terkonsentrasi pengiriman bijih kromium di pelabuhan memicu koreksi harga. Ditambah dengan penurunan berturut-turut harga kokas, biaya produksi ferokrom bergerak turun.

- Dari Juli hingga September, pasar secara bertahap memasuki musim puncak konsumsi. Ekspektasi optimis mendorong harga bijih kromium lebih tinggi; sementara itu, pembatasan navigasi di Pelabuhan Tianjin menyebabkan peningkatan biaya angkut, dan kenaikan berturut-turut harga kokas lebih lanjut mendorong naiknya biaya produksi ferokrom.

- Dari Oktober hingga Desember, musim sepi konsumsi akhir tahun meredam ekspektasi pasar. Kelebihan pasokan bijih kromium yang parah menyebabkan penurunan harga, menyeret turun biaya bahan baku sesuai. Namun, sebagian besar wilayah selatan memasuki musim kemarau, dan penyesuaian tarif listrik ke atas mengakibatkan peningkatan moderat dalam biaya produksi ferokrom.

VI. Analisis Keseimbangan Pasokan-Demand Pasar Kromium

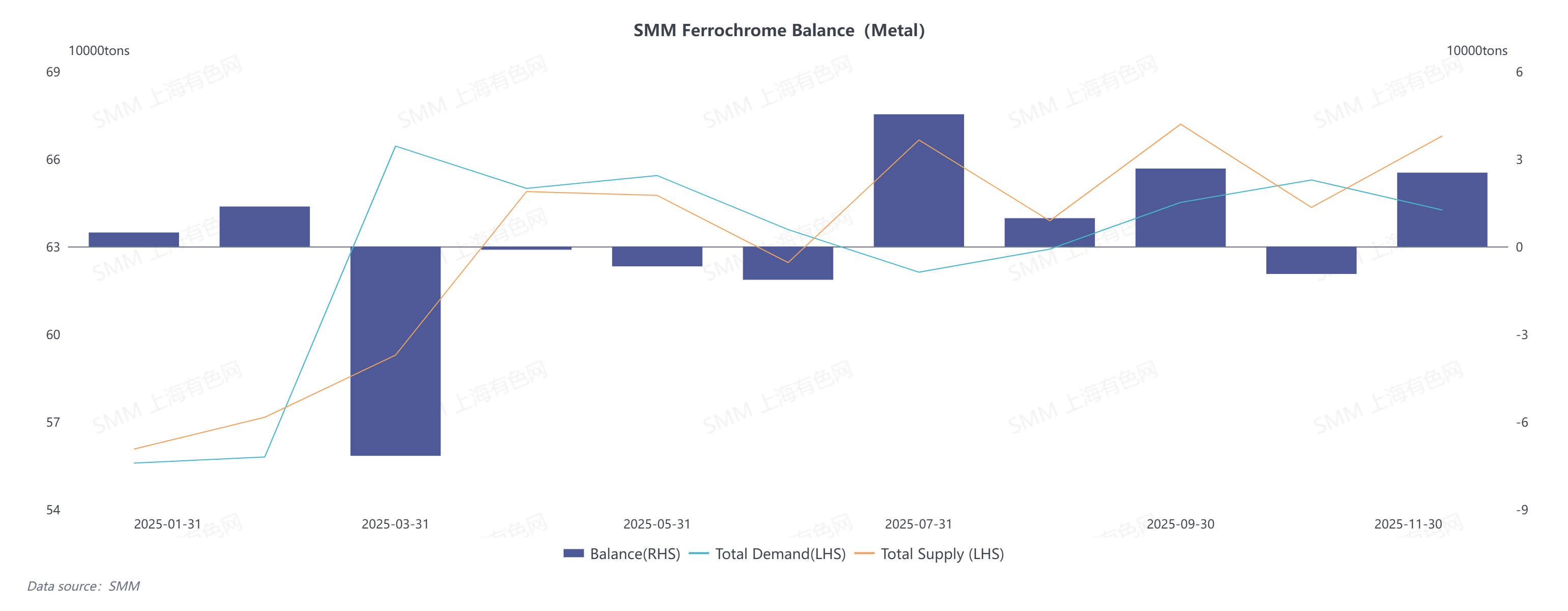

(I) Keseimbangan Pasokan-Demand Ferokrom di Tiongkok

Latar belakang pasokan dan permintaan yang booming, pasar ferokrom Tiongkok mempertahankan keseimbangan ketat secara keseluruhan pada tahun 2025. Pasokan sangat ketat di paruh pertama tahun; setelah kesenjangan pasokan terisi di paruh kedua, pasar condong ke longgar, dengan surplus kecil yang diperkirakan sebesar 47.700 ton logam.

Dari Januari hingga Juni, sisa kelebihan dari kelebihan pasokan parah tahun 2024 dan margin biaya negatif meredam semangat produksi produsen ferokrom, menjaga output pada level rendah dan mengakibatkan pasokan tidak mencukupi. Di sisi permintaan, pabrik baja tahan karat menyelesaikan perawatan dan secara signifikan meningkatkan jadwal produksi, mendorong kenaikan permintaan pembelian bahan baku ferokrom. Kelangkaan pasokan yang menonjol mendorong harga ferokrom naik.

Dari Juli hingga Desember, berkurangnya impor ferokrom mengosongkan sebagian pasar pasokan domestik. Dengan output baja tahan karat yang tetap berada pada level relatif tinggi, permintaan ferokrom domestik mendapat dukungan kuat. Produsen ferokrom meningkatkan produksi secara aktif, dengan output yang terus menanjak dan beberapa kapasitas produksi baru mulai beroperasi. Pada November, output ferokrom mencapai rekor tertinggi, meredakan pasokan pasar dan menyelesaikan masalah kelangkaan, sehingga mempertahankan operasi neraca ketat.

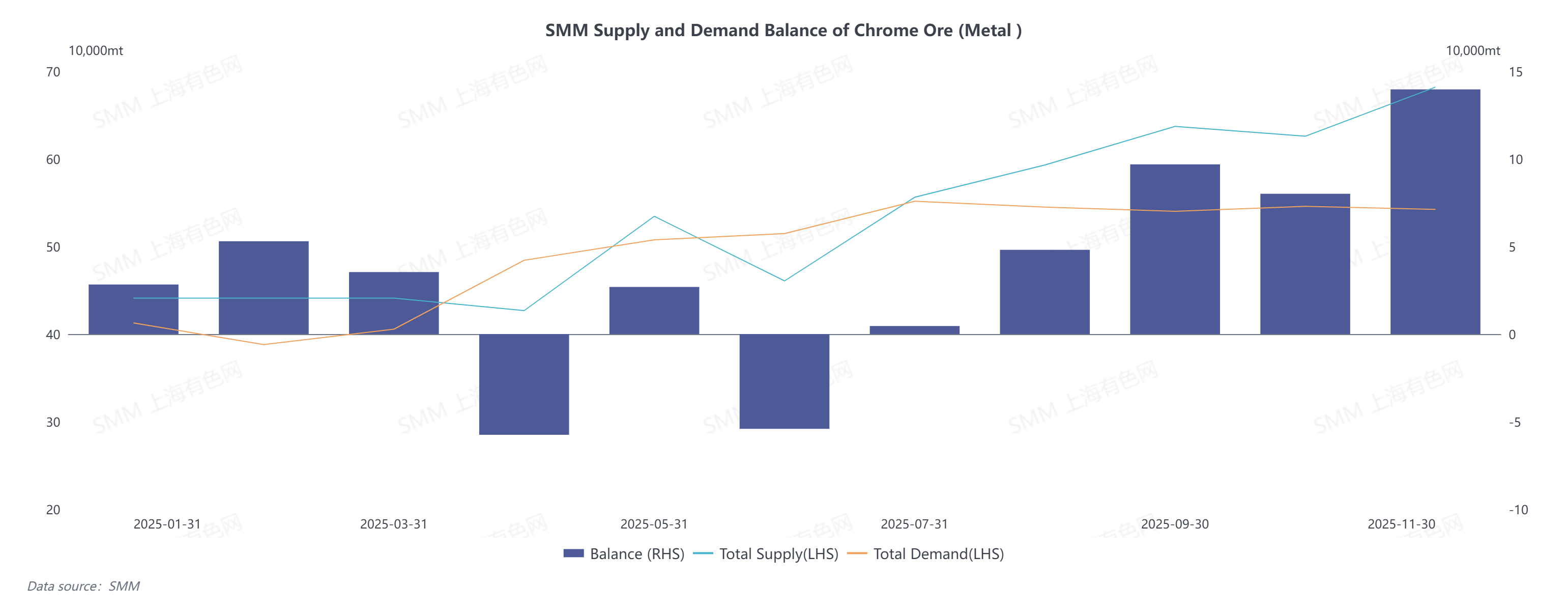

(II) Neraca Pasokan-Permintaan Bijih Kromit di China

Pada tahun 2025, masalah kelebihan pasokan bijih kromit semakin terasa, menjaga harga bijih di bawah tekanan.

Pada paruh pertama tahun, kelebihan pasokan bijih kromit terutama disebabkan oleh lesunya output ferokrom di sisi permintaan. Di satu sisi, dampak berkepanjangan dari kelebihan pasokan ferokrom pada tahun 2024 menyeret harganya turun ke titik terendah dalam beberapa tahun terakhir, yang meredam semangat produksi produsen ferokrom, mengakibatkan output keseluruhan terbatas dan akibatnya permintaan bijih kromit melemah. Di sisi lain, setelah harga bijih kromit pulih dari level yang terlalu rendah, tambang luar negeri semakin bersedia mengirim kargo, dengan volume pengapalan bijih kromit global stabil di 2,3 juta ton dan pasokan meningkat sesuai.

Pada paruh kedua tahun, kelebihan pasokan bijih kromit terutama didorong oleh impor yang terus meningkat yang berulang kali mencapai rekor tertinggi. Penghentian operasi ferokrom di Afrika Selatan menyebabkan pengalihan kelebihan bijih kromit ke pasar ekspor, secara langsung mendorong impor bijih kromit China naik 25% secara tahunan. Di sisi permintaan, produsen ferokrom domestik memperluas produksi secara aktif didorong oleh margin keuntungan yang menarik, menghasilkan permintaan sekitar 2,19 juta ton logam untuk bijih kromit—kenaikan tahunan sebesar 5,7% yang tetap relatif moderat. Akibatnya, tren kelebihan pasokan bijih kromit bertahan.

(III) Keseimbangan Pasokan-Demand Ferokrom Global

Pada tahun 2025, pasar ferokrom global mengalami kondisi kekurangan pasokan yang jelas. Di sisi pasokan, pusat produksi ferokrom global semakin bergeser ke timur, dan posisi China sebagai produsen ferokrom terbesar dunia semakin menonjol, dengan pangsa output globalnya naik menjadi 43%. Namun, terdampak oleh tingginya biaya listrik, Afrika Selatan praktis menghentikan operasi peleburan ferokrom sepanjang tahun, menyebabkan kontraksi output yang tajam dan kesenjangan pasokan yang signifikan.

Di sisi permintaan, pasar stainless steel di China dan Indonesia tetap berada dalam fase ekspansi aktif, dengan output yang terus tumbuh stabil, sehingga memberikan dukungan permintaan yang kokoh untuk bahan baku ferokrom. Meski demikian, perlu diperhatikan dua faktor potensial: pertama, kemungkinan melambatnya laju ekspansi pasar stainless steel di masa depan, seiring penurunan permintaan dari industri tradisional dan perkembangan sektor-sektor baru yang berlanjut; kedua, meningkatnya proporsi penggunaan bahan baku daur ulang akibat akumulasi logam bekas pada tahap awal. Faktor-faktor ini telah menurunkan laju pertumbuhan permintaan langsung ferokrom dari 4,9% menjadi 2,1%.

Dari perspektif sektor bijih kromit, kelebihan pasokan bijih kromit global dalam jangka pendek tidak terhindarkan, namun didorong oleh pertumbuhan berkelanjutan kapasitas produksi baru, pasar bijih kromit diperkirakan akan secara bertahap kembali ke keadaan seimbang. Di satu sisi, harga bijih kromit saat ini berada pada level historis yang relatif tinggi, dengan keuntungan penambangan yang signifikan, sehingga mempertahankan output tahunan tinggi sebesar 400 juta ton. Namun, tidak ada tambang baru yang signifikan sedang dikembangkan secara global, dan pertumbuhan pasokan terutama bergantung pada peningkatan output tambang tradisional di Afrika Selatan, Kazakhstan, India, dan negara-negara lain, yang berarti laju pertumbuhan pasokan akan melambat pada periode berikutnya. Di sisi permintaan, kapasitas produksi ferokrom di China, Zimbabwe, Indonesia, dan negara-negara lain tumbuh stabil, dan Afrika Selatan juga mendorong pemulihan industri ferokromnya dengan secara aktif mengatasi tantangan pasokan listrik. Hal ini mendukung prospek pertumbuhan yang baik untuk permintaan bijih kromit, dan masalah kelebihan pasokan akan berangsur teratasi.

![[H1 Pengiriman Batu Bara Kereta Api Nasional Mencapai 1,051 Miliar Metrik Ton]](https://imgqn.smm.cn/usercenter/UrrTG20251217171717.jpg)

![[Midrex Pasok Jalur DRI untuk Big River Steel milik US Steel]](https://imgqn.smm.cn/usercenter/GGaSo20251217171716.jpg)

![[POSCO dan Hyundai Motor Berkolaborasi Mengembangkan Baja Silikon Generasi Berikutnya]](https://imgqn.smm.cn/usercenter/fvyjO20251217171715.jpg)