Tahun 2025 dianggap sebagai tahun perdana "siklus pertumbuhan ringan" bagi industri baja tahan karat global. Di tengah tekanan ganda pemulihan manufaktur global yang lesu dan meningkatnya proteksionisme perdagangan, pusat gravitasi pasokan industri semakin cepat bergeser ke Asia. Asia Tenggara, khususnya, telah muncul sebagai sumber inti pertumbuhan inkremental global. Secara bersamaan, kemajuan kebijakan netralitas karbon dan kesenjangan regional yang signifikan dalam biaya energi mendorong pasar global menuju lanskap "terregionalisasi" yang terbelah. Persaingan industri berevolusi dari sekadar ekspansi skala menjadi optimisasi struktural yang mendalam dan transformasi hijau.

I. Tinjauan Pasar Luar Negeri 2025: Pergeseran ke Selatan dan Dinamika Zero-Sum

Pasokan Regional: Dominasi Indonesia dan Kebangkitan India

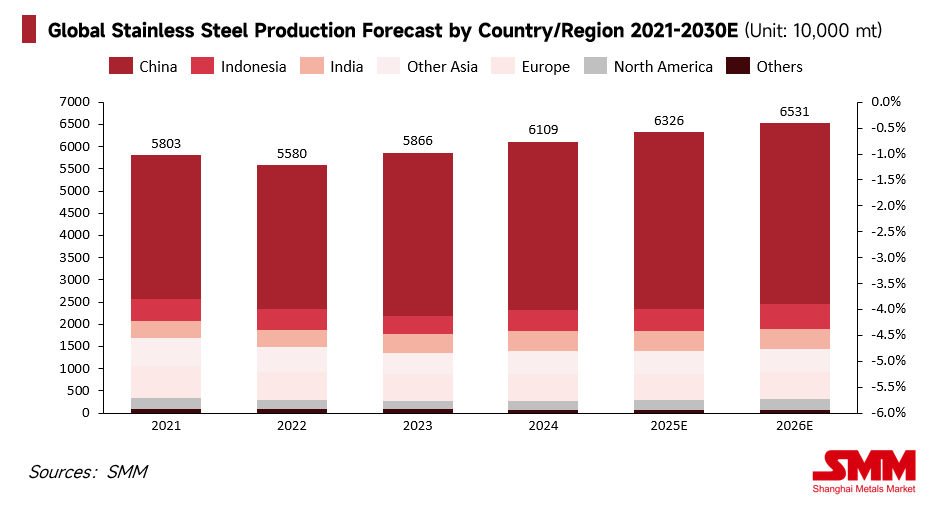

Pada tahun 2025, produksi baja tahan karat kasar global tetap tinggi di sekitar 61,09 juta ton, dengan pangsa produksi Asia semakin naik menjadi sekitar 86% dari total global. Memanfaatkan biaya bahan baku yang sangat kompetitif dan keunggulan proses RKEF (Rotary Kiln Electric Furnace) terintegrasi, Indonesia mempertahankan tingkat pertumbuhan cepat sekitar 6,2%. Hal ini tidak hanya memperkuat posisinya sebagai sumber global baja slab dan gulungan panas baja tahan karat berbiaya rendah, tetapi juga membentuk kembali arus perdagangan global secara mendalam.

Sementara itu, India muncul sebagai kutub pertumbuhan utama lainnya. Didorong oleh investasi infrastruktur yang kuat dan kebijakan manufaktur domestik, kapasitas India berkembang secara stabil. Dengan membangun hambatan non-tarif seperti sertifikasi BIS, India berhasil membangun sistem pertahanan, secara efektif menggantikan impor dengan pasokan domestik dan bergabung dengan Indonesia sebagai mesin ganda untuk pertumbuhan Asia.

Dilema Barat: Biaya Energi Tinggi dan Marginalisasi Kapasitas

Berbeda dengan pasar Asia yang dinamis, industri baja tahan karat di Eropa dan Amerika Utara menghadapi tantangan bertahan hidup yang parah pada tahun 2025. Tertekan oleh "ancaman triple" biaya energi tinggi, biaya tenaga kerja yang meningkat, dan persyaratan kepatuhan lingkungan yang semakin ketat, kapasitas berbiaya tinggi di Barat semakin cepat menuju marginalisasi. Banyak pabrik beroperasi dengan tingkat utilisasi rendah atau memasuki penghentian operasi berkepanjangan. Untuk melindungi rantai pasok domestik yang rapuh, negara-negara Barat menerapkan hambatan perdagangan tinggi, termasuk kenaikan tarif, penyelidikan anti-dumping, dan penerapan awal Mekanisme Penyesuaian Batas Karbon (CBAM). Meskipun sikap defensif ini memperlambat penyusutan pasar domestik, hal itu juga menyebabkan harga baja tahan karat Barat terlepas dari patokan global, menghasilkan premi yang signifikan.

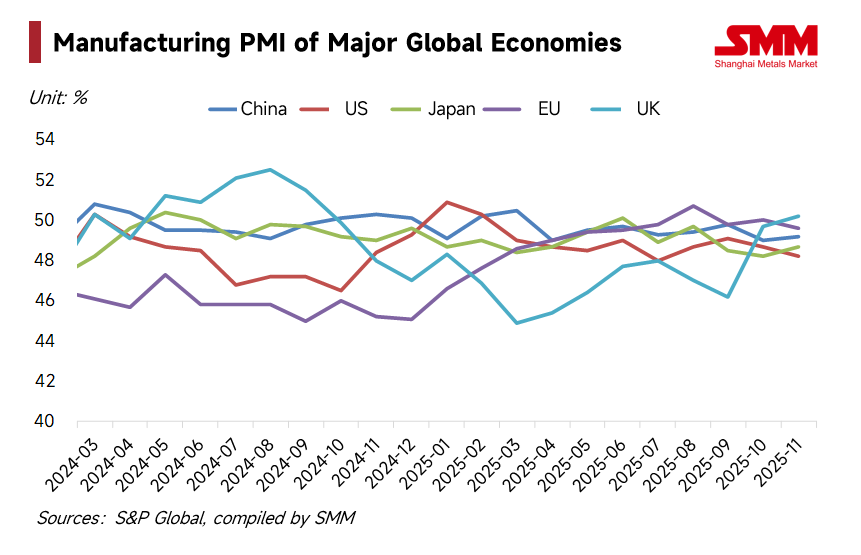

Lingkungan Makro: "Kesenjangan Gunting" antara Penurunan Suku Bunga dan Manufaktur yang Lemah

Pada tingkat makro, Federal Reserve memasuki siklus penurunan suku bunga pada 2025, memberikan dukungan dasar bagi harga logam melalui peningkatan likuiditas global. Namun, pelonggaran moneter ini gagal dengan cepat diubah menjadi permintaan fisik. PMI manufaktur AS dan Eropa berfluktuasi di bawah ambang batas ekspansi-kontraksi selama sebagian besar tahun. Pola "uang longgar, permintaan lemah" ini menyebabkan pertumbuhan konsumsi yang lesu di manufaktur high-end, peralatan rumah tangga, dan barang tahan lama. Ditambah dengan pelonggaran sisi pasok yang terus-menerus, harga baja tahan karat menghadapi resistensi signifikan selama reli, menghasilkan pasar yang ditandai dengan fluktuasi lebar dan margin keuntungan yang menyempit.

Kinerja Bahan Baku: Volatilitas Pasokan, Dorongan Biaya, dan Penggunaan Strategis Besi Tua

Sisi biaya baja tahan karat menunjukkan sensitivitas dan ketidakpastian ekstrem pada 2025, dengan fluktuasi bahan baku secara langsung menentukan batas kelangsungan hidup perusahaan. Sebagai pemasok inti, kemajuan persetujuan RKAB (Rencana Kerja dan Anggaran) Indonesia yang tidak menentu menjadi variabel kunci. Kekurangan kuota memicu kenaikan cepat biaya feronikel, menciptakan lonjakan "seperti denyut". Sementara itu, ketergantungan global pada bijih krom Afrika Selatan tetap tinggi. Terbatas oleh hambatan logistik lokal dan kenaikan biaya listrik, harga ferokrom berfluktuasi pada level tinggi, memberikan dasar yang kuat untuk harga baja tahan karat.

Patut dicatat, struktur bahan baku di pasar Eropa mengalami perubahan kualitatif. Meskipun permintaan produk jadi lemah, harga besi tua austenitik (kelas 304) tetap sangat kuat. Hal ini didorong oleh pabrik-pabrik terkemuka Eropa yang secara agresif meningkatkan rasio besi tua untuk menggantikan bahan baku primer dan mengurangi jejak karbon mereka. Dalam konteks ini, scrap berevolusi dari sekadar alat penyesuaian biaya menjadi sumber daya strategis kunci, dengan logika penetapan harganya semakin terkait dengan nilai pengurangan emisi karbon. Ketergantungan tinggi pada pasokan regional tertentu atau sumber daya rendah karbon telah mendorong perusahaan untuk mempercepat penataan rantai pasokan yang terdiversifikasi, menjadikan perjanjian jangka panjang dan swasembada bahan baku sebagai metrik inti daya saing.

Analisis Permintaan: Polarisasi Regional dan Transisi Struktural

Konsumsi global pada tahun 2025 menunjukkan divergensi regional yang ekstrem. Di bawah dampak berkepanjangan dari inflasi tinggi dan biaya energi, konsumsi peralatan rumah tangga dan barang tahan lama di Barat tetap lesu.

- Eropa: Pasar mengalami kebuntuan. Menghadapi permintaan makro yang tidak pasti, distributor Eropa menerapkan strategi inventaris yang sangat konservatif, hanya mempertahankan pengadaan "sangat terbatas". Hal ini menyebabkan pengiriman dari pabrik besar Eropa merosot tajam, dengan visibilitas pesanan mencapai titik terendah sepanjang masa. Sementara pabrik berusaha mengalihkan biaya melalui "biaya tambahan paduan" yang tinggi, harga dasar tetap tertekan oleh persaingan ketat dari impor Asia berharga murah, meskipun ada pengamanan perdagangan.

- Amerika Utara: Restrukturisasi rantai pasokan yang mendalam sedang berlangsung. Menghadapi ketidakpastian geopolitik, pembeli Amerika Utara mempercepat regionalisasi rantai pasokan mereka pada tahun 2025. Untuk mengurangi risiko logistik lintas samudera (misalnya, krisis Laut Merah) dan fluktuasi tarif potensial, banyak yang mengalihkan fokus pengadaan dari Asia ke Meksiko atau Kanada. Tren "near-shoring" ini mendorong pabrik untuk menyesuaikan tata letak kapasitas dan prioritas pasokan di dalam Amerika.

- Realitas Premi Hijau: Umpan balik pasar pada tahun 2025 mengungkapkan bahwa "premi hijau" belum universal. Kesiapan untuk membayar tambahan saat ini terkonsentrasi di sektor niche di mana pengguna akhir memiliki target pengurangan Scope 3 yang jelas (misalnya, pengadaan publik UE, merek konsumen multinasional). Di sektor konstruksi dan industri umum yang lebih luas, harga tetap menjadi faktor penentu tunggal.

Seiring UE semakin memperketat impor melalui CBAM dan pengamanan, produk dari Tiongkok, Taiwan (Tiongkok), dan Indonesia yang awalnya ditujukan untuk Eropa dapat mengalir kembali ke Asia, berpotensi mengubah pasar ASEAN menjadi "tempat pembuangan" barang berharga murah.

II. Outlook Pasar 2026: Perubahan Aturan dan Rekonstruksi Logika

Perdagangan Hijau: Dampak Substantif Periode Penetapan Biaya CBAM

Memandang ke depan tahun 2026, titik balik paling kritis dalam perdagangan global akan dimulai secara resmi pada periode penetapan biaya CBAM. Ini berarti pemasok Asia yang mengandalkan tenaga batubara dan proses RKEF tradisional akan menghadapi biaya pajak karbon yang signifikan saat mengekspor ke Eropa. Kebijakan ini akan memaksa pabrik-pabrik di Indonesia dan elsewhere untuk mempercepat transisi dari energi "hitam" ke "hijau" atau mencari pasar alternatif dengan hambatan karbon lebih rendah, seperti Eropa Timur atau bagian Asia Tenggara. 2026 akan menyaksikan transformasi substantif hak emisi karbon dari "konsep lingkungan" menjadi "biaya produksi."

Pola Penawaran-Permintaan: Fragmentasi Pasar Lebih Lanjut

Produksi baja tahan karat global diperkirakan mempertahankan tingkat pertumbuhan majemuk moderat sekitar 2,5% pada 2026. Namun, pertumbuhan ini akan secara geografis tidak merata. Pasar global akan semakin terpecah menjadi dua dunia paralel:

- Zona Tertutup Harga Tinggi (Barat): Ditandai dengan tarif dan pajak karbon tinggi, harga regional akan tetap tinggi, tetapi pertumbuhan permintaan total akan stagnan karena lambatnya kembalinya manufaktur.

- Zona Kompetisi Intens (Asia Tenggara, Timur Tengah, Afrika): Kapasitas dari Indonesia, China, dan India akan terlibat dalam persaingan sengit berbasis biaya, secara signifikan meningkatkan volatilitas pasar.

Logika Harga: Pendorong Eksternal untuk Pemulihan Stabil

SMM percaya bahwa harga baja tahan karat global akan memasuki jalur pemulihan stabil dan moderat pada 2026. Pemulihan ini tidak akan didorong oleh permintaan terminal yang eksplosif, melainkan oleh perbaikan substantif dalam lingkungan makro global dan momentum perbaikan endogen rantai industri setelah periode inversi laba yang dalam.

Seiring tekanan inflasi mereda dan biaya pendanaan di ekonomi utama menurun, pelepasan likuiditas global akan perlahan mengangkat pusat penetapan harga untuk baja tahan karat. Lebih lanjut, setelah siklus ekstrem 2025 di mana margin diperas hingga batas, sisi produksi akan menunjukkan keinginan kuat untuk pemulihan harga. Logika perbaikan ini bukan hanya hasil dari dukungan biaya kaku, tetapi hasil alami dari industri yang berusaha membalikkan keadaan tidak berkelanjutan dari divergensi biaya-harga jangka panjang melalui pemotongan produksi dan strategi mempertahankan harga.

Selain itu, logika penetapan harga akan kembali mengacu pada fundamental industri. Pemerintah Indonesia diperkirakan akan terus memperketat manajemen kuota ekspor untuk sumber daya mineral dan mengarahkan industri ke arah pengolahan hilir bernilai tambah tinggi. Hal ini dapat mendorong perubahan struktural dalam aliran nikel global. Dengan diterapkannya kebijakan "anti-involusi" (anti-persaingan ketat) dan eksit alami dari kelebihan kapasitas, keseimbangan pasokan-permintaan global diperkirakan akan mengalami perbaikan marginal. Fokus inti persaingan akan bergeser secara sistematis ke tingkat hijau/rendah karbon, ketahanan biaya, dan kemampuan untuk menangkap peluang pertumbuhan struktural.

Kesimpulan: Menemukan Peluang Struktural di Tengah Ketidakpastian

Tinjauan tahun 2025 mengungkapkan industri yang sedang mengalami transisi mendalam, sementara outlook 2026 mengarah pada masa depan yang lebih kompleks yang diatur oleh persaingan "berbasis aturan". Dalam konteks restrukturisasi rantai pasokan global, perusahaan baja nirkarat harus menemukan keseimbangan antara meningkatkan keunggulan kompetitif rendah karbon dan mengoptimalkan tata letak rantai pasokan global. Pemenang di masa depan tidak lagi akan menjadi mereka yang hanya mengandalkan skala, tetapi mereka yang dapat mengalokasikan sumber daya secara fleksibel di pasar yang terfragmentasi, menavigasi hambatan perdagangan, dan memimpin transisi hijau.

![[Tinjauan Harian NPI] Efektivitas Biaya NPI Melemah, Pabrik Baja Dorong Harga Lebih Rendah, Tunggu dan Lihat](https://imgqn.smm.cn/usercenter/VstiG20251217171732.jpeg)