Pada tahun 2025, pasar nikel pig iron (NPI) global, dipengaruhi oleh dinamika penawaran-permintaan, fluktuasi biaya, dan lingkungan kebijakan, menunjukkan tren keseluruhan berupa "fluktuasi pada paruh pertama tahun, diikuti oleh stabilitas awal dan pelemahan berikutnya pada paruh kedua tahun." Divergensi signifikan diamati antara dua wilayah produksi inti, Tiongkok dan Indonesia. Tren harga bergeser dari kenaikan yang didukung biaya di awal tahun menjadi penurunan yang didorong oleh permintaan musim sepi pada akhir tahun. Sepanjang tahun, industri berputar pada dua tema mendasar: "pelepasan kapasitas dan kendala biaya di sisi penawaran, serta volatilitas di industri baja tahan karat di sisi permintaan."

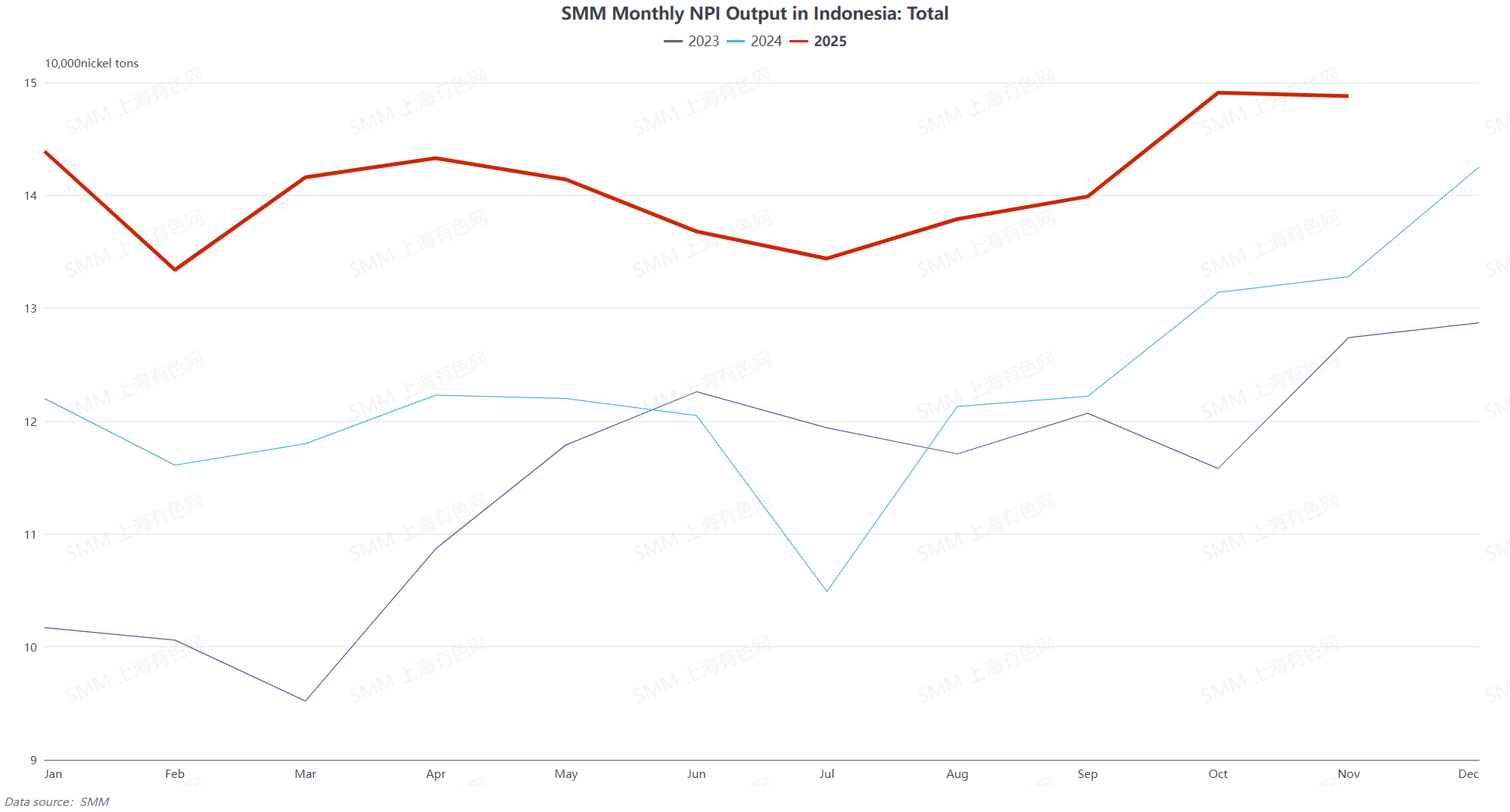

Di sisi penawaran, produksi NPI global mempertahankan pertumbuhan tahun-ke-tahun (YoY) namun dengan divergensi regional yang menonjol. Indonesia, memanfaatkan pelepasan berkelanjutan kapasitas baru dan keunggulan dalam pasokan bahan baku, tetap menjadi sumber inti peningkatan output, dengan produksi sepanjang tahun naik 15,08% YoY. Kapasitas baru terkonsentrasi di daerah seperti Pulau Obi dan Halmahera. Secara keseluruhan, pada paruh pertama tahun, Indonesia terkena dampak musim hujan dan lambatnya persetujuan kuota RKAB, menyebabkan pasokan bijih nikel ketat yang mendorong naiknya biaya. Kandungan logam NPI berfluktuasi bulan-ke-bulan (MoM) dari Januari hingga Juni, dengan beberapa smelter beroperasi pada tingkat rendah karena kerugian. Setelah Juli, seiring meredanya musim hujan dan diperolehnya kuota, harga bijih nikel menarik kembali, meringankan tekanan biaya. Pada paruh kedua tahun, dengan datangnya musim konsumsi puncak, kandungan fisik NPI dan kandungan logam pulih MoM dari Agustus hingga Oktober. Profitabilitas smelter membaik, ditambah dengan pelepasan kapasitas baru, menyebabkan pertumbuhan produksi yang stabil. Memasuki musim sepi tradisional pada November-Desember, permintaan baja tahan karat menurun dan persediaan tetap tinggi, menekan harga NPI. Beberapa smelter melakukan pemeliharaan dan menerapkan pemotongan produksi, mengakibatkan penurunan marginal dalam output.

Pasokan domestik di Tiongkok tetap berada di bawah tekanan persisten kecuali untuk perbaikan selama musim puncak. Pada tahun 2025, pasar NPI Tiongkok menunjukkan tren "turun berfluktuasi sepanjang tahun dengan tarik-menawar penawaran-permintaan yang berkelanjutan." Produksi NPI berkualitas tinggi sepanjang tahun turun 19,31% YoY. Pada paruh pertama tahun, terkena dampak musim hujan di Filipina, pasokan bijih nikel yang ketat mendorong naiknya biaya bahan baku. Dengan harga produk NPI yang rendah, para pelebur umumnya mengalami kerugian. Produksi menurun secara bulanan selama dua bulan berturut-turut pada Januari-Februari. Meskipun terjadi sedikit pemulihan dari Maret hingga Mei karena berakhirnya perawatan di beberapa peleburan dan pemulihan permintaan baja tahan karat, produksi kembali turun signifikan pada Juni seiring harga produk mencapai titik terendah tahun ini. Di paruh kedua tahun, NPI berkualitas tinggi terus beroperasi dengan tingkat rendah pada Juli akibat kerugian. Dari Agustus hingga Oktober, dengan manfaat dari musim puncak konsumsi, pembukaan kembali produksi di perusahaan, dan pertumbuhan stabil permintaan baja tahan karat, produksi mengalami pemulihan. Memasuki musim sepi tradisional pada November-Desember, permintaan pengguna akhir lemah, harga NPI mencapai titik terendah lima tahun, dan tekanan biaya yang terus-menerus menyebabkan peningkatan pemotongan produksi dan perawatan di peleburan, mengakibatkan penurunan produksi bulanan berturut-turut. Kontradiksi inti pasar sepanjang tahun berpusat pada tarik-menarik antara biaya bahan baku yang tinggi dan permintaan hilir yang lemah. Kebijakan perlindungan lingkungan dan penyesuaian jadwal produksi baja tahan karat semakin memperparah volatilitas produksi, menjaga profitabilitas industri secara keseluruhan di bawah tekanan.

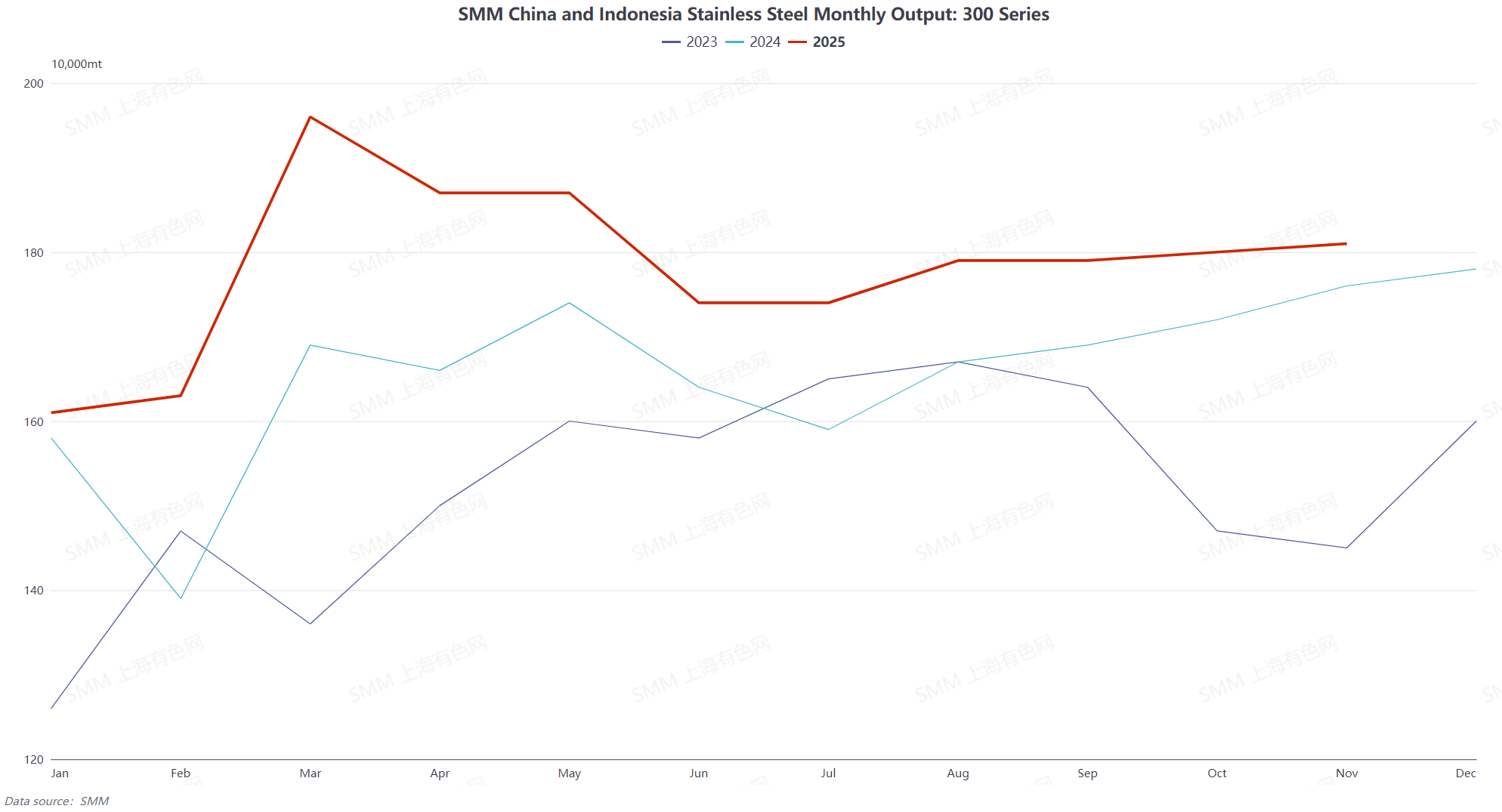

Di sisi permintaan, sebagai hilir inti NPI, produksi baja tahan karat seri 300 meningkat 7,48% secara tahunan untuk keseluruhan tahun, namun permintaan menunjukkan fluktuasi bertahap yang signifikan. Di paruh pertama tahun, "musim puncak Maret" pada kuartal pertama terwujud, dengan permintaan baja tahan karat pulih setelah Tahun Baru Imlek. Gangguan pasokan bahan baku mendorong kenaikan harga spot, dan keuntungan pabrik baja yang meluas meningkatkan antusiasme penjadwalan produksi. Pada kuartal kedua, terdampak badai tarif AS-China pertengahan April, harga futures dan spot baja tahan karat turun tajam. Kerugian terus-menerus di pabrik baja, ditambah dengan datangnya musim sepi konsumsi tradisional, menyebabkan penumpukan inventaris sosial yang terlihat, melambatnya pertumbuhan produksi, dan permintaan lunak bertahap. Di paruh kedua tahun, "musim puncak September" kuartal ketiga dimulai, dengan produksi baja tahan karat meningkat secara bulanan, secara bersamaan meningkatkan permintaan pengadaan untuk NPI berkualitas tinggi dan sebentar mendukung pemulihan permintaan NPI. Setelah November pada kuartal keempat, memasuki musim sepi tradisional, konsumsi pengguna akhir yang lemah menyebabkan penurunan terus-menerus harga baja tahan karat jadi dan kesulitan pengurangan stok. Banyak perusahaan baja tahan karat memulai rencana pemotongan produksi, dengan kontraksi simultan dalam produksi seri 300 dan seri 200. Ekonomi yang lebih baik dari baja tahan karat bekas semakin menekan permintaan, melemahkan minat beli NPI dan mengurangi dukungan dari sisi permintaan.

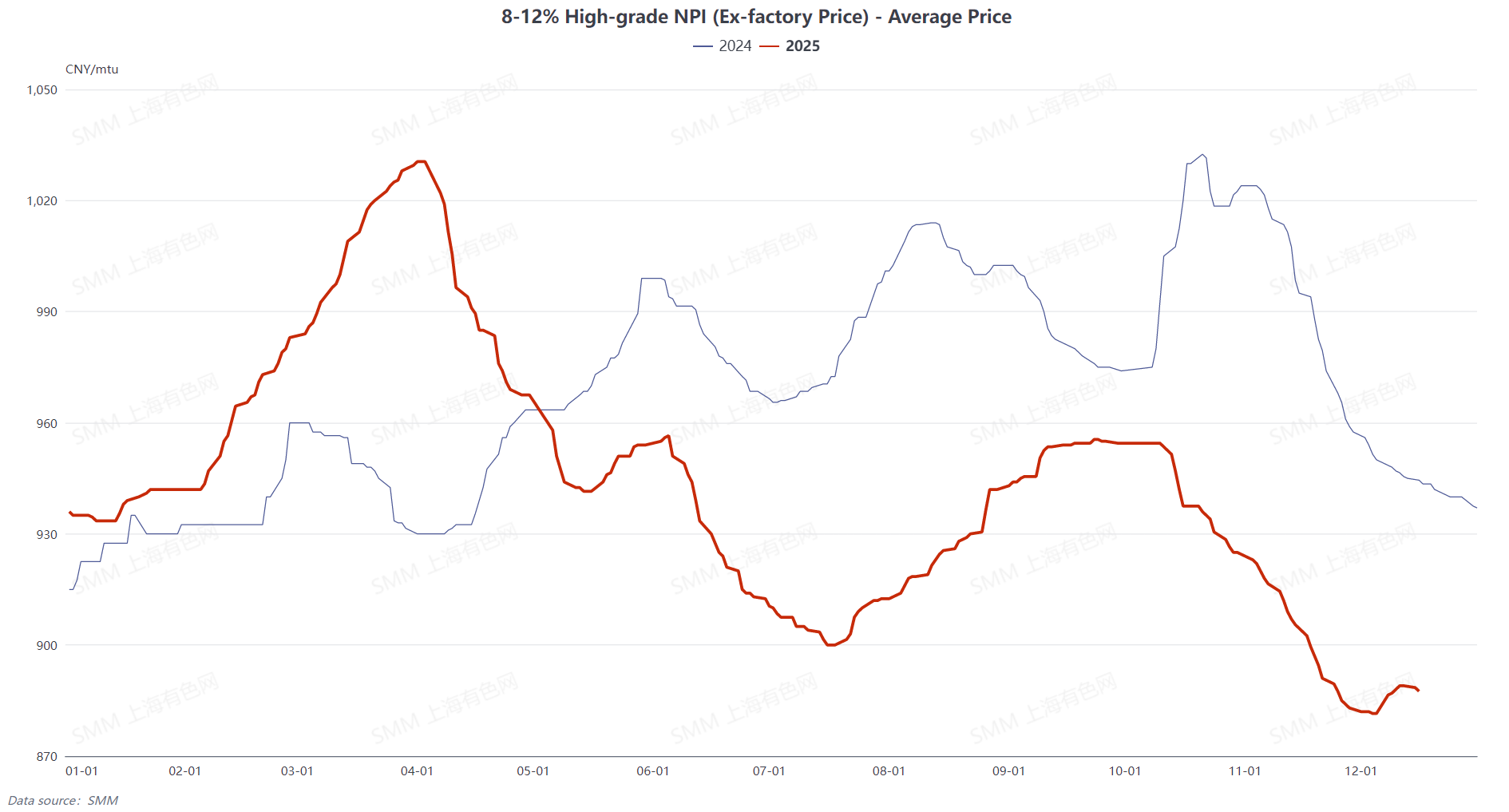

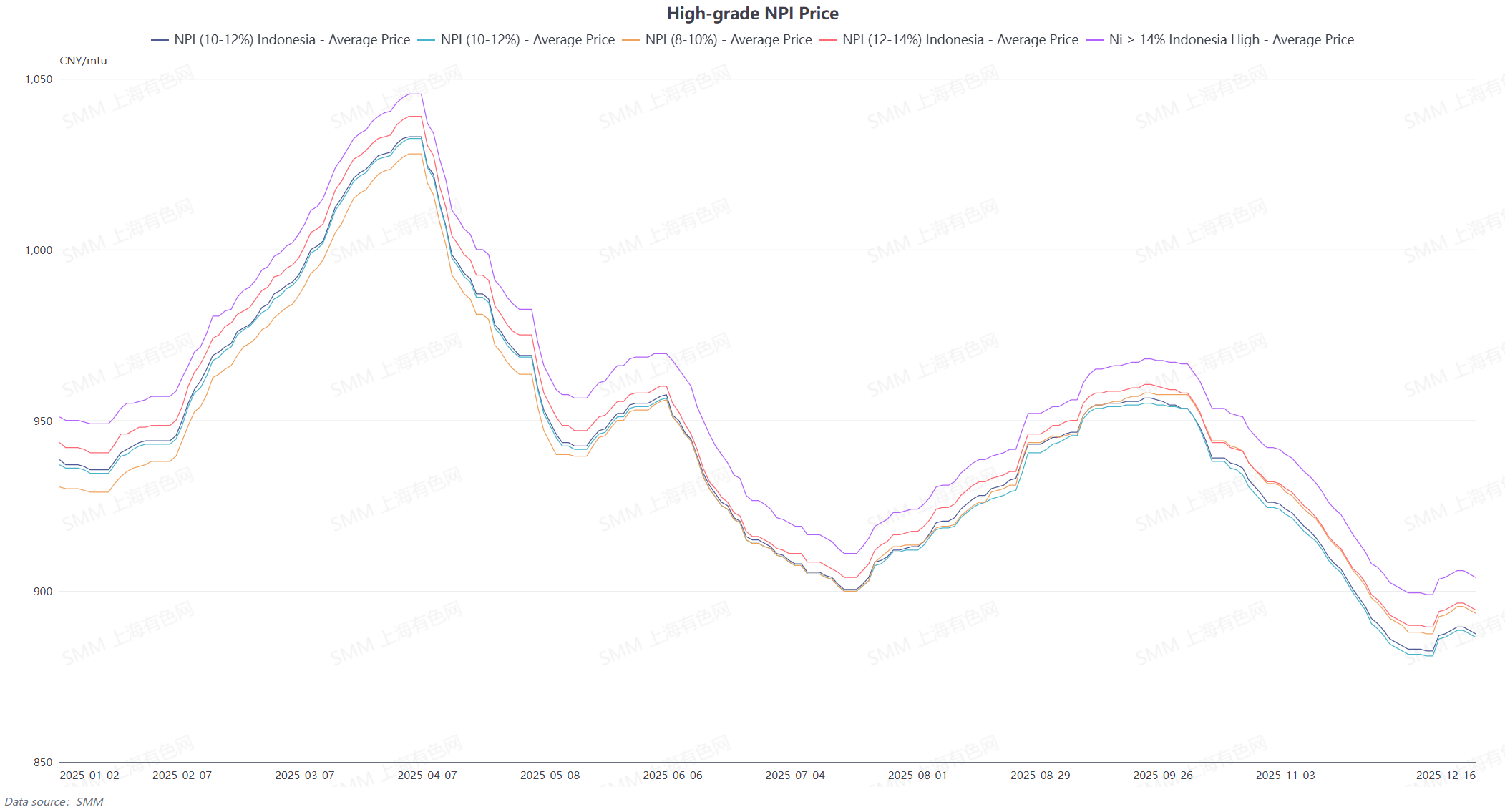

Secara harga, pergerakan NPI berkualitas tinggi sangat terkait dengan fundamental penawaran dan permintaan, menunjukkan pola fluktuasi berbentuk "N": naik di kuartal pertama, terkoreksi di kuartal kedua, stabil di kuartal ketiga, dan turun tajam di kuartal keempat. Di kuartal pertama, didukung oleh pemulihan permintaan baja tahan karat dan kontraksi pasokan jangka pendek di Indonesia, harga rata-rata NPI berkualitas tinggi Indonesia 10-12% (kirim pelabuhan, termasuk bea) naik dari titik terendah 935,5 yuan/mtu (kirim pelabuhan, termasuk bea) menjadi 1.033 yuan/mtu, mengalami kenaikan 10,42%. Di kuartal kedua, eskalasi tarif AS-China memicu umpan balik negatif di pasar baja tahan karat, menyebabkan harga NPI berkualitas tinggi berfluktuasi turun dari level tinggi, dengan penurunan kumulatif 11,62% dalam kuartal tersebut. Di kuartal ketiga, baik sisi penawaran maupun permintaan memberikan dukungan selama musim puncak tradisional, menjaga harga bertahan di level tinggi. Di kuartal keempat, permintaan runtuh dan harga jatuh di bawah garis dukungan biaya, mencapai titik terendah lima tahun pada November, dengan stabilisasi ringan menjelang akhir tahun mengandalkan batas bawah biaya.

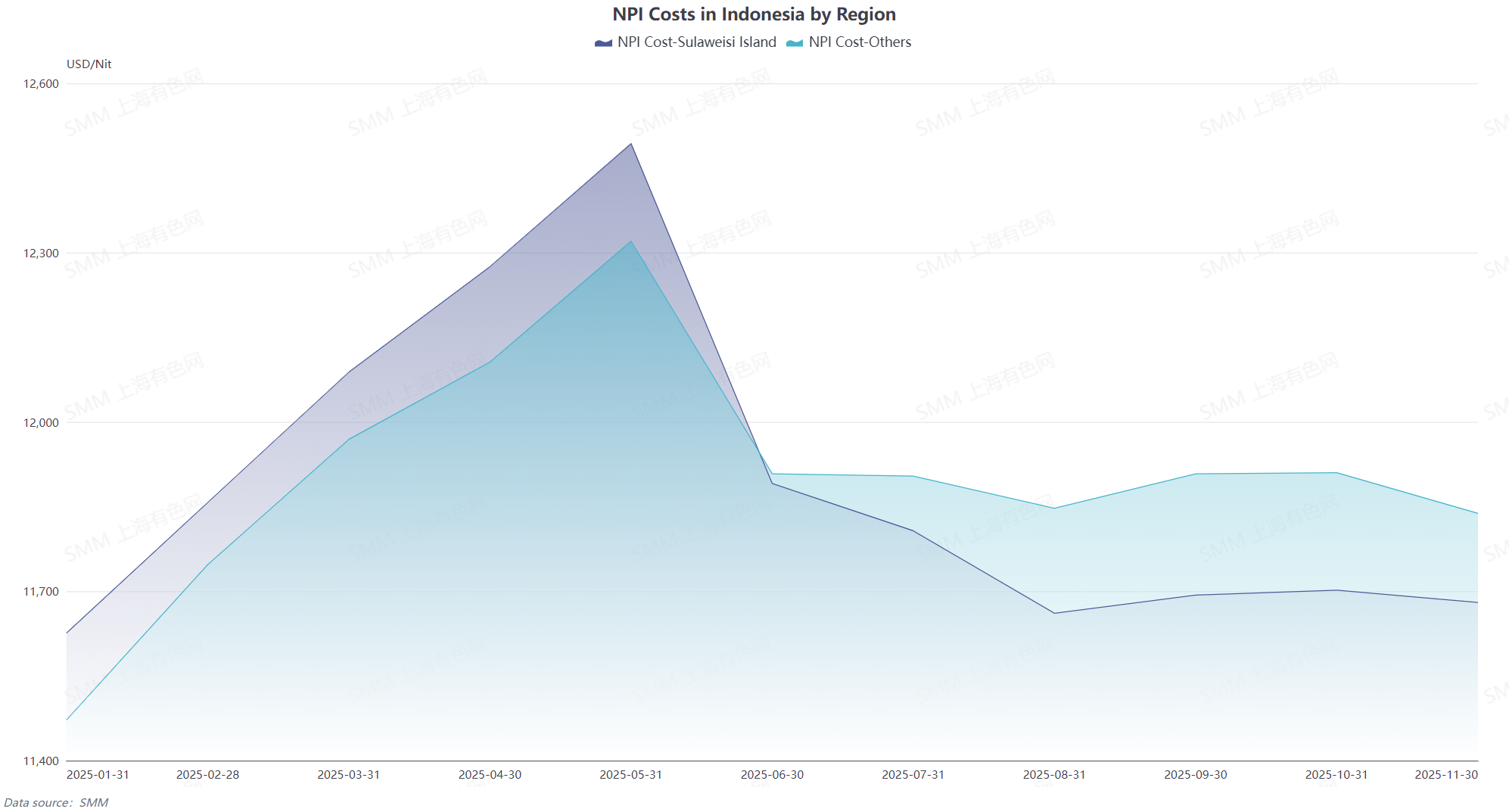

Di sisi biaya, harga bijih nikel dari Filipina dan Indonesia berfluktuasi karena musim hujan dan volatilitas permintaan. Masalah kuota RKAB juga menciptakan ketegangan sentimen. Kenaikan biaya bahan tambahan di dalam negeri dan Indonesia secara bersama-sama mendorong naiknya biaya peleburan NPI global. Pelebur domestik beroperasi dengan kerugian selama sebagian besar tahun. Meskipun Indonesia memiliki keunggulan biaya yang signifikan, pada kuartal keempat, penurunan harga mendekati garis biaya, menjadikan biaya sebagai dukungan dasar utama yang membatasi penurunan harga maksimum.

Secara keseluruhan, kontradiksi inti di pasar NPI 2025 adalah ketidaksesuaian penawaran dan permintaan antara "kenaikan pasokan yang didorong oleh pelepasan kapasitas di Indonesia" dan "melambatnya pertumbuhan serta kelemahan periodik dalam permintaan baja tahan karat global." Ditambah dengan tekanan biaya yang meningkat, industri tetap terperangkap dalam siklus "pemulihan laba dan kontraksi kerugian" sepanjang tahun. Pusat pasokan global terus bergeser ke arah Indonesia, sementara keterkaitan antara harga dan rantai industri baja tahan karat meningkat secara signifikan.