- Kebijakan dan Permintaan Dorong Peningkatan Ganda dalam Struktur Produksi Pabrik Baja

Kapasitas cold rolling meningkat 60% dalam satu dekade terakhir. Periode 2015–2020, kapasitas cold rolling tumbuh stabil dan cepat, dengan rata-rata pertumbuhan tahunan 9,7%, memuncak sekitar 11% pada 2020. Mulai 2021, Implementasi Kebijakan Penggantian Kapasitas Industri Baja mendorong peningkatan utilisasi kapasitas cold rolling, menyebabkan produksi cold rolling naik signifikan, sementara laju pertumbuhan kapasitas cold rolling melambat—rata-rata pertumbuhan tahunan 2021–2024 turun menjadi 2,9%. Pergeseran ini mencerminkan transisi industri dari ekspansi kapasitas ke persaingan pangsa pasar, sekaligus medorong pabrik baja memproduksi produk lebih tinggi untuk merebut pasar. Selanjutnya, mulai 2022, inisiatif "Baja Mutu Tinggi" Kemenperin memberikan subsidi untuk baja otomotif ultra-high-strength; pada 2023, Kementerian Perdagangan memasukkan baja silikon cold-rolled dan pelat otomotif high-strength ke dalam "white list" Produk Baja Bernilai Tambah Tinggi; serta perkembangan pesat sektor hilir, khususnya kendaraan listrik, secara signifikan meningkatkan permintaan baja otomotif cold-rolled premium. Terstimulasi oleh kebijakan dan permintaan, pabrik baja meningkatkan struktur produksinya. Menurut survei SMM, keuntungan dari baja khusus lebih tinggi daripada produk cold-rolled umum, dan penerimaan pesanan baja khusus lebih kuat. Akibatnya, pabrik baja memprioritaskan baja khusus dalam jadwal produksi dan mengurangi produksi cold-rolled umum bila perlu.

Kapasitas Cold Rolling Tiongkok, 2015–2025E

Sumber: SMM

- Perencanaan Jangka Panjang Diperlukan untuk Atasi "Bahan Timur Diangkut ke Barat"

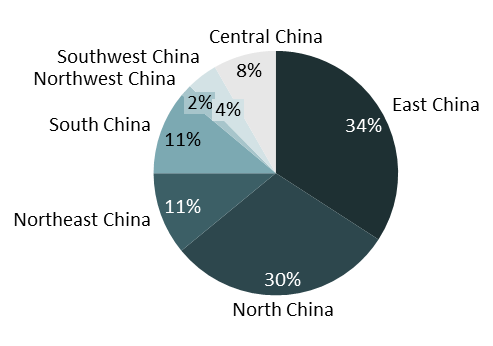

Dalam hal distribusi kapasitas cold rolling, Tiongkok timur dan utara menyumbang lebih dari 60% dari total kapasitas, menjadikannya dua hub cold rolling utama yang menguasai dominasi pasokan. Tiongkok selatan dan timur laut menyusul skalanya, namun kapasitasnya hanya sepertiga dari timur dan utara. Tiongkok tengah, barat daya, dan barat laut bersama-sama menyumbang kurang dari 15%, dengan kepadatan kapasitas rendah tetapi permintaan manufaktur signifikan, menjadikannya importir bersih yang jelas untuk sumber daya cold rolling. Secara keseluruhan, kapasitas rolling dingin terkonsentrasi di wilayah Sungai Yangtze dan pesisir, sementara barat China sangat terpinggirkan.

Menghadap ke depan, dengan pengumpulan dan perkembangan industri otomotif dan peralatan rumah tangga di wilayah barat, permintaan mendorong pergeseran kapasitas gulungan rolling dingin (CRC) ke arah barat. Selain itu, "Katalog Industri yang Didukung di Wilayah Barat (Edisi 2025)" mendukung produksi tungku listrik, sementara tungku tiup masih perlu mematuhi persyaratan penggantian kapasitas. Mengubah pola "bahan baku timur dipindahkan ke barat" masih membutuhkan perencanaan jangka panjang.

Distribusi Kapasitas CRC China pada 2025

Sumber: SMM

- Pola "Enam Tungku Tiup, Empat Tungku Listrik" Tetap Tidak Berubah, Namun Menyimpan Kompleksitas Tersembunyi

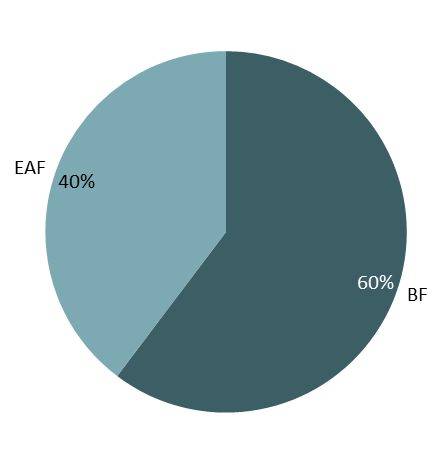

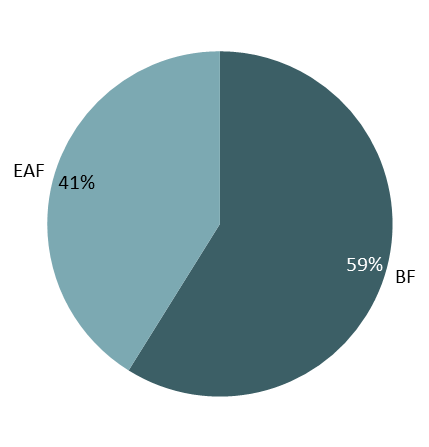

Dengan melihat perubahan dalam saham kapasitas CRC dari tungku tiup dan tungku listrik dari 2020 hingga 2025, pola "enam tungku tiup, empat tungku listrik" tetap tidak berubah selama enam tahun, mengkonfirmasi poin kami sebelumnya bahwa penggantian kapasitas CRC pada 2021 menggeser pabrik baja CRC dari ekspansi kapasitas menjadi bersaing untuk pangsa pasar yang ada. Akibatnya, meskipun kapasitas CRC secara keseluruhan menunjukkan sedikit fluktuasi yang nyata dari 2020 hingga 2025, perubahan signifikan telah terjadi di dalam lanskap kapasitas CRC.

Perbandingan Kapasitas CRC Pabrik Baja Tungku Tiup dan Tungku Listrik: 2020 vs. 2025

Sumber: SMM

Selama enam tahun, meskipun saham tungku listrik hanya meningkat 1%, pergeseran internal yang signifikan telah terjadi. Pabrik baja tungku listrik menghentikan garis produksi dengan output tahunan rendah, menggantikannya dengan garis yang memiliki output tahunan lebih tinggi dan lebih efisien, sehingga mengurangi konsumsi energi per metrik ton baja dan meningkatkan keuntungan. Pada saat yang sama, pabrik baja tungku tiup lebih lanjut mengoptimalkan sistem produksi internal mereka, memperpanjang panjang garis produksi, dan secara bertahap membentuk lingkaran tertutup internal dari besi cair hingga HRC hingga CRC, memastikan keuntungan dari bahan dasar secara internal.

- Ketika Biaya Karbon Bertemu Premi Listrik Hijau: Kemana Arah Industri Baja?

Selain itu, pengembangan hijau saat ini menjadi fokus utama bagi industri baja. Tungku tiup memiliki konsumsi batu bara tinggi dan konsumsi listrik rendah, sementara tungku listrik sebagian besar mengonsumsi listrik. Namun, dengan latar belakang tujuan "ganda karbon", dekarbonisasi mendalam industri baja tidak terhindarkan memerlukan penurunan saham BF dan peningkatan saham EAF. Menurut SMM, banyak pabrik baja BF sudah menerapkan model produksi listrik hijau. Misalnya, sejak awal periode "Rencana Lima Tahun Ke-14", JISCO meluncurkan jaringan pintar 2.400 megawatt (MW) dan proyek demonstrasi konsumsi lokal energi baru, mencapai saham listrik hijau 31,2% dan pengurangan tahunan 2,1 juta metrik ton batu bara standar. Baosteel Zhanjiang diperkirakan akan menyelesaikan jalur produksi hampir nol karbon pertama di China untuk pelat baja tipis kelas tinggi menggunakan proses pendek "tungku poros berbasis hidrogen + tungku listrik" pada akhir 2025, dengan perkiraan produksi tahunan sekitar 1,8 juta metrik ton pelat & lembaran bebas karbon dan pengurangan emisi karbon tahunan melebihi 3,14 juta metrik ton. Baosteel memulai perdagangan listrik hijau pada 2018 dan sekarang dapat mencapai harga untuk beberapa listrik hijau yang dibeli dari luar lebih rendah daripada harga listrik termal, antara lain inisiatif.

Dari perspektif biaya karbon, menurut informasi perdagangan emisi karbon nasional yang dirilis oleh Shanghai Environment and Energy Exchange, harga penutupan pasar karbon nasional pada 2024 bervariasi antara 69 yuan/mt hingga 106 yuan/mt, stabil pada 97,49 yuan/mt pada akhir 2024. Berdasarkan perhitungan Asosiasi Baja dan Besi China (CISA) dan perhitungan lebih lanjut oleh SMM, emisi karbon per metrik ton baja dingin yang diproduksi oleh pabrik baja BF adalah sekitar 2,2 metrik ton CO2, sementara untuk pembuatan baja EAF, angkanya sekitar 0,7 metrik ton CO2, menghasilkan selisih 1,5 metrik ton CO2 per metrik ton. Menggabungkan ini dengan harga penutupan pasar karbon pada akhir 2024, proses EAF menghemat sekitar 146 yuan/mt dalam biaya karbon dibandingkan proses BF. Terkait premi listrik hijau, produksi satu metrik ton baja dingin menggunakan listrik hijau melalui proses EAF dipengaruhi oleh konsumsi energi proses EAF dingin pabrik baja dan harga listrik hijau, dan bervariasi tergantung teknologi dan kebijakan regional pabrik. Harga pasar baja canai dingin yang diproduksi dengan listrik hijau juga lebih tinggi dibandingkan baja canai dingin biasa, menunjukkan premi persentase yang signifikan.

Mempertimbangkan biaya karbon dan premi listrik hijau, dengan terus dilaksanakannya kebijakan "dual karbon", biaya produksi listrik hijau diperkirakan akan berangsur menurun, sementara biaya karbon diproyeksikan naik. Kurva produksi proses BF dan EAF akan secara bertahap bergeser, dan pangsa kapasitas EAF diprediksi akan semakin meningkat di masa depan.

Kesimpulannya, dalam dekade terakhir, fokus pengembangan industri baja canai dingin China jelas telah beralih dari "ekspansi kuantitatif" ke "peningkatan kualitas". Melambatnya pertumbuhan kapasitas disertai naiknya tingkat utilisasi menandakan bahwa persaingan industri secara resmi memasuki tahap yang berpusat pada teknologi, struktur, dan efisiensi. Didorong oleh panduan kebijakan yang tepat dan permintaan hilir yang tinggi, penggantian kapasitas telah mendorong optimisasi dan peningkatan struktur internal, serta tren menuju premiumisasi produk tidak dapat dihindari. Sementara itu, tujuan "dual karbon" membentuk ulang logika produksi dan kurva biaya industri, membuka ruang perkembangan luas untuk proses EAF dan teknologi peleburan hijau. Ke depan, tantangan utama industri adalah menyelesaikan dilema "bahan timur diangkut ke barat" akibat distribusi kapasitas regional yang tidak seimbang, serta menyeimbangkan biaya dan manfaat transisi hijau.

![[Volume Perdagangan Harian HRC SMM] Perdagangan Spot HRC Lemah](https://imgqn.smm.cn/usercenter/ENDOs20251217171718.jpg)

![[Ulasan Harian Lembaran & Pelat SMM] Ruang Terbatas untuk Koreksi Jangka Pendek pada Lembaran & Pelat](https://imgqn.smm.cn/usercenter/niwZw20251217171715.jpg)