1.Pendahuluan: Predikamen Bekas Tembaga Berkadar Rendah — “Tak Ada Tempat Untuk Pergi”

Selama sepuluh tahun terakhir, aliran bekas tembaga global telah mengalami dua perubahan struktural. Yang pertama dimulai dengan pembatasan Cina terhadap impor “limbah asing”, yang mengalihkan sejumlah besar bekas tembaga dari Eropa dan Amerika ke negara-negara Asia Tenggara untuk disortir dan diproses secara awal sebelum diekspor kembali ke Cina. Malaysia, Vietnam, dan Thailand pernah berfungsi sebagai pusat transit penting dalam rantai pasok ini.

Namun belakangan ini, seiring negara-negara Asia Tenggara mengencangkan standar impor dan memperkuat pengawasan lingkungan, model perdagangan ini — yang ditandai dengan prosesing ringan dan re-ekspor — telah masuk tahap “setengah tertutup”. Sementara itu, negara-negara Barat, didorong oleh pentingnya strategis sumber daya tembaga dan tujuan ekonomi sirkular, semakin menyimpan bekas tembaga berkualitas tinggi untuk penggunaan domestik. Hal ini semakin mengurangi volume bahan tembaga daur ulang yang bersirkulasi di pasar internasional.

Akibatnya, sejumlah besar bekas tembaga berkadar rendah hingga sedang kini efektif terjebak: tidak dapat masuk ke Cina, konsumen tembaga terbesar dunia, dan semakin dihambat oleh pembatasan impor Asia Tenggara — menyisakannya dengan kondisi “tak ada tempat untuk pergi”.

Dalam latar belakang ini, pedagang dan perusahaan peroses aktif mencari pusat transit dan perawatan awal baru untuk menyerap material berkadar rendah yang terdisplase. Di antara wilayah-wilayah potensial — seperti India, Timur Tengah, dan Amerika Selatan — Timur Tengah muncul sebagai kandidat yang menjanjikan, berkat regime perdagangan terbuka, keunggulan biaya, dan posisi logistik yang strategis.

2.Berakhirnya Sebuah Era: Penurunan Asia Tenggara sebagai Pusat Transit Bekas Tembaga Berkadar Rendah

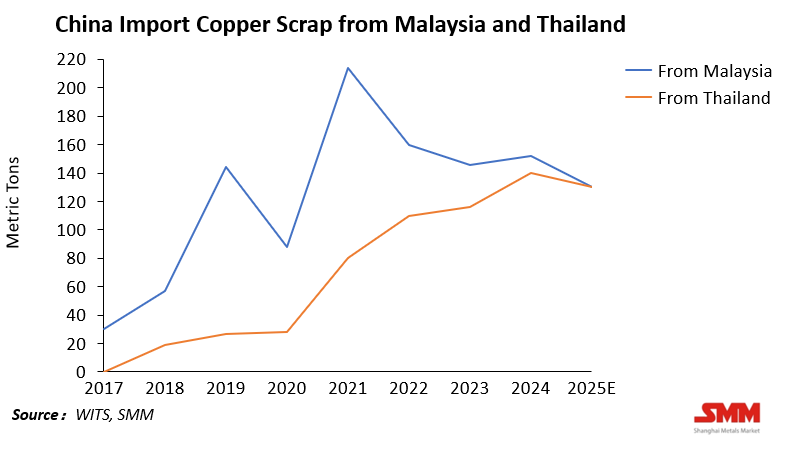

Sejak larangan impor limbah padat Cina, Asia Tenggara menjadi wilayah transit bekas tembaga global yang utama. Negara-negara seperti Malaysia dan Thailand menyerap volume besar bekas tembaga berkadar rendah dari Eropa dan Amerika Serikat, melakukan proses dasar seperti penyortiran, pemotongan, dan pengemasan kembali sebelum diekspor kembali ke Cina. Namun, era Asia Tenggara sebagai “pintu gerbang” bekas tembaga dunia ini semakin mendekati akhir.

Pada tahun 2021, Malaysia menerapkan standar SIRIM baru, yang meningkatkan ambang batas impor secara tajam — memerlukan kandungan tembaga minimal 94,75%. Sejumlah besar bekas tembaga berkadar rendah ditolak atau tersandera di pelabuhan.Akibatnya, banyak perusahaan daur ulang dan pengolahan yang telah lama berdiri melakukan relokasi, dengan porsi besar pindah ke Thailand, yang kebijakannya saat itu lebih longgar.

Namun sejak 2023, Thailand juga telah memperketat sistem impor dan perizinan limbah logam, sambil memberantas penyelundupan dan deklarasi palsu. Intinya, Thailand sedang menjadi "Malaysia berikutnya." Dengan penegakan hukum yang komprehensif, waktu penebusan kepabeanan yang memanjang, serta biaya kepatuhan yang lebih tinggi, peran Asia Tenggara sebagai pusat re-ekspor tembaga bekas berkualitas rendah dengan cepat memudar. Para pedagang kini terpaksa mencari tujuan baru — dan Timur Tengah telah masuk dalam radar mereka sebagai hub pengolahan potensial berikutnya.

3. Potensi Timur Tengah: Fleksibilitas Kebijakan + Keunggulan Biaya + Lokasi Strategis

Seiring pedagang global mencari basis pengolahan baru, kombinasi keunggulan unik Timur Tengah telah memposisikannya sebagai titik panas baru untuk re-ekspor dan pengolahan ringan tembaga bekas. Daya tariknya berasal dari tiga dimensi utama: kebijakan yang longgar, struktur biaya yang kompetitif, serta posisi geografis dan perdagangan yang strategis.

(1) Fleksibilitas Kebijakan

Lingkungan regulasi Timur Tengah yang relatif longgar saat ini merupakan daya tarik terbesarnya. Berbeda tajam dengan meningkatnya hambatan lingkungan di Asia Tenggara, sebagian besar negara Timur Tengah — khususnya Uni Emirat Arab, Oman, dan Arab Saudi — belum menerapkan pembatasan ketat terhadap impor tembaga bekas.

Pemerintah daerah memprioritaskan menarik investasi asing dan diversifikasi industri dibanding kendala lingkungan. Kawasan bebas seperti Jebel Ali Free Zone (JAFZA) dan Khalifa Economic Zones Abu Dhabi (KEZAD) di UEA, serta Sohar Free Zone di Oman, menawarkan insentif termasuk tarif nol dan impor tanpa izin. Bagi pedagang yang menginginkan proses kepabeanan efisien dan birokrasi minimal, keterbukaan regulasi ini memberikan keunggulan tak tertandingi.

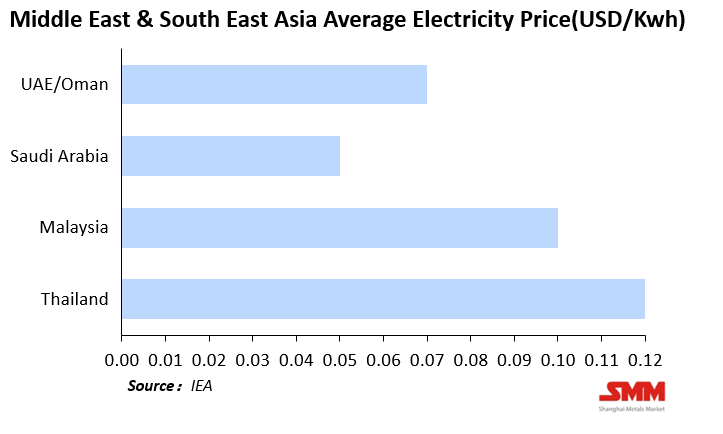

(2) Daya Saing Biaya

Timur Tengah juga memiliki keunggulan biaya signifikan, khususnya dalam energi. Menurut data dari Badan Energi Internasional (IEA) dan regulator regional:

Kesenjangan biaya energi yang besar ini diterjemahkan menjadi daya saing harga yang kuat. Ditambah dengan infrastruktur logistik modern dan biaya pergudangan rendah, pelabuhan di Timur Tengah dapat memindahkan material secara efisien. Meskipun biaya tenaga kerja lokal lebih tinggi, kawasan industri sangat bergantung pada pekerja migran dari India, Pakistan, dan Bangladesh, sehingga membuat biaya tenaga kerja untuk pengolahan ringan tetap sebanding dengan Asia Tenggara.

(3) Lokasi Strategis dan Infrastruktur

Secara geografis, Timur Tengah terletak di persimpangan Asia, Eropa, dan Afrika — terhubung ke barat dengan pasar Eropa dan ke timur dengan Tiongkok, India, dan Asia Tenggara. Pelabuhan air dalam kelas dunia — seperti Jebel Ali, Sohar, dan Dammam — memberikan keunggulan alami untuk re-ekspor dan perdagangan transit.

Pelabuhan ini memungkinkan siklus lengkap impor–pengolahan–re-ekspor, mendukung operasi dari pergudangan dan penyortiran hingga pengepakan ulang bahkan peleburan awal — memperkuat potensi kawasan ini sebagai pusat pengolahan tembaga bekas di masa depan.

4. Bukti Muncul: Fungsi “Pengumpulan dan Distribusi” yang Baru Berkembang

Meskipun sektor pengolahan tembaga bekas Timur Tengah masih dalam tahap awal, beberapa perkembangan telah menunjukkan kemunculannya secara bertahap sebagai simpul baru untuk transit dan pengolahan ringan tembaga bekas global.

(1) Uni Emirat Arab: Menjadi Pusat Perdagangan Regional

Di Dubai dan Sharjah, semakin banyak perusahaan yang kini mengkhususkan diri dalam menyortir, mengemas, dan merekspor tembaga bekas. Banyak di antaranya didukung investor dari India, Pakistan, dan Tiongkok, memanfaatkan keuntungan bea cukai yang efisien dan zona bebas Pelabuhan Jebel Ali untuk memproses bahan yang bersumber dari Eropa, AS, dan Afrika sebelum direkspor ke Asia.

Beberapa perusahaan telah memasang lini pengolahan awal untuk meningkatkan kemurnian tembaga guna memenuhi standar impor Tiongkok atau India. Meski skalanya masih terbatas, tren ini menandakan bahwa UEA mulai memainkan peran perantara dalam perdagangan tembaga bekas global.

Perlu dicatat, sejak 2024, UEA memberlakukan tarif ekspor 400 dirham (≈ RMB 775) per ton untuk tembaga bekas. Meski ekspor sempat turun, dalam jangka panjang kebijakan ini dapat mendorong lebih banyak pengolahan bernilai tambah, secara bertahap mengubah UEA dari pusat penyortiran sederhana menjadi pusat manufaktur ringan.

(2) Oman: Membangun Klaster Industri Berbasis Kebijakan

Oman secara aktif mempromosikan daur ulang logam dalam “Klaster Logam” di Pelabuhan Sohar yang didirikan beberapa tahun terakhir. Klaster ini menampung proyek daur ulang tembaga, aluminium, dan baja serta telah menarik investor dari India, Turki, dan Eropa. Beberapa perusahaan telah mulai melakukan penyortiran dan pengepakan ulang secara ringan di tingkat lokal.

Selain itu,"Strategi Pembangunan Industri 2040" Oman secara eksplisit mengidentifikasi kapasitas daur ulang dan re-ekspor logam sebagai pilar diversifikasi industri — memberikan landasan kebijakan yang kokoh untuk impor dan pengolahan tembaga scrap legal.

(3) Arab Saudi:Menuju Ekonomi Sirkuler Domestik

Meskipun impor tembaga scrap Arab Saudi masih terbatas,Strategi Ekonomi Sirkuler Nasionalnya menekankan pengembangan sistem daur ulang logam dan pendirian kawasan industri untuk produksi logam sekunder,dengan partisipasi investasi asing.Seiring membaiknya infrastruktur dan koordinasi antardaerah,Arab Saudi dapat menjadi hub redistribusi kunci dalam jaringan tembaga scrap internal Timur Tengah.

Secara keseluruhan,sementara Timur Tengah kekurangan kapasitas peleburan atau pemurnian skala besar,kemampuan transit, pergudangan, dan pemrosesan pendahuluannya berkembang pesat.Dari zona bebas aktif dan efisiensi logistik pelabuhan hingga kebijakan industri nasional,sinyal-sinyal ini semua mengarah pada satu tujuan:Timur Tengah sedang dipilih oleh perdagangan tembaga scrap global sebagai hub pemrosesan dan distribusi potensial berikutnya,mengikuti model Asia Tenggara.

5.Risiko dan Ketidakpastian

Meskipun berpotensi,jalan Timur Tengah menuju menjadi hub tembaga scrap global menghadapi berbagai ketidakpastian — dari celah regulasi hingga tantangan geopolitik.

(1) Kerangka Kebijakan dan Regulasi yang Belum Lengkap

Mirip dengan Asia Tenggara pada tahap awal,sebagian besar negara Timur Tengah masih kekurangan pengawasan lingkungan yang sistematis dan kriteria impor terstandarisasi untuk tembaga scrap.Selain Uni Emirat Arab dan Oman,hanya sedikit yang memiliki aturan jelas mengenai kualitas tembaga,tingkat kontaminasi,atau keterlacakan.

Meskipun kekosongan kebijakan ini menawarkan keuntungan perdagangan jangka pendek,ia membawa risiko pembalikan kebijakan dalam jangka panjang.Seandainya mitra internasional atau importir utama menuntut standar lingkungan yang lebih tinggi,kawasan ini dapat menghadapi siklus pengetatan yang sama seperti yang dialami Asia Tenggara.

(2) Risiko Lingkungan dan Reputasi

Pemerintah Timur Tengah tengah mempromosikan narasi "industri hijau" dan ekonomi sirkuler.Namun,manajemen lingkungan yang buruk atau perdagangan ilegal pada tahap awal dapat dengan mudah mengotori upaya-upaya ini.Bagi ekonomi yang peduli citra seperti Uni Emirat Arab dan Arab Saudi, yang berusaha membranding diri sebagai destinasi investasi berkelanjutan, capaian sebagai "pusat pengolahan limbah kelas rendah" akan merusak reputasi.

Karenanya, untuk mempertahankan pertumbuhan, kawasan ini harus membangun kerangka kerja pengolahan yang dapat dilacak, sesuai aturan, dan rendah emisi — bahkan dengan biaya meningkatnya pengeluaran operasional.

(3) Risiko Geopolitik dan Logistik

Kawasan Timur Tengah tetap sensitif secara geopolitik. Masalah seperti keamanan maritim Laut Merah, ketegangan Iran–Teluk, dan konflik regional dapat secara langsung mengganggu rute transportasi tembaga bekas.

Selain itu, jaringan logistik internal kawasan masih terfragmentasi — meskipun pelabuhannya bertaraf dunia, konektivitas antarmoda terbatas, dan transit lintas batas sering bergantung pada segelintir koridor yang ditetapkan. Faktor-faktor ini menimbulkan risiko sistemik di tengah gangguan rantai pasokan global.

6. Kesimpulan: Timur Tengah pada "Momen Jendela Kebijakan"

Evolusi aliran tembaga bekas global selalu mencerminkan pergeseran dalam struktur kebijakan dan biaya. Larangan impor China pernah memicu kebangkitan Asia Tenggara; kini, pengetatan Asia Tenggara membuka jendela baru bagi Timur Tengah.

Dengan sistem perdagangan terbuka, biaya energi rendah, dan posisi geografis yang strategis, Timur Tengah memiliki prasyarat dasar untuk menjadi hub global baru untuk tembaga bekas berkualitas rendah.

Namun, potensi tidak otomatis terwujud menjadi kenyataan. Untuk benar-benar merebut peluang migrasi industri ini, ekonomi Timur Tengah harus menyeimbangkan kecepatan dengan struktur — mempertahankan keterbukaan dan efisiensi perdagangan sambil membangun kerangka kerja lingkungan, keterlacakan, dan kepatuhan dasar untuk menghindari pengulangan siklus "boom-lalu-pembatasan" Asia Tenggara.

Pada akhirnya, aliran tembaga bekas global merepresentasikan interaksi berkelanjutan dari kebijakan, biaya, dan geopolitik. Saat ini, Timur Tengah berada di posisi Asia Tenggara satu dekade lalu: peluang melimpah, tetapi jendela sempit. Jika kawasan ini dapat melembagakan keunggulan awalnya dan membangun ekosistem industri terpadu, ia sangat mungkin menjadi simpul pivotal dalam fase lansekap tembaga daur ulang global berikutnya.