SMM 10 Oktober Berita:

Tinjauan Tren Liburan:

Selama liburan Hari Nasional, perdagangan seng SHFE ditangguhkan untuk liburan, sementara seng LME terus naik ke tertinggi tahunan。 Secara spesifik, setelah pembukaan, seng LME dengan cepat naik di atas $3,000/mt dan kemudian bertahan dengan baik disertai fluktuasi, mencapai tertinggi tahunan baru di $3,048/mt selama periode tersebut。 Per penutupan Selasa, seng LME menyelesaikan di $3,041,5/mt, dengan volume perdagangan meningkat menjadi 13,813 lot dan posisi terbuka naik menjadi 223,000 lot dibandingkan level pra-liburan。 Per Selasa, inventaris seng LME turun menjadi 38,200 mt, turun 2,750 mt dari sebelum liburan, dengan pengurangan terutama berasal dari gudang Singapura。

Secara keseluruhan, pasar mengalami peristiwa makro berkelanjutan selama liburan。 Di dalam negeri, Komisi Pembangunan Nasional (NDRC) secara resmi menerbitkan kelompok keempat obligasi treasury khusus ultra-jangka panjang tahun ini, total 69 miliar yuan, untuk mendukung kebijakan perdagangan barang konsumen, sementara bank sentral melakukan operasi repo reverse outright 1,100 miliar yuan pada 9 Oktober。 Di luar negeri, data lowongan pekerjaan AS Agustus sebelum liburan di bawah ekspektasi, ditambah dengan meningkatnya risiko penutupan pemerintah, menyebabkan indeks dolar AS terus turun dan seng LME naik。 Selama liburan, data ADP ketenagakerjaan AS September menunjukkan kelemahan, mencatat penurunan terbesar sejak 2023, dan Senat AS kembali menolak RUU pendanaan sementara。 Terpengaruh oleh masalah pendanaan, pemerintah AS memasuki keadaan penutupan untuk pertama kalinya dalam tujuh tahun。 Didorong oleh sentimen penghindaran risiko pedagang, seng LME terus naik。 Selanjutnya, laporan penggajian non-pertanian AS absen untuk pertama kalinya dalam 12 tahun, dan pemerintah tetap tutup, mengintensifkan ketidakpastian saat ini dan masa depan, dengan seng LME mempertahankan tren fluktuatif。

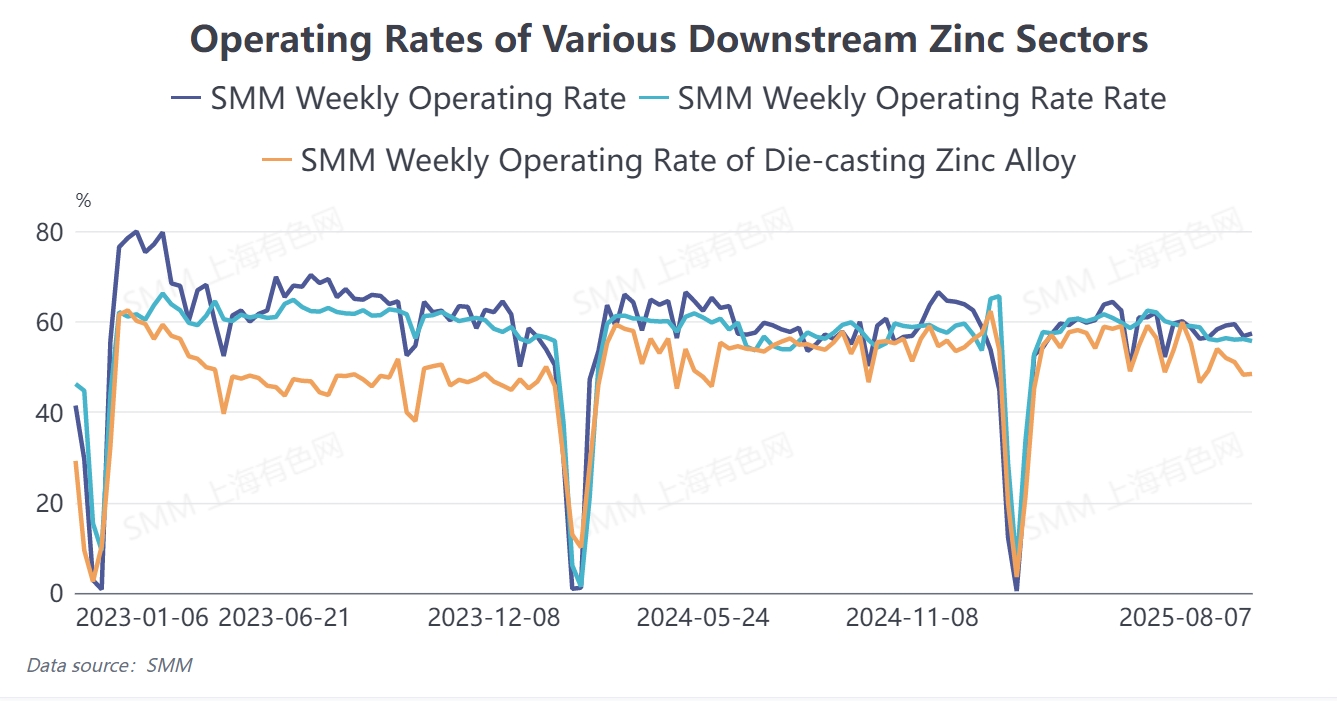

Prospeks Harga Pasca-Liburan: Sisi pasokan, dengan dimulainya kembali produksi berkelanjutan di beberapa smelter domestik, SMM memperkirakan produksi seng olahan domestik mencapai 622,700 mt pada Oktober, naik 22,600 mt bulanan, mengindikasikan situasi pasokan yang relatif longgar。 Sisi permintaan, konsumsi galvanis menunjukkan beberapa peningkatan marjinal di September dibandingkan Agustus。 Meskipun konsumsi ujung-akhir paduan seng die-casting juga pulih, perusahaan sangat terpengaruh oleh paduan harga rendah di pasar。Seng oksida, didorong oleh pemulihan permintaan di sektor tertentu, juga mengalami peningkatan keseluruhan dalam tingkat operasi.

Secara keseluruhan, pasar domestik masih dalam kondisi kelebihan pasokan. Namun, TC di sisi pasokan telah mencapai puncak dan mulai menurun, sementara harga asam sulfat di sebagian besar wilayah mulai menarik kembali, mempersempit margin peleburan hingga batas tertentu. Ditambah dengan meningkatnya harga bahan baku daur ulang, peningkatan lebih lanjut dalam produksi seng murni diperkirakan akan menghadapi kendala tertentu. Di sisi permintaan, konsumsi masih mungkin menyimpan beberapa potensi, didukung oleh putaran keempat subsidi tukar-tambah. Ke depan, penting untuk memantau tren konsumsi domestik yang sebenarnya dan perubahan dalam kebijakan makro.