Pada 24 September 2025, Freeport mengumumkan pemotongan produksi di proyek konsentrat tembaga Grasberg di Indonesia karena faktor force majeure — salah satu guncangan paling berpengaruh bagi pasar tembaga tahun ini. Perusahaan juga menurunkan panduan produksi untuk 2025 dan 2026, memicu perhatian pasar yang tajam dan mendorong harga tembaga LME naik ~3.5% pada hari itu. Per 25 September 2025, tembaga LME mencapai tertinggi year-to-date sebesar $10,485/ton. Berikut analisis singkat dampak pemotongan produksi Grasberg terhadap pasar tembaga elektrolitik/rafinasi.

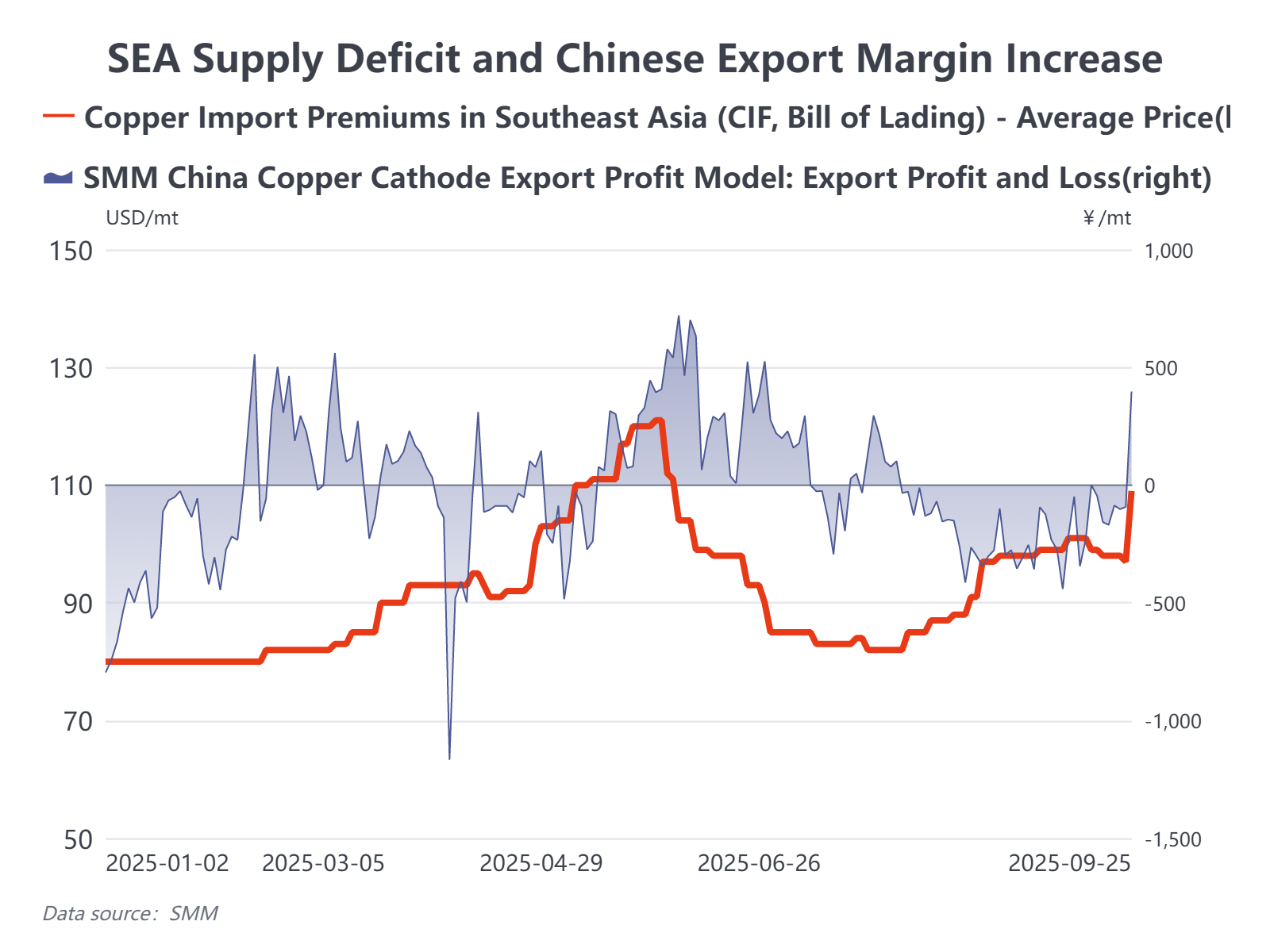

1. Pasokan Asia Tenggara terpukul lebih lanjut — premi spot kemungkinan mencapai tertinggi YTD

Freeport menyatakan force majeure akan mengurangi output sisa Grasberg 2025 sebesar 250,000–260,000 ton, dan memotong panduan penuh 2026 sekitar 270,000 ton. Secara agregat, ini menyiratkan kehilangan sekitar 500,000 ton tembaga dalam 12–15 bulan ke depan. Meskipun Freeport mengharapkan pemulihan bertahap mulai 2027, mereka juga memperingatkan potensi kehilangan tambahan sebesar 100,000–200,000 ton. Grasberg adalah sumber umpan utama untuk smelter Indonesia Gresik dan Manyar. SMM memperkirakan gangguan ini dapat mengurangi output tembaga rafinasi Indonesia pada Q4 2025 sekitar 40,000 ton per bulan, sebagian besar di antaranya telah dialokasikan untuk kontrak jangka panjang yang melayani pasar Asia Tenggara. Sejak penutupan smelter PSR awal tahun ini, pasokan tembaga rafinasi Asia Tenggara sudah sangat tidak stabil; peristiwa ini semakin mengganggu rantai pasokan yang sudah rapuh, dan premi regional jelas telah naik.

2. Kenaikan margin impor Tiongkok — tetapi keuntungan terbatas

Konsumsi domestik pada September tidak menunjukkan peningkatan material dan liburan Hari Nasional mendekat. Lonjakan harga membuka jendela ekspor dari perspektif arbitrase murni, dan beberapa smelter mungkin termotivasi untuk mengekspor jangka pendek. Namun, kurangnya pembebasan/kompensasi pajak preferensial (dan struktur mekanisme pajak/restitusi ekspor) memampatkan profitabilitas ekspor setelah kenaikan harga yang cepat baru-baru ini. Menggunakan asumsi pembelian bijih sebelumnya sekitar $9,900–10,000/ton, dampak pajak/biaya tambahan berjumlah sekitar RMB 500/ton, yang berarti margin ekspor tidak seattraktif yang disarankan oleh harga utama. SMM memperkirakan beberapa pabrik peleburan akan mengekspor tembaga terpulih pada Oktober untuk membantu mengisi kekurangan di Asia Tenggara, tetapi volume kemungkinan akan terbatas.

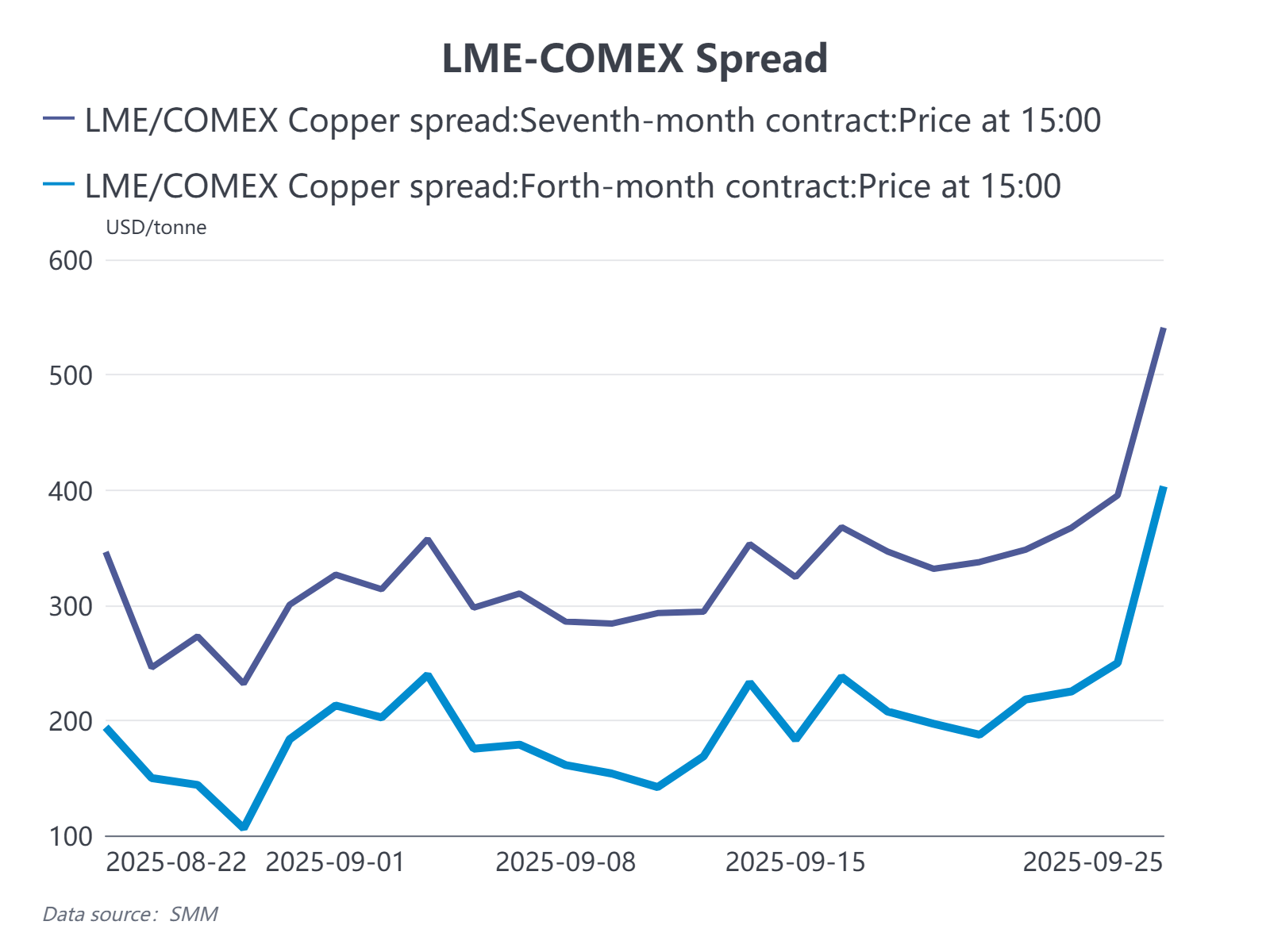

3. LME contango menyempit; spread forward CL melebar

Dengan pasokan yang lebih ketat di Asia, stok LME kemungkinan akan turun dan struktur spot–forward (contango) seharusnya menyempit. Namun, dengan stok LME saat ini masih sekitar ~200.000 ton, dan dengan asumsi Asia Tenggara sebagian dipenuhi oleh ekspor China dengan defisit bulanan 20–30 ribu ton, kurva LME tidak mungkin mengalami perubahan ekstrem dalam setahun. Namun, perhatian harus diberikan pada spread jangka panjang LME–COMEX yang ada (sekarang sekitar $500–600/ton), karena beberapa pedagang menggabungkan logika pasokan yang ketat saat ini dengan ekspektasi tarif potensial AS di masa depan pada tembaga. Ini mengimplikasikan probabilitas non-nol dari pergerakan struktural ekstrem di seluruh LME, SHFE–LME, dan COMEX–LME pada Nov–Des 2025.

4. Negosiasi kontrak jangka panjang tahunan dipaksa untuk dipercepat

Secara keseluruhan, pasokan tembaga Asia akan menghadapi ketegangan episodik di Q4. Pemotongan produksi di Afrika dan Indonesia telah mengganggu aliran tembaga terpulih yang sudah rapuh, dan premi regional kemungkinan akan terus meningkat. Peristiwa ini juga memberikan tekanan baru pada negosiasi kontrak jangka panjang 2026 yang sudah rumit — pembicaraan jangka panjang Afrika mungkin dimulai secepat akhir September, dan persaingan untuk impor jangka panjang dari Jepang, Korea, dan Amerika Selatan diperkirakan akan meningkat tahun ini. Secara keseimbangan, harga kontrak jangka panjang benchmark 2026 untuk Asia tampaknya akan bergerak lebih tinggi dibandingkan 2025.

Prospek: Banyak kontes strategis masih belum terselesaikan, tetapi 2026 tampaknya akan menjadi tahun lain dengan alokasi sumber daya yang ketat. Fragmentasi perdagangan regional meningkatkan tekanan keamanan pasokan, dan pada akhir tahun, premi yang dipatok dalam negosiasi jangka panjang diperkirakan akan lebih tinggi untuk 2026 dibandingkan 2025.

![Tembaga BC Mundur setelah Lonjakan Cepat dan Berakhir Lebih Rendah, AI Mendingin, Menunggu Arahan Nonfarm Payroll [Ulasan SMM Tembaga BC]](https://imgqn.smm.cn/usercenter/jlrsy20251217171711.jpg)