Pada 30 Juli waktu setempat, Gedung Putih AS mengumumkan bahwa Presiden Trump menandatangani proklamasi yang memberlakukan tarif pada beberapa kategori produk tembaga impor. Proklamasi menyatakan bahwa mulai 1 Agustus, tarif 50% akan diterapkan secara universal pada produk tembaga setengah jadi (seperti pipa & tabung tembaga, kawat tembaga, billet tembaga, pelat tembaga, dan tabung tembaga) serta turunan yang padat tembaga (seperti fitting pipa, kabel, konektor, dan komponen listrik). Gedung Putih menjelaskan bahwa bahan baku tembaga (termasuk bijih tembaga, konsentrat, tembaga matte, katoda tembaga, dan anoda tembaga) serta scrap tembaga tidak dikenakan "Pasal 232" atau tarif timbal balik. Di bawah Pasal 232 Undang-Undang Perluasan Perdagangan AS 1962, Presiden AS memiliki wewenang untuk memberlakukan tarif atau menetapkan kuota impor berdasarkan pertimbangan "keamanan nasional". Selanjutnya, spread harga LC menyempit dengan cepat. Pada 11 Agustus, peningkatan probabilitas pemotongan suku bunga Fed AS melemahkan dolar, mendorong kenaikan aset berisiko dan logam mulia, dengan harga tembaga terus naik dan menembus 79.000 yuan/ton. Setelah mengalami koreksi sebagian, harga stabil di sekitar 78.500 yuan/ton. Pada 22 Agustus, saham A naik, dengan Indeks Komposit Shanghai melampaui 3.800 poin, mencapai level tertinggi dalam 10 tahun. Hingga 25 Agustus, ekspektasi pemotongan suku bunga Fed semakin menguat, mendongkrak aset berisiko. Dengan perkembangan makro positif berturut-turut di dalam dan luar negeri, harga tembaga melonjak lagi, mendekati ambang batas 80.000 yuan/ton. Pada Agustus, fundamental tembaga berada di musim sepi konsumsi, diperparah oleh harga tinggi, mengakibatkan permintaan secara keseluruhan biasa-biasa saja. Pada 31 Agustus, sesuai "Pemberitahuan tentang Standarisasi Kebijakan Promosi Investasi" (No. 770, 2025) yang diterbitkan bersama oleh empat kementerian termasuk Komisi Pembangunan dan Reformasi Nasional, pemerintah daerah diminta untuk mengatur kebijakan promosi investasi, dengan kontrak tidak sesuai yang ditandatangani setelah Mei 2024 harus diakhiri paling lambat 31 Agustus 2025. Perubahan kebijakan di sektor bahan daur ulang secara bertahap meresap ke rantai industri, meletakkan dasar untuk harga tembaga yang lebih tinggi di masa depan.

Menganalisis Strategi Pasar untuk Memposisikan dan Mendorong Kenaikan Harga Tembaga September

Sisi Makro:

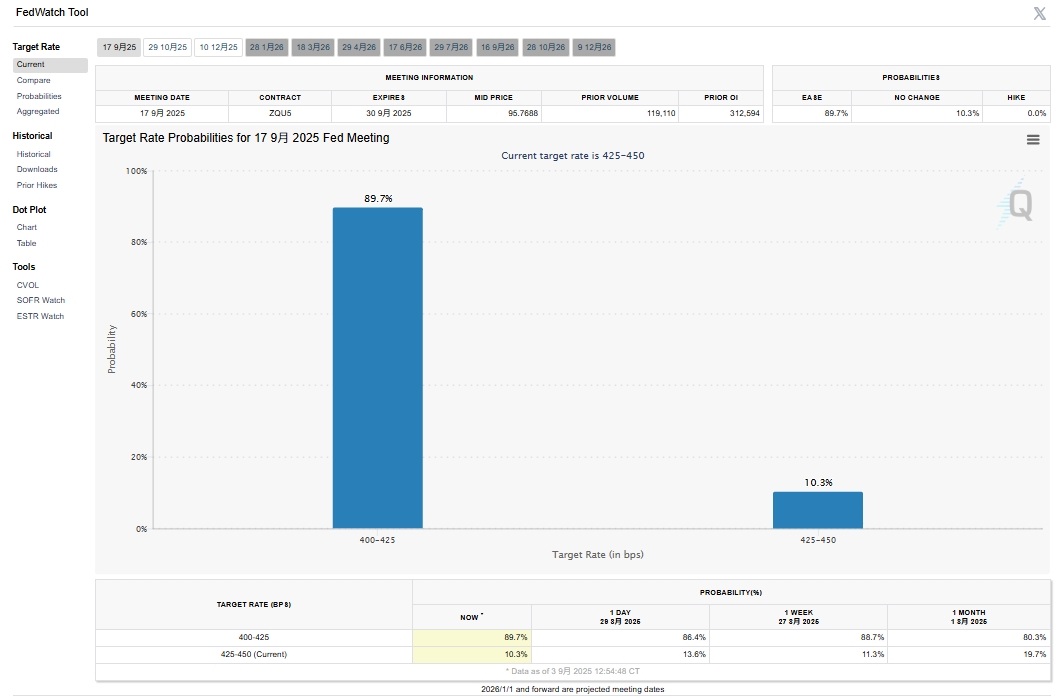

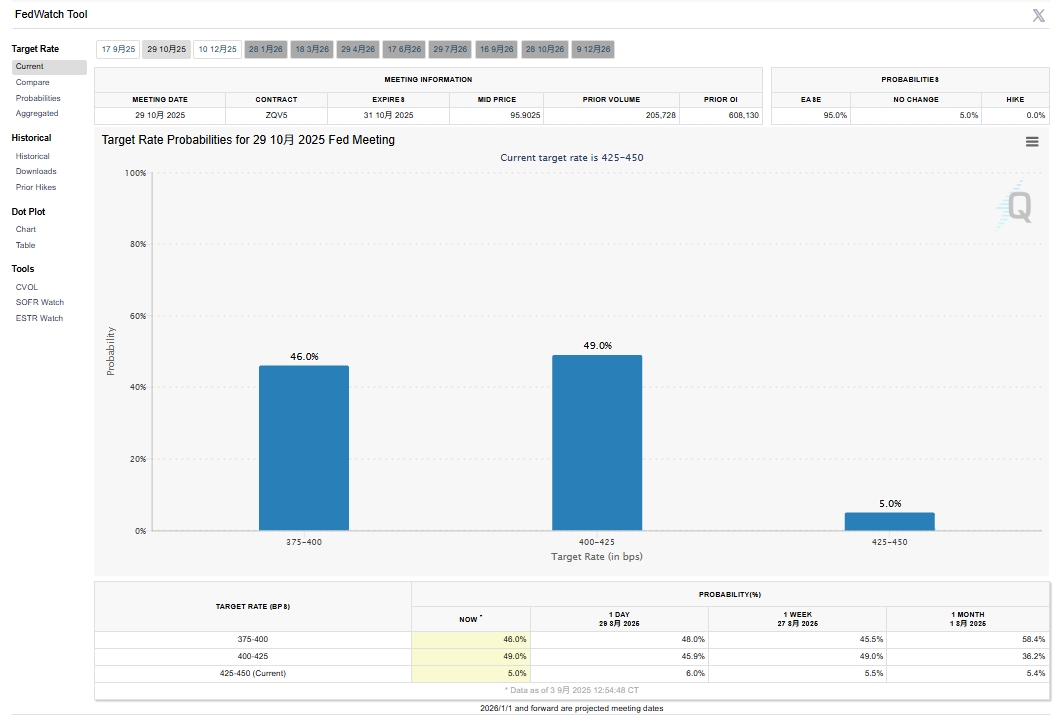

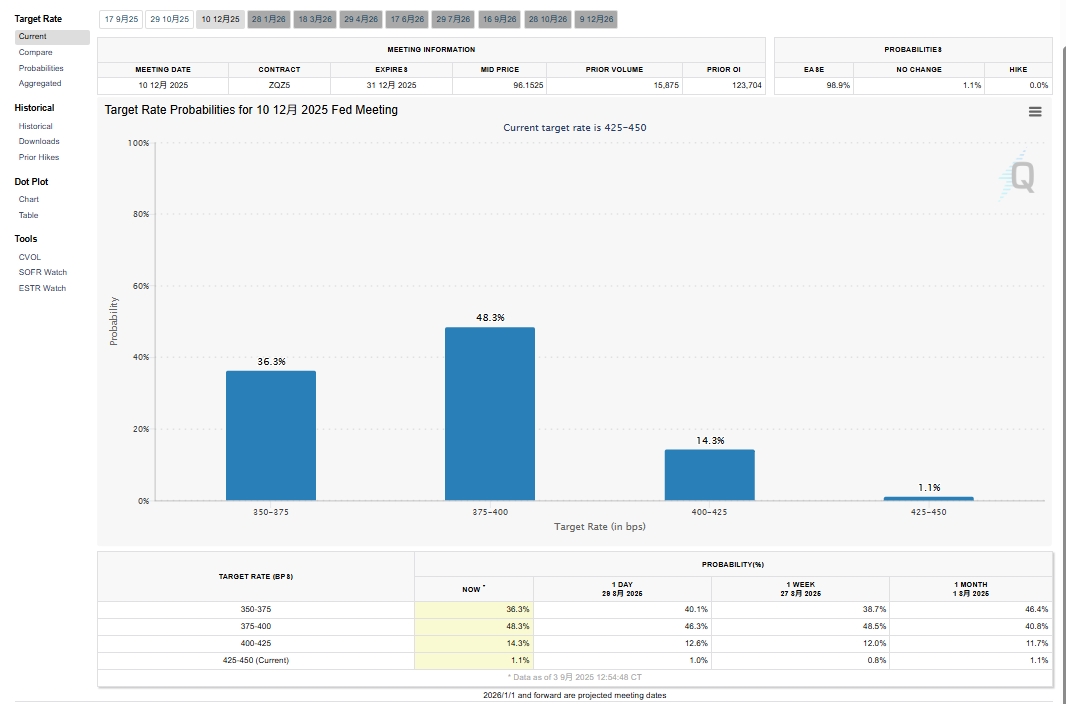

Sumber data: CME FedWatch Tool

Ekspektasi pemotongan suku bunga Fed AS pada September semakin menguat. Menurut data terbaru CME FedWatch, probabilitas pemotongan suku bunga 25 basis poin pada September mencapai 89,7%, diikuti kemungkinan 46% untuk pemotongan 25 basis poin lagi pada Oktober dan 36,8% pada Desember. Taruhan pasar atas pemotongan suku bunga September paling kuat, menguntungkan logam mulia dan aset berisiko. Emas mencapai rekor tertinggi baru, sementara tembaga mengikuti reli, menembus level 80.000 yuan/ton selama sesi malam 2 September dan mencapai 80.700 yuan/ton pada 3 September. Tembaga LME memuncak di $10.038/ton, sementara kerugian arbitrase impor tembaga SHFE melebar dari kisaran 100-200 yuan/ton menjadi 300-400 yuan/ton. Meskipun sentimen melemah setelah harga tembaga menembus 80.000 yuan/ton, mengapa pasar tetap percaya diri dalam memposisikan harga lebih tinggi pada September dan seterusnya? Selain dukungan makro, faktor fundamental juga berperan.

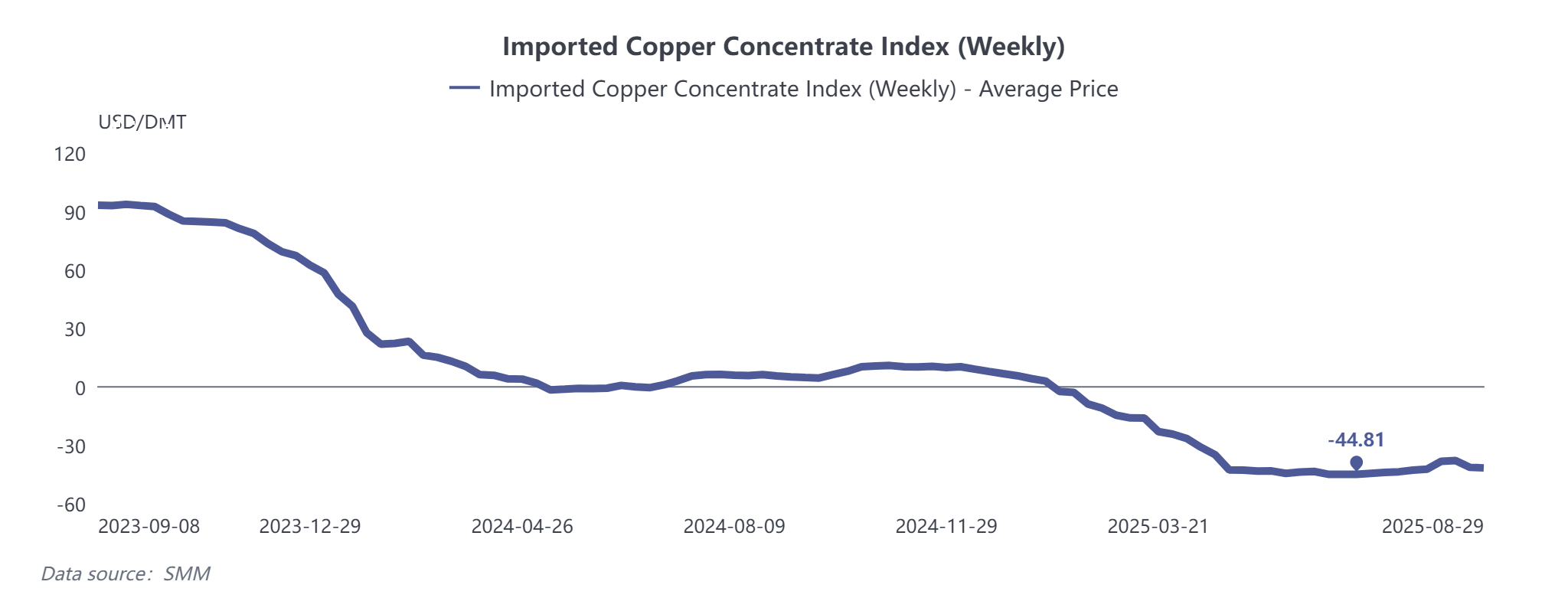

Konsentrat Tembaga: Keseimbangan ketat bertahan. Meskipun TC sempat pulih karena klarifikasi inventaris Grasberg, turun lagi lebih dari $40/dmt setelah klarifikasi berakhir dan harga tender BHP ditetapkan, dengan risiko penurunan lebih lanjut.

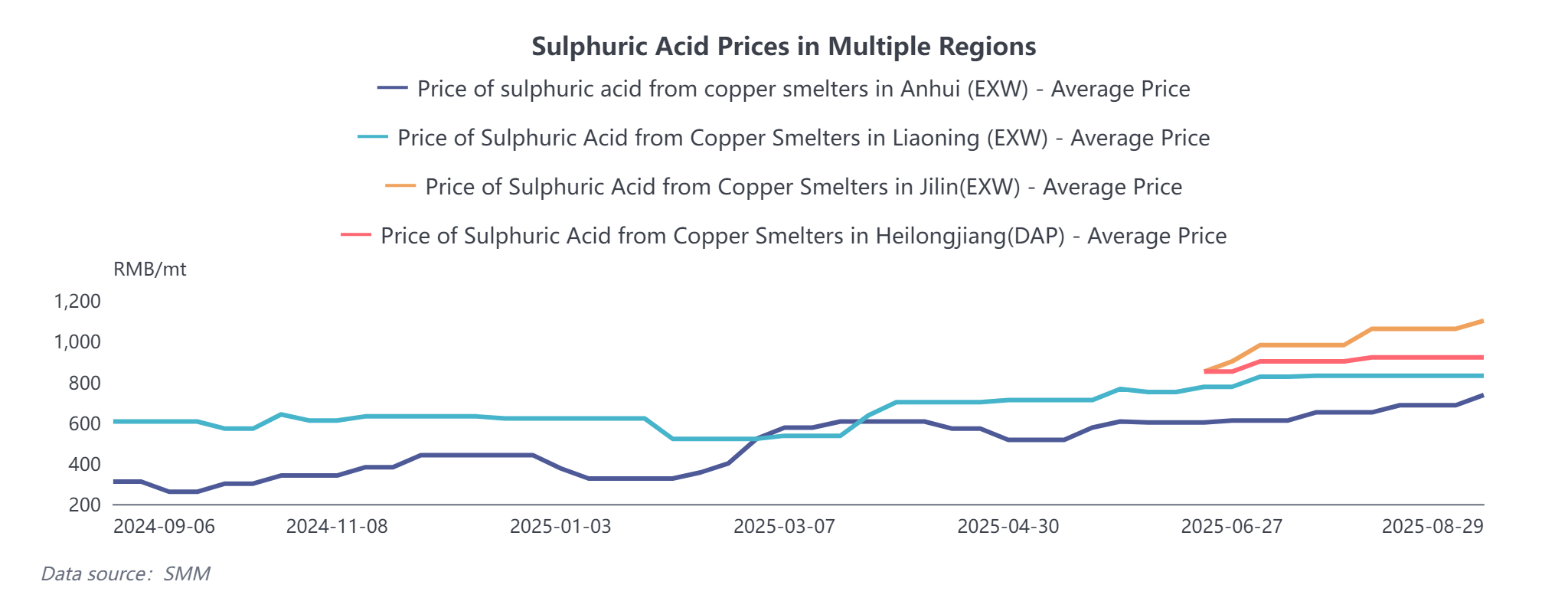

Asam Sulfat: Kenaikan harga belerang mendorong kenaikan harga asam peleburan, menjaga pendapatan sampingan peleburan relatif sehat dan mengimbangi sebagian kerugian peleburan.

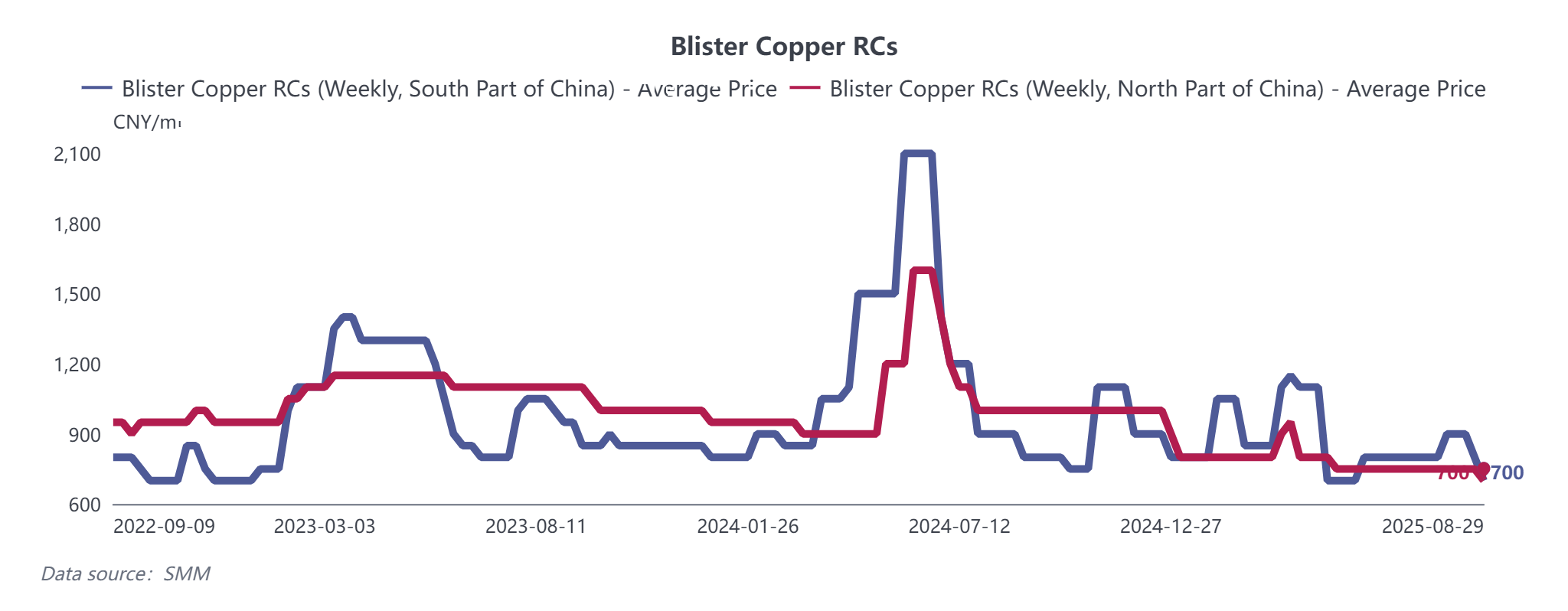

Anoda Tembaga: Terpengaruh oleh kebijakan No. 770 yang disebutkan sebelumnya, anoda tembaga dari skrap dan katoda tembaga menghadapi gangguan. Per 29 Agustus, RC tembaga blister mingguan SMM di China selatan turun 100 yuan/ton mingguan, sementara RC China utara turun 50 yuan/ton mingguan. Biaya pemrosesan pelat anoda domestik juga turun 100 yuan/ton mingguan. Meskipun sebagian besar kontrak jangka panjang pada September dapat dikirim seperti biasa, anoda tembaga dari skrap akan terus merasakan dampak kebijakan.

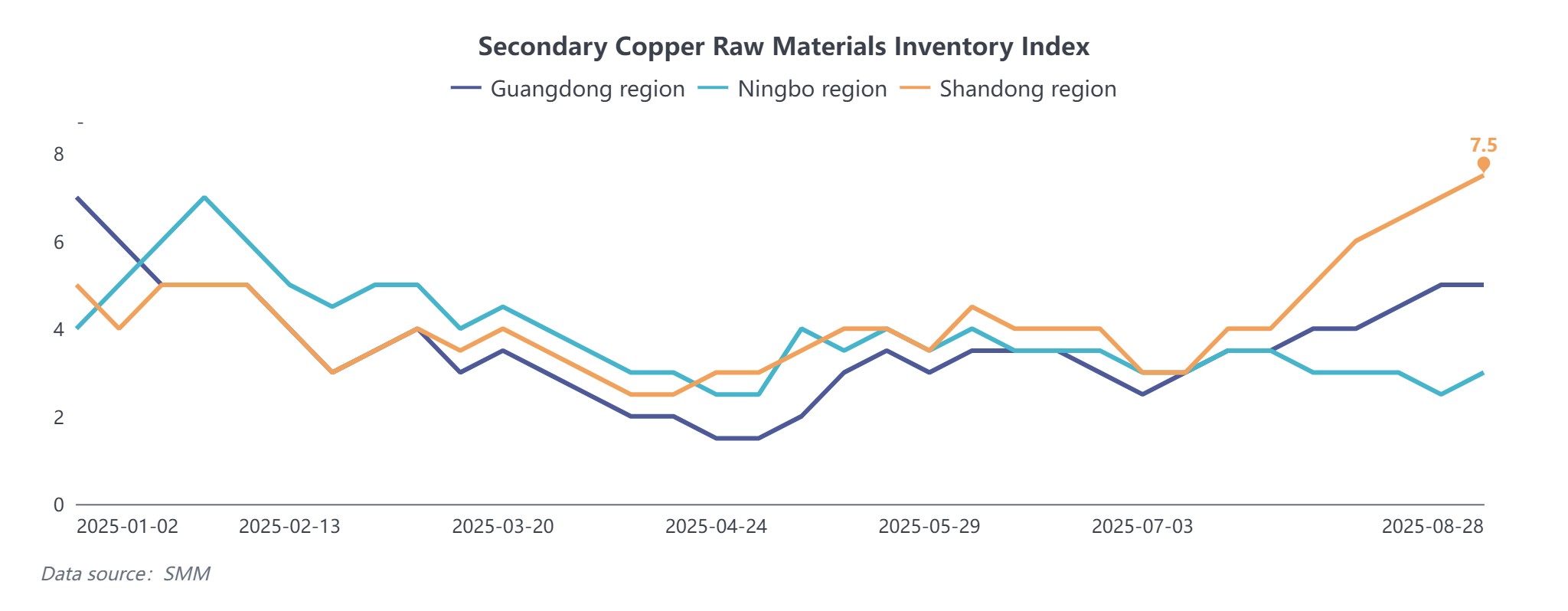

Tembaga Sekunder: Penyesuaian kebijakan, termasuk penarikan promosi investasi dan faktur terbalik, meningkatkan biaya bagi produsen tembaga sekunder, dengan Jiangxi paling terdampak. Tingkat operasi batang tembaga sekunder terus menurun, sementara pemasok, mengantisipasi harga lebih tinggi, membangun inventaris. Koefisien inventaris sosial SMM untuk bahan baku tembaga daur ulang menunjukkan peningkatan baru-baru ini. Karena tarif, banyak tembaga sekunder impor dialirkan melalui Jepang, Malaysia, dan Thailand. Impor tembaga sekunder kumulatif Januari-Juli 2025 tidak turun signifikan, tetapi permintaan peleburan yang meningkat akan menjaga pasar tetap ketat.

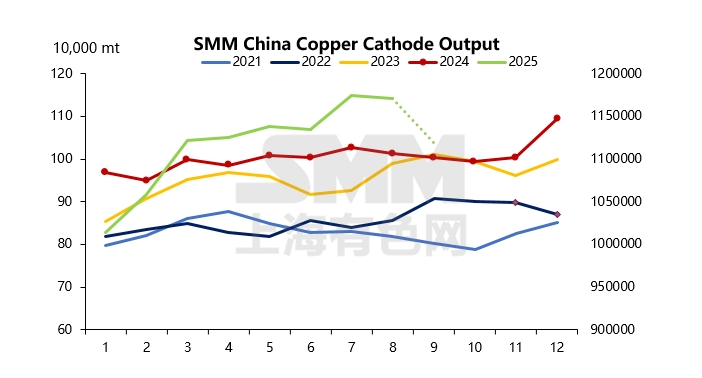

Katoda Tembaga: Faktor-faktor di atas menunjukkan pasokan bahan baku peleburan yang lebih ketat. Memasuki September, selain perawatan terjadwal, beberapa pelebur mungkin mengurangi produksi karena kekurangan tembaga bekas, mengurangi pasokan di Jiangxi dan China utara. Seiring dimulainya musim puncak tradisional September-Oktober, konsumsi diperkirakan membaik, meskipun permintaan pengguna akhir bervariasi: listrik > transportasi > peralatan rumah tangga > properti. Banyak pelaku pasar memperhitungkan suplemen impor, dengan tembaga impor tiba pada pertengahan hingga akhir Agustus setelah jendela arbitrase terbuka. Namun, data impor menunjukkan lebih dari 60% pengiriman adalah tembaga EQ. Menurut data SMM, produksi katoda tembaga China pada September diperkirakan turun 52.500 ton (turun 4,48% MoM). Bahkan dengan suplemen impor, pasokan yang dapat dikirim mungkin berkurang, berpotensi menyebabkan struktur BACK yang meluas menjelang tanggal pengiriman pada September.

Mempertimbangkan faktor-faktor ini, harga tembaga masih memiliki ruang untuk naik di tengah narasi makro dan sisi pasokan karena konsumsi diperkirakan memasuki musim puncak. Namun, begitu harga melebihi 80.000 yuan/ton, pesanan baru hilir dan kecepatan pengambilan barang mungkin menghadapi tekanan lebih lanjut. Resistensi diperkirakan jika harga melonjak di atas 81.000 yuan/ton.

![Pada hari perdagangan terakhir, struktur backwardation tinggi tetap berlangsung, dan perdagangan secara keseluruhan lesu [SMM Shanghai spot copper]](https://imgqn.smm.cn/usercenter/YIaMU20251217171711.jpg)

![Harga Tembaga Mundur Setelah Kenaikan Cepat, Pemasok Skrap Tembaga Menjual Saat Reli [SMM Secondary Copper Daily Review]](https://imgqn.smm.cn/usercenter/gCNEi20251217171715.jpeg)