Berita SMM 19 Agustus:

Baru-baru ini, beberapa perusahaan pertambangan luar negeri telah merilis laporan kuartal kedua mereka. Pada paruh pertama tahun ini, meskipun hujan lebat, banjir, kebakaran hutan, dan faktor lainnya mempengaruhi produksi sejumlah tambang seng, kapasitas baru dari tambang seng seperti Oz dan Kipushi secara bertahap dilepaskan, dan produksi tambang seperti Antamina dan Tara pulih. Secara keseluruhan, peningkatan produksi cukup signifikan. Mari kita lihat kinerja spesifik dari masing-masing perusahaan pertambangan.

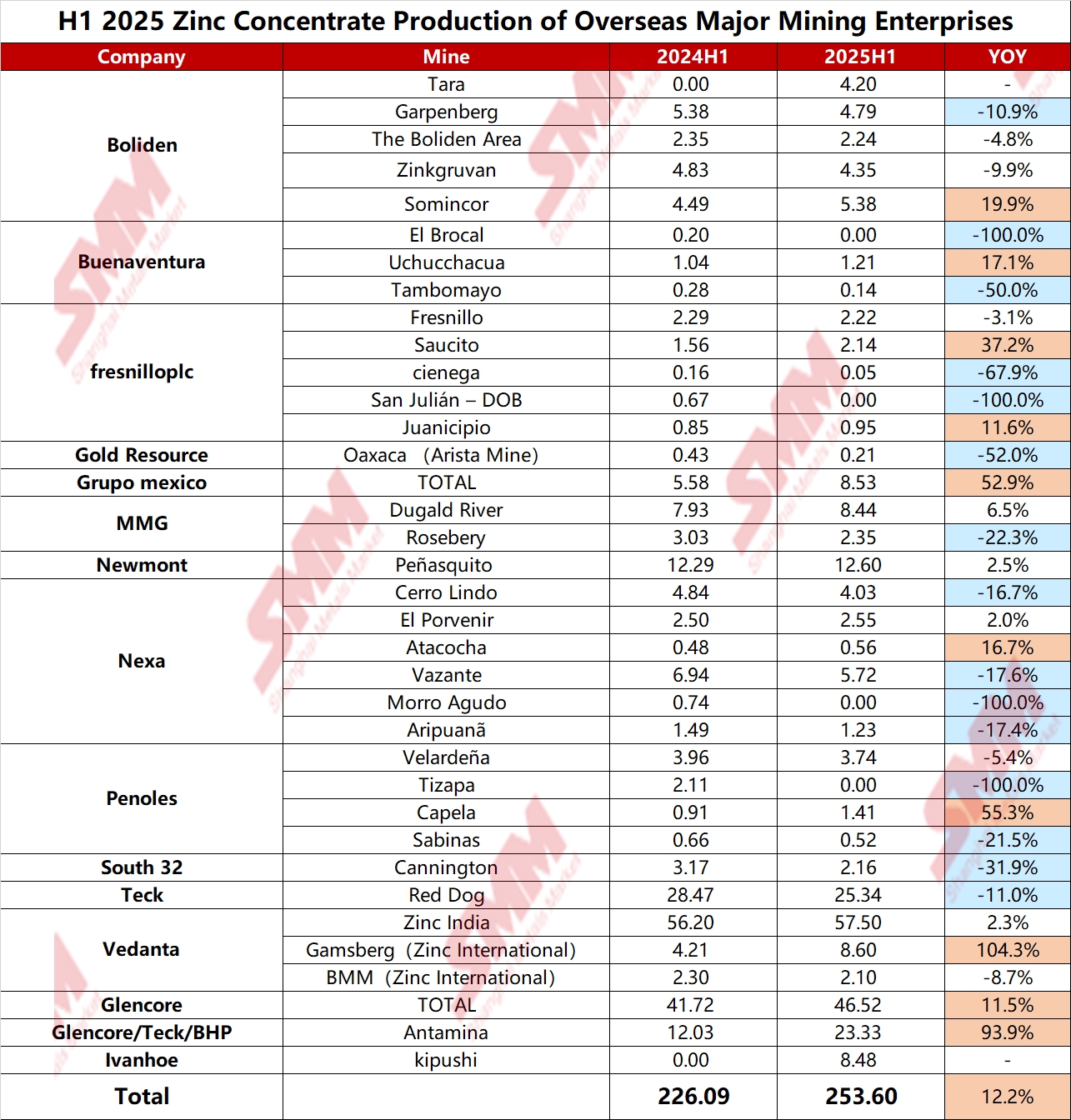

SMM melakukan statistik terhadap situasi produksi 15 perusahaan pertambangan luar negeri utama. Berdasarkan data yang diungkapkan dalam laporan keuangan, total produksi konsentrat seng dari 15 perusahaan pertambangan tersebut pada semester pertama 2025 adalah 2,536 juta ton, meningkat 275.000 ton (12,2%) dibandingkan dengan 2,2609 juta ton pada semester pertama tahun lalu, menunjukkan pertumbuhan tahun-ke-tahun yang sangat signifikan. Gambar berikut menunjukkan data produksi semester pertama dari masing-masing perusahaan pertambangan yang dihitung oleh SMM.

Per perusahaan pertambangan:

- Boliden: Total produksi tambang seng Boliden pada kuartal kedua adalah 93.076 ton, termasuk produksi tambang seng Somincor dan Zinkgruvan yang mulai dihitung sejak 16 April. Produksinya meningkat 61% bulan-ke-bulan dan 147% tahun-ke-tahun. Laporan mengungkapkan bahwa produksi konsentrat seng Area Boliden di Swedia pada kuartal kedua adalah 10.700 ton, produksi tambang Tara pada kuartal kedua adalah 20.400 ton, dan produksi tambang Garpenberg di Swedia pada kuartal kedua adalah 23.300 ton.

- Buenaventura: Produksi tambang seng pada kuartal kedua 2025 adalah 8.800 ton, meningkat 34% bulan-ke-bulan dan 22% tahun-ke-tahun. Laporan mengungkapkan bahwa sumber daya Tambang El Brocal di Peru habis pada kuartal pertama 2024, dan produksi dihentikan mulai kuartal kedua; produksi tambang seng Tambang Uchucchacua di Peru pada kuartal kedua adalah 6.900 ton, dan produksi tambang seng Tambang Tambomayo di Peru pada kuartal kedua 2025 adalah 900 ton.

- MMG: Produksi konsentrat seng pada kuartal kedua 2025 adalah 56.200 ton, meningkat 9% bulan-ke-bulan dan 12% tahun-ke-tahun. Per tambang, karena peningkatan volume penggilingan yang signifikan, produksi konsentrat seng Dugald River pada kuartal kedua adalah 43.600 ton, meningkat 26% tahun-ke-tahun; karena penurunan kadar akibat urutan penambangan dan masalah terkait keandalan peralatan, produksi konsentrat seng Rosebery pada kuartal kedua adalah 12.600 ton, menurun 20% tahun-ke-tahun. Pedoman produksi 2025-nya adalah 170.000-185.000 ton dan 45.000-55.000 ton masing-masing.

- Newmont: Produksi konsentrat seng di Q2 2025 sebesar 67.000 ton, dan pedoman produksi tambang untuk 2025 adalah 236.000 ton.

- Nexa: Total produksi konsentrat seng di Q2 2025 sebesar 73.500 ton, meningkat 9% secara bulanan, terutama karena peningkatan kinerja operasinya di Peru. Dibandingkan dengan kuartal kedua 2024, output menurun 12%, terutama karena penurunan output dari operasi Vazante dan Aripuanã, namun hal ini sebagian tertutupi oleh peningkatan output dari Atacocha dan El Porvenir.

- Pan American Silver Corp: Total produksi konsentrat seng di Q2 2025 sebesar 12.600 ton, meningkat 25% secara tahunan. Pedoman produksi tambang seng perusahaan untuk 2025 adalah 42.000-45.000 ton.

- TECK: Produksi konsentrat seng Red Dog di Q2 2025 sebesar 136.600 ton, meningkat 17% secara bulanan dan menurun 2% secara tahunan, terutama karena kadar bijih rendah, yang sesuai dengan rencana tambang. Pedoman produksi 2025 untuk tambang tersebut adalah 430.000-470.000 ton, 410.000-460.000 ton untuk 2026, dan 365.000-400.000 ton untuk 2027.

- Vedanta: Total produksi konsentrat seng di Q2 2025 sebesar 322.000 ton, menurun 11% secara bulanan dan meningkat 7% secara tahunan. Di antaranya, total produksi konsentrat seng Zinc India di India di Q2 2025 sebesar 265.000 ton, meningkat 1% secara tahunan; produksi konsentrat seng Zinc International di Q2 sebesar 57.000 ton, meningkat 50% secara tahunan. Didorong oleh peningkatan kapasitas penambangan dan throughput yang lebih tinggi, output Tambang Gamsberg meningkat signifikan.

- Glencore: Output seng sendiri di Q2 2025 sebesar 251.600 ton, meningkat 19% secara tahunan, terutama mencerminkan peningkatan kadar seng di Antamina dan peningkatan output di McArthur River. Pedoman output seng sendiri 2025-nya telah disesuaikan menjadi 940.000-980.000 ton.

- Antamina: Produksi konsentrat seng di Q2 2025 sebesar 142.000 ton, meningkat 155% secara tahunan. Produksi konsentrat seng 2025 ditargetkan sebesar 422.000-467.000 ton.

- Ivanhoe: Produksi konsentrat seng dari Tambang Kipushi pada kuartal kedua adalah 41.800 ton, dan target produksi panduan 2025-nya adalah 180.000-240.000 ton seng.

Prospek Pasar

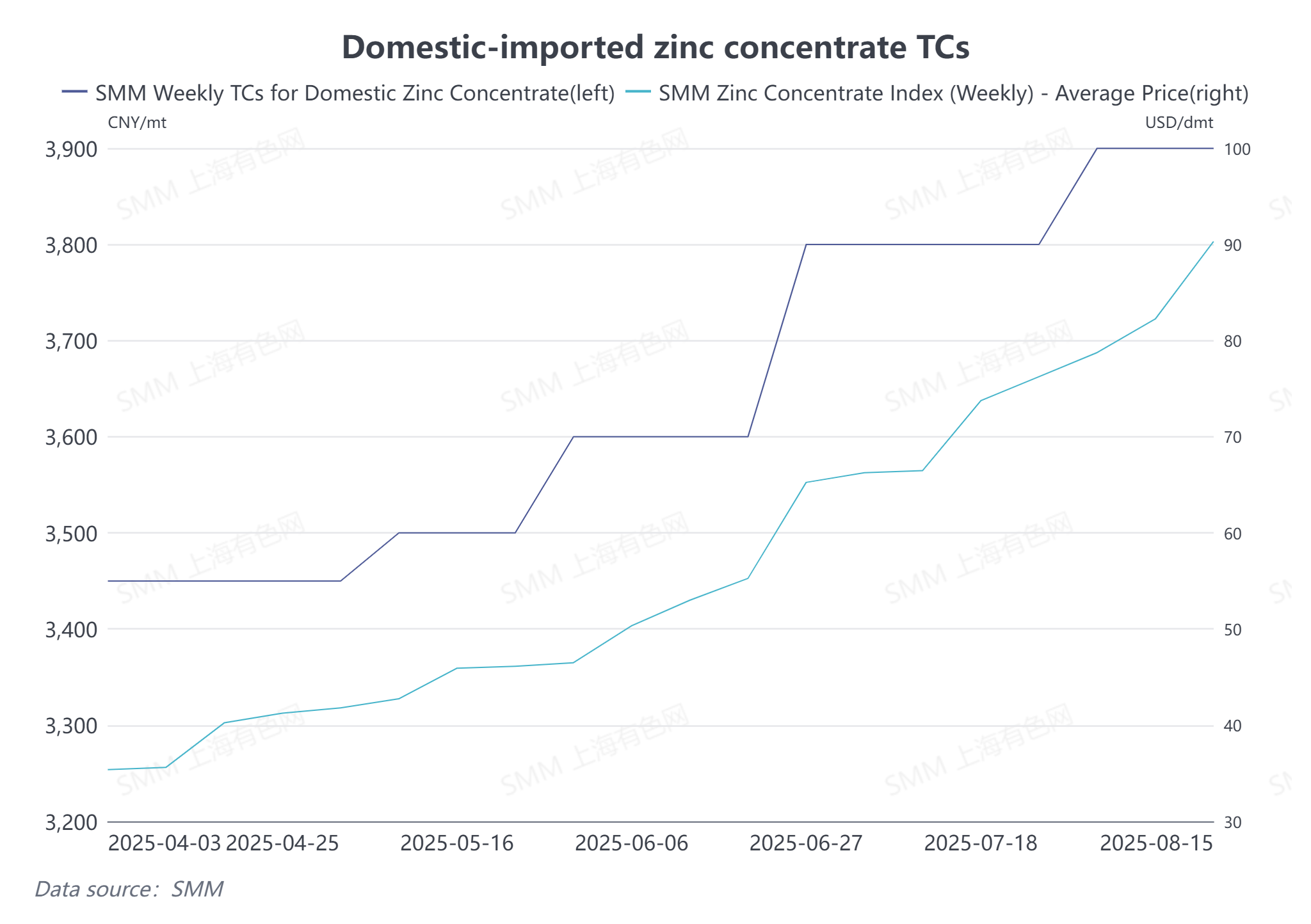

Pada paruh pertama tahun ini, tambang seng Kipushi beroperasi lancar, tambang seng Antamina, Tara, dan lainnya kembali berproduksi sesuai rencana, dan produksi tambang seng Oz juga meningkat signifikan, mulai mengalir dalam jumlah besar ke pasar domestik pada Mei. Dengan terus dilepaskannya atau pemulihan kapasitas-kapasitas tersebut, diperkirakan produksi tambang seng pada paruh kedua tahun ini akan terus meningkat dibandingkan paruh pertama. Terpengaruh oleh hal ini, impor tambang seng China dari Januari hingga Juni tahun ini meningkat signifikan sebesar 47,7% secara tahunan, dengan volume impor yang meningkat signifikan. Menatap paruh kedua tahun ini, impor tambang seng China diperkirakan akan tetap berada pada level tinggi secara tahunan, terus melengkapi pasokan pasar domestik. Saat ini, biaya pengolahan tambang seng domestik telah naik menjadi lebih dari 3.900 yuan/ton logam, dan biaya pengolahan tambang seng impor telah melebihi 90 dolar AS/ton kering. Namun, dengan mendekatnya periode penyimpanan musim dingin di kuartal keempat, ruang untuk peningkatan lebih lanjut biaya pengolahan diperkirakan akan terbatas.

(Informasi di atas didasarkan pada pengumpulan dan evaluasi komprehensif tim riset SMM. Informasi yang disediakan dalam artikel ini hanya untuk referensi. Artikel ini tidak membentuk nasihat langsung untuk penelitian investasi dan pengambilan keputusan. Pelanggan harus membuat keputusan dengan hati-hati dan tidak boleh menggantikan penilaian independen mereka dengan informasi ini. Keputusan apa pun yang dibuat oleh pelanggan tidak berkaitan dengan SMM.)

![Shanghai Zinc: Harga zinc berjangka konsolidasi, premi spot stabil [SMM Midday Comment]](https://imgqn.smm.cn/usercenter/CGlrd20251217171755.jpg)

![Seng Ningbo: Pedagang Menjual dengan Santai, Premium Seng Spot Stabil [Ulasan Tengah Hari SMM]](https://imgqn.smm.cn/usercenter/nGzXc20251217171754.jpg)