Didorong oleh 'Perintah Integrasi Grid 531', jendela tarif 90 hari, dan darurat grid di Eropa, tingkat operasi industri melampaui patokan historis—meskipun dengan fragmentasi yang parah. Harga menguat di tengah kekurangan pasokan pasca-persaingan, namun momentum kenaikan yang berkelanjutan masih sulit dicapai.

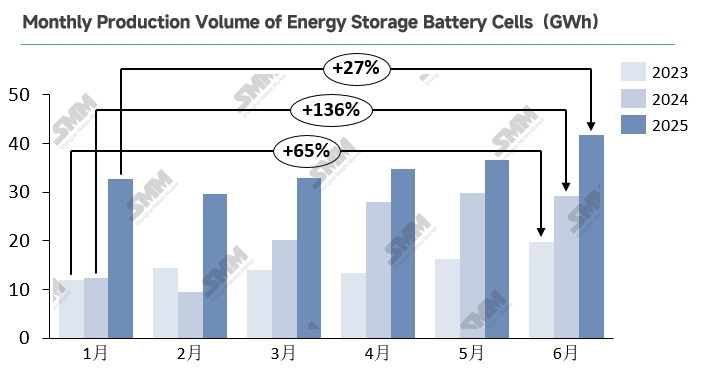

Rincian Produksi Semester Pertama:

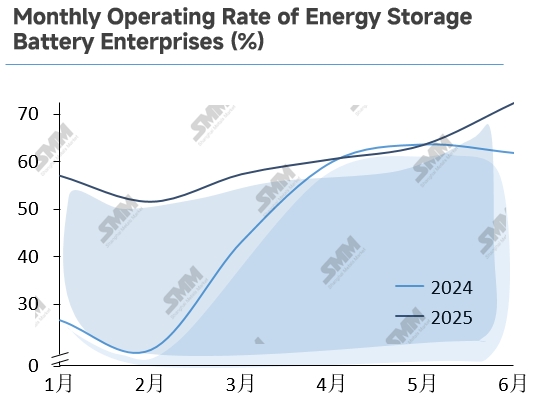

Kuartal 1 2025 Ketahanan di Luar Musim yang Melawan Konvensi

Pada Kuartal 1 2025, pasar penyimpanan energi Tiongkok menunjukkan kekuatan di luar musim yang tidak biasa, dengan tingkat operasi Januari-Februari melebihi 50%. Meskipun Februari mengalami penurunan karena kelelahan setelah proyek-proyek yang harus segera diselesaikan setelah masuk grid dan liburan Tahun Baru Imlek, penghapusan alokasi penyimpanan wajib berdasarkan Dokumen No. 136 memicu urgensi pengembang. Proyek-proyek berlomba-lomba untuk menetapkan jadwal sebelum perhitungan pendapatan yang rumit dan ketidakpastian pasar dagang mulai berlaku, memicu percepatan produksi sel mulai Maret dan seterusnya.

Dinamika Permintaan Kuartal 2 2025: Volatilitas Tiga Fase di Tengah Pertumbuhan yang Berkelanjutan

Permintaan penyimpanan energi Tiongkok menunjukkan tren puncak-lembah-bangkit kembali pada Kuartal 2. Dari April hingga pertengahan Mei, 'Batas Waktu Integrasi Grid 531' memicu proyek-proyek yang dikonsentrasikan untuk mulai beroperasi, mempercepat produksi dan pengiriman sel. Setelah batas waktu (akhir Mei-Juni), pesanan turun drastis—mengurangi tender sebesar 38% dari bulan ke bulan—namun perpanjangan subsidi regional mempertahankan ketahanan penyimpanan komersial dan industri (C&I).

Di luar negeri, muncul berbagai kekuatan pendorong: Tarif AS melonjak dari 34% menjadi 125%, membekukan ekspor April-awal Mei. Tarif 10% berikutnya dengan jendela 90 hari memicu lonjakan akhir Mei untuk menghindari tarif, menjadi pilar utama kuartal tersebut. Pendorong permintaan paralel termasuk:

-

Australia: Lomba pra-Juli untuk mendapatkan subsidi rumah tangga senilai A$2,3 miliar

-

Eropa: Penurunan persediaan pasca-inventaris + pemulihan pesanan yang didorong oleh pemadaman listrik di Spanyol.

Secara kolektif, faktor-faktor ini mempertahankan momentum permintaan global yang luar biasa.

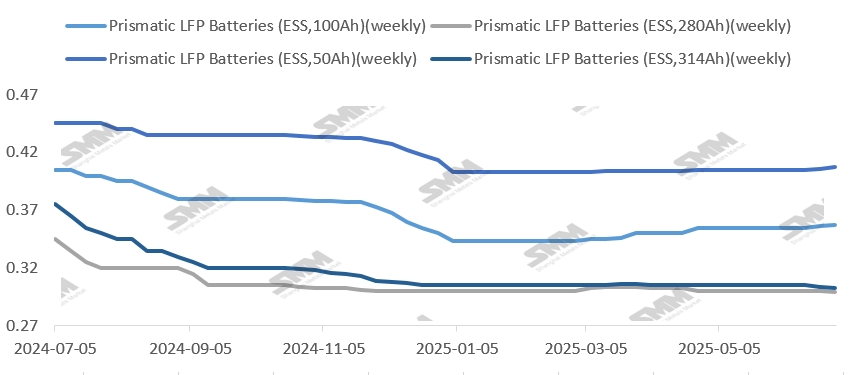

Tinjauan dan Prospek Harga Sel Penyimpanan Energi Semester Pertama 2025

Volatilitas harga sel penyimpanan energi secara signifikan berkurang pada 2025 dibandingkan dengan 2024. Setelah mencapai titik terendah siklus pada akhir 2024, 'perang harga' domestik berlanjut hingga semester pertama dan meluas ke pasar Timur Tengah. Strategi nilai-untuk-pasar—meski membutuhkan cadangan modal yang besar—tetap layak bagi pemain tertentu dalam batas daya tahan kelestarian.

Juni menjadi titik balik ketika permintaan yang kuat mendorong stabilisasi harga secara luas. Pada 18 Juli:

-

sel LFP prismatik 314Ah hanya turun 0,33% sepanjang tahun hingga saat ini

-

sel LFP prismatik 280Ah pulih ke level Januari setelah penyesuaian sementara

-

sel 100Ah dan sel 50Ah naik masing-masing sebesar 4,08% dan 0,74%

Perspektif Segmentasi Produk

Dari sudut pandang segmentasi produk, sel penyimpanan energi 314Ah telah menyelesaikan transisi kapasitas produksi penuh pada 2025, dengan pangsa pasar domestik lebih dari 70%. Ekonomi skala secara signifikan mengurangi biaya, sementara pesanan luar negeri yang melonjak dan pemasangan preemptif yang didorong oleh "Batas Waktu Integrasi Grid 531" secara kolektif menciptakan situasi kelebihan pasokan yang sedang. Hal ini mendorong harga sel 314Ah turun secara marginal. Sementara itu, sel 280Ah terutama menargetkan pasar Eropa dan Australia yang sensitif terhadap keamanan (lebih dari 50% pangsa regional), di mana keseimbangan penawaran dan permintaan yang stabil membatasi dampak harga secara keseluruhan. Meskipun harga lithium karbonat terus menurun—secara teoritis mengurangi biaya—penghematan ini gagal ditransmisikan secara efektif ke harga produk akhir, dengan pengaruh marginal bahan baku terhadap fluktuasi harga secara bertahap melemah. Sepanjang semester pertama, dinamika penawaran dan permintaan tetap menjadi pendorong utama pergerakan harga penyimpanan energi skala besar. Kenaikan harga sel berkapasitas kecil berasal dari dua faktor utama: pertama, permintaan rumah tangga luar negeri yang eksplosif—subsidi penyimpanan rumah tangga Australia senilai A$2,3 miliar yang mulai berlaku pada 1 Juli, ditambah dengan pertumbuhan yang berkelanjutan di pasar Eropa dan pasar baru muncul; kedua, kendala kapasitas yang kaku—jalur produksi skala kecil hanya menyumbang pangsa kecil dari total kapasitas, sementara biaya peralihan spesifikasi yang tinggi menghalangi produsen melakukan pergeseran produksi jangka pendek, sehingga mempertahankan kondisi penawaran dan permintaan yang ketat yang mendukung momentum kenaikan harga.

Prospek Harga

Melihat ke depan, di tengah kekurangan pasokan saat ini, penawaran spot dari beberapa perusahaan mulai naik pada akhir Juni (umumnya dalam kisaran ¥0,005/Wh). Penelitian pasar menunjukkan bahwa pesanan penyimpanan energi skala besar dari produsen Tier 1-2 telah dijadwalkan hingga September, dengan permintaan yang berkelanjutan yang berpotensi memperpanjang kenaikan harga spot. Namun, integrator hilir menunjukkan minat pembelian yang lemah—selain memenuhi kontrak jangka panjang sebelumnya, mereka hanya melakukan pengadaan yang penting untuk pesanan spot dengan harga tinggi. Di sisi biaya, harga karbonat litium telah meningkat secara stabil sejak Juli, mencapai ¥70.550/ton untuk bahan kelas baterai pada 24 Juli. Umpan balik industri menegaskan bahwa setiap kenaikan harga karbonat litium sebesar ¥10.000/ton akan mendorong fluktuasi harga sel sekitar ¥0,002-0,003/Wh, memberikan dukungan harga jangka pendek. Namun, dalam jangka panjang, kenaikan harga litium ini masih didorong oleh sentimen dengan dukungan fundamental yang lemah; harga sel diperkirakan akan mengalami koreksi kecil setelah Agustus sebelum stabil.

Analisis Pasar Regional

China: Kekhawatiran awal tentang permintaan sisi grid setelah pembatalan alokasi penyimpanan wajib dalam Dokumen No. 136 telah dikurangi oleh reformasi pasar listrik yang dipercepat dan intervensi subsidi provinsi yang tepat waktu. Permintaan sel penyimpanan pada semester kedua tahun 2025 diproyeksikan tetap stabil. Terutama, mekanisme berorientasi pasar menimbulkan persyaratan yang lebih tinggi untuk kemampuan integrasi sistem dan pengendalian biaya—pemain yang berteknologi maju akan menangkap sebagian besar permintaan tambahan. Dalam jangka panjang, model operasional untuk stasiun penyimpanan energi mandiri masih dalam tahap eksplorasi. Diversifikasi pendapatan meluas di luar arbitrase puncak/off-puncak untuk mencakup penyewaan kapasitas, subsidi kapasitas, perdagangan pasar, dan pemangkasan puncak/pengaturan frekuensi. Namun: harga/masa penyewaan kapasitas berada di bawah panduan, merugikan investor; subsidi kapasitas bervariasi di setiap provinsi; arbitrase pasar menghadapi kendala likuiditas dan mitra; dan penjadwalan yang dikendalikan oleh grid menciptakan ketidakpastian untuk layanan tambahan. Pemilik proyek hilir tetap berhati-hati.

Amerika Serikat: Dalam jangka pendek, produsen sel domestik tetap optimis tentang renegosiasi tarif, tetapi variabel permintaan inti bergantung pada Undang-Undang Big and Beautiful. Sementara menghentikan kredit pajak ITC/PTC surya, Undang-Undang tersebut secara bersamaan melonggarkan pembatasan ITC penyimpanan—subsidi memerlukan pemenuhan batas biaya "entitas asing yang menjadi perhatian" (pengurangan bertahap sesuai dengan IRA). Oleh karena itu, rilis peraturan pelaksanaan 18 Agustus menjadi titik kritis untuk permintaan AS di masa depan. Dalam jangka panjang, permintaan AS pada semester kedua tahun 2025 harus terus memberikan dukungan tambahan. Akibatnya, setelah lonjakan permintaan yang didorong oleh kebijakan pada tahun 2025, tekanan perlambatan pertumbuhan pada tahun 2026 akan semakin meningkat, sehingga perlu dilakukan realokasi kapasitas ke skenario yang tidak bergantung pada subsidi.

![[Berita PV SMM] RayGen Menerapkan Sistem Penyimpanan Surya dan Termal 1 MW di Brasil](https://imgqn.smm.cn/usercenter/QGlKw20251217171730.jpg)

![[Berita SMM PV] Serangan terhadap 'LNG' di Timur Tengah Berdampak pada Ekonomi PPA dan BESS](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)