Tinjauan Pasar Kendaraan Listrik Baru di Tiongkok pada Semester Pertama 2025: Kebijakan Baru Ganda + Bebas Pajak Pembelian + Perang Harga di Antara Produsen Mobil

Pada semester pertama 2025, pasar kendaraan listrik baru (NEV) global terus tumbuh, dengan peningkatan tahun ke tahun yang luar biasa sebesar 25%. Berdasarkan negara/wilayah, Tiongkok tetap menjadi pemimpin global dalam penjualan NEV pada semester pertama 2025, dengan tingkat penetrasi sebesar 46,6%. Dukungan kebijakan dan perang harga mendorong pertumbuhan yang kuat di antara merek domestik, dan ekspor mencapai rekor tertinggi. Di Eropa, permintaan pasar menunjukkan tanda-tanda pemulihan, tetapi pertumbuhan NEV hanya berada dalam angka tunggal rendah karena pengurangan subsidi dan hambatan rantai pasokan, sementara produsen mobil Tiongkok mempercepat penyebaran lokal untuk merebut pangsa pasar. Pasar NEV AS tertinggal di belakang Tiongkok dan Eropa, dengan suku bunga tinggi dan ketidakpastian kebijakan yang menekan potensinya. Pasar baru muncul seperti Asia Tenggara dan Amerika Latin menunjukkan tanda-tanda awal pertumbuhan yang pesat.

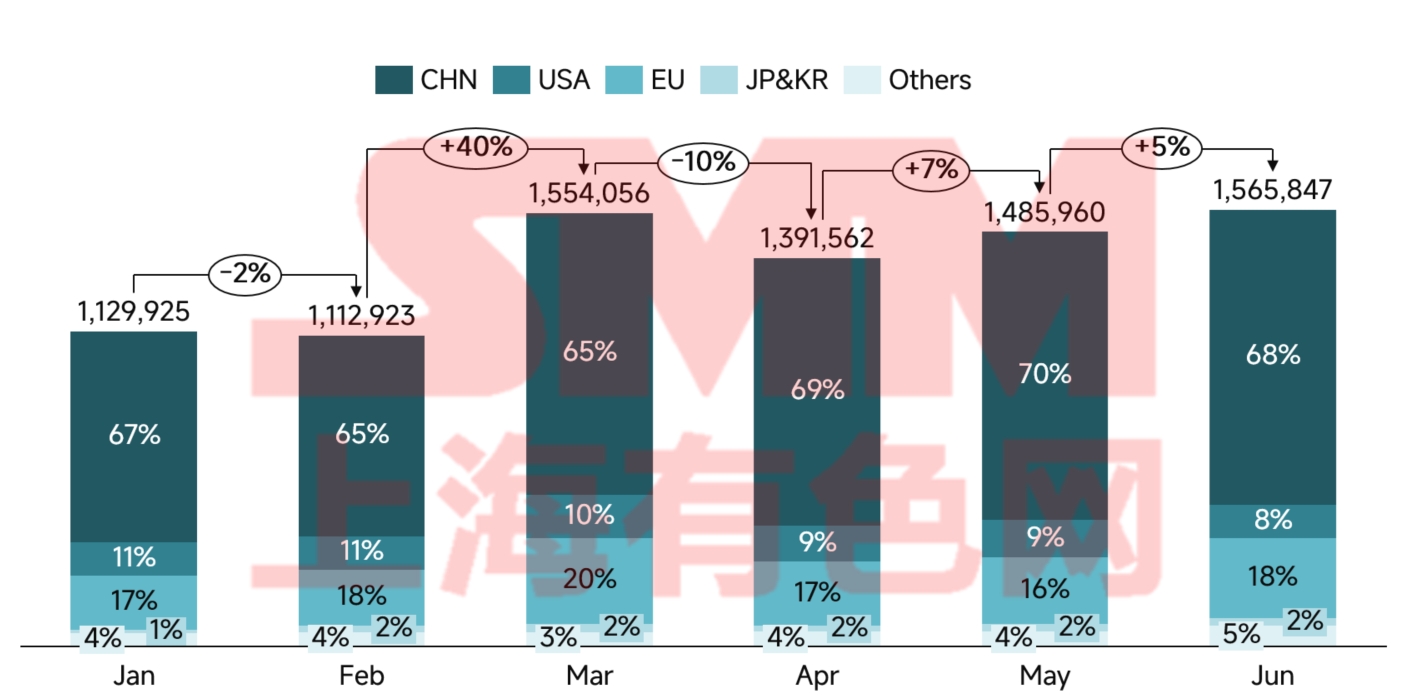

Gambar 1: Penjualan dan Pangsa Pasar Kendaraan Penumpang NEV Global Menurut Negara

Pada semester pertama 2025, pasar NEV Tiongkok terus tumbuh dengan cepat dari semester kedua 2024 di bawah pengaruh kebijakan baru ganda dan bebas pajak pembelian, dengan penjualan semester pertama mencapai 6,935 juta unit.

Gambar 2: Penjualan NEV Tiongkok dan Tingkat Pertumbuhan Tahun ke Tahun

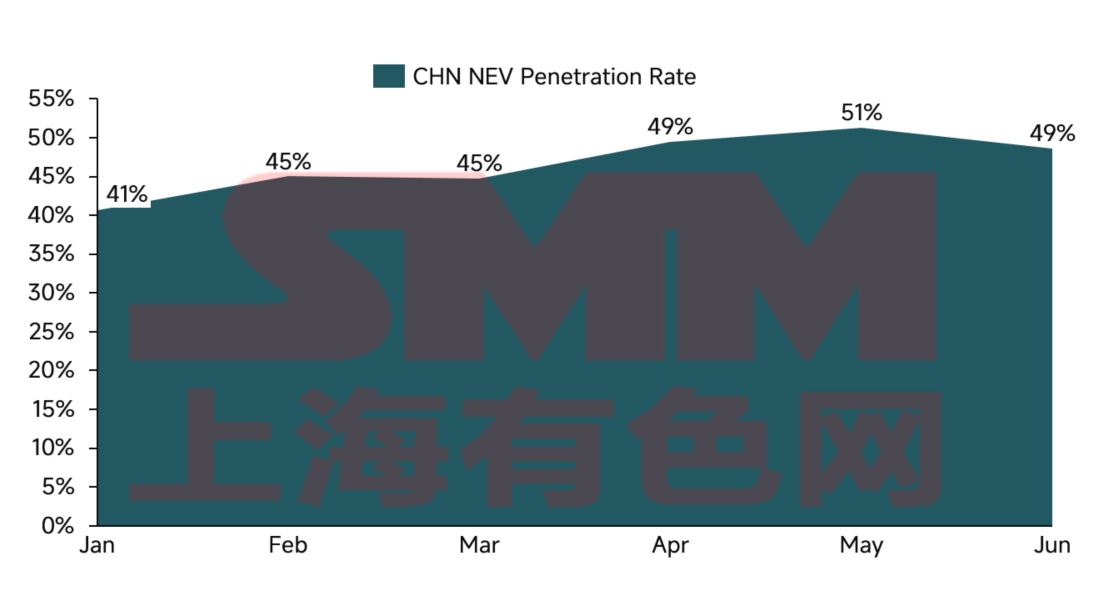

Gambar 3: Tingkat Penetrasi NEV Bulanan di Tiongkok

Dari perspektif kebijakan, semester pertama 2025 menyaksikan pembentukan sistem insentif berlapis yang berpusat pada bebas pajak pembelian, yang dilengkapi dengan subsidi tukar tambah dan kebijakan pendukung lokal. Kebijakan bebas pajak pembelian, yang diperpanjang hingga akhir 2025, mempertahankan pembebasan pajak maksimum sebesar CNY 30.000 per kendaraan, secara langsung mengurangi biaya pembelian konsumen. Data riset pasar menunjukkan bahwa untuk kendaraan dengan harga antara CNY 150.000 dan 200.000, pembebasan pajak setara dengan diskon 8,5% pada harga kendaraan, yang secara signifikan mempengaruhi keputusan pembelian.

Kebijakan subsidi tukar tambah mencapai terobosan besar tahun ini. Lingkup subsidi diperluas dari kendaraan standar emisi Nasional V untuk mencakup beberapa kendaraan standar emisi Nasional IV, dengan subsidi maksimum per kendaraan ditingkatkan menjadi CNY 15.000. Kebijakan ini mendorong efek penggantian yang nyata, dengan 1,2 juta kendaraan listrik baru energi (NEV) yang terjual melalui saluran trade-in pada semester pertama tahun ini, menyumbang 25% dari total penjualan. Namun, muncul ketimpangan regional dalam pelaksanaan kebijakan. Kota-kota tingkat satu seperti Shanghai dan Shenzhen mencatat efisiensi kebijakan yang tinggi, dengan tingkat pemanfaatan subsidi melebihi 95%, sementara beberapa kota tingkat tiga dan tingkat empat mengalami efek yang berkurang karena kurangnya langkah-langkah pendukung.

Dukungan kebijakan untuk infrastruktur pengisian daya juga mencapai hasil yang signifikan. Data dari China Charging Alliance menunjukkan bahwa hingga akhir Juni 2025, jumlah total fasilitas pengisian daya kendaraan listrik di Tiongkok mencapai 16,1 juta, meningkat 55,6% secara tahunan. Ini termasuk 4,096 juta titik pengisian daya publik dan 12,004 juta titik pengisian daya pribadi, masing-masing meningkat 36,7% dan 63,3%. Sepuluh wilayah teratas, termasuk Guangdong, Zhejiang, dan Jiangsu, menyumbang 67% dari total titik pengisian daya publik. Pengurangan "kecemasan jarak tempuh" karena meningkatnya kepadatan jaringan pengisian daya secara tidak langsung meningkatkan adopsi NEV. Data menunjukkan bahwa di wilayah dengan kepadatan titik pengisian daya yang melebihi 3 unit per kilometer persegi, pertumbuhan penjualan NEV 40% lebih tinggi daripada di wilayah lain.

Dampak kebijakan hak istimewa jalan tidak boleh diabaikan. Saat ini, 80 kota di Tiongkok telah menerapkan kebijakan berkendara tanpa batasan untuk NEV, menyumbang 65% dari total penjualan NEV nasional. Di kota-kota dengan pembatasan berkendara yang ketat, seperti Beijing dan Guangzhou, nilai hak istimewa jalan NEV setara dengan 3–5% dari harga kendaraan, berfungsi sebagai insentif pembelian utama.

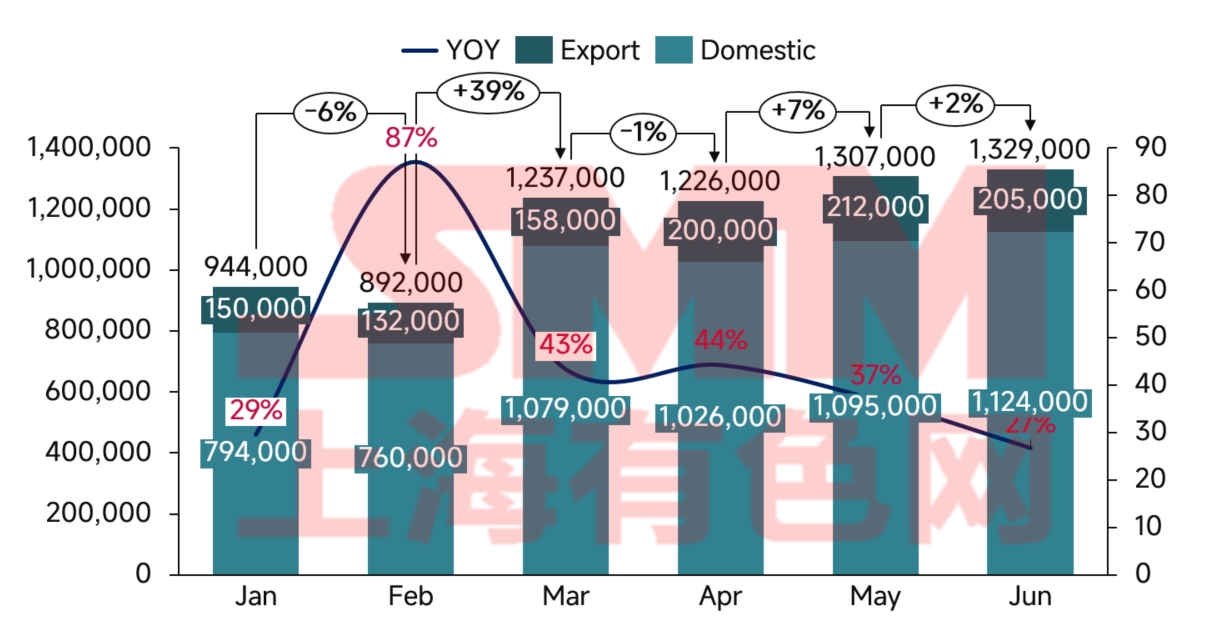

Gambar 4: Penjualan Grosir dan Ritel NEV Tiongkok

Fenomena "mobil bekas nol kilometer" menarik perhatian nasional yang besar pada semester pertama tahun 2025. Kendaraan-kendaraan ini, yang baru didaftarkan tetapi langsung dijual kembali sebagai mobil bekas, merupakan bentuk penurunan harga yang tersamarkan, memperburuk persaingan harga yang sudah ketat dan berdampak pada profitabilitas dan perkembangan industri yang sehat. Selisih antara angka penjualan grosir dan ritel sebagian mencerminkan tingkat persediaan dealer. Pada semester pertama tahun 2025, beberapa produsen mobil dan dealer menghadapi tekanan persediaan yang besar, dengan tingkat persediaan yang tinggi memotivasi partisipasi dalam perang harga.

Persaingan harga di pasar kendaraan listrik baru (NEV) Tiongkok menunjukkan karakteristik fase yang berbeda pada tahun 2025:

1) Kuartal 1: Peningkatan fitur tanpa kenaikan harga – Pabrikan mobil mempertahankan struktur harga dengan menambahkan fitur. BYD memimpin industri dengan memperkenalkan fitur mengemudi otonom L2+ pada kendaraan kelas CNY 150.000, memicu tren peningkatan fitur di seluruh industri. Namun, umpan balik pasar menunjukkan bahwa frekuensi penggunaan aktual dan kemauan untuk membayar fitur mengemudi otonom tidak sesuai dengan harapan.

2) Kuartal 2: Pengurangan fitur dan pemotongan harga – Pabrikan mobil mulai meluncurkan model yang lebih sederhana dengan harga lebih rendah. Sebagai contoh, BYD’s Yuan UP memperkenalkan model dasar dengan harga CNY 74.800, lebih murah CNY 25.000 dibandingkan dengan versi aslinya tetapi dengan beberapa fitur mengemudi otonom yang dihilangkan. Pergeseran ini mencerminkan perubahan psikologi konsumen: di tengah pertumbuhan ekonomi yang melambat, pembeli lebih memprioritaskan harga yang terjangkau daripada fitur canggih.

Lanskap persaingan sedang mengalami restrukturisasi yang mendalam. BYD mempertahankan posisi terdepan dengan penjualan 2,146 juta unit pada semester pertama, meskipun tingkat pertumbuhan 33%nya melambat dibandingkan dengan tahun 2024. Di antara pabrikan mobil baru, Xiaomi Auto mencapai terobosan dengan model SU7 dan YU7, mengumpulkan 500.000 pesanan kumulatif. Li Auto mengalami penurunan tahunan pertama kali (24%), yang menyoroti tantangan bagi teknologi jarak tempuh yang diperpanjangnya. Leapmotor dan Xpeng mencatat pertumbuhan yang kuat dengan memfokuskan diri pada pasar utama CNY 100.000–150.000.

Merek patungan mengalami kesulitan dalam transisi NEV. Tingkat penetrasi NEV mereka hanya 5,3%, jauh di bawah rata-rata industri. Selain seri ID Volkswagen, sebagian besar produk NEV patungan menderita karena posisi yang tidak jelas dan rasio biaya-kinerja yang buruk. Jika tren ini terus berlanjut, merek patungan berisiko menghadapi tantangan mendasar terhadap posisi pasar mereka.

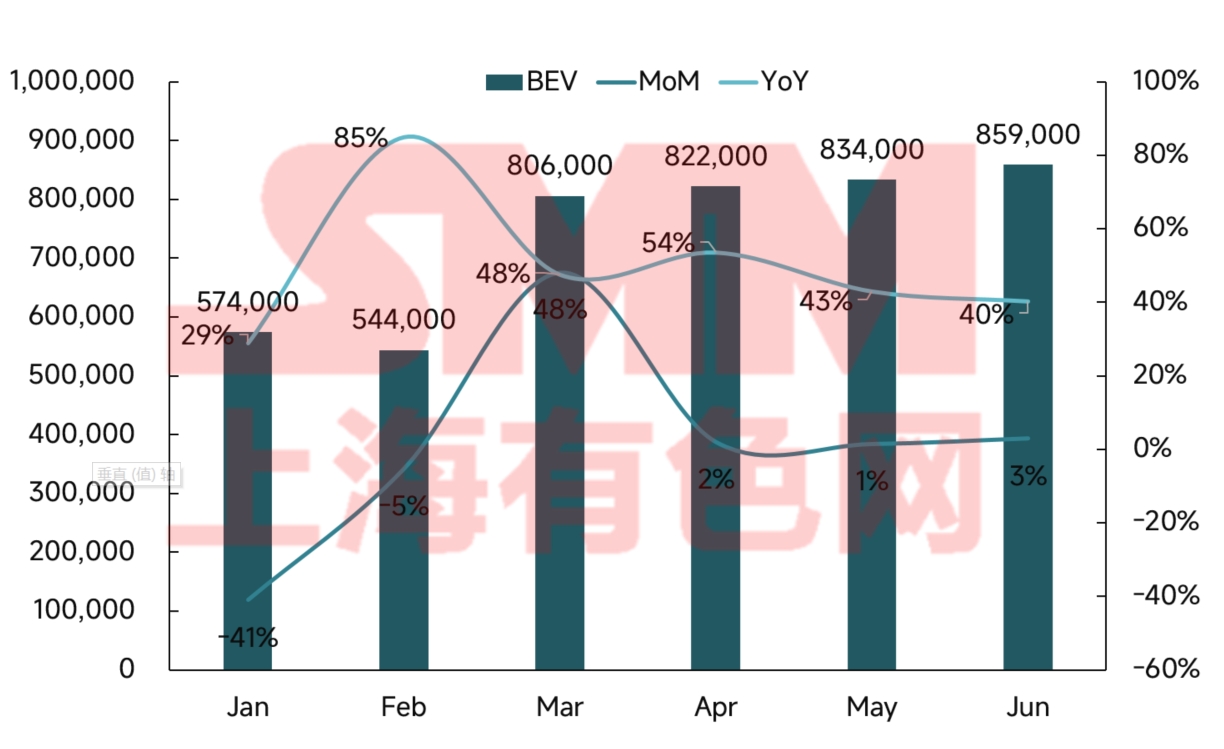

Gambar 5: Penjualan dan Tingkat Pertumbuhan BEV Tiongkok

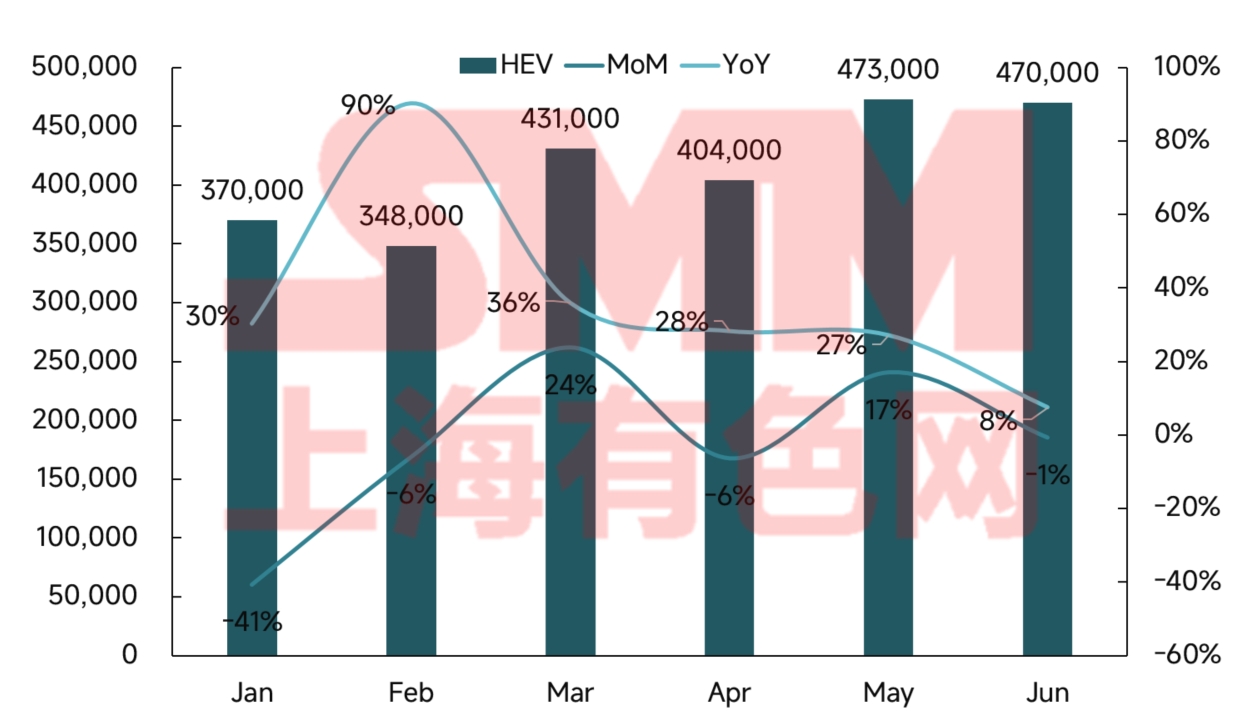

Gambar 6: Penjualan dan Tingkat Pertumbuhan PHEV Tiongkok

Pada semester pertama 2025, pasar NEV Tiongkok menunjukkan pola pengembangan yang berbeda untuk BEV dan PHEV. Sementara BEV tetap dominan, pertumbuhan mereka yang melambat menandakan pematangan pasar, sedangkan PHEV mempertahankan momentum yang kuat, menjadi penggerak pertumbuhan utama. Perbedaan ini mencerminkan proposisi nilai yang berbeda dari kedua teknologi dalam memenuhi kebutuhan konsumen.

Secara teknologi, kendaraan listrik baterai (BEV) memiliki keunggulan bawaan dalam hal kecerdasan dan pengalaman berkendara, sehingga menarik bagi konsumen muda yang paham teknologi. Meskipun kekhawatiran akan jarak tempuh kendaraan mulai berkurang dengan kemajuan teknologi baterai dan infrastruktur pengisian daya, BEV masih menghadapi keterbatasan dalam perjalanan jarak jauh. Sebaliknya, kendaraan listrik plug-in hibrida (PHEV), dengan kemampuan bahan bakar ganda, lebih baik memenuhi kebutuhan fleksibilitas pengguna keluarga, terutama di kota-kota Tier-3/4 dan daerah pedesaan dengan jaringan pengisian daya yang kurang berkembang. Perlu dicatat bahwa teknologi PHEV berkembang pesat, dengan jarak tempuh listrik yang diperpanjang sekarang mendekati kinerja BEV untuk perjalanan harian.

Demografi konsumen juga sangat berbeda. Pembeli BEV terkonsentrasi di kota-kota dengan pembatasan lisensi, terutama sebagai kendaraan tambahan bagi rumah tangga yang paham teknologi. Pembeli PHEV, yang lebih umum di wilayah tanpa pembatasan, sering kali merupakan pembeli pertama yang mencari kendaraan serbaguna. Perbedaan ini membentuk strategi penjualan yang berbeda: merek BEV lebih menyukai penjualan langsung untuk pengalaman merek, sedangkan merek PHEV lebih bergantung pada jaringan dealer tradisional untuk penetrasi pasar yang lebih luas.

Secara kompetitif, pasar BEV telah stabil di sekitar duopoli Tesla-BYD, sehingga tidak banyak ruang bagi merek baru. Sebaliknya, sementara BYD mendominasi PHEV, Li Auto, AITO, dan lainnya telah menciptakan ceruk pasar sendiri, dan produsen mobil tradisional dengan cepat mengejar ketertinggalan dengan penawaran hibrida. Kontras ini menggarisbawahi bagaimana persaingan BEV menekankan pada skala dan teknologi, sedangkan PHEV memungkinkan lebih banyak diferensiasi.

Dalam jangka panjang, kedua teknologi akan berkembang melalui jalur yang berbeda. BEV akan fokus pada pengisian daya ultra cepat dan kepadatan energi untuk meningkatkan kegunaan, sedangkan PHEV akan memprioritaskan baterai yang lebih besar dan efisiensi yang lebih tinggi untuk memaksimalkan pengoperasian listrik saja. Secara pasar, BEV harus bergerak melampaui perang harga melalui inovasi, sedangkan PHEV harus memanfaatkan kota-kota tingkat bawah yang belum tergarap. Perlu dicatat bahwa konvergensi teknologi mungkin akan mengaburkan batas antara keduanya, sehingga muncul bentuk produk hibrida.

Melihat ke depan hingga semester kedua tahun 2025, kami mengantisipasi tren berikut:

1) Efek kebijakan mungkin akan berkurang – Seiring dengan penetrasi kendaraan listrik baru energi (NEV) yang melebihi 50%, pertumbuhan yang didorong oleh kebijakan akan secara bertahap digantikan oleh permintaan organik. Pengurangan pembebasan pajak pembelian menjadi 50% pada tahun 2026 mungkin akan memicu pembelian mendesak di akhir tahun, tetapi akan menandai awal berkurangnya manfaat kebijakan.

2) Pergeseran teknologi akan mempercepat konsolidasi – Terobosan dalam baterai padat, platform 800V, dan NOA perkotaan akan mencapai massa kritis pada semester kedua tahun ini. Perusahaan dengan teknologi yang relevan akan mendapatkan keunggulan, sedangkan yang tertinggal berisiko menjadi usang.

3) Konsolidasi industri akan meningkat – Diperkirakan akan ada lebih banyak aktivitas M&A karena merek yang lebih lemah keluar. Pemain utama dengan skala dan modal yang besar akan memperluas bisnisnya melalui akuisisi.

4) Pemotongan harga langsung akan berkurang, tetapi persaingan harga rendah akan terus berlanjut – Di tengah upaya industri untuk mengekang persaingan yang sengit, penurunan harga kendaraan listrik baru mungkin akan terhenti. Namun, tanpa tanda-tanda kenaikan harga dan peluncuran model baru yang di bawah ekspektasi, produsen mobil kemungkinan akan mempertahankan strategi volume-lebih-dari-margin.