SMM melaporkan pada 16 Juli:

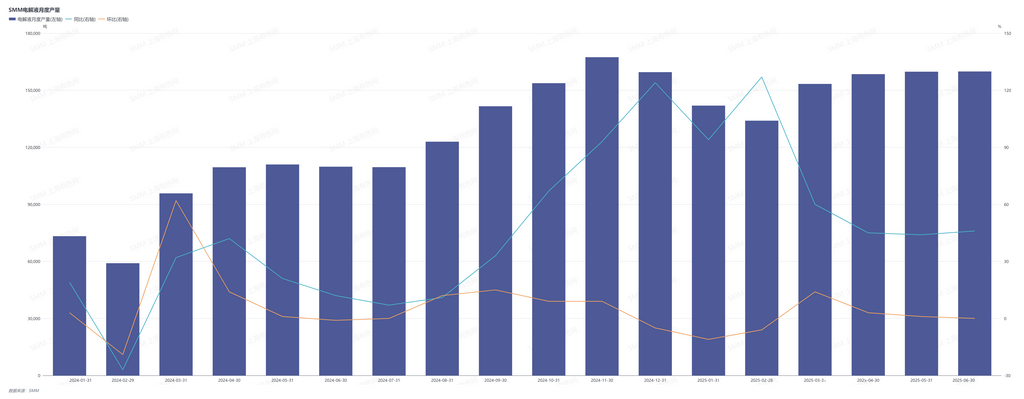

Menurut statistik SMM, selama enam bulan terakhir, total produksi elektrolit mencapai 907.480 ton, yang merupakan peningkatan 62,5% YoY dibandingkan dengan 558.390 ton yang diproduksi pada H1 2024. Dalam hal produksi, pasar elektrolit menunjukkan tingkat korelasi yang tinggi dengan pasar sel baterai. Melihat data spesifiknya, pada Januari-Februari 2025, dipengaruhi oleh musim rendah konsumsi tradisional selama liburan Tahun Baru Imlek, permintaan terminal untuk KNBB dan ESS menyusut, sehingga perusahaan sel baterai hilir menyesuaikan jadwal produksi mereka. Hal ini secara langsung mengakibatkan penurunan pesanan elektrolit dan tren penurunan produksi secara bersamaan. Setelah liburan, ketika pasar terminal secara bertahap kembali beroperasi, permintaan hilir menunjukkan tanda-tanda pemulihan dan pemanasan. Pada bulan Maret, produksi sel baterai meningkat sebesar 14,3% MoM, dan elektrolit, sebagai bahan pendukung, juga mencapai peningkatan produksi sebesar 14,4% MoM. Namun, setelah memasuki Q2, pemulihan permintaan pasar tidak sesuai dengan harapan. Dari April hingga Juni, dipengaruhi oleh perlambatan laju pemulihan pasar konsumen terminal, jadwal produksi perusahaan sel baterai melambat, dan peningkatan produksi MoM menyusut secara signifikan. Perubahan ini secara langsung ditransmisikan ke sektor elektrolit hulu, menyebabkan produksi elektrolit terus meningkat tetapi dengan laju yang jauh lebih lambat daripada pada bulan Maret, dan aktivitas produksi keseluruhan industri menurun.

Dalam hal harga, sisi permintaan yang lemah telah secara signifikan menekan transmisi biaya di seluruh rantai industri. Karena pemulihan permintaan hilir yang lebih lambat dari yang diharapkan, pasar bahan baku elektrolit menunjukkan situasi kelebihan pasokan, dengan harga pelarut, aditif, dan bahan baku lainnya terus menurun ke tingkat rendah. Sementara itu, tren penurunan harga terus menerus dari litium karbonat, bahan baku utama, semakin mendorong penurunan harga solut utama seperti LiPF6, secara signifikan melemahkan dukungan biaya untuk produksi elektrolit. Di bawah pengaruh gabungan beberapa faktor, harga pasar elektrolit telah berada dalam operasi tingkat rendah jangka panjang.

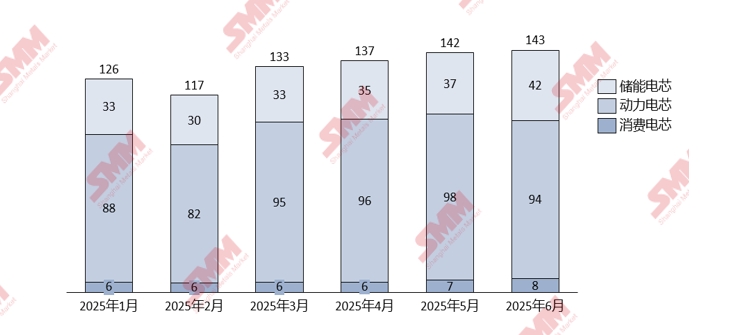

Grafik- Produksi Bulanan Baterai Lithium SMM di Cina dari Januari hingga Juni 2025 (Satuan: GWh)

Grafik- Produksi Bulanan Elektrolit SMM di Cina dari Januari 2024 hingga Juni 2025

Secara keseluruhan, pada H1 2025, pasar elektrolit menunjukkan tren operasi "peningkatan volume yang lambat, tekanan pada harga". Dari perspektif produksi, setelah liburan Tahun Baru Imlek, dengan dimulainya kembali kerja dan produksi oleh perusahaan sel baterai hilir, produksi elektrolit telah menunjukkan tren pemulihan dari bulan ke bulan sejak Maret. Namun, karena laju pemulihan permintaan terminal yang lebih lambat dari yang diperkirakan, peningkatan produksi lebih rendah dari perkiraan awal industri pada awal tahun, tetap berada dalam kisaran pertumbuhan yang ringan.Dari segi harga, harga pasar elektrolit terus berada di bawah tekanan dan menurun pada semester pertama tahun ini. Faktor pendorong utama berasal dari penekanan ganda dari sisi biaya dan sisi penawaran serta permintaan. Pada sisi biaya, harga bahan baku utama seperti litium karbonat dan LiPF6 terus menurun karena kelebihan kapasitas, dan harga bahan seperti pelarut dan aditif juga turun karena permintaan yang lemah, secara langsung menurunkan biaya produksi elektrolit. Pada sisi penawaran dan permintaan, proyek ekspansi awal industri terkonsentrasi pada pelepasan kapasitas, sementara tingkat pertumbuhan permintaan hilir tidak sesuai dengan peningkatan penawaran, sehingga menghasilkan situasi kelebihan pasokan di pasar dan semakin memperburuk tekanan penurunan harga.

Melihat ke depan pada semester kedua tahun ini, meskipun pertumbuhan permintaan ESS luar negeri dan musim puncak konsumsi akhir yang semakin dekat akan memberikan beberapa dukungan terhadap permintaan pasar, sehingga mengarah pada peningkatan produksi elektrolit, masalah kelebihan kapasitas saat ini dalam industri elektrolit sangat menonjol. Kombinasi kapasitas yang ada dan baru akan membuat sulit untuk membalikkan situasi pasokan pasar yang berlebihan dalam waktu singkat, sehingga memiliki dampak yang lemah terhadap peningkatan harga. Sementara itu, perusahaan akan terus menghadapi tekanan persaingan pasar yang sengit. Perusahaan kelas atas, memanfaatkan efek skala dan keunggulan pengikat pelanggan mereka, diperkirakan akan merebut lebih banyak pangsa pasar melalui pengendalian biaya. Namun, perusahaan kecil dan menengah mungkin akan menghadapi penyempitan lebih lanjut dari ruang hidup mereka di bawah tekanan ganda dari persaingan harga dan tingkat pemanfaatan kapasitas yang tidak mencukupi. Dalam latar belakang ini, perusahaan perlu melacak secara ketat fluktuasi harga bahan baku dan perubahan permintaan hilir, secara dinamis menyesuaikan rencana produksi, dan meningkatkan fleksibilitas operasional serta kemampuan menahan risiko untuk menghadapi lingkungan pasar yang kompleks dan terus berubah.

Catatan: Jika ada tambahan atau koreksi terhadap detail yang disebutkan dalam artikel ini, silakan hubungi kami kapan saja. Informasi kontak sebagai berikut:

Tel: 021-20707858, Hu Xuejie. Terima kasih!

Tim Penelitian Energi Baru SMM

Wang Cong, Tel: 021-51666838

Ma Rui, Tel: 021-51595780

Feng Disheng, Tel: 021-51666714

Lv Yanlin, Tel: 021-20707875

Zhang Haohan, Tel: 021-51666752

Zhou Zhicheng, Tel: 021-51666711

Wang Zihan, Tel: 021-51666914

Wang Jie, Tel: 021-51595902

Xu Yang, Tel: 021-51666760

Xu Mengqi, Tel: 021-20707868

Hu Xuejie, Tel: 021-20707858