SMM melaporkan pada 30 Juni:

Saat 2025 mencapai titik tengahnya, meninjau kembali paruh pertama tahun ini, situasi pasokan yang ketat di pasar konsentrat seng domestik telah sedikit mereda. Per 27 Juni, TCs konsentrat seng domestik telah naik dari 1.950 yuan/mt (kandungan logam) pada awal tahun menjadi 3.800 yuan/mt (kandungan logam), sementara TCs bijih seng impor telah meningkat dari -$20/dmt pada awal tahun menjadi $65,25/dmt, dengan TCs konsentrat seng domestik dan impor yang naik secara stabil.

Penambahan kapasitas baru untuk bijih seng domestik terbatas; produksi pada dasarnya datar YoY di H1

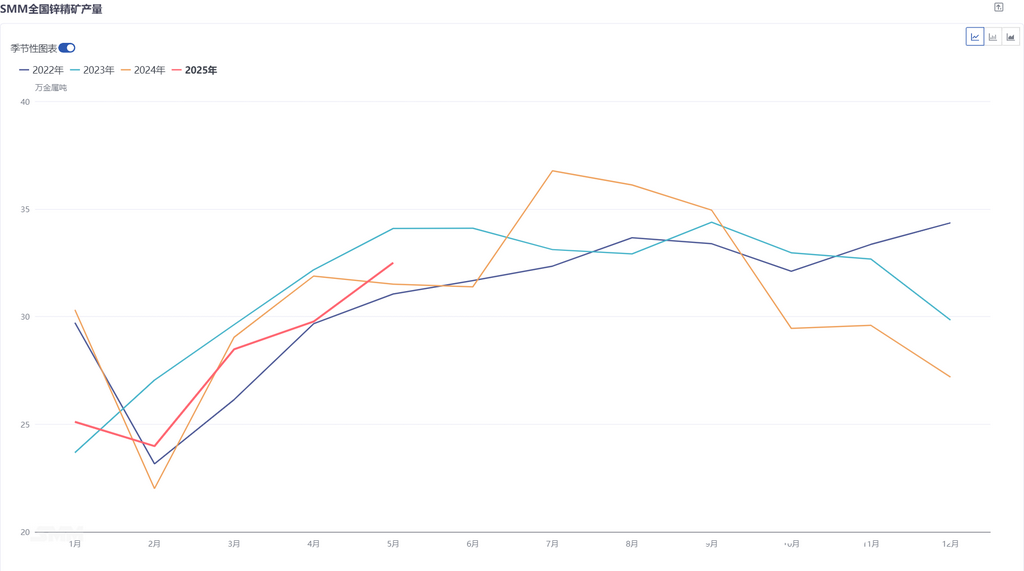

Menurut data SMM, produksi konsentrat seng domestik dari Januari hingga Mei 2025 mencapai 788.300 mt, penurunan 0,06% YoY. Dalam hal kapasitas baru, beberapa tambang seng yang mulai beroperasi tahun lalu terus meningkatkan produksi tahun ini, dan tambang Huoshaoyun juga mulai beroperasi pada Mei tahun ini, membawa peningkatan tertentu dibandingkan tahun lalu. Untuk kapasitas yang sudah ada, dengan kembali dari Tahun Baru Imlek, tambang timah-seng di beberapa wilayah utara China secara bertahap melanjutkan produksi, dengan kemajuan pemulihan secara keseluruhan pada dasarnya sesuai dengan harapan pasar, mendukung peningkatan terus menerus dalam produksi bijih seng domestik di H1. Namun, karena gangguan pada tingkat bijih mentah di beberapa wilayah China, produksi di beberapa penambang menurun, ditambah dengan penurunan output dari beberapa tambang yang mendekati akhir masa pakainya, sehingga menghasilkan produksi bijih seng YoY yang pada dasarnya datar di H1 di tengah peningkatan dan penurunan.

Melihat ke depan ke H2, peningkatan produksi secara terus menerus di tambang Huoshaoyun akan membawa peningkatan yang signifikan dalam produksi bijih seng domestik. Selain itu, Juni pada dasarnya berada di ujung akhir pemulihan produksi bijih seng domestik. Mempertimbangkan pola musiman operasi bijih seng domestik, produksi di tambang-tambang yang telah dilanjutkan ini akan terus pulih di Q3, sementara Q4 adalah periode puncak untuk pemeliharaan bijih seng domestik, ditambah dengan penutupan sementara beberapa tambang utara di akhir tahun. Diperkirakan bahwa produksi bijih seng akan meningkat terlebih dahulu dan kemudian menurun di H2, mungkin mencapai puncak produksi tahunan pada Juli/Agustus.

Tambang seng yang baru beroperasi dan diperluas secara bertahap meningkatkan produksi; produksi bijih seng luar negeri diperkirakan akan meningkat sekitar 400.000 mt YoY

Melihat Q1. Menurut statistik produksi SMM dari 20 penambang luar negeri utama, dari data keuangan yang diungkapkan, total produksi konsentrat seng dari 20 penambang ini di Q1 2025 adalah 1,297 juta mt, peningkatan 78.800 mt (6,47%) dibandingkan dengan 1,2182 juta mt pada periode yang sama tahun lalu. Peningkatan utama berasal dari pemulihan produksi di tambang Tara, peningkatan produksi di tambang seng Buenavista dan tambang seng Kipushi, serta pemulihan produksi di tambang seng Antamina.

Memasuki Q2. Tidak banyak gangguan pada tambang seng luar negeri di Q2. Meskipun tambang seng Antamina menghentikan produksi karena kecelakaan pada bulan April, produksi pulih dengan cepat, dan dampaknya terbatas. Meskipun tambang seng di bawah penambang Kanada Hudbay Minerals menangguhkan operasi karena kebakaran hutan, karena kinerja operasional Snow Lake yang baik sejak awal tahun, diperkirakan bahwa perusahaan masih akan mempertahankan panduan operasional tahunannya untuk 2025 tidak berubah. Selain itu, penambang Australia Polymetals Resources Ltd mengumumkan bahwa tambang perak-seng Endeavor-nya di wilayah Cobar, New South Wales telah mencapai produksi komersial, diperkirakan akan membawa peningkatan tertentu. SMM memperkirakan bahwa produksi tambang seng akan terus tumbuh secara signifikan YoY di Q2, didukung oleh pemulihan terus menerus dari output tambang yang sudah ada dan peningkatan produksi dari tambang-tambang yang baru beroperasi.

Pertumbuhan Signifikan Tambang Seng di Luar Negeri Mendorong Pemulihan Impor Bijih Seng China

Menurut data bea cukai, total impor konsentrat seng China mencapai 2,204 juta ton pada Januari-Mei 2025, naik 52,46% YoY. Di satu sisi, peningkatan besar dalam produksi tambang seng di luar negeri tahun ini, terutama dari tambang Kipushi, OZ, dan Antamina, telah masuk ke pasar domestik. Sementara itu, produksi smelter domestik secara bertahap pulih pada semester pertama, dan kenaikan permintaan bahan baku dari bulan ke bulan semakin mendorong smelter untuk membeli bijih seng impor untuk mengisi kembali persediaan.

Melihat ke depan pada semester kedua, meskipun smelter domestik saat ini menunjukkan antusiasme yang terbatas untuk mengimpor bijih seng, produksi mereka diperkirakan akan terus meningkat. Selain itu, kontrak jangka panjang untuk bijih seng impor yang sebelumnya diamankan oleh smelter akan secara bertahap tiba. Dengan demikian, impor bijih seng China diproyeksikan tetap berada pada tingkat tinggi pada semester kedua.

Secara keseluruhan, dengan pemulihan produksi tambang seng domestik dan masuknya bijih seng impor dalam jumlah besar, pasokan di pasar bijih seng domestik tetap cukup, mendorong harga pemrosesan konsentrat seng (TCs) lebih tinggi pada semester pertama. Untuk semester kedua, karena kapasitas baru dari Yunnan Copper dan Wanyang secara bertahap mulai beroperasi, permintaan smelter untuk bijih seng diperkirakan akan meningkat secara signifikan. Jika impor bijih seng gagal mempertahankan tingkat saat ini, potensi kenaikan untuk TCs mungkin akan terbatas, bahkan dengan beberapa risiko penurunan.

》Lihat Database Rantai Industri Logam SMM