Pada 2025 SMM (2nd) Global Secondary Metals Industry Summit Forum - Main Forum yang diselenggarakan oleh SMM Information & Technology Co., Ltd., Cui Suoye, Direktur SMM Nonferrous Consulting, berbagi wawasan tentang topik "Perubahan Pola Penawaran dan Permintaan Industri Logam Sekunder Global". Mengenai aluminium sekunder, ia menyatakan bahwa selama dekade terakhir, proporsi produksi aluminium sekunder di negara-negara maju seperti Amerika Utara, Amerika Selatan, Eropa, dan Jepang telah jauh lebih tinggi daripada di negara-negara berkembang. Karena negara-negara berkembang menggunakan negara-negara maju sebagai patokan, potensi permintaan untuk limbah aluminium di masa depan akan semakin besar. Dari tahun 2022 hingga 2042, SMM memperkirakan tingkat pertumbuhan tahunan majemuk (CAGR) limbah aluminium ekstrusi akan mencapai sekitar 5%. Pada tahun 2042, limbah aluminium ekstrusi diproyeksikan akan menyumbang sekitar 33% dari total limbah aluminium. Mengenai tembaga sekunder, ia menyebutkan bahwa SMM memperkirakan ukuran pasar limbah tembaga global akan tumbuh dengan CAGR sebesar 4,2% dari tahun 2024 hingga 2030.

Latar Belakang

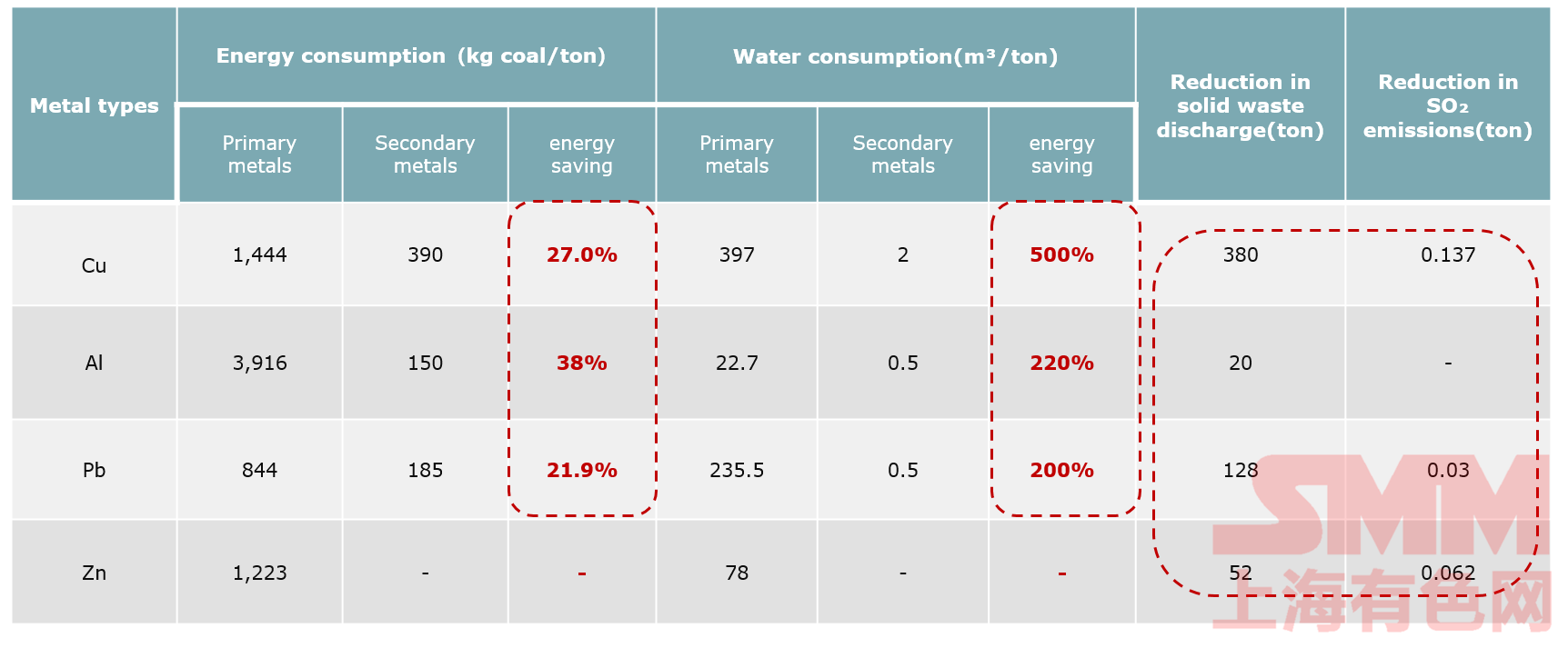

Logam sekunder menawarkan keuntungan yang signifikan, dengan efek penghematan energi dan pengurangan emisi yang cukup besar.

Perbandingan Konsumsi Energi dan Emisi antara Logam Sekunder dan Logam Primer

Seperti yang ditunjukkan dengan jelas dalam gambar, tembaga, aluminium, dan timbal sekunder masing-masing menghemat 27%, 38%, dan 21,9% dalam konsumsi energi dibandingkan dengan logam primer. Dalam hal konsumsi air, logam sekunder masing-masing menghemat 500%, 220%, dan 200% dibandingkan dengan logam primer.

Hal ini menunjukkan bahwa logam sekunder memiliki efek yang signifikan dalam penghematan energi dan pengurangan emisi dibandingkan dengan logam primer.

Dengan berkembangnya teknologi ringankan mobil, penerapan aluminium sekunder dalam kendaraan penumpang terus meningkat.

Menurut SMM, dalam model mobil hibrida plug-in, penggunaan aluminium per kendaraan sekitar 210 kg, dengan proporsi aluminium sekunder yang relatif tinggi. Dalam kendaraan listrik murni, penggunaan aluminium per kendaraan sekitar 190 kg, dengan proporsi aluminium yang digunakan untuk aplikasi AI yang lebih tinggi lagi. Dalam kendaraan bermesin pembakaran dalam, penggunaan aluminium per kendaraan sekitar 156 kg, dengan proporsi aluminium sekunder yang mirip dengan model hibrida plug-in.

Secara keseluruhan, paduan aluminium untuk otomotif menyumbang sekitar 53%, sedangkan paduan aluminium untuk aplikasi AI menyumbang sekitar 38%.

Aluminium sekunder

Selama dekade terakhir, proporsi produksi aluminium sekunder di negara-negara maju seperti Amerika Utara, Amerika Selatan, Eropa, dan Jepang telah jauh lebih tinggi daripada di negara-negara berkembang. Demikian pula, bagi negara-negara berkembang, jika dibandingkan dengan negara-negara maju, potensi permintaan akan aluminium bekas di masa depan akan jauh lebih besar.

Menurut SMM, Tiongkok, AS, Eropa, dan India adalah wilayah utama penghasil aluminium bekas, yang secara kolektif menyumbang sekitar 80% dari total. Diuntungkan oleh kebijakan pengurangan karbon global, sistem daur ulang di berbagai negara terus meningkat. Di masa depan, produksi aluminium bekas akan terus meningkat.

Menurut data SMM, pada tahun 2022, produksi aluminium bekas gulungan melampaui aluminium bekas ekstrusi dan aluminium bekas coran, menjadi kategori terbesar di antara ketiga jenis aluminium bekas tersebut. Namun, diperkirakan aluminium bekas ekstrusi akan mengalami tingkat pertumbuhan tercepat di masa depan. Dari tahun 2022 hingga 2042, SMM memperkirakan bahwa tingkat pertumbuhan tahunan majemuk (CAGR) aluminium bekas ekstrusi akan mencapai sekitar 5%. Pada tahun 2042, aluminium bekas ekstrusi diperkirakan akan menyumbang sekitar 33% dari total aluminium bekas.

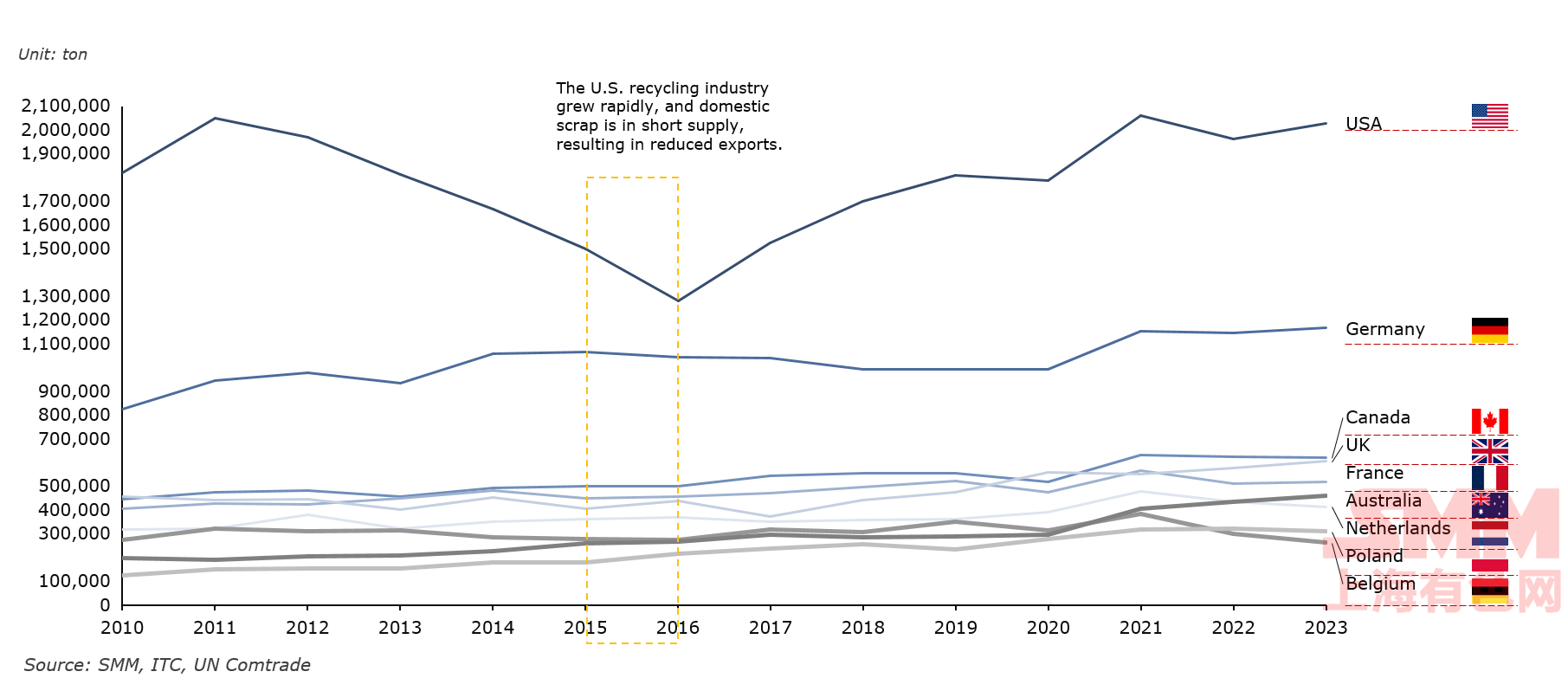

Struktur ekspor aluminium bekas global tetap stabil, tetapi karena dampak target pengurangan karbon, ekspor global telah berada dalam tren naik sejak tahun 2020.

Dari tahun 2015 hingga 2016, ekspor aluminium bekas AS menurun secara signifikan, terutama karena pertumbuhan pesat industri daur ulang AS pada saat itu, yang menyebabkan kekurangan pasokan bekas domestik dan penurunan ekspor.

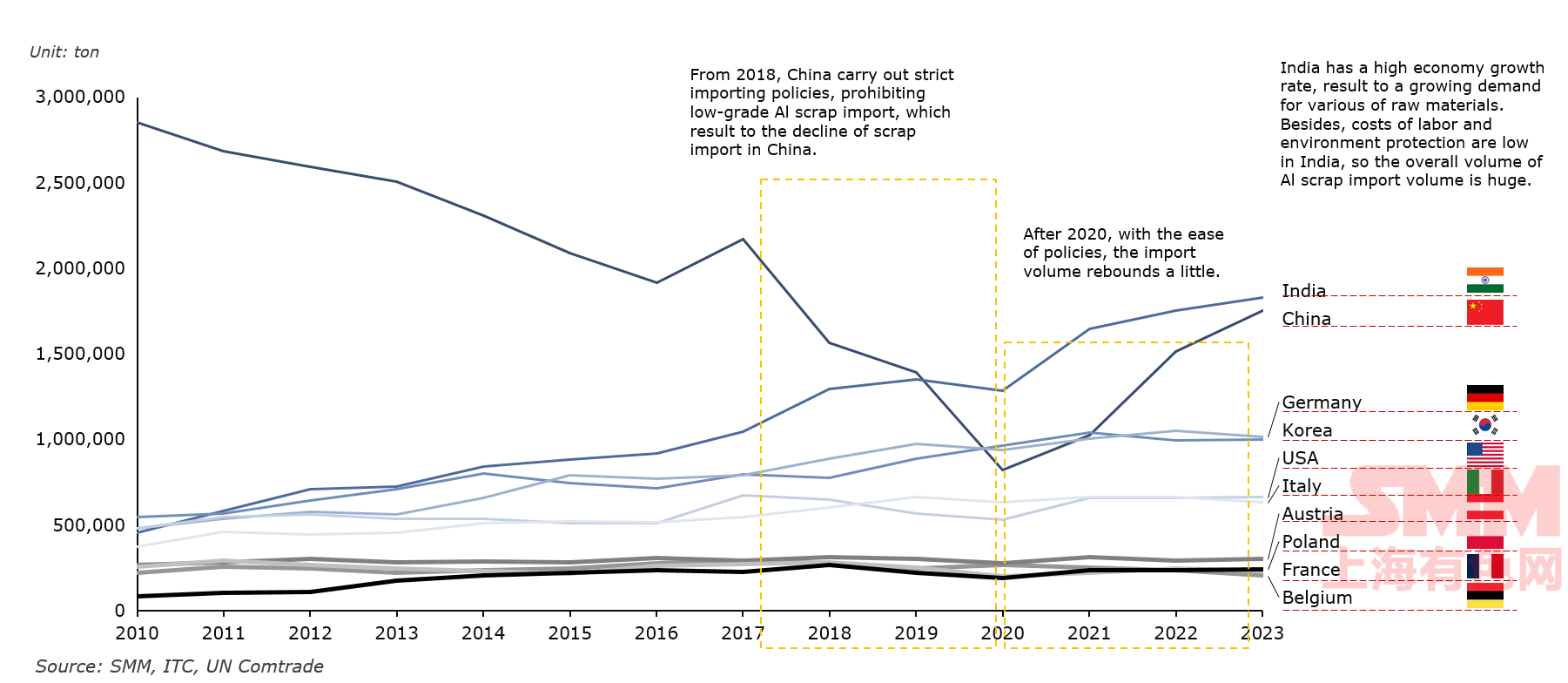

Karena industrialisasi yang cepat dan larangan Tiongkok terhadap impor aluminium bekas kelas rendah pada tahun 2018, India telah menjadi negara pengimpor aluminium bekas terbesar di dunia.

Sejak tahun 2018, Tiongkok telah menerapkan kebijakan impor yang ketat, melarang impor aluminium bekas kelas rendah, yang menyebabkan penurunan signifikan dalam impor bekas. Dengan pelonggaran kebijakan setelah tahun 2020, impor aluminium bekas Tiongkok telah meningkat kembali.

Tingkat pertumbuhan ekonomi yang tinggi di India telah menyebabkan peningkatan permintaan akan berbagai bahan baku. Ditambah dengan biaya tenaga kerja dan perlindungan lingkungan yang rendah di India, total volume impor aluminium bekasnya cukup besar.

Sumber utama limbah aluminium di Tiongkok meliputi limbah PIR yang dihasilkan selama proses produksi, limbah PCR yang didaur ulang setelah digunakan, dan limbah aluminium impor. Data menunjukkan bahwa pada tahun 2024, limbah PCR menyumbang 39% dari pasokan limbah aluminium Tiongkok dan diperkirakan akan terus menjadi sumber pasokan utama di masa mendatang.

Sangat terdampak oleh pandemi COVID-19 pada tahun 2020, tingkat operasional berbagai industri menurun dari tahun 2018 hingga 2020, yang menyebabkan penurunan signifikan dalam pasokan limbah aluminium domestik dan impor di Tiongkok. Namun, dengan pemulihan ekonomi yang bertahap setelah pandemi, diperkirakan bahwa pasokan limbah aluminium domestik dan impor di Tiongkok akan meningkat secara signifikan, melebihi tingkat pra-pandemi.

Dengan meningkatnya jumlah limbah sosial di Tiongkok dan peningkatan sistem daur ulang yang terus-menerus, limbah PCR akan menjadi sumber utama pasokan limbah aluminium.

Tembaga Sekunder

Pasar Limbah Tembaga Global

SMM memperkirakan bahwa ukuran pasar limbah tembaga global akan tumbuh dengan tingkat pertumbuhan tahunan majemuk (CAGR) sebesar 4,2% dari tahun 2024 hingga 2030.

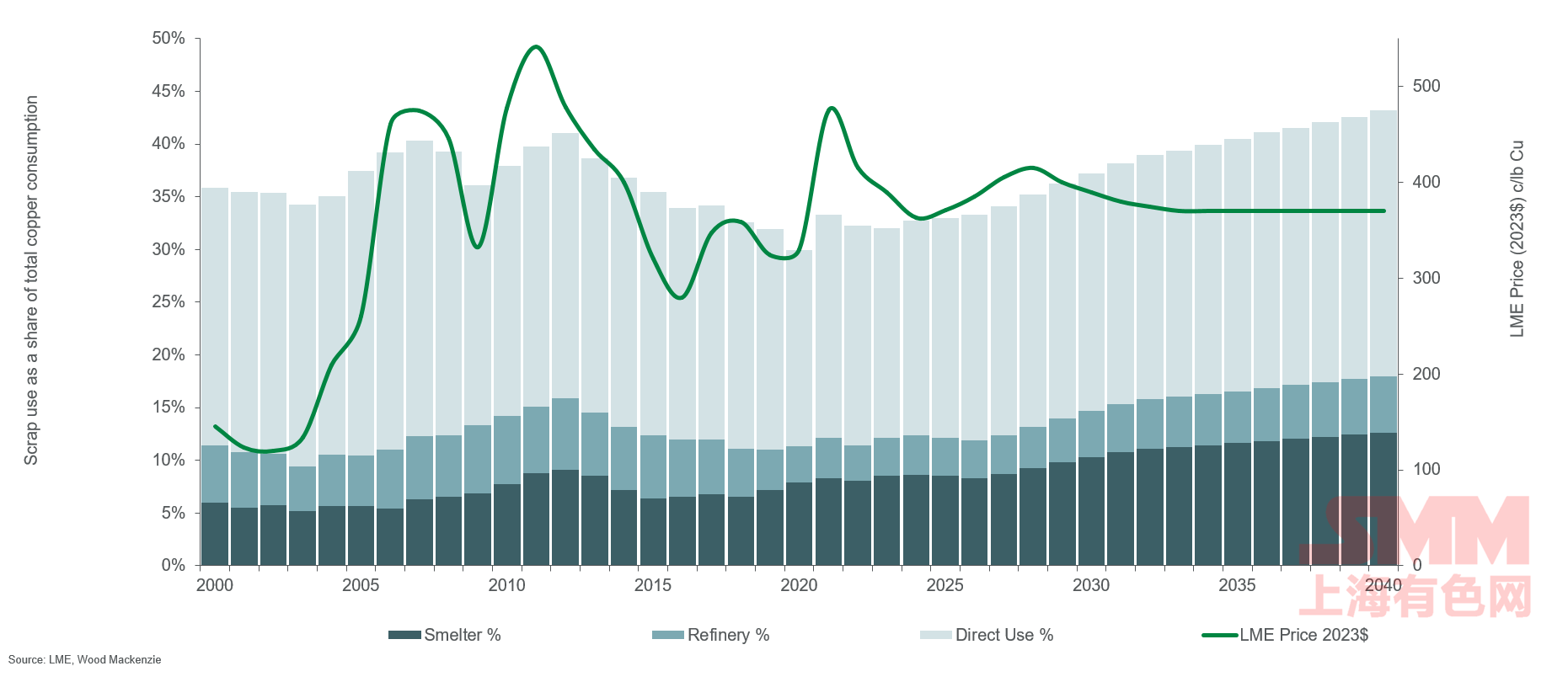

Penggunaan Limbah Tembaga Global sebagai Persentase dari Total Permintaan

Metode pemanfaatan tembaga terutama dibagi menjadi dua kategori: pemanfaatan langsung dan pemanfaatan tidak langsung. Pemanfaatan langsung mengacu pada penggunaan bahan limbah tembaga berkualitas tinggi oleh perusahaan pengolahan setengah jadi untuk langsung memproduksi setengah jadi tembaga. Sementara itu, pemanfaatan tidak langsung melibatkan pengolahan ulang bahan yang relatif berkualitas rendah melalui peleburan dan pemurnian.

Menurut data dalam grafik di atas, pangsa pasar tembaga yang diproduksi dari limbah biasanya tetap stabil sekitar 36%. Namun, ketika harga tembaga naik tajam, proporsi limbah meningkat sesuai. Misalnya, pada tahun 2007, 2011, dan 2012, harga tembaga London melonjak, dan proporsi limbah mendekati atau sedikit melebihi 40%. Hingga tahun 2009/2010, proporsi limbah yang dikonsumsi oleh peleburan tetap stabil sekitar 6%, kemudian naik menjadi lebih dari 7%, dan mempertahankan tingkat ini hingga tahun 2014. Dari tahun 2015 hingga 2018, dipengaruhi oleh pertumbuhan pesat dalam pasokan tambang, proporsi limbah yang dikonsumsi oleh peleburan turun di bawah 7%. Namun, mulai tahun 2020, proporsi ini naik kembali menjadi sekitar 8%.

Penggunaan limbah kelas kilang telah lama tetap sekitar 5-6% dari total konsumsi, tetapi dalam beberapa tahun terakhir, proporsi ini telah menurun menjadi 3-4%. Setelah mencapai puncak sebesar 28% dalam penggunaan langsung limbah tembaga pada tahun 2006 dan 2007, penggunaannya mulai menurun, terutama karena berkurangnya penerapan limbah tembaga di bidang seperti produksi pipa air. Produsen kawat tembaga Tiongkok kini menggunakan lebih banyak peralatan impor dan terutama menggunakan tembaga katoda sebagai bahan baku, yang juga telah menyebabkan penurunan proporsi limbah tembaga dalam total permintaan. Pangsa pasar penggunaan langsung limbah tembaga kini lebih stabil, mencapai sekitar 20-21% dari total, meskipun turun menjadi 19% selama pandemi tahun 2020. Dengan meningkatnya permintaan akan foil tembaga dalam baterai EV, pangsa pasar limbah tembaga berkualitas tinggi untuk kawat tembaga telah meningkat secara bertahap. Selain itu, beberapa produsen, terutama pabrik kuningan, telah mulai berinvestasi dalam sistem daur ulang "lingkaran tertutup". Sistem ini membeli, mengolah, dan meningkatkan kualitas limbah tembaga untuk digunakan langsung, sehingga menggantikan tembaga katoda yang lebih mahal.

Meskipun peleburan dan pemurnian menyerap sejumlah besar limbah tembaga, bagian yang tersisa menyediakan bahan baku yang kompetitif secara biaya untuk pabrik kawat tembaga, pabrik kuningan, dan pengecoran. Seiring dengan meningkatnya volume limbah tembaga, keunggulan biayanya akan secara bertahap diserap oleh produsen untuk menggantikan tembaga katoda, dicampurkan dalam pembuatan logam halus, atau menghasilkan produk setengah jadi yang membutuhkan 100% bahan baku limbah tembaga, tergantung pada permintaan pasar pengguna akhir. Pada tahun 2023, penggunaan langsung limbah tembaga menyumbang 20% dari total konsumsi, sedangkan peleburan dan pemurnian masing-masing mengonsumsi 9% dan 4% limbah tembaga. Diperkirakan di masa depan, penggunaan langsung limbah tembaga akan terus memenuhi 20% hingga 30% dari permintaan global, dan kontribusi keseluruhan limbah tembaga terhadap total konsumsi akan meningkat dari 33% pada tahun 2022 menjadi hampir 43% pada tahun 2040.

Data sebelumnya menunjukkan bahwa pada tahun 2023, Tiongkok menyumbang sebesar 37% dari total impor limbah tembaga global, sedangkan Jerman menyumbang sekitar 9%. Dalam hal ekspor, AS menyumbang sekitar 18% dari ekspor limbah tembaga, dan Jepang menyumbang sekitar 10%.

Limbah tembaga Tiongkok berasal dari limbah PIR, limbah PCR, dan impor. Pada tahun 2023, limbah PCR menyumbang 43% dari pasokan limbah tembaga Tiongkok dan akan tetap menjadi sumber pasokan utama di masa depan.

Sebagian besar limbah tembaga PIR berasal dari proses manufaktur hilir, menyumbang 76%. Industri tenaga listrik menghasilkan limbah PIR paling banyak.

Limbah PIR utamanya berasal dari proses produksi produk tembaga. Di antara itu, limbah tembaga yang dihasilkan oleh produsen hilir menyumbang sebanyak 76%. Industri tenaga listrik adalah sektor yang menghasilkan limbah PIR paling banyak, terutama karena permintaan tembaga yang besar dan kerugian yang tinggi. Selama tahap pengolahan produk setengah jadi, produksi foil tembaga telah menjadi pemasok limbah PIR terbesar karena kerugian dan ekspor yang tinggi.

Dari tahun 2023 hingga 2035, limbah tembaga PCR diperkirakan akan tumbuh pesat dengan tingkat pertumbuhan tahunan majemuk sebesar 8%. Industri tenaga listrik, transportasi, dan barang konsumsi tahan lama adalah faktor utama yang mendorong peningkatan limbah PCR. .

Dengan diperkenalkannya kebijakan dan persyaratan, sistem daur ulang limbah domestik akan terus ditingkatkan. Pengawasan terhadap berbagai entitas daur ulang juga terus diperkuat. Membangun sistem daur ulang limbah tembaga yang terstandarisasi dan dilengkapi dengan baik akan menjadi prioritas di masa depan.

Dengan penerapan kebijakan "karbon ganda" dan pertumbuhan terus-menerus pasokan limbah tembaga domestik, produksi produk tembaga sekunder oleh peleburan akan terus meningkat, sehingga secara signifikan meningkatkan permintaan akan limbah tembaga.

Saat ini, permintaan akan limbah tembaga terutama terkonsentrasi di sektor pengolahan produk setengah jadi, menyumbang sebanyak 65%, sedangkan permintaan dari peleburan hanya 35%. Di masa depan, permintaan domestik akan limbah tembaga akan terus meningkat, dan tingkat pertumbuhan permintaan akan limbah tembaga dari peleburan akan meningkat secara signifikan.

Dari tahun 2010 hingga 2020, proporsi limbah tembaga yang digunakan oleh peleburan menurun dari tahun ke tahun karena meningkatnya biaya penggunaan limbah tembaga. Sejak tahun 2017, impor limbah tembaga kelas rendah oleh Tiongkok telah menurun secara signifikan, sehingga mengurangi jumlah limbah tembaga yang digunakan oleh peleburan.

Didorong oleh peningkatan produksi limbah tembaga domestik dan kebijakan seperti netralitas karbon, diperkirakan bahwa proporsi limbah tembaga yang digunakan dalam proses peleburan tembaga akan meningkat secara bertahap.

SMM Consulting Services

Mengambil A356,2 sebagai contoh, bagian ini menganalisis struktur biaya aluminium karbon tinggi/aluminium karbon rendah/aluminium sekunder (berdasarkan harga aluminium elektrolitik tahun 2023).

Analisis Biaya Velg SMM

Saat ini, produsen velg utama terutama menggunakan paduan aluminium A356.2 sebagai bahan baku untuk memproduksi velg mobil, dengan bahan baku paduan aluminium menyumbang 65% dari total biaya.

Aluminium rendah karbon memiliki harga yang lebih tinggi. Pada tahun 2023, harga rata-rata tahunan aluminium rendah karbon SMM adalah 559 yuan/mt lebih tinggi daripada harga ingot aluminium SMM A00. Tingkat teknologi saat ini memungkinkan untuk rasio penambahan maksimum limbah aluminium sebesar 75%. Jika perusahaan perlu mengurangi emisi karbon, mereka perlu menggunakan aluminium rendah karbon dalam kombinasi.

Analisis Struktural Penggunaan Aluminium dan Emisi Karbon

Status Saat Ini Penggunaan Aluminium dalam Industri Otomotif: Untuk mencapai tujuan pengurangan emisi karbon, produsen aluminium alloy hulu diminta oleh produsen otomotif untuk menggunakan aluminium rendah karbon dan aluminium sekunder sebagai bahan baku. Pada tahun 2023, proporsi aluminium sekunder yang digunakan dalam industri hanya sebesar 20%, sedangkan aluminium rendah karbon hanya menyumbang 10%. Sebagian besar perusahaan masih terutama menggunakan aluminium tinggi karbon sebagai bahan baku, menyumbang 70%.

Analisis Biaya Aluminium

Menurut rata-rata industri saat ini (Perusahaan C), biaya aluminium sebagai bahan baku adalah 14.915 yuan per mt. Jika solusi optimal dicapai di masa depan, biaya aluminium dapat lebih dikurangi sebesar 568 yuan per mt, menjadi 14.347 yuan per mt.

Solusi Optimal

Prospek Pengembangan Masa Depan: Dengan kemajuan teknologi, proporsi aluminium sekunder yang ditambahkan akan secara bertahap meningkat, mencapai hingga 80%, dengan 20% sisanya dilengkapi oleh aluminium rendah karbon. Pada rasio ini, emisi karbon dan biaya akan mencapai konfigurasi optimal.

Klik untuk melihat laporan khusus tentang Forum KTT Industri Logam Daur Ulang Global SMM (ke-2) 2025